Вже завтра Монетарний комітет НБУ вирішить, чи знижувати облікову ставку. Від цього залежатиме й подальший рівень депозитних ставок у банках. Скільки платять зараз приватним вкладникам фінустанови з депозитним портфелем до 2 млрд грн, — у свіжому огляді «Мінфіну».

14 червня 2023, 15:47

Банкіри назвали найкращий час для відкриття гривневого депозиту: потім буде дешевше

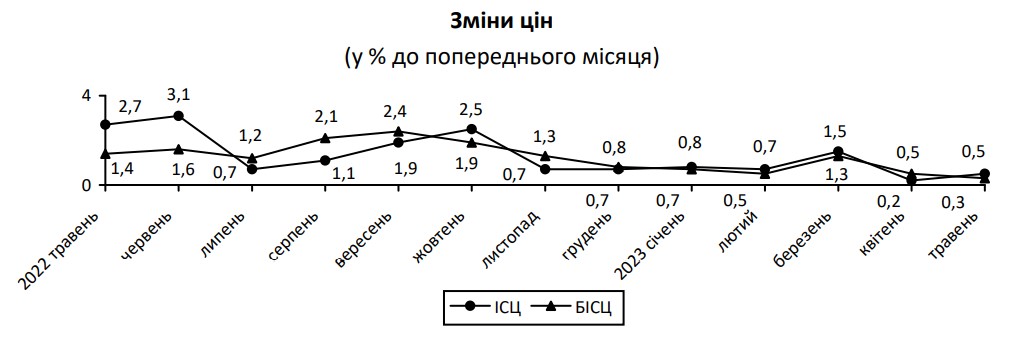

За даними Держстату, в травні річна інфляція сповільнилася з 17,9% до 15,3%. Низхідну динаміку споживчі ціни демонструють вже сьомий місяць поспіль. На переконання НБУ, сповільнення інфляції у травні, порівнюючи з квітнем, відбулося, насамперед, внаслідок зниження цін на пальне та продовольство, зміцнення гривні на готівковому валютному ринку, а також покращення інфляційних очікувань.

Така цінова динаміка, зазвичай, стає підставою для центробанку знижувати ключову ставку. Однак, попри затухання інфляції швидшими темпами, ніж прогнозував НБУ, регулятор тримає облікову ставку на рівні 25% річних незмінною з літа минулого року. Річ у тім, що до цього показника прив'язана дохідність багатьох фінансових інструментів.

Тому зниження ключової ставки НБУ буде ризиковим як для банків, які зараз заробляють на депозитних сертифікатах і військових облігаціях із ОВДП, так і для населення, яке не готове при підвищених військових ризиках тримати значні кошти на рахунках у банках у разі зниження ставок за вкладами.

До того ж, експерти зазначають, що потенціал для сповільнення інфляції вже вичерпано і вже найближчим часом зростання цін може знову прискоритись. Основними двигунами стануть здорожчання тарифів на електроенергію, зростання цін на паливо та обмеженість експорту в умовах боротьби за зерновий коридор.

Тому більшість опитаних «Мінфіном» банкірів найближчим часом не очікують змін ключової ставки. Аналогічної думки, за попередніми оцінками, дотримуються й наші читачі, яким ми поставили аналогічне запитання. Отже, цей головний фактор поки що не стримуватиме подальше зростання дохідності гривневих депозитів. За оперативними даними НБУ, середні відсоткові ставки банків за новими депозитами у гривні для населення зросли у травні до 11,9% річних із 11,6% у квітні.

Що буде з валютними вкладами

Проте, анонс НБУ з рівнем облікової ставки на четвертий квартал цього року на рівні 23,2% річних залишається в силі. Причому на 1 січня 2024 року регулятор закладає 24,5% річних, а на перший квартал наступного року — 21% із курсом на рівні 41,2 грн/$. Коливання курсу, каже голова правління Юнекс Банку Іван Світек, передусім впливатимуть на попит на валюту на готівковому ринку, а не на валютні депозити.

«В нашому портфелі близько чверті вкладів фізичних осіб сформовані у валюті. Значних змін цього показнику, з огляду на низькі ставки за вкладами у валюті, останнім часом не відбувається. При цьому коливання курсу не мають значного впливу на нього», — каже Іван Світек.

За оперативними даними НБУ, ставки за новими депозитами для населення у валюті в травні зросли з 0,8% лише до 0,9%. Захист заощаджень від інфляції та безпека коштів, особливо в регіонах із нестабільною воєнною ситуацією, все ж таки спонукає клієнтів оформлювати валютні депозити для диверсифікації своїх заощаджень, — каже член правління Агропросперіс Банку Сергій Козлов, — і додає, що, водночас, вклади у валюті зараз є не дуже привабливими через низьку дохідність.

«Цікавим для вкладників був „конвертаційний депозит“, який дозволяв заробити на курсі, оскільки давав змогу купити валюту за курсом нижче і потім продати в обмінниках вже за вищим курсом. Хоча Агропросперіс Банк одним із перших запропонував вкладникам даний продукт, наразі більше орієнтуємо вкладників на гривневі депозити через їхню вищу дохідність. Тому в банку переважають саме вклади у гривні, а валютні депозити становлять менше чверті портфеля. Враховуючи стабілізацію курсу, інтерес вкладників і до „конвертаційних“ депозитів загалом знижується», — каже Сергій Козлов.

Директор Департаменту роздрібного бізнесу Глобус банку Дмитро Замотаєв каже, що банк наразі має «дуже обмежений набір інструментів» для проведення активних операцій в іноземній валюті, що зумовлює низький попит із боку банку на валютні депозити. Це позначається і на рівні депозитних ставок — вони залишаються низькими.

«В травні обсяг нових депозитів в іноземній валюті складав не більше 10% від загального обсягу нових вкладів, які було залучено протягом місяця» — каже Дмитро Замотаєв, пояснюючи, що така ситуація є типовою для останніх місяців після втрати популярності так званих «конвертаційних депозитів».

«Однак, даний механізм має право на життя, і в майбутньому, якщо комерційний та офіційний курс знову розійдуться, популярність такого депозиту може відновитись. В такому випадку структура залучення нових вкладів може повернутися до ситуації січня-лютого цього року, коли понад 50% нових вкладів залучалося за рахунок саме валютних вкладів», — вважає Дмитро Замотаєв.

Аналітики ICU вважають, що загалом банкам доведеться підвищувати ставки за валютними вкладами з нуля до чогось «свідомішого». «І доки гіганти ринку, Приват та Ощад, не роблять таких рухів, банки середнього та дрібного калібру вже поступово нарощують ставки. 2−3% річних у доларі вже стає чимось реальнішим», — коментують в ICU.

Як банкіри планують змінювати дохідність гривневих депозитів

Що стосується гривневих депозитів, то, за словами Івана Світека, невеликі банки, які наразі пропонують найбільші ставки, вже зараз розмірковують над необхідністю їх корекції.

«Думаю, в перспективі місяця-двох корекція є неминучою. Наскільки вона буде глибокою, залежить від багатьох чинників. Вплинути на рішучість банків можуть, насамперед, сигнали від регулятора за підсумками засідання монетарного комітету у цей четвер. Навряд чи НБУ наважиться на зміну ставки цього разу, але при цьому цілком можна очікувати на зміну риторики. Що, зі свого боку, зможе стимулювати активнішу корекцію депозитних ставок», — підсумував банкір.

«Вже зараз відсоткові ставки за депозитами впритул наблизились до 20−21% річних, і їх зростання є малоймовірним. Ба більше, є певні сигнали з боку НБУ, що вже восени облікова ставка може бути зменшена. Це автоматично призведе до зменшення вартості депозитних сертифікатів НБУ та, відповідно, розверне тренд зі зростання відсоткових ставок за депозитами населення. Таким чином, саме найближчі літні місяці видаються найпривабливішими, з погляду розміщення нових вкладів для максимізації відсоткових доходів населення», — вважає Дмитро Замотаєв.

«Зараз деякі банки вже дають дохідність за вкладами понад 20%. Думаємо, що на цій позначці ринок умовно зупиниться. Ба більше, очікуємо поступового, хоч і помірного, зниження облікової ставки, що призведе і до стабілізації відсоткових ставок», — каже Сергій Козлов.

За оперативними даними НБУ, в травні українці збільшили вкладення у гривні на 2,0% та скоротили валютні депозити на 3,5%.

Поки що, говорить Іван Світек, найбільшим попитом продовжують користуватись найкоротші вклади. Але, зважаючи на зміни дизайну монетарної політики, ситуація поступово змінюватиметься: банки пропонуватимуть за довгими депозитами помітно вищі ставки, що спонукатиме вкладників розміщувати свлї кошти на довші терміни.

За словами Сергія Козлова, в Агропросперіс Банку третина вкладів розміщена на терміни від одного року, але найпопулярнішими є вклади на 3−6 місяців. Із урахуванням цього попиту на короткострокові вклади, банк із 1 червня запровадив акційний депозит під найвищі ставки на 95 днів.

Дмитро Замотаєв каже, що банк Глобус проводить депозитну акцію, в рамках якої клієнти можуть отримати до 21% річних, розміщуючи гроші на гривневому депозиті на термін від 9 місяців до 1 року. «Не дивно, що понад 70% нових вкладів розміщуються саме на цей період», — додає він.

Які банки змінювали ставки

Банк Конкорд додав 2 в.п. до дохідності гривневих вкладів на 6 місяців і тепер платить за ними 18% річних.

Кристалбанк підвищив ставки за гривневими депозитами на 9 та 12 місяців на 1,5 в.п. — до 17% річних. Водночас, банк знизив на 1 в.п. дохідність безстрокових вкладів, за якими платить тепер 1,2% річних.

Піреус збільшив ставки за гривневими вкладами на 3 та 6 місяців на 1 в.п. Після підвищення дохідність за цими вкладами сягнула 15% та 16% річних відповідно.

Абсолютна більшість банків цього разу не змінювали дохідність депозитів у доларі та євро. Єдиним винятком став РВС Банк, який підвищив ставки за депозитами в усіх трьох валютах.

Так, у гривні РВС Банк додав до дохідності депозитів терміном на 3 місяці 0,1 в.п. і довів її до 14,6% річних. Дохідність вкладів на 6 місяців зросла на 1,1 в.п. — до 17,05% річних, на 12 місяців — на 1,05 в.п. — до 17,15% річних. У доларі та євро банк провів ідентичні підвищення, додавши до дохідности вкладів в обох валютах на 3 місяці по 0,15 в.п. Тепер на таких вкладах клієнти банку заробляють 0,55% річних. Також по 0,65 в.п. (до 2,1% річних) додано до дохідності вкладів в обох валютах на 12 місяців.

Каталог «Мінфіну» — найкращий спосіб підібрати оптимальний депозит та отримати БОНУС до ставки!

Максимальні ставки за гривневими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | .png) .png) | Ставка | | Ставка | | Ставка | | Ставка | | |

| Укрбудінвестбанк | 20,00% | - | - | - | 20,50% | - | 18,00% | - | 4,00% | - |

| Мотор-Банк | 18,50% | - | 17,50% | - | 17,50% | - | 14,00% | - | - | - |

| Український капітал* | 18,50% | - | 18,50% | - | 19,00% | - | 19,00% | - | 0,50% | - |

| Асвіо банк | 18,00% | - | - | - | 17,00% | - | 16,00% | - | - | - |

Юнекс банк.png) | 18,00% | - | 17,50% | - | 17,75% | - | 20,00% | - | - | - |

| Агропросперіс | 18,00% | - | 18,25% | - | 17,25% | - | 16,75% | - | - | - |

| Глобус * | 18,00% | - | 21,00% | - | 17,00% | - | 16,25% | - | - | - |

| 17,75% | - | 17,75% | - | 20,00% | - | 20,00% | - | - | - | |

| РВС Банк | 17,15% | 1,05% | - | - | 17,05% | 1,10% | 14,60% | 0,10% | 6,00% | - |

| Кристалбанк* | 17,00% | 1,50% | 17,00% | 1,50% | 14,50% | - | 14,50% | - | 1,20% | 1,00% |

| Полтава-Банк | 17,00% | - | 16,50% | - | 15,50% | - | - | - | 0,01% | - |

| Конкорд | 16,50% | - | - | - | 18,00% | 2,00% | - | - | - | - |

| Радабанк | 16,50% | - | 16,50% | - | 20,50% | - | 20,50% | - | - | - |

| Полікомбанк | 16,40% | - | 15,90% | - | 15,20% | - | 8,20% | - | - | - |

| Піреус | 16,00% | - | - | - | 16,00% | 1,00% | 15,00% | 1,00% | - | - |

| 15,50% | - | 15,50% | - | 14,75% | - | 14,50% | - | - | - | |

| Кліринговий Дім | 14,13% | - | 15,40% | - | 18,00% | - | 18,00% | - | - | - |

| Комінвестбанк | 13,50% | - | - | - | - | - | - | - | - | - |

| Грант | 13,00% | - | - | - | 11,00% | - | - | - | - | - |

| Індустріалбанк | - | - | 15,25% | - | 15,50% | - | 12,00% | - | - | - |

| Альтбанк | - | - | - | - | 16,50% | - | 16,00% | - | 6,00% | - |

У таблиці зазначені максимальні ставки за депозитними програмами 21 банку із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 16.05.2023−29.05.2023

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

Терміни розміщення депозитів в банку Глобус: на 12 міс — 366 днів

— Банки-переможці премії FinAwards 2023

Долар США

Програма БОНУС до депозитів

Оформіть вклад через «Мінфін» в одному з цих банків:

Глобус, Кредитвест Банк, Банк Кредит Дніпро, sportbank.

Оберіть банк та отримайте бонус!

Максимальні ставки за доларовими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| Конкорд | 3,00% | - | - | - | 2,50% | - | - | - | - | - |

| 3,00% | - | - | - | 1,60% | - | 1,10% | - | 0,01% | - | |

| Асвіо банк | 2,75% | - | - | - | 2,75% | - | - | - | - | - |

| Глобус | 2,50% | - | 1,50% | - | 0,50% | - | 0,10% | - | - | - |

| 2,50% | - | 2,25% | - | 2,25% | - | 2,00% | - | 0,02% | - | |

| Радабанк | 2,25% | - | 2,25% | - | 2,25% | - | 2,00% | - | - | - |

| РВС Банк | 2,10% | 0,65% | - | - | 0,85% | 0,15% | 0,55% | - | 0,15% | - |

| Агропросперіс | 2,00% | - | 2,00% | - | 1,75% | - | 1,50% | - | - | - |

| 1,75% | - | 1,75% | - | 1,75% | - | 1,50% | - | - | - | |

| Кліринговий Дім | 1,63% | - | 1,80% | - | 1,50% | - | 1,20% | - | - | - |

| Полікомбанк | 1,50% | - | 1,00% | - | 0,50% | - | 0,10% | - | - | - |

| 1,50% | - | 1,50% | - | 1,25% | - | 1,00% | - | - | - | |

| Кристалбанк* | 1,50% | 0,50% | - | - | 0,50% | - | 0,40% | - | 0,02% | - |

| Пиреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Комінвестбанк | 1,05% | - | - | - | - | - | - | - | - | - |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| Мотор-Банк | 0,75% | - | 0,35% | - | 0,55% | - | 0,50% | - | - | - |

| Юнекс банк | 0,60% | - | 0,60% | - | 0,60% | - | 0,60% | - | - | - |

| Грант | 0,10% | - | 0,05% | - | - | - | - | - | - | - |

| Індустріалбанк | - | - | 1,45% | - | 1,40% | - | 0,35% | - | - | - |

| Альтбанк | - | - | - | - | 1,50% | - | 1,25% | - | 0,10% | - |

У таблиці зазначені максимальні ставки за депозитними програмами 21 банку із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 16.05.2023−29.05.2023

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

Терміни розміщення депозитів в банку Глобус: на 12 міс — 366 днів

Євро

Максимальні ставки за депозитами в євро

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| РВС Банк | 2,10% | 0,65% | - | - | 0,85% | 0,15% | 0,55% | - | 0,15% | - |

| Глобус | 2,00% | - | 1,00% | - | 0,50% | - | 0,10% | - | - | - |

| Полікомбанк | 1,50% | - | 1,00% | - | 0,50% | - | 0,10% | - | - | - |

| 1,50% | - | - | - | 1,00% | - | 0,60% | - | 0,01% | - | |

| Радабанк | 1,30% | - | 1,30% | - | 1,40% | - | 1,30% | - | - | - |

| Піреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Комінвестбанк | 1,05% | - | - | - | - | - | - | - | - | - |

| Кліринговий Дім | 0,95% | - | 1,20% | - | 0,95% | - | 0,55% | - | - | - |

| 0,95% | - | 0,85% | - | 0,25% | - | 0,25% | - | 0,01% | - | |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| Кристалбанк* | 0,85% | - | - | - | 0,40% | - | 0,30% | - | 0,01% | - |

| Конкорд | 0,50% | - | - | - | 0,50% | - | - | - | - | - |

| Мотор-Банк | 0,50% | - | 0,25% | - | 0,35% | - | 0,25% | - | - | - |

| 0,30% | - | 0,30% | - | - | - | 0,10% | - | - | - | |

| 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - | |

| Агропросперіс | 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - |

| Грант | 0,10% | - | - | - | - | - | - | - | - | - |

| Юнекс банк | 0,01% | - | 0,01% | - | 0,01% | - | - | - | - | - |

| Індустріалбанк | - | - | 0,75% | - | 0,75% | - | 0,15% | - | - | - |

| Альтбанк | - | - | - | - | 0,30% | - | 0,20% | - | 0,01% | - |

| Асвіо банк | - | - | - | - | - | - | - | - | - | - |

У таблиці зазначені максимальні ставки за депозитними програмами 21 банку із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 16.05.2023−29.05.2023

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

Терміни розміщення депозитів в банку Глобус: на 12 міс — 366 днів

З методикою дослідження можна ознайомитися тут.

Автор:

Джерело:

Мінфін

Коментарі - 7