Банківська система планомірно нарощує свої доходи та інші фінансові показники. Нацбанк дозволяє непогано заробляти на депозитних сертифікатах, а бізнес та люди почали трохи краще платити за кредитами. Крім того, банки підвищують цінники на багато послуг та збільшують свої комісійні заробітки, що також грає на користь зростання їх доходів. Щоправда, далеко не всі заробляють однаково добре. А тому низка структур може опинитися на межі вильоту з ринку. «Мінфін» проаналізував свіжі звіти банків і зробив ключові висновки.

12 вересня 2023, 7:30

НБУ підбив чергові підсумки роботи банків: чим здивували Приват, Креді Агріколь, Укргаз

Загальний прибуток банків зростає, і кількість збиткових банків також

Перше півріччя наша банківська система, яка складалася тоді з 65 структур, закінчила з чистим прибутком 67,6 млрд грн. Темп зростання заробітків скоротився, але зовсім трохи: якщо у першому кварталі вони становили 34,1 млрд грн, то у другому — 33,6 млрд грн.

На початку повномасштабного вторгнення наші фінансисти і мріяти про таке не могли. Перше півріччя 2022 року вони завершили зі збитком 4,6 млрд грн, і мінусовий фінрезультат зафіксував 21 банк із 68 тоді діючих. Найгірші показники тоді мали три держбанки з чотирьох: Ощадбанк (-4 млрд грн), Укргазбанк (-3,2 млрд грн) та Укрексімбанк (-2,5 млрд грн).

Наразі ситуація є набагато кращою, незважаючи на те, що у другому кварталі (порівнюючи з першим) кількість збиткових банків збільшилася з 5 до 8-ми.

Сукупний мінус цієї 8-ки становив 112,5 млн грн, і перекривався заробітком у 67,76 млрд грн від 57 прибуткових банків.

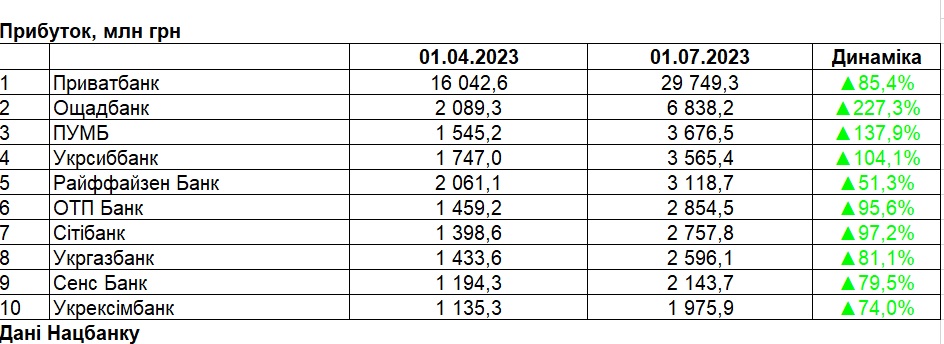

10-ка найприбутковіших банків не змінилася з початку року, і так само два перших місця в цьому рейтингу посіли держструктури: Приватбанк (29,7 млрд грн) та Ощадбанк (6,8 млрд грн).

Дещо скоротилася частка приватівських заробітків. Якщо у I кв. 2023 року на Приватбанк припадало 47% прибутку всієї банківської системи, то у II кв. — 43%. Невелике скорочення, але є сподівання на посилення тренду за допомогою підвищення прибутковості інших структур.

Не лише вищезгадана 10-ка, а й низка інших банків у квітні-червні 2023 року показали помітні прирости заробітків:

- Креді Агріколь Банк — на 891,3 млн грн (на 866%) — до 994,3 млн грн;

- Універсал Банк — на 740,7 млн грн (на 90%) — до 1,6 млрд грн;

- Кредобанк — на 637 млн грн (на 230%) — до 915 млн грн;

- ІНГ Банк Україна — на 458 млн грн (на 145%) — до 774 млн грн;

- ПроКредит Банк — на 281 млн грн (на 133%) — до 492 млн грн.

Читайте також: Рейтинг стійкості банків: топ-5 залишив Приват

Податок на наддоходи банків: що зроблять фінансисти, аби він не з'явився

На фоні загальних економічних показників у країні зростання банківських прибутків сильно впадало у вічі. Можливо, з цієї причини у законодавців виникла ідея запровадити додатковий податок на те, що вони назвали «надприбутками банків». Нещодавно до Верховної Ради було подано відповідний законопроєкт (№ 9656): передбачає додатково до податку на прибуток (18%) обкласти за ставкою 5% чистий відсотковий прибуток банку (відсоткові доходи мінус відсоткові витрати).

Ініціатори законопроєкту обґрунтували це європейською практикою: такий податок було запроваджено в Іспанії, Угорщині, Чехії, Литві та анонсовано в Італії у відповідь на підвищення ставок Європейським Центробанком. Головна ж причина появи згаданого законопроєкту — надприбутки наших банків на депозитних сертифікатах Нацбанку та ОВДП після підвищення Нацбанком облікової ставки.

Показово, що законопроєкт опинився у Раді після того, як НБУ вже знизив свою облікову ставку (з 25% до 22%) та ставки за депсертифікатами (з 20−25% до 18−22%), і пообіцяв цілий цикл таких скорочень. Коли наш регулятор підвищив свою облікову ставку з 10% до 25% у червні 2022 року, і понад рік тримав її на цьому максимумі (до липня 2023 року), даючи банкам максимально заробляти, новий податок не лобіювався. Наші законодавці схаменулися і почали копіювати інші країни, коли ті запровадили податок у себе.

Звісно ж, перспектива запровадження додаткового податку не подобається фінансистам. Вони розгорнули справжню кампанію проти нього, погрожують підвищити ставки за кредитами та знизити відсотки за депозитами, щоб компенсувати додаткові витрати. Але ключовим аргументом противників стало те, що левова частина заробітків на депозитних сертифікатах та ОВДП припадає на держбанки, які й так віддають дивіденди до держбюджету.

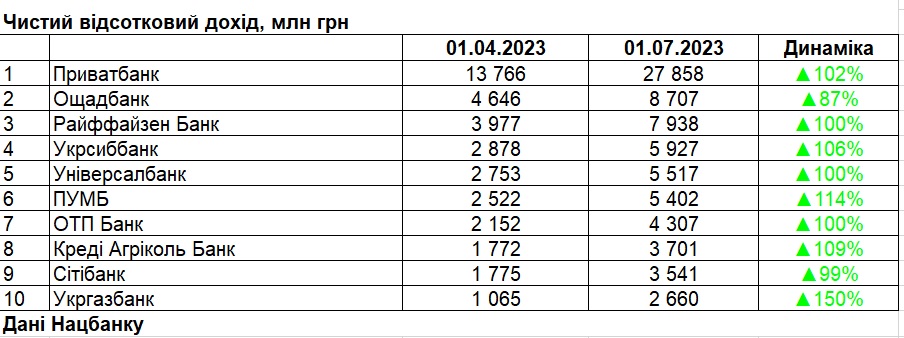

Проте, з останньої фінзвітності видно, що це не зовсім так. На четвірку держбанків на 1 липня 2023 року справді припадала значна частина чистого відсоткового доходу — 44% (40,8 млрд грн), але 56% — на решту банків (52,8 млрд грн). Для наочності «Мінфін» зібрав 10-ку найбільших отримувачів у динаміці.

Якщо брати лише другий квартал, то серйозні прирости за чистим відсотковим доходом отримали не лише перелічені лідери, а й низка інших:

- Кредобанк — на 735 млн грн (на 102%) — до 1,5 млрд грн;

- Банк Південний — на 666 млн грн (на 105%) — до 1,3 млрд грн;

- А-Банк — на 619 млн грн (на 103%) — до 1,2 млрд грн;

- Таскомбанк — на 553 млн грн (на 101%) — до 1,1 млрд грн;

- ПроКредит Банк — на 500 млн грн (на 110%) — до 958 млн грн.

Лише один банк (Перший інвестиційний банк) скоротив чистий відсотковий дохід, декілька структур наростили його мінімально: Банк «Портал» (на 5,9 млн грн), Оксі Банк (на 7,1 млн грн), Альпарі Банк (на 8,5 млн грн).

Нервова реакція банкірів на додатковий податок саме на відсоткові доходи пояснюється тим, що на них припадає левова частка всіх заробітків фінансистів — 67,2% (141 млрд грн) у січні-червні 2023 року, за даними НБУ. На комісіях банки заробили лише 22,5% своїх доходів (47,2 млрд грн), а на інших напрямах — 10,3% (21,6 млрд грн). Можна не сумніватися, що фінансисти задіють увесь свій лобістський потенціал, щоб Рада не ухвалила закон про новий податок.

Банкіри можуть посилатися на свої прямі втрати від війни, а також на кредитні неповернення, частка яких у загальному портфелі за останні півтора року зросла з 30% до 38,94%. Ну, і, звичайно, говоритимуть про зростаючі витрати. А ще, що також дуже важливо, — можуть шантажувати владу рівнем свого виживання.

Адже чим більше банки зароблять прибутків, тим більше зможуть реінвестувати, збільшити власні капітали (НБУ проти виведення дивідендів). Отже, не втратять платоспроможності до кінця війни і не будуть закриті. Не можна забувати, що військова 100% гарантія на депозити поширюється лише на населення, а бізнес у разі закриття банку жодної компенсації не отримує, як і до війни. Будь-яке закриття банку — це удар по бізнесу, а отже, удар по вітчизняній економіці, яка переживає дуже складні часи і залишається залежною від міжнародних партнерів.

Читайте також: Податок на «надприбутки» банків: як розплачуватимуться за це клієнти

На себе грошей не шкодують

У суперечці за новий податок, банкіри, дійсно, матимуть вагомі аргументи. Проте, й слабкі місця в їхньому обґрунтуванні також знайдуть. Адже, попри війну, великий проблемний портфель кредитів та інші обставини, фінансисти почали менше заощаджувати. За що їм можуть дорікнути.

Великі витрати підтверджуються офіційною звітністю: у II кварталі 2023 року адміністративні витрати банківської системи зросли понад удвічі (на 29,2 млрд грн) — до 56,2 млрд грн. Причому 40% цієї суми (22,3 млрд грн) припадає на 4-ку держбанків і 60% (33,8 млрд грн) — на решту — 61 банк.

Більшість адмінвитрат банків — це зарплати персоналу, нарахування на зарплатний фонд та інші витрати на співробітників. На це припадає 45% (25,2 млрд грн). Витрати на людей поступово зростають: якщо у першому півріччі 2022 року банки витратили на зарплати персоналу 18,5 млрд грн, то за цей же період 2023-го — вже 20 млрд грн. Найбільші витрати на зарплату у цієї 5-ки:

- Приватбанк — 3,7 млрд грн;

- Ощадбанк — 2,8 млрд грн;

- Райффайзен Банк — 1,5 млрд грн;

- ПУМБ — 1,3 млрд грн;

- Укрсиббанк — 1,2 млрд грн.

Із такими цифрами тезу про «голих, босих» банкірів не вдасться просунути аж ніяк. Хоча можна буде говорити, що фінансисти стали серйозними наповнювачами держбюджету. Якщо у січні-червні 2022 року банківська система заплатила податків лише на 1,2 млрд грн, то вже за аналогічний період 2023-го — у понад удесятеро більше — на 12,4 млрд грн.

Що також важливо — банкіри пояснюватимуть, що до чистих відсоткових доходів, на які хочуть запровадити 5% додатковий податок, входять не лише відсоткові заробітки від депозитних сертифікатів НБУ та ОВДП, але також прибутки від кредитування бізнесу та населення. За різними оцінками, на кредитуванні фінансисти одержують 25−30% чистого відсоткового доходу (залежно від банку).

Чи будуть почуті усі ці аргументи — говорити зарано. Але, про всяк випадок, у банках вже почали винаходити схеми мінімізації нового податку. Наприклад, можливість перевести деякі платежі позичальників до категорії комісій (щоб вони не були відсотковими). Кредитну ставку встановлюватимуть, наприклад, на рівні 2%, а комісії — у розмірі 40%. З кредитними держпрограмами (на кшталт «5−7−9%») такого не зробиш — вони сильно регламентовані, а ось за картковими кредитами — можна спробувати. Для позичальників головне, аби загальна вартість кредитів не змінилася, а як саме фінансисти назвуть платежі, їм може бути й неважливо.

Читайте також: Банки знову блокують рахунки: чому фінансисти це роблять зараз і що радять, аби цього уникнути

Фінансисти починають кредитувати населення

Банки почали активніше фінансувати приватних клієнтів, що підтверджується підсумковими даними II кв. 2023 року: загальний роздрібний портфель зріс на 4,4%. Бумом таке не назвеш, але з початку війни портфель планомірно скорочувався, і в I кв. цього року також (на 2,8%). Тому, навіть на невелике збільшення зараз варто звернути увагу.

ТОП-10 роздрібних кредиторів у другому кварталі змінився незначно: список лідерів залишив ОТП Банк, а його місце посів Ідея Банк. Але якщо у січні-березні 2023 року скорочення портфелів було зафіксовано у всіх найбільших кредиторів, то тепер лише у чотирьох: Сенс Банк (на 5,9%), ПУМБ (на 2,4%), Кредобанк (на 11%) та Райффайзен Банк (на 0,4%).

Помітні прирости з кредитування населення було зафіксовано у банків, які раніше не вважалися великими гравцями роздрібного ринку. У деяких випадках їх можна вважати аномальними — коли портфелі збільшувалися в рази:

- Скай Банк — на 31 млн грн (на 130%) — до 55,5 млн грн;

- Банк Альянс — на 24 млн грн (на 39%) — до 85,5 млн грн;

- Європейський промисловий банк — на 14 млн грн (на 363%) — до 18,1 млн грн;

- Юнекс Банк — на 12 млн грн (на 10%) — до 124,8 млн грн;

- Банк Восток — на 9 млн грн (на 9%) — до 124,8 млн грн.

Загалом, прирости за кредитними портфелями фізосіб у II кварталі 2023 року показали 19 банків із 65 діючих. У 41-го — відтоки різного обсягу. Найсуттєвіші скорочення у банку «Український капітал» (на 516 млн/98,1% — до 10 млн грн), Укрсиббанку (на 284 млн/19,7% — до 1,2 млрд грн) та банку «Глобус» (на 131 млн/14,2% — до 795 млн грн).

5-ка банків не кредитувала населення, і зберігає нульові портфелі. Це фінустанови з іноземним капіталом: Дойче Банк ДБУ, ІНГ Банк Україна, Кредит Європа Банк, СЕБ Корпоративний банк, Український банк реконструкції та розвитку.

Читайте також: Банки збільшили обсяг кредитів населенню вперше від початку великої війни — НБУ

У кредитуванні бізнесу спад, але є винятки

Набагато гіршою є ситуація у корпоративному кредитуванні. З початку 2023 року кредитний портфель бізнесу зменшився на 8,7%, або на 48,3 млрд грн, а якщо спостерігати за динамікою з IV кв. 2022 року, то ситуація виглядає ще гнітючіше:

- 1 жовтня 2022 року — 591,5 млрд грн;

- 1 січня 2023 року — 553,3 млрд грн;

- 1 квітня 2023 року — 523,5 млрд грн;

- 1 червня 2023 року — 505 млрд грн.

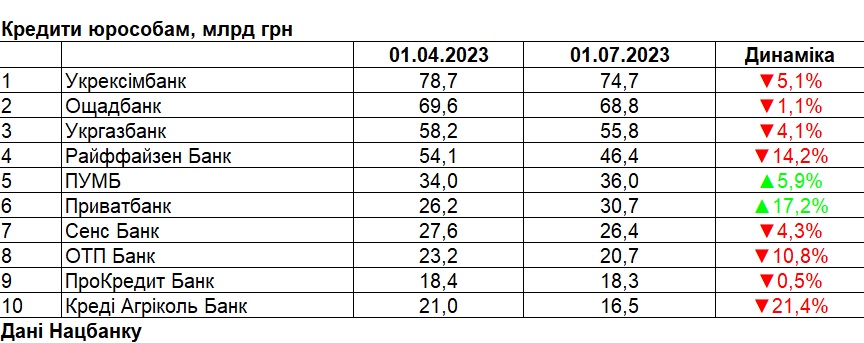

Десятка найбільших кредиторів бізнесу з початку цього року не змінилася, проте більшість (8 із 10) показали скорочення портфелів. Найбільші — у Райффайзен Банку (на 7,7 млрд грн/14,2%), який було виключено з урядової кредитної програми «5−7−9%» (після включення до «терористичного» списку НАЗК), і у Креді Агріколь Банку (на 4,5 млрд грн/21,4%).

Наростили кредитування підприємств лише два лідери: Приватбанк — на 4,5 млрд грн (на 17,2%) та ПУМБ — на 2 млрд грн (на 5,9%).

Приємно здивували активізацією кредитування деякі банки, чиї портфелі не дотягували до ТОП-10:

- Кредобанк (14-й у корпоративному рейтингу) — на 964 млн грн (на 13,1%) — до 8,3 млрд грн;

- Таскомбанк (12-й) — на 588 млн грн (на 5,1%) — до 12 млрд грн;

- Львів (17-й) — на 542 млрд грн (на 11,8%) — до 5,2 млрд грн.

Усього 24 банки з 65 змогли збільшити кредитні портфелі юросіб за підсумками II кв. 2023 року. В одного (Альпарі Банк) він не змінився, дві структури зберегли нульові показники (БТА Банк та УБРР). У 38 банків зафіксовано скорочення портфелів. Це означає, що нові кредити бізнесу видавали повільніше, ніж позичальники віддавали старі.

Найпомітнішим виявилося скорочення кредитних портфелів бізнесу у цієї трійки, яка не входить до ТОП-10:

- Укрсиббанк — на 2,7 млрд грн (на 19,8%) — до 11 млрд грн;

- Дойче Банк ДБУ — на 793 млн грн (на 80%) — до 200 млн грн;

- Правекс Банк — на 491 млн грн (на 22,3%) — до 1,7 млрд грн.

Складається враження, що деякі структури згортають свій корпоративний бізнес.

Читайте також: Хто «годує» банки зараз і навіщо їм шалені прибутки

Несподівані сюрприз-покупки ОВДП

У другому кварталі банки також уповільнили покупки ОВДП. Якщо у січні-березні 2023 року їхні портфелі держпаперів збільшилися відразу на 11,2% (до 537,3 млрд грн), то у квітні-червні — лише на 1,7% (до 546,3 млрд грн).

Здавалося б, нічого катастрофічного не відбувається. Протягом усього 2022 року вкладення банків у держпапери планомірно скорочувалися, і на 1 січня 2023 року впали на 11,5% (до 483,1 млрд грн). Тож цього року відбулося просте відновлення портфеля: на 1 січня 2022 року він становив 546,1 млрд грн, а на 1 липня 2023 року — 546,3 млрд грн. Проте, видно, що банки не докладають особливих зусиль в таких інвестиціях.

Інтерес фінустанов до ОВДП тримається лише на дозволі Нацбанку формувати до 50% обов'язкових резервів за рахунок держпаперів, що входять до бенчмарку, який запрацював у січні 2023 року. Доки він діятиме і банки збиратимуть термінові депозити, тенденція зберігатиметься. Але якщо НБУ скасує це правило, попит на держоблігації з боку банків може знову впасти, як це було у 2022-му.

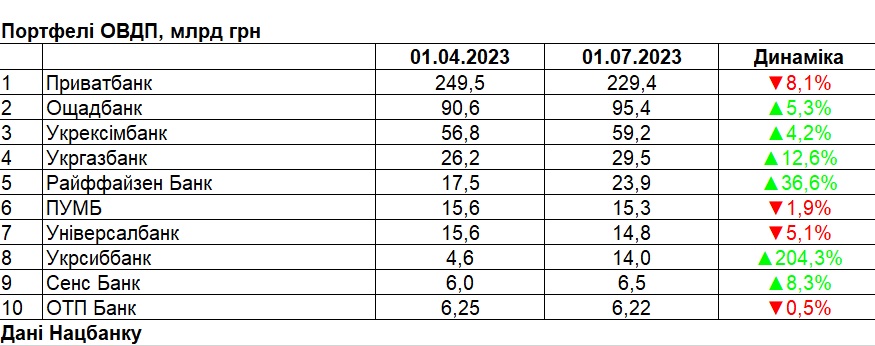

Десятка найбільших власників ОВДП у другому кварталі 2023 року змінилася на одну структуру: її залишив Кредобанк із портфелем 5,9 млрд грн, а його місце посів Укрсиббанк, який зібрав держпаперів на 14 млрд грн.

Із десятки лідерів скоротили вкладення в ОВДП четверо, і деякі досить сильно: Приватбанк — на 20,1 млрд грн (на 8,1%), Універсал Банк — на 800 млн грн (5,1%), ПУМБ — на 300 млн грн (1,9%), та ОТП Банк — на 30 млн грн (на 0,5%).

За лідерською 10-ю великі зменшення портфелів також зафіксовані і в деяких інших структурах, у деяких навіть в нуль:

- Таскомбанк — на 1,3 млрд грн (на 44,4%) — до 1,7 млрд грн;

- Акордбанк — на 575 млрд грн (на 11,7%) — до 4,4 млрд грн;

- Індустріалбанк — на 456,6 млн грн (на 100%) — до 0 млрд грн.

У другому кварталі 2023 року скорочення вкладень у держоблігації зафіксовано у 22 банків, 9-ка структур ні копійки не вклали в держоблігації, 9-ка — зберегли старі портфелі, і 25 банків їх збільшили.

Не обійшлося й без сюрпризів. Низка банків, які на початку року не були найбільшими власниками держпаперів, провели значні купівлі ОВДП. При тому, що деякі (ІНГ Банк Україна) до цього взагалі зберігали нульовий портфель.

Але навіть після серйозних придбань ці структури не увійшли до ТОП-10 власників державних облігацій, але все одно привернули до себе увагу приростами:

- Міжнародний інвестиційний банк (18 місце після купівлі) — на 1,3 млрд грн (на 128,9%) — до 2,3 млрд грн.

- Банк Альянс — на 1,2 млрд грн (на 33,9%) — до 4,8 млрд грн;

- Банк Південний — на 927 млн грн (на 72,1%) — до 2,2 млрд грн;

- ІНГ Банк Україна — на 900,3 млн грн (на 100%) — до 900,3 млн грн;

- Сітібанк — на 830 млн грн (на 40,4%) — до 2,9 млрд грн.

Вкладення в ОВДП багатьом замінили кредитування економіки, так само, як і вкладення в депозитні сертифікати Нацбанку, на яких до зниження облікової ставки НБУ з 25% до 22% можна було заробляти до 20−25% річних (зараз 18−22%). Проте, з деталізованої звітності потрібні дані щодо нацбанківських паперів витягти неможливо.

Читайте також: Військові ОВДП чи депозит: «Мінфін» підрахував, де можна заробити більше

Як перетікали гроші людей та бізнесу

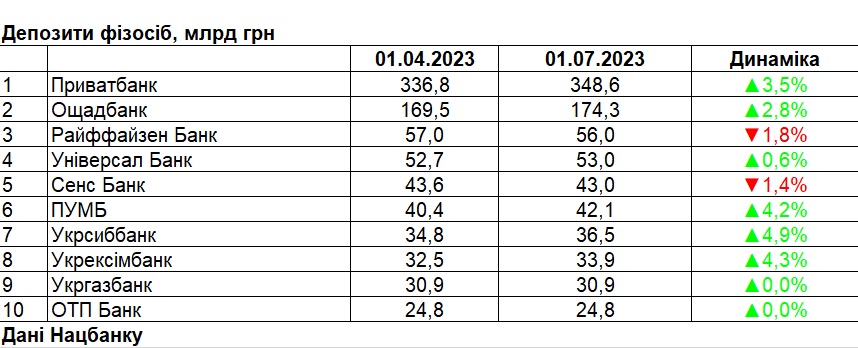

Ресурсна база нашої банківської системи продовжує розростатися, тож вкладати фінансистам є що. У другому кварталі 2023 року загальний депозитний портфель фізосіб 65 банків збільшився на 2,6% — до 969,1 млрд грн (гривня + інвалюта).

Це краще за показник січня-березня, коли приріст становив лише 1,2% (до 944,6 млрд грн). Але гірше за минулорічні: у IV кв. вклади населення збільшились на 8,2% (до 933,2 млрд грн), а у III кв. — на 9,6% (до 862,4 млрд грн). Натомість, вражаюче виглядає посилення депозитного портфеля за останні 12 місяців — відразу на 23% — із 786,6 млрд грн до початку липня 2022 року до 969,1 млрд грн до липня 2023 року.

У Нацбанку це пояснювали не лише зміцненням довіри до банківської системи, а й зростанням соцплатежів.

10-ка найбільших власників депозитів населення з початку року не змінилася, хоча у двох структур й було зафіксовано невеликі відтоки: у Райффайзен Банку (на 1,8%) та Сенс Банку (на 1,4%).

Левова частина коштів людей розміщена у четвірці держбанків — 60,6% (587,7 млрд грн), де безапеляційно лідирує Приватбанк (36% усіх депозитів, на 349 млрд грн), а також у 15 банках із іноземним капіталом — 21% всіх коштів населення (204 млрд грн). Хоча вони пропонують фізособам не найвищі відсоткові ставки, а всі депозити фізосіб на час війни та 3 місяці після неї гарантуються державою на 100%.

Помітні прирости за депозитами населення показали не лише лідери, а й менші банки:

- Банк Південний — на 1,2 млрд грн (на 10%) — до 13,2 млрд грн;

- Кредобанк — на 1 млрд грн (на 8,3%) — до 13,5 млрд грн;

- Акордбанк — на 589 млн грн (на 17,4%) — до 4 млрд грн;

- Банк Кредит Дніпро — на 568 млн грн (на 15,5%) — до 4,2 млрд грн;

- Креді Агріколь Банк — на 495 млн грн (на 3,3%) — до 15,6 млрд грн.

Зустрічалися й відверті аномалії, коли у невеликих банків портфелі вкладів громадян розросталися на понад 1000%. Як у випадку з банком «Фамільний» (з 1,1 млн грн до 14,5 млн грн) та УБРР (з 4,1 млн грн до 45,9 млн грн).

У ІІ кв. 2023 року збільшення депозитів фізосіб зафіксовано у 38 банків із 65-ти, ще 3 банки зберегли нульові портфелі (Дойче Банк ДБУ, ІНГ Банк Україна та Сітібанк). А у 24 банків зафіксовані відтоки. Найбільші (крім вищезгаданих Райффайзен Банку та Сенс Банку):

- Банк Альянс — на 427 млн грн (на 18,4%) — до 1,9 млрд грн;

- А-Банк — на 272,6 млн грн (на 2%) — до 13,2 млрд грн;

- Банк «Український капітал» — на 254,7 млн грн (на 36,9%) — до 436,4 млн грн;

- Міжнародний інвестиційний банк — на 141 млн грн (на 20%) — до 565,5 млн грн;

- РВС Банк — на 100,8 млн грн (на 14%) — до 618,9 млн грн.

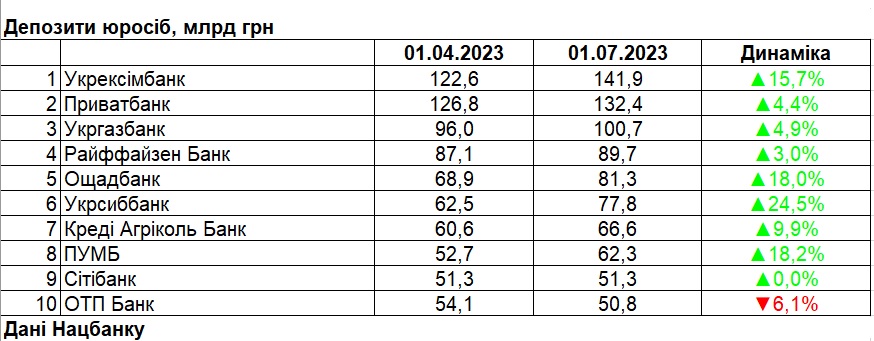

Банківські накопичення бізнесу збільшилися ще більше, ніж заощадження приватних вкладників: у I кв. 2023 року депозитний портфель юрособ приріс на 8,7%, а у II кв. — взагалі на 10,8% — до 1,1 трлн грн.

У 10-ці найбільших власників коштів 9 із 10 банків показали прирости портфеля, і лише у ОТП Банку зафіксовано відтік 3,3 млрд грн (6,1%).

Окрім лідерів, депозитні портфелі бізнесу змогли помітно наростити:

- Банк Південний — на 7,3 млрд грн (на 30,3%) — до 31,4 млрд грн;

- Універсал Банк — на 3,3 млрд грн (на 15,8%) — до 24,3 млрд грн;

- Кредобанк — на 3,1 млрд грн (на 13,5%) — до 25,8 млрд грн.

Напевно, вдалося переманити на обслуговування великі підприємства з солідними залишками на рахунках. А якщо вивчити відтоки, можна здогадатися, де вони обслуговувалися до цього. Крім ОТП Банку, суттєве скорочення депозитів юридичних осіб зафіксовано в таких структурах:

- Банк Кредит Дніпро — на 1,4 млрд грн (на 10,6%) — до 12 млрд грн;

- Банк «Український капітал» — на 708 млн грн (на 57,3%) — до 527,8 млн грн;

- Дойче Банк ДБУ — на 623 млн грн (на 12,4%) — до 4,4 млрд грн.

Загалом, у 18 банків зафіксовано скорочення депозитних портфелів юросіб і у 47 — збільшення.

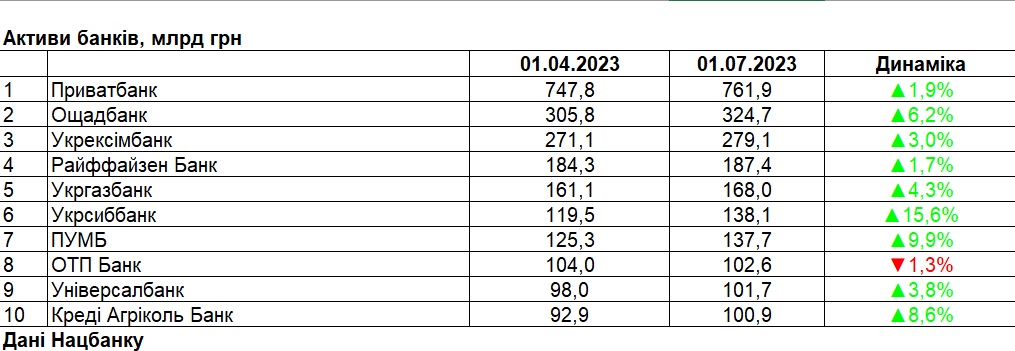

Банківська система сукупно зібрала на свої рахунки у населення та бізнесу 2,1 трлн грн. А активи змогла сформувати у розмірі 2,9 трлн грн, вони у фінансистів приростали не так активно, як зібрані ресурси: на 4,6% у II кв. 2023 року, та на 7,6% із початку цього року. Тут у лідерах вже звичні системні структури.

Читайте також: Дохідність депозитів: чому вклади у гривні дешевшатимуть, а валютні — дорожчатимуть

Акціонери не поспішають з вкладеннями

Натомість, акціонери не радували банки великою увагою та фінансовою допомогою. У ІІ кв. 2023 року статутний капітал нашої банківської залишився без змін — 405 млрд грн. Невелике скорочення відбулося лише у І кв. 2023 року — на 0,3% (на 1,2 млрд грн), коли кількість банків зменшилася з 67 до 65-ти — після закриття владою Форвард Банку та Айбокс Банку.

Це означає, що власники не вкладалися у свої структури ані за складних часів, ані тоді, коли ті почали покращувати фінансові показники, нарощуючи частку ринку.

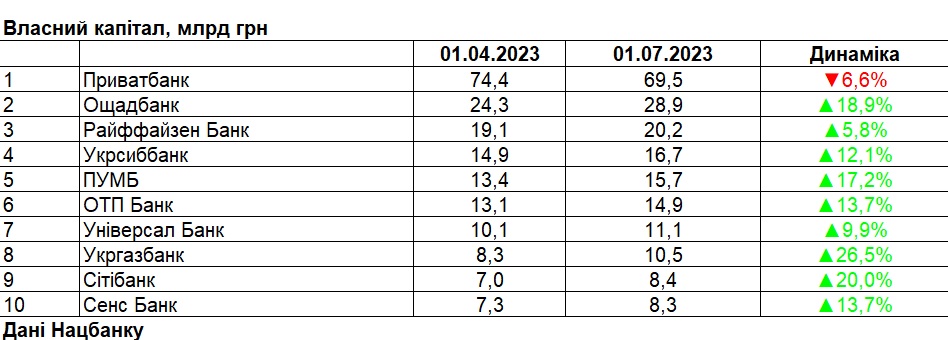

Ще скромнішим виглядає показник власного капіталу банківської системи, хоча він трохи зріс у II кварталі 2023 року — на 6,4% (на 16,1 млрд грн), а за півріччя на 19,7% — до 267,7 млрд грн. Він показує, що залишається, якщо відняти з банківських статутників (грошей акціонерів) їх збитки та резерви після погіршення кредитного портфеля.

При своїх 267,7 млрд грн у власних капіталах банкіри зібрали грошей вкладників на 2,1 трлн грн і сформували активів на 2,9 трлн грн.

Після початку війни у 2022-му капітали банків скорочувалися через нарощування резервів, а у 2023-му — збільшувалися за рахунок їхнього розформування та збільшення прибутку — його зараховували до капіталу. Може, це і не всім подобалося, але на цьому наполягав Нацбанк.

Мало хто вірить, що господарі банків почнуть активно вливати гроші у свої структури під час війни та до завершення стрес-тестування НБУ. Найбільше фінансисти бояться нових закриттів банків через різні причини — від порушень фінансового моніторингу до втрати платоспроможності після переоцінки їх кредитних портфелів (сформованих резервів). Що точно не додає довіри клієнтів до банківської системи у складний час.

Лише один банк із десятки найкапіталізованіших зафіксував у II кв. 2023 року скорочення власного капіталу — державний Приватбанк, майже на 5 млрд грн (на 6,6%). В інших лідерів прирости.

За межами цього ТОПу помітні збільшення власних капіталів відбулися у такій трійці:

- Креді Агріколь Банк — на 889 млн грн (на 14,3%) — до 7,1 млрд грн;

- Кредобанк — на 713 млн грн (на 16,3%) — до 5,1 млрд грн;

- ІНГ Банк Україна — на 458 млн грн (на 10%) — до 5 млрд грн.

Але були й скорочення, причому суттєві, і навіть у держбанках. Найсильніше (окрім Приватбанку) власний капітал у другому кварталі 2023 року зменшили:

- Укрексімбанк — на 483,4 млн грн (на 8,9%) — до 5 млрд грн;

- Перший інвестиційний банк — на 57,2 млн грн (на 19,2%) — до 240,1 млн грн;

- Правекс Банк — на 23,8 млн грн (на 2,2%) — до 1,1 млрд грн.

Загалом, із 65 банків зниження власних капіталів показали 16, а збільшення — 49. Але всі розуміють, що ці показники можуть змінитися за підсумками стрес-тестування, розпочатого Нацбанком, результати якого мають бути оприлюднені у першому кварталі 2024 року.

Автор:

Джерело:

Мінфін

Коментарі - 2