ОВДП із інвестицій для обраних перетворюються на доступний пересічним громадянам інструмент, не тільки завдяки зниженню порогу входу, а й спрощенню покупки через ту ж таки «Дію». Водночас, більшість українців продовжують користуватися для збереження накопичень преревіреними та звичними банківськими депозитами. «Мінфін» порівняв ці два інвестиційних інструменти і підрахував, де можна заробити більше.

30 серпня 2023, 7:40

Військові ОВДП чи депозит: «Мінфін» підрахував, де можна заробити більше

ОВДП і депозити: чим вони схожі

Після зниження Нацбанком облікової ставки, падає й дохідність за ОВДП та депозитами. Ще всередині липня середня дохідність за річними гривневими вкладами в українських банках перевищувала 15%, то зараз становить 14,5%.

Ще відчутніше зниження відбувається на ринку ОВДП. Якщо наприкінці минулого року «Мінфін» повідомляв про можливість знайти на вторинному ринку облігації, які приносили 23% річних, то зараз максимальна ставка, яку редакція відшукала, переглянувши пропозиції банків та брокерів, — 19,75%. Із такою дохідністю можна придбати цінні папери з погашенням у середині 2025 року.

Попри це, і депозити, і ОВДП залишаються привабливими інструментами, оскільки дохідність за ними перевищує інфляційні очікування: за розрахунками НБУ, за підсумками цього року ціни зростуть на 10,6%.

ОВДП і депозити — багато в чому подібні інструменти. По-перше, в обох випадках інвестор вкладає гроші в актив із визначеною дохідністю на обумовлений термін. Цим облігації та банківські вклади відрізняються від ринку акцій чи криптовалют, адже там заробіток залежить від зміни ціни активу, який може як дорожчати, так і дешевшати.

Також обидва інструменти за своєю суттю є борговими. Тільки в одному випадку інвестор під певний відсоток позичає гроші державі, а в другому — банку.

Спільне в ОВДП та депозитів також те, що в обох випадках повернення коштів у повному обсязі гарантує держава. Відмінність лише в тому, що в першому випадку це безпосередньо Кабмін, а в другому — Фонд гарантування вкладів фізичних осіб.

Багатьох інвесторів стримує від купівлі держоблігацій те, що в умовах війни держава може відмовитися обслуговувати свої борги. Однак, як пояснюють фахівці, цей ризик стосується євробондів, які через це торгуються з величезними знижками. Натомість, майже 47% ОВДП знаходиться в портфелі НБУ, а ще 38% — в українських банків (переважно, державних). Таким чином, якщо держава відмовиться обслуговувати облігації, то не поверне гроші сама собі, та ще й буде змушена докапіталізовувати держбанки.

Але дохідність від ОВДП не оподатковується, натомість, із відсотків за депозитом приватний вкладник має сплатити 18% податку на доходи фізосіб та 1,5% військового збору. Це ключова відмінність між цими двома інвестиційними інструментами.

Чи складно купити ОВДП

Довгий час облігації вважалися складним інструментом, який доступний виключно для інвестицій на значні суми. Так було через значні комісії за придбання цих цінних паперів. Банки та брокери могли встановлювати додаткову плату за цілу низку послуг: відкриття рахунку в цінних паперах, придбання облігацій, їх зарахування на рахунок, отримання виплат тощо. Крім цього, часто продавці встановлювали мінімальну кількість облігацій, яку потрібно було придбати.

Зараз ситуація спростилась. По-перше, ціла низка банків та брокерів почали продавати військові облігації взагалі без комісії. Також, здебільшого, не треба нікуди йти, щоб придбати ці папери, — все можна робити онлайн. Так, все ще існують банки, у яких для відкриття рахунку в цінних паперах варто прийти до відділення, але суттєвої частки в масовому сегменті торгівлі облігаціями вони не відіграють.

Для максимальної зручності дистанційного придбання військових облігацій Мінцифри додало такий сервіс у застосунок «Дія». У цьому випадку «Дія» виступає як маркетплейс, через який ОВДП продають банки та брокери. Наразі у «Дії» представлені 4 продавці цінних паперів: Кінто, ICU, Bond UA та Sense Bank.

«Мінфін» вже проводив експеримент із придбання ОВДП у «Дії», тому ми можемо підтвердити, що вся процедура відбувається дистанційно і на жодному етапі не стягується комісія. Так само без комісії редакція купувала облігації в застосунку monobank.

Водночас, відсутність комісії не означає, що брокери і банки не заробляють на продажі військових ОВДП. Їхні прибутки залежать від ціни, яку вони встановлюють за облігаціями. Розберемо на прикладі, округливши всі цифри для легшого розуміння.

Припустимо, банк купує у Міністерства фінансів облігації з номінальною вартістю 1 тис. грн і дохідністю 10%. Тобто через рік відбудеться погашення паперів і банк має отримати 1 100 грн. Водночас, банк не тримає в себе ці папери, а швидко перепродує їх на вторинному ринку, але вже не за 1 000 грн, а за 1 010 грн. Таким чином, через рік новий власник отримає ту ж виплату 1 100 грн, але його заробіток становитиме 90 грн, відповідно, дохідність становитиме 8,91% річних.

Саме на дохідність, яку пропонують різні продавці паперів, і має орієнтуватись покупець.

Читайте також: Невеликі банки продовжують переглядати депозитні ставки: хто пропонує найкращі умови

Військові облігації чи депозит

«Мінфін» вирішив провести розрахунок, скільки можна заробити реально, якщо купити військові облігації з найвищою дохідністю, або відкрити депозит із найкращою ставкою, яку пропонують банки. Для розрахунку ми взяли суму в 50 тис. грн, а термін — близько року та 6 місяців.

Тут відразу варто вказати, що ОВДП мають наперед визначену дату погашення, і оскільки банк чи брокер якийсь час вже тримали їх у себе, відшукати на вторинному ринку папери з погашенням рівно через 6 або 12 місяців можна лише випадково. Також, хоча номінальна вартість облігацій становить 1 тис. грн, вони вкрай рідко продаються за таку суму — зазвичай, вона більша або менша. Детальніше про те, як формується ціна на облігації, «Мінфін» вже розповідав.

Найвища дохідність за військовими облігаціями на термін близько 1 року, яку вдалося відшукати «Мінфіну», становила 18% річних, — пропонували її Кінто та ICU, практично стільки ж (17,99%) річних пропонував за цими паперами Sense Bank. Всі ці продавці представлені в «Дії».

Термін погашення цих паперів — 26 червня наступного року. З часу написання статті, це 310 днів, тобто менше року. Ціна облігації становить 996,18 грн, а виплата — 1 140 грн. Купивши облігації на 49 809 грн, ми після погашення отримаємо 57 тис. грн, тобто заробимо 7 191 грн. Нескладно порахувати, що на день ми зароблятимемо 23,19 грн.

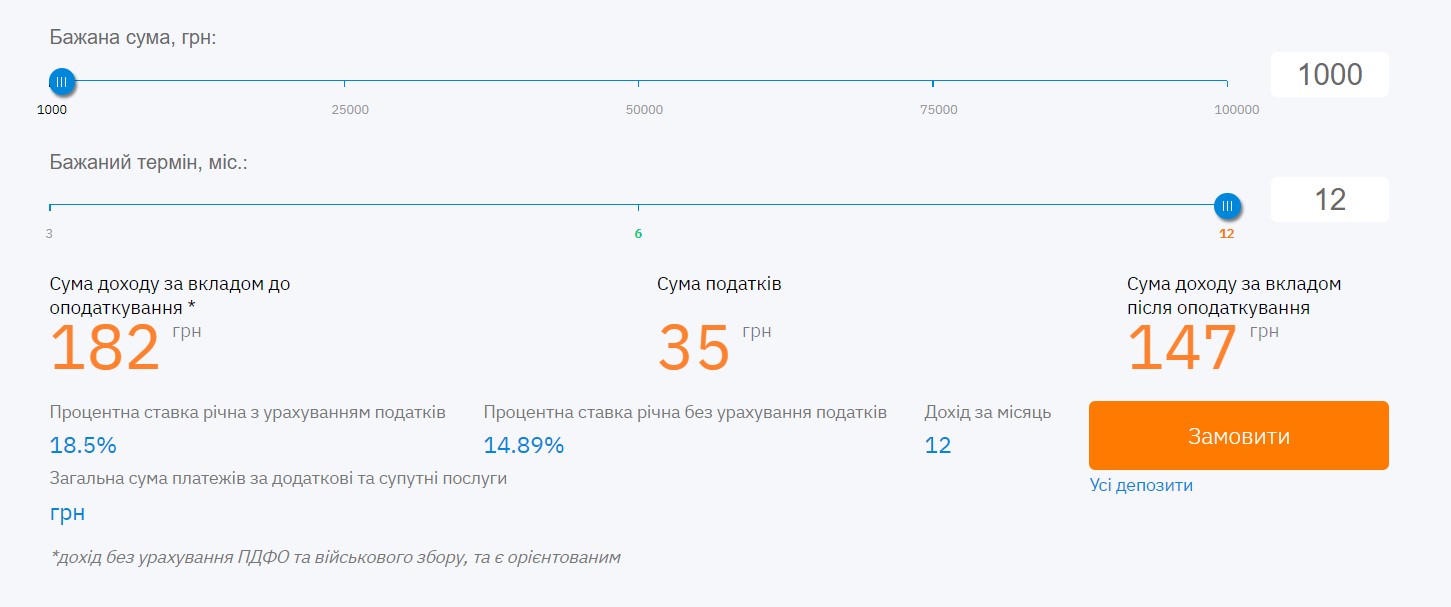

Найвища ставка за річним депозитом, за даними «Мінфіну», цього ж самого дня становила 18,5%. Пропонував її Мотор-Банк. За цим депозитом передбачається виплата відсотків в кінці терміну, можливості дострокового зняття немає. Водночас, із цим вкладом на нас чекав неприємний сюрприз.

Ми перевірили на депозитному калькуляторі на сайті банку, скільки маємо отримати за вкладом, і виявилось, що реальна дохідність є нижчою, ніж заявлена. Це легко побачити на сумі 1 тис. грн. Зі ставкою 18,5% ми мали б отримати 185 грн. Однак, депозитний калькулятор вказує 182 грн, тобто дохідність становить 18,2%.

Дізнатись в банку ні за телефоном, ні онлайн, куди зникають 3 грн, нам не вдалося, а фінансові фахівці пояснили, що є ціла низка можливих причин зниження дохідності, навіть якщо немає додаткових комісій.

Наприклад, банк може не враховувати день зарахування і зняття грошей, мати власні правила розрахунку кількості днів у місяці (наприклад, вважає, що їх завжди 30), тощо. Тому орієнтуватись доцільно саме на суму, яку дає калькулятор, а ще краще — уточнити її перед оформленням вкладу.

Тому при розрахунку суми доходу ми орієнтувались саме на дохідність, яку давав депозитний калькулятор. Виходячи з неї, розмістивши на рік ті ж 49 809 грн, ми отримали б дохід 9 065 грн, а після сплати податків залишилося б 7 297,32 грн. Щоденний дохід становив би 19,93 грн, а це на 3,26 грн менше, ніж за облігаціями.

Так само вигіднішими виявились військові ОВДП, якщо їх купувати орієнтовно на півроку. Найвища дохідність, яку вдалося знайти на цей час, становила 17% річних, погашення 13 березня наступного року, тобто чекати цього треба 205 днів. Пропонували такі папери ті ж Кінто та ICU.

Ціна придбання паперу — 1 068,52 грн, а після погашення інвестор отримує 1 160 грн. За 50 196 грн можна купити 47 таких облігацій. Чистий прибуток після погашення становитиме 4 324 грн, тобто 21,09 грн на день.

Найвигідніший депозит на півроку пропонує Рада Банк. За ним можна отримати 19%, відкриваючи вклад через застосунок. Якщо розмістити 50 196, буде нараховано дохід 4 860,07 грн у вигляді відсотків, а після сплати податків залишиться 3 912,36. Виходячи з того, що, за умовами банку, півроку вважаються 188 днів, реальний щоденний заробіток становитиме 20,81 грн, а це на 28 копійок менше, ніж за облігаціями.

Читайте також: «Мінфін» купив облігацію. Яку, та чому обрали саме її

Таким чином, практичні розрахунки доводять, що облігації дохідніші, ніж депозити з найвищою ставкою. Щоправда, відсотки за обома варіантами інвестицій, найімовірніше, продовжуватимуть знижуватись й надалі.

Джерело:

Мінфін

Коментарі - 20