Жорстка монетарна політика НБУ призвела до зростання відсоткових ставок за депозитами. Зростання ставок продовжиться за інерцією і в 2019 році. Мета — повернути інтерес українців до вітчизняної банківської системи.

1 березня 2019, 8:01

Час діставати долари з-під матрасу

Про те, як змінюється економічна ситуація, та чому слід діставати долари з-під матрасу, розповів в ході Валютного Форуму головний експерт Ради НБУ Віталій Шапран.

Майбутнє без шоків

Валютна лібералізація набирає обертів. Як показує досвід інших відкритих ринків, цей крок сприяє пожвавленню банківської системи. В Україні ми також спостерігаємо цей ефект.

Одна з функцій Ради НБУ — підтверждення наявності чи відсутності ознак нестійкого фінансового стану банкіцвської системи, погіршення стану платіжного балансу України, виникнення обставин, що погрожують стабільності банківської чи фінансової системи держави, для впровадження чи продовження строку дії і дострокового припинення засобів захисту у відповідності до статті 12 Закону України «Про валюту та валютні операції». Поки ми не очікуємо шоків на валютному рынку. Тому, гадаю, апробація засобів захисту на практиці в рамках нового механізму відбудеться не раніше, ніж через 3-5 років.

Сприятлива ситуація для експортерів

Для всіх основних українських експортних груп зараз склалась сприятлива ситуція. Яскравий боковий тренд спостерігається протягом 12 місяців для агропродукції: пшениця, кукуруза. Зростаючий тренд варто відмітити і по залізорудній сировині. Особливо привабливо виглядає ця ситуація на фоні зниження цін на нафту, для нас нафта та її похідні — це основний імпорт.

Останні події, пов'язані з руйнуванням дамб в Бразилії призвели до зростання цін на залізну руду. Але ця ситуація не вплине негативно на вартість сировини для української металургії. Майже всі комбінати в Україні забезпечені власною сировиною: Метінвест – сировиною з криворізького басейну, Арселор Міттал – має власний гірничо-збагачувальний комбінат і рудні шахти. Тому ми, навпаки, очікуємо зростання цін на металопрокат. Можливо, зростання цін можна буде спостерігати через 2-3 тижні, що позитивно вплине на доходи експортерів. Ці та інші фактори дозволяють нам розраховувати, що найближчим часом курс української гривні буде відносно стабільним і цінових шоків не відбудеться.

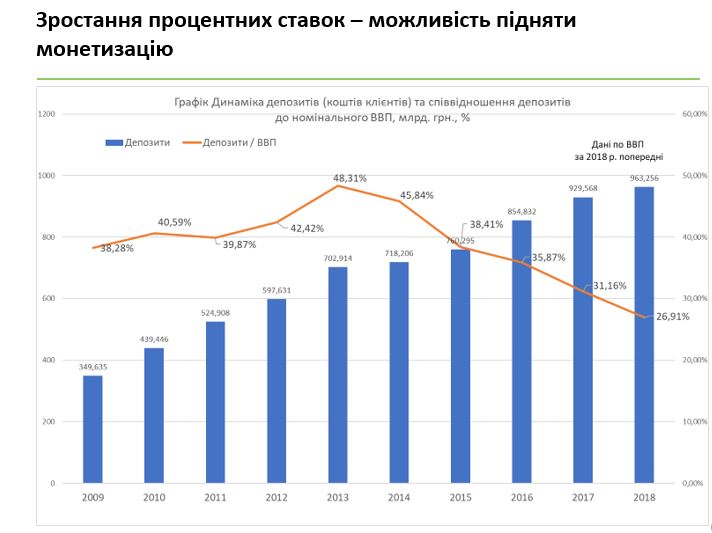

Монетизація

Очищення банківської системи призвело до зменшення рівня монетизації та частково, строковості (строків) депозитів. Також змінилась швидкість обігу грошей. Ці фактори призвели до об'єктивного зниження рівня монетизації.

НБУ часто критикують за його підхід до таргетування інфляції та жорстку монетарну політику. Хоча саме зростання відсоткових ставок за депозитами, яке ми найбільш яскраво спостерігаємо в останні 6-9 місяців після введення більш жорсткої монетарної політики НБУ дозволило сповільнити темп зменшення рівня монетизації до ВВП. В перспективі зростання ставок підвищить інтерес до банківських депозитів з боку населення та бізнесу і дозволить збільшити рівень монетизації до ВВП.

Щоб повернути гроші населення в банківську систему і змусити їх працювати, треба підтримувати високий рівень ставок за депозитами. Перед тим, як збільшити кредитування — треба розвернути низпадаючий тренд монетизації і більше грошей залучити в систему. А сьогодні ми маємо підстави стверджувати, що у нас зростає кількість грошей в іноземній валюті поза банківською системою.

В середньому в світі ступінь монетизації до ВВП складає близько 50%. Чим сильніша економіка, тим вищий цей показник. Приміром, в Швейцарії ступінь монетизації складає приблизно 110%, в США монетизація коливається в діапазоні 70-80%. Україні для створення достатньої бази, щоб відновити кредитування, потрібно повернутись на рівень монетизації 35 — 45%. Але для цього треба пройти період високих відсоткових ставок. Тому що ціна грошей - це основний фактор повернення грошей в банківську систему.

Невдалий час, щоб тримати валюту під матрасом

Високі депозитні ставки — це ліки, що дозволять повернути гроші в банківську систему, зміцнити довіру до банків та їх ефективність.

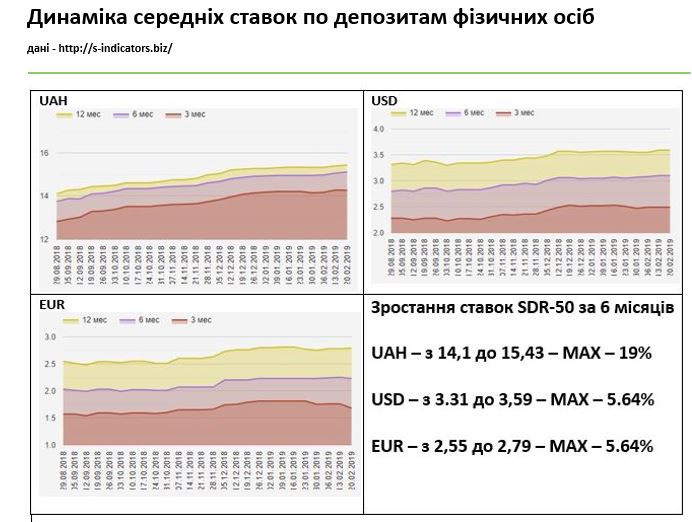

І ми вже бачимо поступове зростання ставок. Якщо раніше відсоткові ставки за депозитами в іноземній валюті в держбанках ледве досягали 2%, то сьогодні вони дають навіть 5%. І ці ставки продовжать зростати.

ОФОРМИТИ ДЕПОЗИТ В ВАЛЮТІ ТА ОТРИМАТИ БОНУС

Деякі банки пропонують високі відсоткові ставки на рівні депозитних навіть на залишок на карткових рахунках.

Дохідність вкладів зростає разом з обліковою ставкою. Сьогодні корреляція середньої ставки до облікової складає 70-75%. Для нашого ринку це дуже непоганий показник.

За півроку, відколи НБУ підняв облікову ставку, ставки за річними депозитами в гривні збільшились на 1 процентний пункт, в доларах і євро — зросли несуттєво. Але максимальний рівень ставок, що можна спостерігати в системі — по гривні 19%, по валюті до 5,6% вже є цікавим.

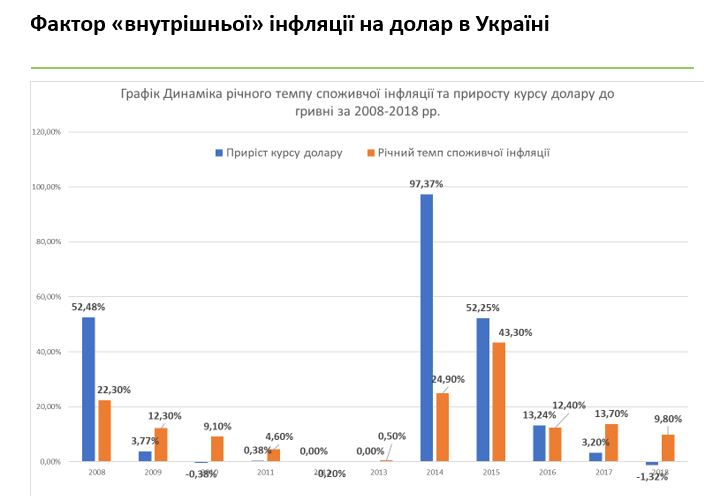

Проте, коли українці думають, чи нести гроші в банк — їх цікавить, яким буде курс на кінець строку депозиту, та якою буде інфляція? Може краще, хай ці кошти полежать під матрасом? Запевняю, відсоткові ставки зараз вкрай привабливі, а от для лежання доларів під матрасом зараз несприятливі умови. За 2017 ріг любителі тримати валюту під матрасом втратили через внутрнішню інфляцію на долар 10-11%, за 2018 рік — 11-12% вартості своїх заощаджень. Всього за 2 роки власники запасів готівкової валюти втратили 20-25% вартості своїх накопичень через внутрішню інфляцію на долар в Україні.

Читайте також: Депозитом по інфляції. В якій валюті та в яких банках вигідніше розміщувати вклади

Тому долари під матрасом поступово втрачають в ціні і доцільніше віднести їх у банк. Також слід пам'ятати про диверсифікацію вкладень. Якщо прогнози НБУ по інфляції збудуться — то в цьому році буде вигідним розміщення гривневих ресурсів. Низька інфляція не може передбачати високої девальвації і серйозних негативних процесів для гривні.

Автор:

Джерело:

Мінфін

Коментарі - 53