Уповільнення інфляції та зниження облікової ставки Нацбанку дозволяє уряду знижувати дохідність за ОВДП. Держпапери дешевшають і на вторинному ринку. Аналітики вважають, що це лише початок, і ставки продовжать знижуватись й надалі. «Мінфін» з'ясував, що відбувається на ринку.

8 серпня 2023, 7:20

Комісії та заробітки на військових ОВДП: «Мінфін» купив папір у mono та вивчив умови Привату

Як змінилася дохідність держоблігацій

Скорочення дохідності держоблігацій почалося ще до офіційної заяви Нацбанку щодо зниження з 28 липня облікової ставки з 25% до 22% річних. Ринок очікував на цю подію, і на вторинному ринку котирування просіли в середньому на 0,5−1%. Фінансовий аналітик Андрій Шевчишин на 1 серпня навів «Мінфіну» такі ставки за ОВДП з різними термінами погашення:

- листопад-2023 — 16,1% річних;

- грудень-2024 — 18,15% річних;

- лютий-2026 — 19,85% річних.

Якщо оцінювати зміни у 6-місячній ретроспективі, то зниження буде помітнішим.

«На вторинному біржовому ринку ОВДП дійсно котирування дохідності помітно знизилися. Це можна пояснити тим, що деякі інвестори, які півроку тому були готові продати довгі держоблігації зі своїх портфелів за дохідністю приблизно 22%, вже не готові запропонувати подібну ставку, і максимум, на що згодні, то це продати з 20%, що все одно трохи вище, ніж на первинних аукціонах», — розповів «Мінфіну» директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін.

Вторинний біржовий ринок завжди був спекулятивним, але там працювали об'єктивні чинники. Ось три основні:

- Уповільнення темпів інфляції з 26,6% за підсумками 2022 року до 12,8% у червні-2023. Що виявилося навіть краще за прогнози Нацбанку (спочатку були в районі 18,7%, потім 14,8%).

- Відносна стабільність курсу гривня/долар не лише на міжбанку, а й на готівковому ринку із ситуативними незначними коливаннями.

- Зниження облікової ставки НБУ на 3% річних із перспективою її подальшого зниження.

На первинному ринку під час розміщення ОВДП нових серій облігацій включається ще один момент — поточна потреба держбюджету у фінансуванні.

Але й на первинному ринку минулого тижня почалося плавне зниження дохідностей під час розміщення нових серій паперів Міністерством фінансів. У цьому можна було переконатися на першому ж аукціоні після зниження облікової ставки у вівторок, 1 серпня, коли ставки просіли за всіма трьома видами ОВДП — на 0,4−0,54% річних:

- 1,2 роки (погашення 2 жовтня 2024 року) — з 18,3% до 17,8% річних;

- 1,5 року (погашення 15 січня 2025 року) — з 18,81% до 18,27% річних;

- 2,6 року (погашення 22 липня 2026 року) — з 19,75% до 19,35% річних.

Не всі були готовими до такого руху, тому Мінфін вдвічі скоротив обсяг залучених коштів за гривневими паперами: з 6,4 млрд грн тижнем раніше до 3 млрд грн.

«Із заявок на аукціон видно, що Міністерство фінансів могло залучити понад 4 млрд грн, які банки пропонували за середніми ставками, що встановилися до зміни облікової ставки, але влада вирішила задати новий тренд — на здешевлення ресурсу, тому залучили менше. В принципі, нічого дивного. Завдання чиновників робити все для скорочення держвидатків на обслуговування держборгу», — каже фінансовий аналітик Василь Невмержицький.

Але навіть після зниження дохідностей за ОВДП, вони виглядатимуть для банків привабливо.

«Через зниження облікової ставки НБУ з 25% до 22% річних дохідності депозитних сертифікатів регулятора overnight/3 місяці вже просіли до 18−22% річних. При цьому держоблігації подешевшали ще не так сильно, бо попит на них із боку банків може зрости. Банківський сектор сконцентрується на вкладеннях у три інструменти — ОВДП, депозитні сертифікати Нацбанку та кредитування в рамках проєкту „5−7−9%“ та інших держпрограм», — додав Невмержицький.

Читайте також: Мінфін купив облігацію. Яку. і чому обрали саме її

Чому ОВДП продовжать дешевшати

Експерти впевнені, що дохідності за ОВДП продовжать і надалі знижуватися.

«Очікується зниження ставок як за середньостроковими, так і за довгостроковими паперами. Приблизно від 0,5% до 1,5%, залежно від терміну паперів», — сказав «Мінфіну» керівник брокерського підрозділу ICU Андрій Величко.

Його колеги підтримують цей прогноз.

«Очікуємо на зниження дохідності за середньостроковими та довгостроковими ОВДП із погашенням від 1 до 3 років найближчими місяцями. До кінця року чекаємо на зниження за короткостроковими ОВДП, із погашенням до 1 року», — уточнив «Мінфіну» керівник інвестиційного департаменту КАУ «ОТП Капітал» Юрій Алексєєнко.

Він бачить передумови цього в обмеженій пропозиції низки паперів.

«Вторинний ринок не може забезпечити поточні обсяги попиту, тоді як Міністерство фінансів почало застосовувати ліміт на розміщення ОВДП на первинному ринку. А попит від банків та фізичних осіб перевищує 1,5−2 рази на середньострокові держоблігації. Підвищений попит пов'язаний з очікуваннями ринку суттєвого зниження облікової ставки — до 21% на кінець 2023 року та до 16% на кінець 2024 року», — вважає Алексєєнко.

Депозити вже програють облігаціям

Для приватних інвесторів навіть у діапазоні 17,8−19,4% річних вкладення в ОВДП виглядають привабливішими, ніж у звичні банківські депозити.

Читайте також: Великі банки готуються знижувати депозитні ставки

По-перше, банки майже відразу після оголошення нової облікової ставки почали зменшувати свої депозитні відсотки, максимальна їхня дохідність вже змінилася з 19−20% до 16−17,5% річних.

По-друге, на відміну від банківських вкладів, доходи від ОВДП не оподатковуються. З депозитних доходів фізособи сплачують до держбюджету 19,5% (18% ПДФО та 1,5% військового збору), і фактично отримують 15,3−16,1% річних (замість 19−20%), або навіть менше, з урахуванням додаткових комісій банків (за видачу готівки, переказу, тощо), з ОВДП — ні. Владі потрібно регулярно позичати кошти, тому вони, напевно, збережуть податкові пільги за своїми паперами.

До того ж, уряд доклав зусиль, аби максимально спростити купівлю населенням держоблігацій, які тепер можна придбати навіть через державний мобільний додаток «Дія».

«Поки що процедура відкриття рахунку в цінних паперах займає декілька днів, відповідно, чекатимемо, коли банки та торговці цінними паперами зможуть оптимізувати процедури для ОВДП», — прокоментував ситуацію Дмитро Чурін.

«Дія» не сама продає військові папери приватним покупцям, а через профучасників. Наразі це «Кінто», ICU, Bond UA та Sense Bank. Людям пропонують 6 видів держоблігацій, які назвали іменами окупованих ворогом міст:

-

Сімферополь: ставка 19,8% річних, погашення 15 січня 2025 року, облігація номіналом 1000 грн коштує 1015 грн, виплата наприкінці періоду становитиме 1292,5 грн;

-

Ялта: ставка 18% річних, погашення 26 червня 2024 року, облігація номіналом 1000 грн коштує 987,19 грн, виплата наприкінці періоду становитиме 1140,0 грн.

- Нова Каховка: ставка 17,5% річних, погашення 1 травня 2024 року, облігація номіналом 1000 грн коштує 884,26 грн, виплата наприкінці періоду становитиме 1000 грн.

- Севастополь: ставка 17,75% річних, погашення 13 березня 2024 року, облігація номіналом 1000 грн коштує 1055,5 грн, виплата наприкінці періоду становитиме 1160 грн.

- Донецьк: ставка 14,5% річних, погашення 27 вересня 2023 року, облігація номіналом 1000 грн коштує 1056,5 грн, виплата наприкінці періоду становитиме 1080 грн.

- Крим: ставка 13,75% річних, погашення 23 жовтня 2023 року, облігація номіналом 1000 грн коштує 1025,06 грн, виплата наприкінці періоду становитиме 1057,5 грн.

Чим більшим є період інвестицій, тим вищою є дохідність. Покупець сам у додатку обирає банк/брокера. Необов'язково купувати великий пакет держоблігацій, можна придбати одну ОВДП. Також людина може купувати по одній облігації й через сайти окремих банків.

Експеримент у monobank та умови Привату

«Мінфін» вирішив протестувати процедуру купівлі облігації через додаток, і купив минулого тижня один такий папір серії UA4000226286 через monobank (працює за ліцензією «Універсал Банк»). Це єдина гривнева ОВДП, яку він пропонував.

Облігація номіналом 1000 грн коштує у mono 1009,5 грн, банк пропонує за нею дохідність на рівні 15% — виплати відсотків 2 рази, щоразу по 70 грн (загалом 140 грн). Погашення відбувається 26 червня 2024 року.

При оформленні угоди після обіду фактичне її завершення відбувається на другу добу. Із зарахуванням цінного паперу на рахунок.

.png)

«Основні гравці ринку, включаючи наш банк, встановили мінімальний рівень комісій за операціями з військовими ОВДП. Відповідно, інвестиції в ці ОВДП має сенс починати з будь-якого обсягу. Проте, є мінімальні суми подібних вкладів, які встановлюють самі фінустанови, — це варто враховувати при плануванні таких інвестицій», — сказали «Мінфіну» у пресслужбі Ощадбанку.

Нульові чи низькі комісії — не стільки досягнення самих банків, як депозитарію Національного банку, який на час дії в Україні військового стану скасував свої комісії саме для військових облігацій. Звісно ж, для збільшення кількості покупців. Банки не сплачують комісій цьому депозитарію, тому не стягують їх із інвесторів, що, до речі, безпосередньо відображено у базових тарифах.

.jpg)

Менеджер monobank Анастасія підтвердила нам, що купівля військових облігацій без комісій точно діятиме до кінця військового стану, завдяки пільзі депозитарію НБУ. Скільки триватиме цей стан наразі, звісно, ніхто не знає. Тому у банку ніхто не береться передбачити, коли саме включать зазначені комісії у 600 грн та 15 грн.

Ба більше, у monobank навіть не можуть передбачити, чи включиться комісія до 600 грн щодо паперів, куплених під час військового стану, але погашених Мінфіном після нього, і відверто зізнаються в цьому клієнтам.

«На жаль, немає інформації детальніше, може бути таке, що тарифи будуть діяти на вже придбані або тільки нові облігації (придбані вже після закінчення військового стану), на зараз немає інформації завчасно», — сказала Анастасія з monobank.

.jpg)

У Monobank запевняють, що попередять клієнтів про запровадження нових комісій, хоча зрозуміло, що більшості фізосіб таке попередження фактично мало чим допоможе. Оскільки вони все одно збиралися тримати військові облігації до погашення, і нічого не зроблять на фоні зміни тарифів. Люди просто зазнають збитків. При купівлі однієї облігації в 1000 грн та сплаті комісії 600 грн, цей збиток буде максимальним.

Набагато ширшим є вибір ОВДП у Приватбанку, який пропонує фізособам у своєму Приват24 не лише військові облігації, а всього 14 видів гривневих паперів із широким діапазоном ставок — від 14,5% до 19,5% річних.

Відомо, що цей держбанк має найбільший серед фінустанов власний портфель держоблігацій (на 232,4 млрд грн, 43% портфеля всієї банківської системи до 1 червня 2023 року), і він перепродає ці папери клієнтам.

.jpg)

Проте, у процесу купівлі ОВДП у Приваті також є недоліки.

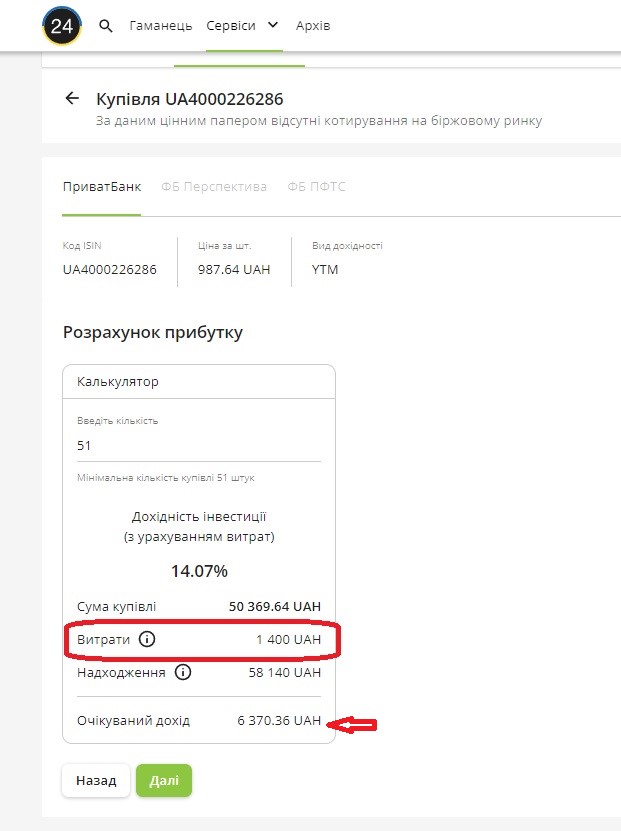

По-перше, він не продає держоблігації по одній штуці: зазвичай, розмір мінімальної покупки становить 49−51 облігацій за раз — потрібно бути готовим відразу вкласти близько 50 тис. грн.

По-друге, Приватбанк у своєму банкінгу показав, що стягує депозитарну комісію навіть при покупках військових облігацій — на прикладі вищезгаданого паперу серії UA4000226286.

Держбанк вказав при купівлі 51 військової облігації (мінімальна покупка) комісію за депозитарні послуги у розмірі 1 400 грн та реальну дохідність на рівні 14,07% річних (6 370 грн доходу) за початкової номінальної ставки на рівні 18% річних.

У Приватбанку завжди потрібно перевіряти ще раз реальну дохідність вкладень, яка через комісії сильно відрізняється від номінальної. Наприклад, за найпривабливішими держоблігаціями (серія UA4000228043, що входять до бенчмарку НБУ, з погашенням 22 липня 2026 року) спочатку вказано номінальну дохідність на рівні 19,5% річних, а реальна виходить у розмірі 16,35% річних із урахуванням 3 050 грн депозитарної комісії на купівлі 49 облігацій (мінімальний пакет). Очікуваний дохід улітку 2026-го — 24,5 тис. грн.

В інших банках за стандартними ОВДП депозитарні комісії стягують, а за військовими — ні.

«За військовими облігаціями у нашому банку комісія за брокерські та депозитарні послуги не стягується. А за невоєнними ОВДП комісії протягом 2022−2023 років не переглядалися», — підтвердив «Мінфіну» директор департаменту інвестиційної діяльності та акціонерного капіталу Укргазбанку Олег Кириченко.

Він надав весь список комісій за стандартними (не військовими) ОВДП:

- Купівля-продаж гривневого цінного паперу за дорученням клієнта — 0,05% від суми, але не менше 1000 грн;

- Відкриття поточного рахунку у гривні — 100 грн, мультивалютного — 150 грн;

- Відкриття рахунку у цінних паперах — 500 грн;

- Виконання депозитарної операції (купівля) — 450 грн;

- Виконання депозитарної операції (погашення) — 450 грн;

- Депозитарний облік прав на державні ЦП — 100 грн/місяць;

- Відкриття клірингового субрахунку у ПАТ «Розрахунковий центр» — 300 грн.

Мінімально, з розрахунку обслуговування, один місяць виходить 2900 грн, проте, зрозуміло, що з папером на 12 місяців вийде 4 тис. грн. На цьому фоні вкладення у військові папери виглядають набагато привабливішими.

«Відмова багатьох брокерів та депозитарних установ від комісій з операцій за військовими ОВДП, а також запуск платформи з продажу військових ОВДП у додатку „Дія“ дозволили розширити коло інвесторів-фізосіб та знизити середній кейс інвесторів із рівня 200−300 тис. грн (на січень 2022 року) до 30−50 тис. грн», — підрахував Кириченко.

Чому українці вкладаються в ОВДП

З початку 2023 року вкладення фізосіб в ОВДП зросли на 49% (на 14,6 млрд грн), а з 24 лютого 2022-го — на 76% (на 19,3 млрд грн), і на 2 серпня 2023 року становили 44,5 млрд грн.

Андрій Величко з ICU назвав три причини такої динаміки:

- активна позиція українців щодо підтримки держави після повномасштабного вторгнення.

- простота купівлі держоблігацій: не тільки інвесткомпанії, а й банки пропонують опцію купівлі облігацій у декілька кліків.

- запуск продажів військових облігацій через програму «Дія».

Хоча інвестиційники запевняють, що у них держоблігації купувати вигідніше, ніж у банках.

«Кращі дохідності пропонують кінцеві власники — інвестиційні фонди КУА та страхові. Саме КУА та страхові компанії можуть продати ОВДП із кращою дохідністю, ніж брокери або навіть Мінфін», — наголосив Юрій Алексєєнко.

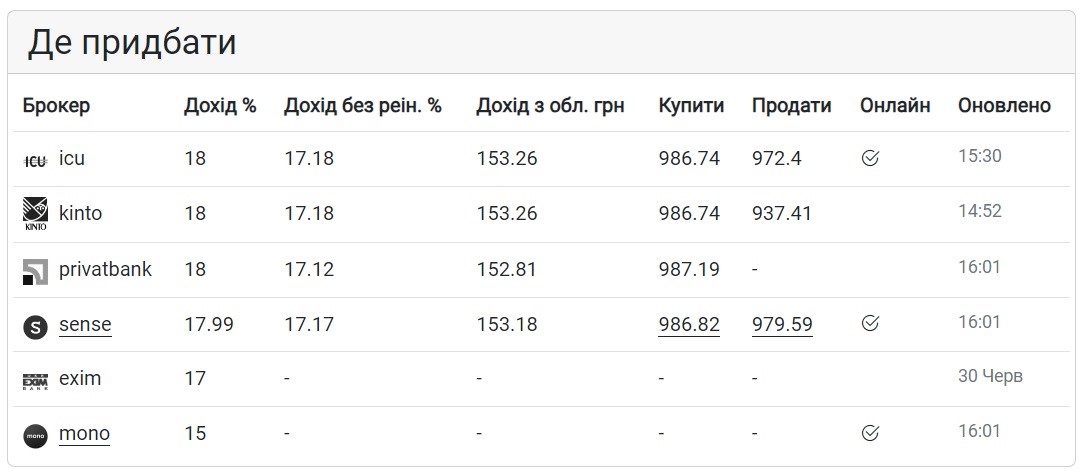

Це підтверджується даними публічних майданчиків, де «Мінфін» також брав за основу дохідність вищезгаданих військових облігацій із погашенням 26 червня 2024 року (серія UA4000226286).

Найчастіше ОВДП цікавляться не дрібні покупці держоблігацій, а великі VIP-клієнти.

«Як і раніше, найбільший обсяг інвестицій в облігації внутрішньої держпозики здійснюють клієнти, що належать до преміального сегменту. Інші клієнти інвестують у них набагато менше. Хоча середній чек вкладень в ОВДП у 2023 році значно зріс», — запевнили у пресслужбі Ощадбанку.

Якщо населення у 2023 році збільшило свій портфель ОВДП майже наполовину, то в інших інвесторів прирости були скромнішими. Вкладення банків у держпапери зросли на 15,2% (на 72,9 млрд грн) — до 551,8 млрд грн, на фоні того, що їм дозволяли за рахунок ОВДП (що входять до бенчмарку Нацбанку) формувати частину своїх обов'язкових резервів. А портфель юросіб збільшився на 11,1% (на 11,8 млрд грн) — до 118,2 млрд грн.

«Зазвичай, це інвестиційні та недержавні пенсійні фонди, а також юрособи, які розглядають інвестиції в ОВДП, як альтернативу банківському депозиту. ОВДП можуть використовуватися і як застава за кредитами, у тому числі», — пояснив Олег Кириченко.

Скорочення портфеля держоблігацій з початку 2023 року зафіксовано у нерезидентів — на 12,5% (на 7,1 млрд грн) — до 49,7 млрд грн. Із початку повномасштабного вторгнення та девальвації гривні вони роблять все, щоб вивести свої капітали з України, проте, їм це не вдається через військові обмеження Нацбанку.

Найменше просіли паперові вкладення НБУ, чий портфель ОВДП скоротився на 1,8% — до 691,8 млрд грн. При цьому не можна забувати про великі покупки держоблігацій регулятора у 2022 році: на початку великої війни він емісійним способом допомагав уряду наповнити держбюджет — викупив облігацій на 400 млрд грн.

Тому, навіть після скорочення обсягів, Національний банк залишається найбільшим власником внутрішніх держоблігацій.

Станом на 2 серпня 2023 року в обігу ОВДП перебувало на загальну суму 1,46 трлн грн, вони так розподілялися по портфелях:

- Нацбанк — 47,4% (на 691,8 млрд грн);

- Банки — 37,8% (на 551,8 млрд грн);

- Юридичні особи — 8,1% (на 118,2 млрд грн);

- Нерезиденти — 3,4% (на 49,7 млрд грн)

- Фізичні особи — 3,1% (на 44,5 млрд грн);

- Територіальні громади — 0,2% (2,1 млрд грн).

Чому НБУ заробляє більше

У Нацбанку пояснили, що скорочення його портфеля ОВДП відбувалося за рахунок погашення урядом середньо- та довгострокових паперів за фіксованою ставкою.

У відповідь на запит «Мінфіну», в НБУ уточнили, що до кінця 2023 року портфель регулятора скоротиться ще на 1,8 млрд грн — до 690 млрд грн. Загалом, за цей рік — на 14,6 млрд грн.

При цьому зараз у Нацбанку на 280 млрд грн держоблігацій (40% портфеля) з плаваючою ставкою, які регулятор скуповував у 2022 році. Дохідність цих паперів прив'язана до облікової ставки НБУ, яка тривалий час трималася на рівні 25%, і регулятор заробив на них 32,3 млрд грн.

«За ОВДП із плаваючою ставкою, прив'язаною до облікової ставки НБУ, купонна виплата відбувається раз на рік. Враховуючи це, у 2022 році виплати за ними не проводилися. З початку 2023 року Національний банк уже отримав 32,3 млрд грн купонного доходу за такими ОВДП, включаючи виплату, що відбулася 26 липня 2023 року», — йдеться у відповіді Нацбанку для «Мінфіну».

Фактичні ж виплати уряду для НБУ до кінця 2023 року залежатимуть від темпів зниження облікової ставки регулятора, якій прогнозують подальше просідання.

Автор:

Коментарі - 20