2024 рік на фінансовому ринку розпочався зі зростання прибутків, зарплатних фондів та навіть рекламних бюджетів банків. Принагідно зростає кредитування, хоча все ще досить акуратно, із застереженнями, і насамперед за рахунок населення, а не бізнесу. При цьому основною «дійною коровою» залишаються вкладення в депозитні сертифікати Нацбанку та урядові ОВДП. «Мінфін» проаналізував звітність банківської системи за I квартал, надану регулятором, і з'ясував, чим жили 63 українські банки в січні-березні.

4 червня 2024, 7:30

Приват скоротив прибуток, mono витратився на зарплати, а ПУМБ вклав кошти у рекламу

Прибуток зростає, але Приват почав заробляти менше

За підсумками І кварталу банківська система України сукупно отримала чистий прибуток (після оподаткування) 40,5 млрд грн. Це максимальний показник не лише для воєнного часу, а й для періоду до повномасштабного вторгнення:

- І квартал 2020 року — 16,1 млрд грн;

- І квартал 2021 року — 10,9 млрд грн;

- І квартал 2022 року — «мінус» 152,1 млн грн (збиток);

- І квартал 2023 року — 34,4 млрд грн;

- І квартал 2024 року — 40,5 млрд грн.

Причому вказана цифра також уже враховує прямі військові втрати 63 банків у 1,05 млрд грн, про які Нацбанк нещодавно повідомив «Мінфіну».

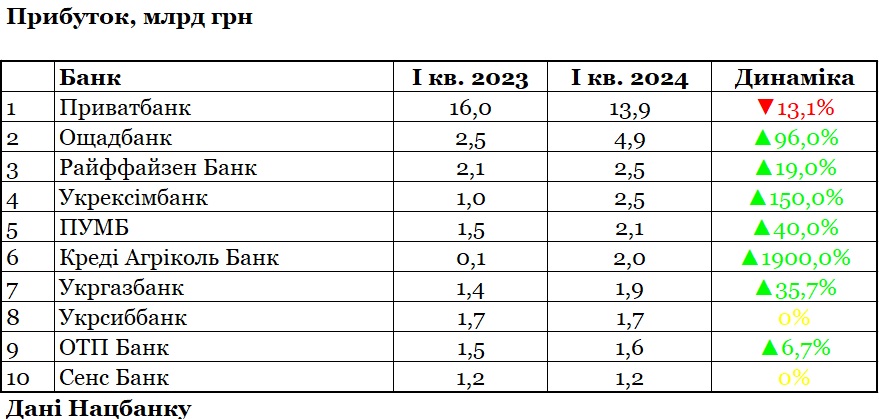

Найприбутковішим залишається найбільший у країні Приватбанк, але частка цієї держструктури у загальному заробітку системи поступово скорочується. Ще в січні-березні 2023 року вона становила 47%, а за аналогічний період 2024-го — вже 34%.

Ми бачимо зменшення прибутку Привату на 13,1% — із 16 млрд грн до 13,9 млрд грн, що напевно викликано не загальною ситуацією на ринку, а внутрішньою кон'юнктурою. Адже загальна дохідність системи зросла, та й іншим держструктурам вдалося приємно здивувати зростанням своїх заробітків: Ощадбанку — на 96% (до 4,9 млрд грн), а Укрексімбанку взагалі на 150% (до 2,5 млрд грн).

А якщо дивитися ширше, за межі найбільшої 10-ки, то можна помітити різке підвищення прибутковості у низці середніх і малих банків:

- МТБ Банк — у 12,7 раза (до 340,9 млн грн);

- Акордбанк — у 7,5 раза (до 168,5 млн грн);

- Банк «Український капітал» — у 6,8 раза (до 17,1 млн грн);

- Комінбанк — у 6,6 раза (до 116,7 млн грн);

- Радабанк — у 6,2 раза (до 45,6 млн грн).

Зрозуміло, що у багатьох рік тому були ненайвищі показники, і зараз позначається ефект низької бази порівняння, проте динаміка не може не вражати. Особливо під час чинного в країні воєнного стану.

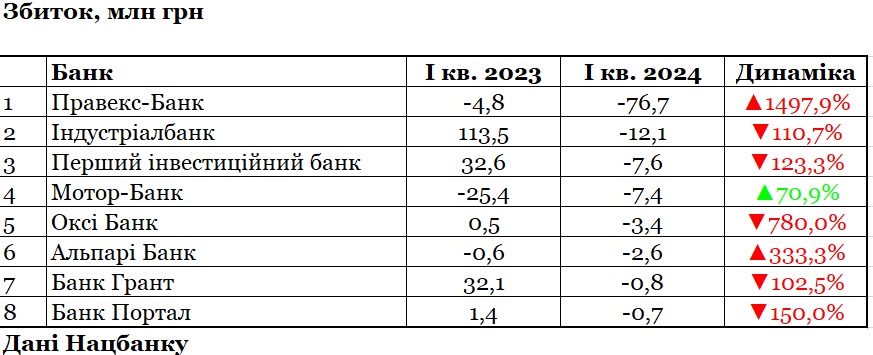

Водночас низка банків погіршила свої фінансові результати, що не завжди призводило до збитків. Наприклад, Банк «Траст-Капітал» скоротив прибуток на 97,2% (до 105 тис. грн), а РВС Банк — на 93,1% (до 1,2 млн грн).

Якщо говорити про збиткові структури, то їх у І кв. 2024 року було 8 із загальним збитком 111,3 млн грн, а в цей же період 2023-го — 5 (із загальним збитком 39,8 млн грн), 2022-го — 25 (6 млрд грн), 2021-го — 7 (93,8 млн грн).

Із даних видно, що всі фінустанови погіршили свою дохідність, окрім Мотор-Банку, який зменшив збитки з 25,4 млн до 7,4 млн грн.

Зарплатні фонди зросли на 15%: як банки змінювали зарплати співробітникам

У міру зростання заробітків банки нарощують свої витрати на зарплати персоналу. У І кварталі 2024 року вони зросли на 15,3% — до 11,3 млрд грн. При тому, що в аналогічні періоди 2023 та 2022 років вони не змінювалися й утримувалися на рівні 9,8 млрд грн.

Великі зарплатні фонди зберігаються у двох найбільших роздрібних держбанках: у Приватбанку — 2,1 млрд грн, в Ощадбанку — 1,4 млрд грн. Приват має 18,3 тис. працівників (кількість не змінилася з початку року) та 1 127 відділень, Ощад — 16,2 тис. працівників (було 16,4 тис.) та 1 181 відділення. Бачимо, що Ощад на 2 млн (0,1%) підрізав цей вид витрат.

За межами цієї 10-ки сильно наростили зарплатні витрати на свій штат:

- Універсал Банк (monobank) — на 75,7 млн грн (на 37,2%) — до 279,3 млн грн;

- Акордбанк — на 65,5 млн грн (на 51,8%) — до 191,9 млн грн;

- Кредобанк — на 38,7 млн грн (на 27,5%) — до 179,2 млн грн.

Якщо оцінювати відсоткові прирости зарплатних фондів, то виділяються невеликі організації. Як, наприклад, Асвіо Банк, чиї витрати підскочили відразу на 156,4% (до 37,8 млн грн), РВС Банк — на 103% (до 32,6 млн грн) і Банк ¾ — на 96,5% (до 33,3 млн грн).

Десь під розширення бізнесу добирали нових фахівців, десь разом із цим підвищували зарплати наявним працівникам. У багатьох банках скаржилися на дефіцит кваліфікованих кадрів через мобілізацію та міграцію, і відзначали активніше переманювання персоналу у конкурентів, яке досягалося підвищенням окладів.

Без урізань та скорочень теж не обійшлося. 6 банків із 63 діючих зменшили свої витрати на зарплату співробітникам:

- Сітібанк — на 13 млн грн (на 17,3%) — до 61,6 млн грн;

- Ощадбанк — на 1,7 млн грн (на 0,1%) — до 1,4 млрд грн

- Мотор-Банк — на 1,4 млн грн (на 10,3%) — до 11,9 млн грн;

- Банк «Траст-Капітал» — на 1,3 млн грн (на 16,2%) — до 6,5 млн грн;

- Перший інвестиційний банк — на 142 тис. грн (на 1,2%) — до 11,3 млн грн;

- Альпарі Банк — на 2 тис. грн (на 0,1%) — до 4,2 млн грн.

Можливо, керівництво Сітібанку відреагувало звільненнями, зменшенням зарплат на скорочення в I кварталі 2024 року свого чистого прибутку на 31,2% (на 436 млн грн) — із 1,4 млрд грн до 972,4 млн грн, що можна вважати адекватною відповіддю в такій ситуації.

Прагнуть подобатися: витрати на рекламу подвоїлися

Ще один цікавий момент січня-березня 2024 року — це різке збільшення банками своїх витрат на маркетинг та рекламу. Після початку війни за увагу клієнтів не дуже боролися і цю статтю видатків сильно урізали майже всі, але цього року фінансисти знову активізувалися.

Конкуренція за клієнта почала загострюватись, і загальні рекламні витрати 63 банків підскочили у 2,4 раза — до 238,4 млн грн. Це навіть більше за довоєнні рівні: наприклад, у 2020-му на цьому напрямі було витрачено лише 183,5 млн грн. Останніми роками була така динаміка витрат на рекламу та маркетинг:

- І квартал 2021 року — 169,5 млн грн;

- І квартал 2022 року — 176 млн грн;

- І квартал 2023 року — 98,9 млн грн;

- І квартал 2024 року — 238,4 млн грн.

Найсильніше рекламно-маркетингові бюджети наростили приватні роздрібні банки з українським капіталом — ПУМБ, наприклад, утричі (до 56,5 млн грн), Абанк — взагалі у 20 разів (до 48,3 млн грн). А також декілька іноземців — зокрема, Райффайзен Банк (зростання на 319,6% — до 19,3 млн грн) та ПроКредит Банк (на 739% — до 15,1 млн грн).

До 10-ки найбільших бюджетів не увійшов державний Укргазбанк, хоча розмір його рекламних витрат підскочив у 60 разів (до 2,6 млн грн), Кредобанк — у 8 разів (до 3,3 млн грн) та РВС Банк — у 5 разів (до 3 млн грн).

Найбільші скорочення рекламно-маркетингових видатків провели держструктури:

- Сенс Банк — на 7,6 млн грн (на 67,8%) — до 3,6 млн грн;

- Приватбанк — на 3,8 млн грн (на 32,7%) — до 7,6 млн грн;

- Ощадбанк — на 1,5 млн грн (на 42,7%) — до 2 млн грн.

Три банки скоротили ці бюджети на 100%, тобто до нуля: Мотор-Банк, Перший інвестиційний банк, Комінвестбанк. Але загальна кількість банків із нульовими рекламними витратами скоротилася з 18 до 15.

11 банків нічого не заплатили до бюджету

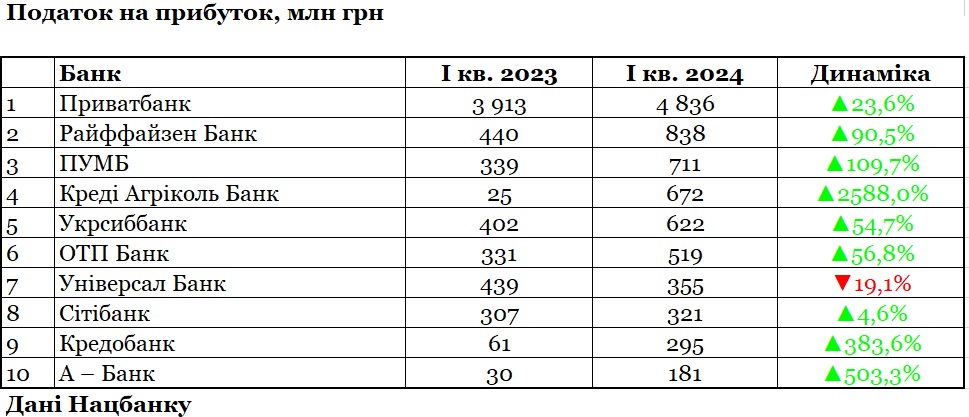

Податкові відрахування 63 банків I кв. 2024 року зросли на 53,7%, порівнюючи з аналогічним періодом 2023-го. Це максимум, не лише порівнюючи з воєнними 2023-м (6,7 млрд грн) та 2022-м роками (53,2 млн грн), а й з періодом до повномасштабного вторгнення: наприклад, у січні-травні 2021 року банки перерахували до держбюджету лише 1,2 млрд грн, а 2020-го — 1,1 млрд грн.

Це пояснюється як загальним збільшенням дохідності системи, так і підвищенням податкових ставок для банків, яке відбулося ще минулого року: податок на прибуток підвищили з 18 до 50% на 2023 рік і закріпили на рівні 25% на 2024 рік. На тлі великого дефіциту держбюджету та браку грошей на оборону влада цієї весни заговорила про можливе підвищення податків для ФОПів, майже відразу з'явилися чутки про можливе повернення для банків 50%-ої ставки. Не виключено, що цього року вони зрештою заплатять не 25% податку на прибуток, а знову 50%.

Серед 10 найбільших платників податків опинився лише один держбанк (Приватбанк), 6 структур із іноземним капіталом і три банки з приватним українським капіталом.

За межами цієї десятки великі прирости зі сплати податків показали:

- Сенс Банк — на 134,6 млн грн (у 59 разів) — до 136,9 млн грн;

- МТБ Банк — на 110,7 млн грн (у 18 разів) — до 117,3 млн грн;

- Таскомбанк — на 52,7 млн грн (у 3 рази) — до 81,1 млн грн.

13 банків із 63 за підсумками I кв. 2024 року скоротили свої податкові відрахування, порівнюючи з аналогічним періодом 2023-го. Найсильніше така 5-ка:

- Універсал Банк (monobank) — на 84,2 млн грн (на 19,2%) — до 354,7 млн грн;

- Банк Південний — на 34,8 млн грн (на 100%) — до 0;

- Банк Авангард — 29,8 млн грн (на 82,8%) — до 6,2 млн грн;

- Кліринговий дім — на 15 млн грн (на 33,8%) — до 29,4 млн грн;

- Індустріалбанк — на 9,1 млн грн (на 100%) — до 0.

Загалом нульовий показник із перерахування податків у січні-березні показали 11 банків.

Читайте також: Прибутки банків зросли на 19%: хто у лідерах

30 банків скоротили корпоративне кредитування

Кредитування у І кварталі 2024 року повільно, але нарощувалося. Загальний обсяг кредитів та заборгованості клієнтів (бізнес + населення) зріс, порівнюючи з аналогічним періодом 2023 року, на 8,3% і досяг 707,9 млрд грн.

707,9 млрд грн — це лише 21% загальних активів банківської системи, які на 1 квітня цього року становили 3,3 трлн грн. Це насправді доводить, що фінансування вітчизняних компаній та людей так і не стало пріоритетом для нашої банківської системи, хоча й потроху зростає.

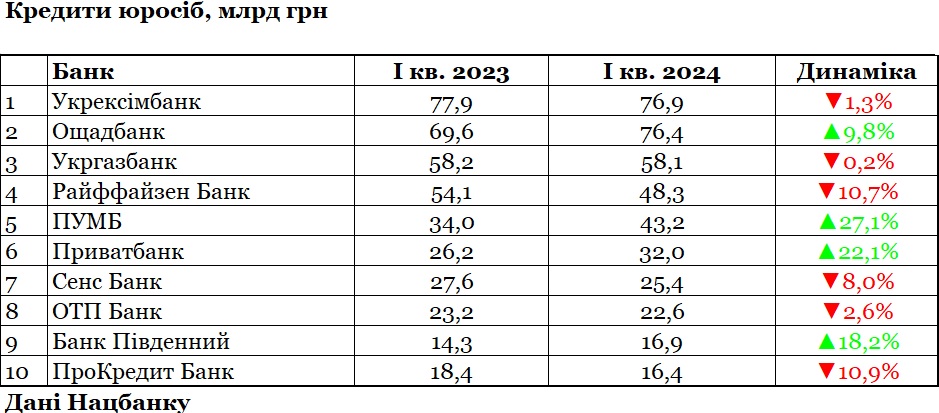

Кредитний портфель юросіб банків у січні-березні 2024-го (порівнюючи з аналогічним періодом 2023-го) збільшився на 1,9% і досяг 532,9 млрд грн.

Найсильніше кредитування наростив ПУМБ бізнесмена Ріната Ахметова, два держбанки та невеликий регіональний банк «Львів», навколо якого ширяться чутки про нових акціонерів та додаткову капіталізацію:

- ПУМБ — на 9,2 млрд грн (на 27%) — до 43,2 млрд грн;

- Ощадбанк — на 6,8 млрд грн (на 9,8%) — до 76,4 млрд грн;

- Приватбанк — на 5,8 млрд грн (на 22,3%) — до 32 млрд грн;

- Банк Південний — на 2,6 млрд грн (18,2%) — до 16,9 млрд грн;

- Банк Львів — на 2,3 млрд грн (на 49,9%) — до 6,9 млрд грн.

За розміром сформованого портфеля продовжує лідирувати державний Укрексімбанк, хоча у I кв. 2024 року він і скоротив обсяги кредитування бізнесу на 1,3% (до 76,9 млрд грн). Йому вже «наступає на п'яти» Ощадбанк, який до війни був лише третім на цьому ринку (після Райффайзен Банку), і портфель якого на 1 лютого 2022 року становив лише 61,1 млрд грн.

Серед інших корпоративних кредиторів, Ощад виділяють як банк, що кредитує прифронтові регіони, які інші банки не ризикують фінансувати.

Також можна виділити різке відсоткове збільшення кредитних портфелів деяких банків, які раніше не виділялися на цьому ринку, яке сприймається як аномалія:

- Оксі Банк — на 136,2% (до 195,2 млн грн);

- Ідея Банк — на 131,6% (до 175 млн грн);

- Радабанк — на 81,6% (до 1,6 млрд грн).

Збільшення кредитування юросіб на початку 2024 року показали 32 банки з 63 діючих, один (БТА Банк) зберіг нульовий портфель, ще 30 банків скоротили обсяги фінансування бізнесу. Найсильніше ось ця п'ятірка:

- Райффайзен Банк — на 5,9 млрд грн (на 10,8%) — до 48,3 млрд грн;

- Креді Агріколь Банк — на 5,5 млрд грн (на 26,4%) — до 15,5 млрд грн;

- Укрсиббанк — на 3,1 млрд грн (на 22,4%) — до 10,6 млрд грн;

- Сенс Банк — на 2,3 млрд грн (на 8,2%) — до 25,4 млрд грн;

- ПроКредит Банк — на 2 млрд грн (на 11,1%) — до 16,4 млрд грн.

Майже всі ці структури (окрім Укрсиббанку) входять до ТОП-10, тому їх паузи у корпоративному сегменті особливо помітні на ринку. Навіть при тому, що більшість кредитів підприємствам видається малому та середньому бізнесу, переважно в рамках державних програм, на кшталт «5−7−9%», навіть після серйозних змін, про які нещодавно писав «Мінфін».

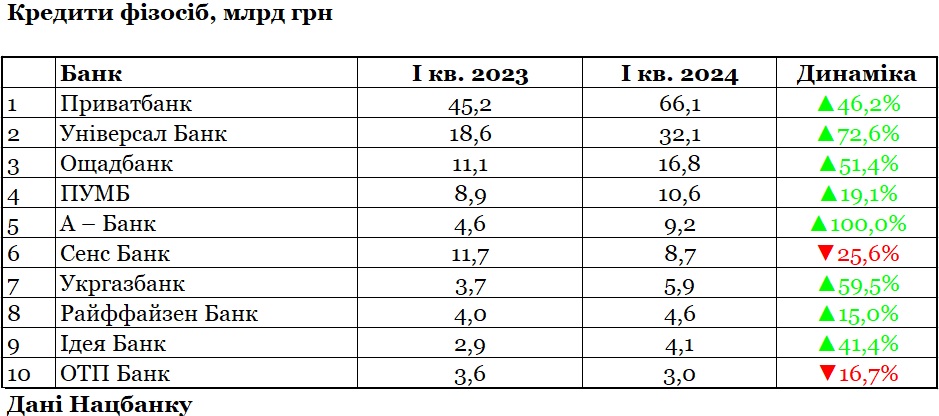

Кредитування фізосіб: Приват ще нескоро віддасть першість

Головним двигуном кредитування у І кварталі 2024 року став не бізнес, а роздріб — фінансування населення. Його обсяг зріс відразу на 34,1% і досяг 175 млрд грн.

Прирости кредитування фізосіб показали 8 із 10 лідерів ринку.

Бачимо активне збільшення обсягів кредитування у лідерів, хоча дворазове відставання портфеля Універсал Банку (monobank) від Привату не вселяє впевненості у швидкій зміні головного гравця. Ще багато хто відзначає темп зростання роздрібного портфеля у Абанка з Дніпра (належить 4 членам сім'ї Суркісів), який ще до війни був 7-м у цьому рейтингу, а тепер посів 5-е місце й агресивно нарощує портфель.

Багато банків підключилися до державної іпотечної програми «єОселя». Влада на початку травня прозвітувала про видачу за 4 місяці 2024 року кредитів на купівлю житла для 3,4 тис. українських сімей на 6 млрд грн, і для 9,8 тис. сімей на 15 млрд грн — із початку програми.

Проте державна іпотека все ще займає в загальному кредитному портфелі банків незначний обсяг — 8,6% (15 млрд грн зі 175 млрд грн), а свої власні програми банки майже не розвивають. Багато хто робить ставку на автокредитування, проте його вже почали стримувати нові правила з мобілізації. Тож основною рушійною силою роздробу залишається карткове кредитування: банки продовжують збільшувати кредитні ліміти за картками — насамперед перевіреним клієнтам.

За межами ТОП-10 роздробу сильні збільшення кредитування фізосіб показали:

- Таскомбанк — на 408,8 млн грн (на 19,3%) — до 2,5 млрд грн;

- Скай Банк — на 229,1 млн грн (у 10,5 разів) — до 253,3 млн грн;

- Юнекс Банк — на 132,6 млн грн (на 117%) — до 245,9 млн грн.

Загалом у І кварталі 2024 року кредитні портфелі населення наростили 24 банки з 63. Але ще більше — 34 банки — скоротили фінансування населення. Найпомітніше ця 5-ка:

- Сенс Банк — на 3 млрд грн (на 25,6%) — до 8,7 млрд грн;

- Кредобанк — на 1,7 млрд грн (на 41,1%) — до 2,5 млрд грн;

- ОТП Банк — на 670,4 млн грн (на 18,4%) — до 3 млрд грн;

- Банк «Український капітал» — на 516,6 млн грн (на 98,1%) — до 9,8 млн грн;

- Правекс Банк — на 271 млн грн (на 22,8%) — до 918,2 млн грн.

П'ять банків із іноземним капіталом не видавали кредитів фізособам та не розпочали цього робити на початку 2024 року: ІНГ Банк Україна, Дойче Банк ДБУ, Кредит Європа Банк, СЕБ Корпоративний Банк, Український банк реконструкції та розвитку.

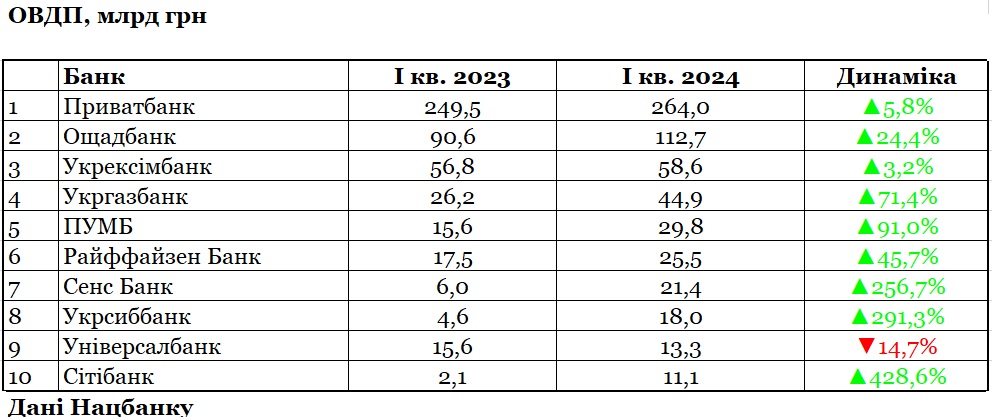

Акцент на кредитування держави

Загальний кредитний портфель банківської системи у I кварталі 2024 року зріс на 8,3%, корпоративне кредитування — на 1,9%, а ось вкладення в ОВДП показали приріст відразу на 26,1%. Станом на 1 квітня загальний портфель цих паперів досяг 677,6 млрд грн. Ще трохи, і він зрівняється із загальним обсягом кредитування (юрособи + фізособи), який на ту саму дату становив 707,9 млрд грн.

Це доводить пріоритети банків із нарощування насамперед кредитування саме держави, а не бізнесу, що можна робити з мінімальними адміністративними витратами та мінімальними ризиками. Звичайно, ще залишаються банки, які формують резерви під наші ОВДП — переважно банки з іноземним капіталом (бояться негативного для України результату війни), проте їх кількість скорочується.

Водночас ми бачимо активне збільшення портфелів держоблігацій окремими банками з іноземним капіталом:

- Укрсиббанк — на 13,4 млрд грн (у 3,9 раза) — до 18 млрд грн;

- Сітібанк — на 9 млрд грн (у 5,4 раза) — до 11,1 млрд грн;

- Райффайзен Банк — на 8 млрд грн (на 45,4%) — до 25,5 млрд грн;

- Креді Агріколь Банк — на 3,8 млрд грн (у 2,2 рази) — до 6,4 млрд грн.

Хоча, як і раніше, абсолютними лідерами з купівлі ОВДП на початку року залишалися держбанки, якими володіє Міністерство фінансів і які мають з урядом (акціонером) особливі відносини:

- Приватбанк збільшив вкладення в держоблігації — на 22,1 млрд грн (на 24,4%) — до 112,7 млрд грн;

- Укргазбанк — на 18,7 млрд грн (на 71,3%) — до 44,9 млрд грн;

- Сенс Банк — на 15,4 млрд грн (у 3,6 раза) — до 21,4 млрд грн.

Не дивно, що саме держструктури наразі сформували найбільші портфелі державних паперів.

Загалом у січні-березні цього року збільшення вкладень в ОВДП зафіксовані у 44 банків із 63. Скорочення також відбувалися, і найчастіше були пов'язані з погашеннями паперів, і рідше — з їх перепродажем.

Найсильніше портфелі держоблігацій зменшила ця 5-ка:

- Універсал Банк (monobank) — на 2,3 млрд грн (на 15%) — до 13,3 млрд грн;

- Кристалбанк — на 570 млн грн (на 66%) — до 293,5 млн грн;

- Перший інвестиційний банк — на 503,7 млн грн (на 83,6%) — до 98,7 млн грн;

- Індустріалбанк — на 456,6 млн грн (на 100%) — до 0;

- Акордбанк — на 442,4 млн грн (на 9%) — до 4,5 млрд грн.

Усього скорочення вкладень показали 13 банків, ще шестеро зберегли нульові портфелі: ІНГ Банк Україна, Альпарі Банк, Асвіо Банк, банк «Портал», Полікомбанк, банк «Фамільний».

Нацбанк не надає деталізованої звітності (у розрізі банків) щодо вкладень в інший вид державних паперів — депозитні сертифікати НБУ. Проте із загальних даних можна зрозуміти розмір загальних вкладень. Якщо інвестиції банків в урядові ОВДП під кінець І кварталу 2024 року становили 677,6 млрд грн, то середньодобовий обсяг вкладень у нацбанківські депсертифікати був на рівні 389,9 млрд грн.

Найактивніше казначеї інвестували в папери overnight, у першому кварталі відбулося 65 таких розміщень під 14,5−15% річних. Набагато рідше — у 3-місячні сертифікати, які пропонувалися Нацбанком 6 разів під 17,5−19% річних, і середній обсяг залучень склав лише 32,5 млрд грн за раз.

Придбання урядових держоблігацій дозволяє державі фінансувати дефіцит держбюджету та обслуговувати раніше випущені держоблігації: на початку війни багато хто побоювався проблем, пов'язаних із тим, що експерти називали пірамідою ОВДП (що розміщень нових облігацій у якийсь момент не вистачить на виплати за старими). Однак на квітень 2024 року Мінфін зміг досягти 162%-го роловера (за всіма валютами) за своїми паперами — перевкладання на нові терміни. А депозитні сертифікати застосовуються Нацбанком для регулярного зв'язування надмірної грошової маси для боротьби зі зростанням інфляції.

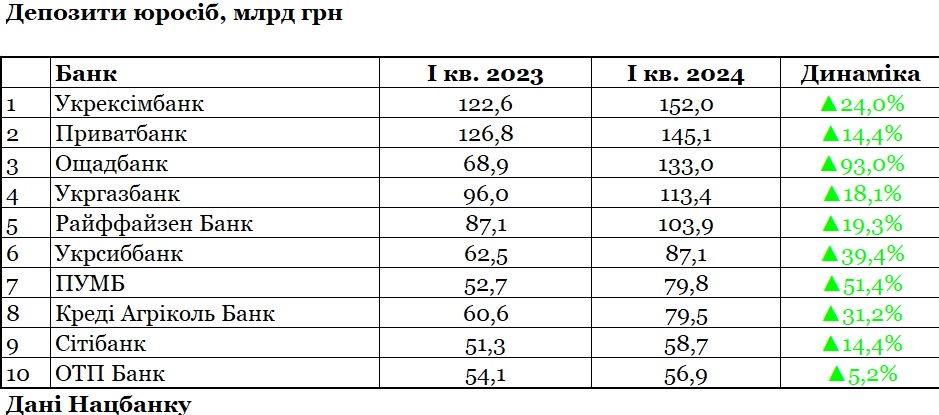

Бізнес консервує гроші

Зв'язувати гривню потрібно регулярно та у великих обсягах. Із кожним місяцем банки збирають на свої рахунки набагато більше коштів, ніж вкладають у кредитування та цінні папери. У I кварталі 2024 року загальний обсяг коштів на банківських рахунках (юрособи + фізособи) зріс, порівнюючи з аналогічним періодом 2023 року, на 22,6% і досяг 2,5 трлн грн.

Це при тому, що загальний кредитний портфель банків (бізнес + населення) разом із вкладеннями в ОВДП за той же період склав лише 1,4 трлн грн, і ще 0,4 трлн грн постійно вкладалися в депозитні сертифікати Нацбанку, тобто сукупно маємо 1,8 трлн грн.

Проте банки продовжують активно збирати кошти на рахунки. Вклади юросіб у січні-березні цього року збільшилися на 32,3%, порівнюючи з аналогічним періодом 2023 року, та вийшли на 1,4 трлн грн.

32,3% — дуже великий приріст для бізнесу, який в нормальних умовах і за економіки, що розвивається, вкладає кошти в розвиток виробництв, інновації, торгівлю тощо. У банках же зберігає невеликі обсяги і частіше користується кредитами, ніж щось депонує.

Тепер же ми бачимо квартальне зростання корпоративного кредитування лише на 1,9%, а вкладень власних коштів на рахунках — відразу на 32,3%. Це підтверджує бажання корпорацій зробити паузу у розвитку та пересидіти війну на мінімальних обсягах ведення бізнесу.

Найбільші депозитні портфелі бізнесу сформували держбанки, і найсильніші прирости показала ця трійка:

- Ощадбанк — на 64,1 млрд грн (на 93%) — до 133 млрд грн;

- Сенс Банк — на 33,4 млрд грн (на 172,9%) — до 52,8 млрд грн;

- Укрексімбанк — на 29,4 млрд грн (на 24%) — до 152 млрд грн.

На цьому фоні багато хто заговорив про повернення до Сенсу бізнесу, який виводив кошти після початку повномасштабного вторгнення і до націоналізації структури.

За межами 10-ки лідерів великі збори також зафіксовані в Універсал Банку (monobank), який раніше виділявся переважно в роздробі — приріст на 7,9 млрд грн (на 37,6%) — до 28,9 млрд грн. А також в ІНГ Банк Україна на 52,8% (до 22,9 млрд грн) та Сітібанку на 14,5% (до 58,7 млрд грн).

Загалом депозитні портфелі юросіб збільшили 49 банків із 63, а скорочення було зафіксовано у 14 структур. Найбільший відтік корпоративних коштів у такої 5-ки:

- Кристалбанк — 1,2 млрд грн (52%) — до 1,1 млрд грн;

- Банк інвестицій та заощаджень — 807,4 млн грн (39,3%) — до 1,2 млрд грн;

- Правекс Банк — 400,5 млн грн (7%) — до 5,3 млрд грн;

- Банк Авангард — 307,6 млн грн (36,4%) — до 536,8 млн грн;

- Банк «Кліринговий дім» — 248,2 млн грн (10,9%) — до 2 млрд грн.

Цікавий факт: у однієї структури корпоративні вкладники забрали всі кошти (4,4 млн. грн.) і у нього нульовий портфель — це Альпарі Банк. Найімовірніше, клієнтів розтривожили гучні публічні заяви, зокрема, голови Комітету Верховної Ради з питань фінансової, податкової та митної політики Данила Гетьманцева, що банк, на який раніше претендувала «Укрпошта», є кандидатом на вихід із ринку і навіть затвердив у НБУ план зупинення своєї діяльності.

Держава гарантує у банках лише вкладення населення (100% суми під час дії воєнного стану + 3 місяці після), а бізнес не може розраховувати на компенсації.

Читайте також: Приват, ПУМБ та Укргаз: хто більше заробив, наростив зарплатні витрати та купівлю ОВДП

Люди несуть гроші до банків під знижені ставки

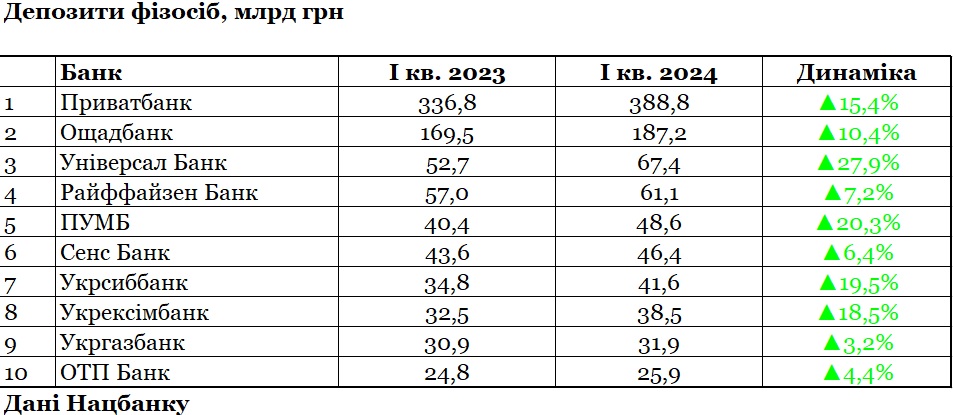

Вкладення населення в банки за І квартал 2024 року зросли на 14,8% та досягли 1,08 трлн грн. Понад половини цієї суми (53% депозитів) — 576 млрд грн — зосереджено у двох роздрібних держструктурах — Приватбанк (388,8 млрд грн) та Ощадбанк (187,2 млрд грн), через які проходять державні соцплатежі та виплати Міністерства оборони.

Слідом із портфелем 67,4 млрд грн йде Універсал Банк (monobank), проте навряд чи він найближчим часом зможе підібратися до держбанків-лідерів за сумами вкладів фізосіб.

У I кварталі 2024 року Національний банк один раз знижував свою облікову ставку — 15 березня з 15% до 14,5% річних (до 13,5% її знизили вже у II кварталі). Банки слідом за цим опускали свої депозитні ставки для населення. За перші три місяці середньоринкові значення просіли в такій динаміці:

- 6-місячні вклади — з 14,52% до 14,06% річних;

- 9-місячні вклади — з 14,58% до 12,91% річних;

- 12-місячні вклади — з 14,32% до 14,07% річних.

Дохідність трохи зросла лише за 3-місячними депозитами — з 13,65% до 13,95% річних. Можливо тому, що саме до 3-місячного індикатора (індекс ставок UIRD) прив'язані цінники всіх основних кредитних програм держави та банків, і кредитори не хотіли втрачати дохідність, а можливо, й з інших причин.

Попри доходи, що знижуються, вкладники продовжували збільшувати свої накопичення на рахунках. Прирости зафіксували 44 із 63 банків, а відтоки сталися у 16 структур. Найсильніші у такої 5-ки:

- Таскомбанк — на 431,6 млн грн (на 3,9%) — до 10,6 млрд грн;

- Банк «Український капітал» — на 148,2 млн грн (на 21,4%) — до 542,9 млн грн;

- РВС Банк — на 106,7 млн грн (на 14,8%) — до 613 млн грн;

- Мотор-Банк — на 93,9 млн грн (на 13,1%) — до 622 млн грн;

- Індустріалбанк — на 81,6 млн грн (на 6,3%) — до 1,2 млрд грн.

Нульові портфелі зафіксували чотири структури: вищезгаданий Альпарі Банк та трійка іноземців — ІНГ Банк Україна, Дойче Банк ДБУ та Сітібанк.

Через травневу девальвацію гривні в 2,2% (із 39,52 грн/$ до 40,50 грн/$ за офіційним курсом), нещодавно затверджене підвищення тарифів на електроенергію (з 2,64 грн/кВт до 4,32 грн/кВт для населення) та негативні очікування щодо зростання інфляції наразі мало хто очікує нового зниження облікової ставки НБУ на найближчому засіданні монетарного комітету регулятора, наміченому на 13 червня.

Тому, серйозного зниження депозитних ставок для фізосіб також не прогнозується. Інакше, гривневі вкладники ще активніше конвертуватимуть у долар/євро свої депозити.

Читайте також: Прибутки банків суттєво зросли попри війну: хто заробив найбільше

Акціонери не хочуть інвестувати у банки

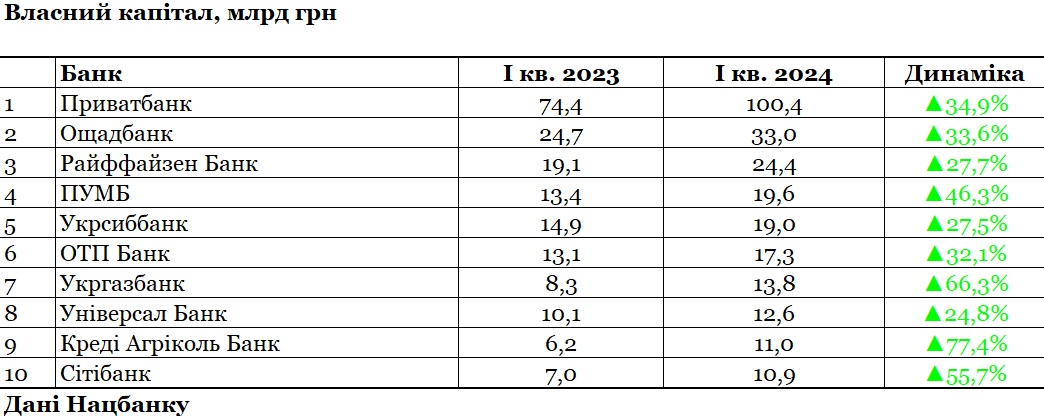

Капіталізація нашої банківської системи у І кварталі 2024 року зросла на 36%. Розмір власного капіталу 63 банків підвищився з 249,6 млрд грн до 339,6 млрд грн. Як і раніше, найчастіше збільшення відбувалося за рахунок поточного прибутку та розформування резервів за проблемними кредитами. Додаткові вкладення акціонерів були величезною рідкістю.

При цьому важливо розуміти, що з капіталізацією 339,6 млрд грн фінансисти розпоряджаються депозитами населення та бізнесу на 2,5 трлн грн, працюють із загальними активами на 3,3 трлн грн.

Найвищою капіталізацією можуть похвалитися системні банки та окремі іноземні структури.

За межами ТОП-10 великі капіталізації також провели:

- Сенс Банк — на 3,3 млрд грн (на 45,9%) — до 10,6 млрд грн;

- Кредобанк — на 2,1 млрд грн (на 48,4%) — до 6,5 млрд грн;

- Банк Південний — на 1,3 млрд грн (на 28,8%) — до 5,9 млрд грн.

Із 63 банків капітали у січні-березні збільшили 53, а у 10 структур було зафіксовано зниження. Найсильніше у такої 5-ки:

- Правекс Банк — на 121,3 млн грн (на 11,1%) — до 974,6 млн грн;

- Перший інвестиційний банк — на 84 млн грн (на 28,2%) — до 214,1 млн грн;

- Індустріалбанк — на 67,5 млн грн (на 5,9%) — до 1,1 млрд грн;

- Оксі Банк — на 30,8 млн грн (на 12,1%) — до 224,6 млн грн;

- Мотор-Банк — на 27,8 млн грн (на 11,3%) — до 218,1 млн грн.

Найчастіше таке скорочення відбувалося за рахунок зростання проблемної заборгованості, формування резервів та зростання збитковості.

Як і раніше, акціонери не поспішали збільшувати вкладення у свої банківські структури. У I кварталі 2024 року лише у 3-х банків зафіксовано збільшення статутних капіталів, порівнюючи з аналогічним періодом 2023 року:

- Банк Восток — на 261,7 млн грн (на 20,8%) — до 1,5 млрд грн;

- Банк Грант — на 100 млн грн (на 20%) — до 600 млн грн;

- Банк Авангард — на 31,7 млн грн (на 15,9%) — до 231,8 млн грн.

У власників решти 60 структур «статутники» залишилися у старих розмірах.

Автор:

Коментарі - 1