Цього тижня учасники валютного ринку продовжать адаптуватися до нових правил гри, встановлених Нацбанком із 3 жовтня. Інструменти, які використовує НБУ для виконання політики «гнучкого курсоутворення», добре знайомі ще з довоєнних часів. Про те, як відреагував ринок на нові реалії роботи і як поводитиметься найближчими п'ятьма днями, розповість «Мінфін».

9 жовтня 2023, 7:20

Долар та євро найближчі 5 днів: хто насправді «керуватиме» курсом і куди його зрушить

Перші підсумки, що підтвердяться цього тижня:

1. Нацбанк впевнено тримає ситуацію на міжбанку під контролем і залишається господарем становища, оскільки його інтервенції досягають 70−90% усіх операцій з продажу валюти на торгах.

Читайте також: НБУ триматиме курс стабільним на міжбанку до кінця зими

2. Зараз у більшості великих гравців-покупців майже не залишилося вільної гривні для подальшого активного скуповування валюти. Це дозволить НБУ цього тижня менше її продавати. Тобто резервів для вирівнювання ситуації на міжбанку знадобиться менше. За моїми розрахунками, незабаром виходів Нацбанку із щоденним продажем у $30−100 млн буде достатньо для контролю за поведінкою курсу.

3 . За рахунок майже монопольного становища з продажу валюти Нацбанк зможе формувати потрібний йому тренд за офіційним курсом долара на ринку. Це робить курс його інтервенцій та їх обсяг головним маркером на ринку, від якого частково залежатимуть і Мінфін (гривневий еквівалент обслуговування зовнішнього боргу), і, безпосередньо, бюджет (у частині розміру надходжень від акцизів і зборів, прив'язаних до офіційного курсу).

Читайте також: Юрій Гелетій: Курс коливатиметься в обидві сторони, а НБУ жорстко обмежуватиме ці коливання

4 . Механізм купівлі валюти на картки та 3-місячні валютні депозити залишиться найефективнішим інструментом боротьби зі спробами «розігріти» готівковий курс.

5 . Зростання негативного сальдо торгівлі на фоні низького обсягу надходжень валютного виторгу від експортерів та зростання витрат на імпорт (насамперед, потреби на оборону та паливо в осінньо-зимовий період) збережуть дефіцит валюти на міжбанку. Його й надалі доведеться закривати Нацбанку за рахунок розпродажу ЗВР.

6 . Отримання міжнародної допомоги від партнерів та МВФ, її розмір та графік надходжень залишаться ключовими маркерами для оцінки всього валютного ринку України, а також стану української економіки.

Цього тижня поведінка валютного ринку залежатиме від наступних факторів:

Відносини України та МВФ, а також подальше надання нашій країні міжнародної допомоги. Місія Фонду наразі активно веде переговори з урядом України та Нацбанком. Вони йдуть складно: наша країна поки що не виконала всіх попередніх «домашніх завдань», і це однозначно буде включено до кінцевого переліку зобов'язань для продовження співпраці та отримання нового фінансування Фонду.

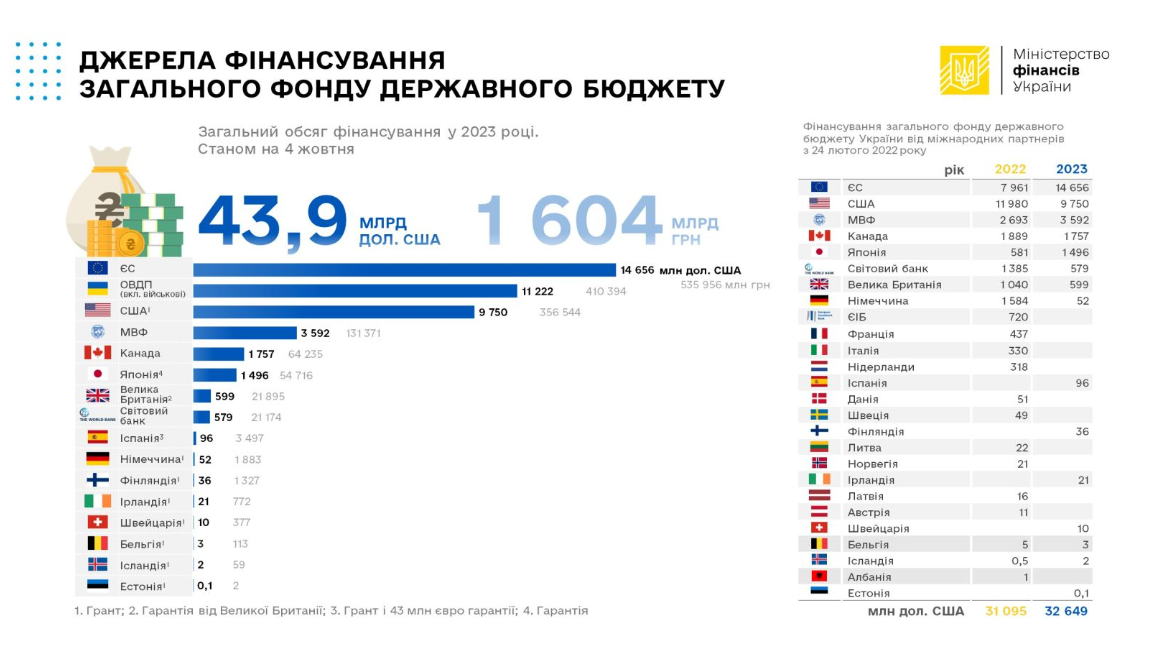

Але, загалом, за моїм прогнозом, програма буде продовжена і кошти Україна отримає. Хоча так званих структурних маяків для контролю з боку Фонду побільшає. Загальний стан обсягів міжнародного фінансування українського бюджету дуже добре видно з таблиці Мінфіну:

Присутність Нацбанку на міжбанку. Дефіцит валюти на міжбанку збережеться, але брак вільної гривні у більшості великих гравців-покупців знизить потребу в сумах, які щодня витрачатиме НБУ для збереження режиму «гнучкого курсоутворення». Наступного тижня Нацбанк залишиться головним гравцем міжбанку і, за моїми розрахунками, витратить на згладжування диспропорцій між попитом та пропозицією близько $490−810 млн.

Календарний фактор. У США 9 жовтня (понеділок) — вихідний — День Колумба. Наш міжбанк за доларом працюватиме тільки на ТОМі, що знизить статистику та активність торгів цього дня, а основна частина угод пройде з вівторка до четверга. У п'ятницю традиційно активність міжбанку також знизиться, як завжди було наприкінці кожного робочого тижня.

Збільшення видатків бюджету, аукціони Мінфіну, інтервенції Нацбанку та депозитні сертифікати. Верховна Рада у п'ятницю, 6 жовтня, ухвалила у другому читанні законопроєкт, який передбачає збільшення видатків бюджету 2023 року на 322,6 млрд грн. Додаткові кошти переважно будуть спрямовані на фінансування військових витрат. Частина з них, так чи інакше, буде виплачена громадянам (насамперед, військовим), що дещо збільшить тиск на курс. Оскільки частина отримувачів обмінюють свою гривню на валюту. Крім того, постане питання фінансування частини видатків за рахунок додаткового розміщення ОВДП.

Поки що, завдяки злагодженим діям Мінфіну та НБУ, фінансування бюджету за рахунок продажу українських цінних паперів йде добре. За даними Депозитарію НБУ, за 9 місяців 2023 року від розміщення ОВДП на аукціонах до бюджету було залучено 277,811 млрд грн, $2,526 млрд та 709,3 млн євро.

На погашення ж із внутрішніх боргових державних цінних паперів за цей період спрямовано 179,01 млрд грн, $2,467 млрд і 588 млн євро. Тобто протягом січня — вересня запозичення Мінфіну на внутрішньому борговому ринку майже на 105,7 млрд грн в еквіваленті перевищували виплати за ОВДП, а роловер вкладень в ОВДП, за підсумками 9 місяців, склав 129% за номіналом у всіх валютах за поточним офіційним курсом.

У вересні максимальна дохідність ОВДП, що розміщуються на аукціонах, склала у гривні 19,20% річних, у доларах США — 4,80% річних, у євро — 3,25% річних. Що поки що зберігає привабливість таких паперів для придбання їх населенням.

Щодо самих аукціонів, то вони досить ефективні. На аукціоні 3 жовтня, наприклад, Мінфін розмістив гривневі облігації на суму 11,906 млрд гривень.

Загалом, картина щодо портфелю ОВДП наразі виглядає так:

ОВДП в обігу за номінально-амортизаційною вартістю

.png) Активне залучення ресурсів до бюджету за рахунок розміщення Мінфіном облігацій триватиме і цього тижня.

Активне залучення ресурсів до бюджету за рахунок розміщення Мінфіном облігацій триватиме і цього тижня.

Це частково страхує гривню як на валютному, так і на ресурсному ринках. «Відкачування» вільної гривні з банківської системи за рахунок продажу значних сум валюти за допомогою інтервенцій Нацбанку та оплати за куплені облігації створює певний ресурсний гривневий голод у банківській системі. Таким чином, гривневий навіс надмірної ліквідності не тисне на валютний ринок.

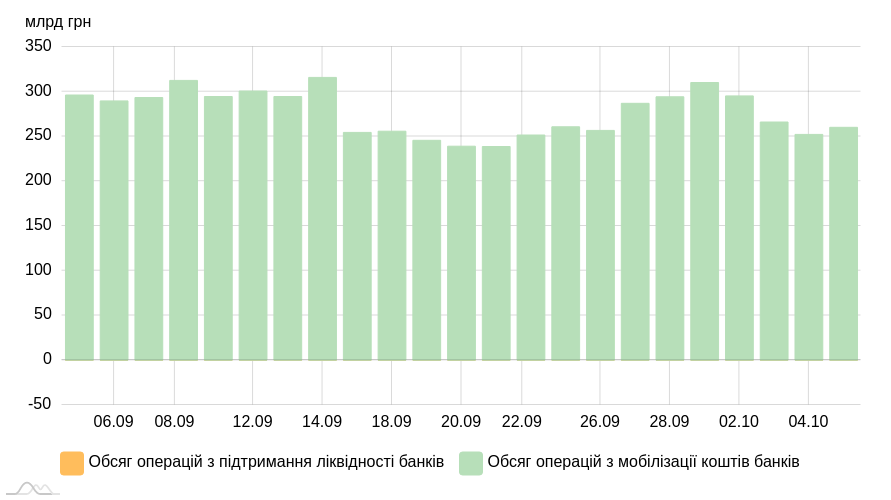

Додатково страхує гривню й розміщення банками значних коштів у депозитні сертифікати НБУ.

Обсяг операцій НБУ з регулювання ліквідності банків

Міжнародний чинник. Цього тижня при збереженні Нацбанком політики постійних виходів на торги з інтервенціями щодо продажу долара особливих загроз для гривні на міжбанку я не бачу.

А от щодо євро, курс якого в Україні безпосередньо залежить не лише від попиту та пропозиції на місцевих торгах, а й від поведінки пари євро/долар на зовнішніх ринках, на певну небезпеку зі збільшення турбулентності можна очікувати 11 та 12 жовтня. Цими днями будуть опубліковані протоколи засідань комітетів Федрезерву США та ЄЦБ щодо відсоткових ставок, які відбулися 20 вересня (США) та 14 вересня (Європа).

Опубліковані висловлювання чиновників вкажуть ринку на настрої американського та європейського регуляторів щодо подальшого підвищення відсоткових ставок у США та Європі.

Цими двома днями також вийде значна кількість економічних даних щодо стану економіки ЄС та США. Все це різко збільшить коливання пари євро/долар на міжнародних майданчиках і, відповідно, спричинить стрибки курсу євровалюти і в Україні щодо гривні.

Прогноз курсу долара та євро на 9−13 жовтня

Міжбанк:

Долар. Безготівковий долар на торгах залишиться заручником виходів НБУ на ринок з інтервенціями та курсу за ними. З огляду на те, що Нацбанк залишиться головним продавцем на ринку, саме його продажі також формуватимуть тренд за офіційним курсом долара в Україні.

Офіційний курс долара щодня коливатиметься в межах 2−5 копійок максимум до чинного за попередній день. Сильніших коливань Нацбанк не допускатиме, регулюючи це своїм курсом продажу валюти під час інтервенцій та обсягами подібних операцій.

Експортери продаватимуть валютну виручку досить стримано і НБУ доведеться в середньому на день витрачати від $60 млн до $170 млн на покриття дефіциту валюти на ринку. А сам курс безготівкового долара цими днями перебуватиме у межах від 36,56 до 36,81 гривні.

Євро. За моїм прогнозом, пара євро/долар цього тижня перебуватиме в коридорі від 1,042 до 1,065 долара з найбільшими коливаннями 11 та 12 жовтня на міжнародних економічних новинах та публікаціях протоколів ФРС та ЄЦБ. Курс євро на українському міжбанку протягом тижня перебуватиме в межах 38,09−39,20 гривень за євро.

На готівковому ринку:

Спред у більшості обмінників фінкомпаній та в касах банків перебуватиме в межах від 20−25 копійок до 30 копійок при купівлі/продажу долара та від 20−35 копійок до 1 гривні — за євро.

Як і до переходу до гнучкого курсоутворення, обмінники в районах із низькою конкуренцією спробують тримати і за доларом такий же спред у межах до 1 гривні.

Збережеться й додаткова націнка «за ризик» у регіонах із частими обстрілами, а також у областях поблизу фронту та кордонів із росією та білоруссю. Вона становитиме ще близько 5−10 копійок на доларі і до 15 копійок на євро.

Значного ажіотажу зі скуповування готівкової валюти в обмінниках фінкомпаній та в банках не буде, оскільки механізм купівлі валюти на картку або на тримісячний валютний депозит дозволяє поки що купувати громадянам готівковий долар та євро періодично дешевше, ніж в обмінниках.

Готівковий долар. У більшості кас банків долар цими днями перебуватиме в межах коридору купівлі та продажу від 37,20 до 38,55 грн.

А в обмінниках фінкомпаній коридор за доларом за курсом його прийому та продажу коливатиметься в межах від 37,55 до 38,50 грн.

Готівковий євро. У банках котирування євровалюти при купівлі/продажу перебуватимуть у межах коридору від 39,50 до 41,10 грн.

А в обмінниках фінкомпаній курс євро перебуватиме в межах коридору купівлі та продажу від 39,85 до 41,05 грн.

Автор:

Коментарі - 11