Валюту можна буде обмінювати в терміналах, у людей з'явиться шанс вигідніше розмістити долар на депозитах і купувати валюту в кредит. А ФОПам дозволять перекази між валютними рахунками

20 січня 2021, 14:11

Що стоїть за новими валютними правилами Нацбанку та чим вони обернуться на практиці

Цього понеділка, 18 січня, набула чинності постанова Нацбанку № 3. Цим документом регулятор зняв декілька заборон і обмежень на діяльність валютного ринку. Фінансисти ще тільки аналізують постанову. Але вже зрозуміло, що вона відкриє ряд нових можливостей і для людей, і для бізнесу.

«Мінфін» обговорив їх з представниками банків, фінансових компаній і платіжних систем, і зробив ключові висновки.

Готівковий долар на безготівкову гривню

Наймасовішою обіцяє стати послуга валютообміну через термінали самообслуговування. Нацбанк офіційно дозволив банкам і небанківським фінустановам продавати інвалюту через такі апарати.

Термінали не видають готівку, тільки їх приймають. Тому валютообмін відбуватиметься з готівкової форми в безготівкову: вносите долар або євро, і зараховуєте кошти на рахунок у нацвалюті.

Термінали можна знайти у банківських відділеннях, ТРЦ, супермаркетах і навіть на вулиці. Люди давно звикли оплачувати з їх допомогою комунальні послуги, закидати гроші на телефон, здійснювати перекази, поповнювати карткові рахунки і багато іншого. А тепер їм дозволили ще внести інвалюту і зарахувати кошти на гривневий рахунок.

Деякі банки вже надавали таку послугу і раніше. Наприклад, у Приватбанку «Мінфіну» повідомили, що запустили у своїх терміналах обмін готівкової інвалюти на безготівкову гривню ще до націоналізації. Відбувалося дві речі одночасно: прийом іноземних банкнот і конверсія в гривню.

«У цьому випадку застосовується безготівковий курс. Послуга тільки для наших карток. За підсумками 2020 року в рамках покупки банком долара через нашу термінальну мережу, яка налічує понад 12 тис. пристроїв, було здійснено 291,8 тис. угод на $ 76,4 млн (еквівалент 2,1 млрд грн). А в євро — 70,7 тис. угод на 11,5 млн євро (еквівалент 354,1 млн грн). Працюємо тільки з двома валютами», — повідомив «Мінфіну» керівник роздрібного бізнесу Приватбанку Дмитро Мусієнко.

Фінансовим же компаніям доведеться тільки осягати цей сервіс. Кажуть, що нові механізми в термінали додавати не доведеться.

«З технічної точки зору потрібні лише доопрацювання в програмному забезпеченні (ПЗ). У деяких випадках потрібно оновити ПЗ самих купюроприймачів. Для великих мереж цей процес займе від одного до трьох місяців», — спрогнозувала «Мінфіну» генеральний директор платіжної системи City24 Юлія Жарикова.

Читайте також: Продовження валютної лібералізації. Що дозволив Нацбанк

В терміналах — обмін з комісією

Простіше буде з новими терміналами, а ось на програмне забезпечення для старіших пристроїв доведеться витратитися.

«Вартість оновлення ПЗ для одного купюроприймача становить від $10. Оцінити частку терміналів з пристроями, що вимагають оновлення, досить складно. Але допускаю, що їх може бути досить багато — від 30 до 50%», — пояснила Жарикова.

Витрати окупатимуться за рахунок комісій. Їх розмір, за словами експерта, складе в середньому 2−3% суми. Або валютообмін відбуватиметься під комісію, або ціна послуги закладатиметься в курс. Тобто, людині доведеться продати в терміналі долар дешевше, в порівнянні з класичними обмінниками.

Але фінансові компанії не зможуть запустити новий сервіс відразу після перепрошивки обладнання. Їм ще потрібно буде отримати валютну ліцензію Нацбанку. За різними оцінками, на це може піти 3−6 місяців. На поточний момент власники терміналів мають лише ліцензію на грошові перекази в гривні без відкриття рахунку.

Розвиток валютообмінної послуги багато в чому залежатиме від моторності небанківських установ. Їм належить значна частка терміналів самообслуговування в нашій країні. Це підтверджується статистикою Нацбанку за 9 місяців 2020 року за загальною кількістю пристроїв:

- банки — 24,7 тис. штук;

- агенти банків (нефінансові установи, які укладають з банками договір) — 33,9 тис. штук;

- небанківські фінустанови — 33,3 тис. штук.

Звичайно, найбільші обороти у банкірів, оскільки у них дуже популярна послуга з поповнення рахунків. А в небанківських терміналах проводиться безліч дрібних проплат.

Загальна статистика за обсягом прийнятої готівки за січень-вересень 2020 така:

- банки — на 309,5 млрд грн;

- агенти банків — на 55 млрд грн;

- небанківські фінустанови — на 21,8 млрд грн.

Тобто, через термінали самообслуговування проходить третина всього готівкового обігу в країні. У 2020 році поза банківської системи знаходилося готівки на 1,3 трлн грн.

Читайте також: Обсяг готівки в обігу поза банками збільшився у 2020 році на 34,2%

Чи стане готівковий валютообмін повсюдним сервісом, що надається усіма, або хоча більшістю термінальних мереж, — поки що незрозуміло. Адже його дозволили, а не зобов'язали запустити. Фінансисти вже засіли за розрахунки і кожен для себе прораховує економічну доцільність. Від прогнозів поки що відмовляються. Ситуація проясниться через 3−6 місяців, коли Нацбанк повідомить про видачу валютних ліцензій фінкомпаніям, що володіють терміналами.

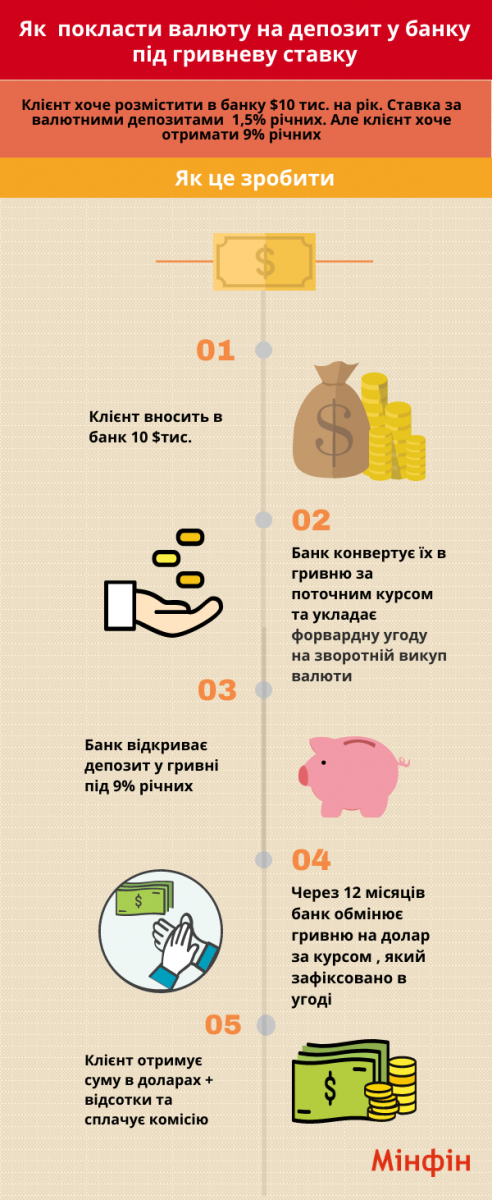

Депозити під валютний форвард

Ще одна нова можливість, яку надав Нацбанк населенню — форвардні контракти під покупку/продаж інвалюти і банківських металів.

«Форвардний контракт дозволяє фізичній особі зменшити валютні ризики в разі необхідності покупки або продажу валюти в майбутньому», — пояснив «Мінфіну» директор департаменту казначейства Піреус Банку Ігор Якобчук.

Людина може сьогодні зафіксувати курс за угодою, яка буде проводитися в майбутньому. Банкіри вже придумали схему для застосування цього механізму вкладниками, якщо ті захочуть побільше заробити на своїх депозитах. Вона дозволить вкладати долар, але отримувати під нього гривневу відсоткову ставку.

Це може працювати так: долар (євро) конвертується в гривню в момент внесення на депозитний рахунок. Одночасно укладається форвардний контракт на зворотний викуп валюти після закінчення терміну вкладу. Банкіри запевняють, що все можна автоматизувати, перетворити в спеціальний продукт для вкладників і навіть адаптувати для мобільного застосування для зручності людей. Однак, це буде працювати лише на нетривалі терміни і під комісію.

Читайте також: Як отримати вигідний курс долараі заробити на цьому

«Термін форвардного контракту зараз не перевищує 3−6 місяців. Вартість транзакції в даному випадку може бути і нульовою. Все залежить від рівня стандартизації послуги і її популярності. Але може досягати і 0,5−1%», — розповів «Мінфіну» радник голови правління Кредитвест банку Василь Невмержицький.

Втім, скептиків теж вистачає. Вони попереджають, що комісія в 0,5−1% — це багато.

«Хеджування гривневих депозитів — це утопія. Ціна хеджування буде дуже високою. Форвардний контракт може бути і на 1 рік, але його ціна формується, виходячи з різниці вартостей різних валют. Тому хеджування „з'їсть“ весь прибуток. А при покупці гривневих ОВДП форвардний контракт вб'є всю високу дохідність, залишивши цифру, яку можна порівняти зі ставкою за доларовими держоблігаціями», — запевнив «Мінфін» керівник департаменту з роботи на міжнародних ринках і грошового обігу Радабанку Сергій Гнєзділов.

Він вважає, що форвард може зацікавити простих людей тільки в разі, якщо потрібен ще й кредит, тобто у них на моменті немає коштів.

«Вигода фізособи у форвардних контрактах може бути лише в одному випадку: якщо курс на покупку валюти вигідний, а у людини зараз немає гривні. Якщо під майбутній прихід гривні купується валюта з розрахунками в майбутньому (відповідно будуть витрати під час форварда), то тут ефект буде», — вважає Гнєзділов.

Але при оформленні запозичення доведеться сплатити відсотки за користування. За поточною кредитною ставкою банку. А ще буде потрібен початковий внесок власними коштами.

«На момент укладення форвардного контракту достатньо 20−30% власних коштів. Це може бути корисно, наприклад, для операції купівлі нерухомості за кордоном в майбутньому або, наприклад, оплати навчання», — вважає Василь Невмержицький.

Це все поки що приблизні оцінки і прикидки. Стандартизовану послугу для фізосіб банки не пропрацювали і не запропонували. Поки що не зрозуміло, коли вона з'явиться. Напевно подібні сервіси спочатку будуть індивідуальними — розрахованими на великих клієнтів. Швидше за все, від 1 млн гривень і вище. Окремий сервісний центр або пакет може з'явитися лише в разі зростання популярності послуги та її стандартизації.

Торгівля через дилінгові центри

Нова постанова Нацбанку також знімає заборону на маржинальну торгівлю валютою і банківськими металами для фізосіб.

«Це означає, що люди зможуть через дилінгові центри легально купувати і продавати валюту з метою заробітку на зміну котирувань», — пояснив Василь Невмержицький.

Такі дилінгові центри є в деяких банках і небанківських фінустановах. Люди з їх допомогою могли купувати/продавати інвалюти на західних ринках. Їх називали forex-клубами або forex-майданчиками.

Але, як пояснили фінансисти, фізособи не мали права працювати від свого імені. Вони торгували через посередників — через фінустанови. Все виглядало так, що угоди укладає не конкретна людина, а організація, що його представляє. Та, з якою фізособа уклала договір.

Тепер фізособа зможе від свого імені торгувати на валютному ринку.

У forex-клубах поки що проводять юридичну експертизу нової постанови Нацбанку, щоб зрозуміти, як саме вони зможуть спростити роботу з людьми. Обіцяють найближчими місяцями запропонувати чіткі механізми.

Послаблення для ФОПів, що закриваються

Підприємцям дозволили проводити прямі перекази між своїми рахунками. Фізособа-підприємець (ФОП) зможе перекинути інвалюту зі свого ФОПівського рахунку на рахунок фізособи. Однак постанова № 3 дозволяє це робити тільки в одному випадку — при закритті бізнесу.

Якщо бізнесмен не збирається згортати діяльність, то доведеться працювати по-старому. Постійно переплачуючи і втрачаючи на комісіях.

Підприємцям зараз доводиться переказувати валюту на свій гривневий рахунок ФОПа (з конвертацією). Потім перераховувати її на гривневий рахунок фізособи, а вже з нього знову купувати валюту на особистий рахунок фізособи. Це складна і дорога багатоходова комбінація. Адже через різні курси (на купівлю і продаж) клієнти банків чимало втрачають від заробленого.

Фінансисти запевняють, що часто роблять людям знижки і ставлять цікавіші курси, коли мова йде про операції між ФОПами і їх рахунками фізосіб. Однак це явище не повсюдне, і люди продовжують скаржитися на банки.

Продаж долара без пояснень

Юрособи тепер зможуть продавати валюту через форвард без зовнішньоекономічних контрактів. Раніше для цього потрібно було пред'явити угоду щодо експорту або імпорту.

«Все дуже просто: юридичні особи, незалежно від роду діяльності компанії, — імпортер, експортер чи компанія без зовнішньоекономічної діяльності — можуть укладати форварди (поставні і безпоставні) на продаж валюти. При цьому їм не потрібно надавати в банк валютні контракти та/або інші документи для обґрунтування продажу валюти», — прокоментувала «Мінфіну» новацію член правління з фінансових ринків Банку Кредит Дніпро Оксана Шведа.

Здавалося б, у компанії без зовнішньоекономічного контракту в принципі не повинна з'являтися інвалюта, адже на території України засіб платежу — це гривня. Однак і такі випадки теж бувають.

«Компанія могла отримати інвалюту з депозитного рахунку або за старим експортним контрактом, коли ще вела таку діяльність», — наводить приклад Василь Невмержицький.

Ключове тут те, що банки припинять ставити юрособам питання про походження долара при продажі. Оскільки його можна буде продавати без документів.

Які ще обмеження скасують

За підрахунками банкірів, завдяки всім новаціям, обсяг українського валютного ринку зросте від 5% до 10%. Оцінки у фінансистів різні.

Вони розраховують, що регулятор не зупинятиметься на досягнутому і продовжить спрощувати правила роботи на ринку. Опитані банкіри заявили, що наступним кроком Нацбанку має стати скасування правила про покупку валюти під зобов'язання. Тобто всі чекають, коли бізнесу дозволять скуповувати долар і євро без зовнішньоекономічних контрактів (без зобов'язань). Просто тому, що вирішили захеджувати ризики.

У Нацбанку «Мінфіну» підтвердили, що такі плани є. Раніше регулятор обіцяв ринку це зробити у 2021 році. Як відомо, є затверджена Дорожня карта, відповідно до якої йде реформування нашого валютного ринку. Вона узгоджена з МВФ в рамках програми stand by і з Євросоюзом. Проте точних термінів зняття чергових обмежень в НБУ поки що воліють не називати.

«Дорожня карта не встановлює конкретні терміни скасування валютних обмежень. Такі кроки втілюються при наявності макроекономічних передумов», — йдеться в коментарі Національного банку для «Мінфіну».

В НБУ також уточнили, що у 2020 році регулятор сформував контактну групу, до якої увійшли представники 21 банку. За її участі опрацьовуються валютні нововведення (відбулося три засідання). Також регулятор повідомив, що разом з валютними деривативами (форвард — один з видів) планує активно просувати таку послугу, як своп відсоткової ставки. Він має на увазі обмін кредитними ресурсами і має на меті подовження кредитування. Перший своп аукціон Нацбанку в 2021 відбувся 13 січня, наступного намічений на 27 січня. Всього в першому кварталі їх повинно бути шість.

Олена Лисенко для «Мінфіну»

Джерело:

Мінфін

Коментарі - 29