Чим більш непередбачувано починає рухатися курс гривня/долар на міжбанку, тим більшим попитом в Україні користуються нові інструменти, що дозволяють підстрахуватися на випадок змін валютних котирувань. Або, як кажуть банківські скарбники, — захеджувати ризики.

19 листопада 2020, 7:40

Як отримати вигідний курс долара та заробити на цьому

Ці інструменти — деривативи — нові лише для України. У світі ними вже не перший рік успішно користуються. Вони дають можливість зменшити втрати від зміни валютних курсів, і навіть заробити на цьому. Оскільки передбачають укладення контрактів на купівлю/продаж валюти наперед за зафіксованим курсом.

Деривативи бувають різних видів. В Україні найчастіше використовують два — валютні форварди та валютні ф'ючерси. Перший інструмент розвинений сильніше, до другого тільки почали привчати бізнес.

Щоб зрозуміти користь від обох, «Мінфін» намагався розібратися в їх суті та розпитав експертів.

Кому і для чого потрібні форварди та ф'ючерси

Фінансові директори українських компаній, які здійснюють зовнішньоекономічну діяльність, працюють по-різному. Хтось кожного разу намагається проаналізувати/спрогнозувати курс гривня-долар, хтось — вгадати, а хтось — просто пливе за течією, тобто живе за поточними цінами.

Читайте також: Олексій Лупін: Гра на валютному курсі — щось на кшталт казино

Хоча держава зацікавлена в активному розвитку різних видів деривативів — і форвардів, і ф'ючерсів. Їх активне використання робить більш передбачуваною торгівлю на валютному міжбанку і знижує загострення пристрастей на торгах.

Деривативи можуть допомогти:

1. Стабілізувати валютний ринок і курс гривні.

«Використання валютних форвардів сприяє стабільній роботі українських підприємств. Воно забезпечує визначеність у майбутньому і можливість нормально планувати фінансову діяльність. Цей інструмент дозволяє зменшити волатильності валютного ринку і згладити пікові точки попиту на валюту», — підкреслив Нацбанк в офіційному коментарі «Мінфіну».

2. Знизити і зафіксувати ціни на імпортні товари та послуги для споживача.

Чим активніше компанії-постачальники будуть користуватися форвардами і ф'ючерсами, тим менше українці будуть переплачувати за свої закордонні покупки: від мобільних телефонів до автомобілів. Навіть за путівки на закордонні курорти, за які всі переплачують регулярно. Зазвичай туроператори перераховують партнерам (готелям/авіаперевізникам) гроші наприкінці місяця, і тому підстраховуються на випадок подорожчання валюти. В ціну поїздки закладається дуже високий курс, далекий від реального. Наприклад, цієї осені при середньому міжбанківському котируванні 28,0-28,40 грн/$, туроператори продавали поїздки за курсом 29,5-29,8 (встановлювали свої особисті курси).

Тобто курсові ризики перекладають на споживачів. Якщо долар різко подорожчає, то оператор нічого не втратить. А якщо курс не зміниться, компанія покладе собі в кишеню курсову премію.

Зараз споживачі імпортних товарів і послуг платять свого роду податок на девальвацію гривні. Його можна було б уникнути, якби компанії-постачальники користувалися деривативами.

3. Підвищити передбачуваність гривневих цін для компаній-імпортерів.

Це серйозна проблема для невеликих постачальників імпортних товарів, яким потрібно підписувати гривневі контракти на квартал/півріччя/рік.

Наприклад, компанія поставляє ресторану рибу та морепродукти і повинна встановити на них гривневі ціни. На ринку велика конкуренція, і якщо компанія закладе у вартість товару на майбутню поставку занадто високий курс гривня/долар, то програє тендер і втратить клієнта (скажімо, мережу ресторанів). Тому в договір вкрай важливо закласти оптимальні цифри: і партнера зацікавити гривневої ціною, і з курсом в момент фактичної поставки не прогадати. Важливий баланс.

Деривативи дозволяють вирішити цю проблему і отримати передбачуваний курс на перспективу.

Читайте також: Власники депозитів можуть обвалити гривню: що з цим робити

Розбираємося з термінами

Що таке валютний форвард

Валютний форвард — це операція з купівлі/продажу валюти за фіксованим курсом на майбутній період часу. В опитаних «Мінфіном» банках запевнили, що беруть за цю послугу стільки ж, скільки за валютні операції на міжбанку — 0,05-0,01% залежно від банку.

Інструмент розрахований виключно на суб'єктів зовнішньоекономічної діяльності (ЗЕД). Скажімо, підприємство знає, що йому доведеться через місяць або квартал закуповувати імпортний товар і платити за нього долари, але побоюється зростання валютного курсу в той період. Тому може прямо зараз підписати з банком форвардний контракт, щоб отримати в майбутньому долар за поточним курсом або навіть дешевше. Все залежить від умов угоди.

Наприклад, сьогодні на міжбанку курс 28,20 грн/$, але компанія може домовитися з банком про його купівлю, скажімо, на лютий 2021 року, за 28,0 грн/$.

Після підписання договору сторони не можуть відмовитися від угоди. Банк в будь-якому випадку продасть долар за 28,0 грн/$, навіть якщо в лютому 2021 року він подорожчає на міжбанку до 29,0 грн/$. А підприємство отримає американську валюту за 28,0 грн/$ навіть в тому випадку, якщо вона буде коштувати 27,5 грн/$. Іншими словами, ціну форвардного контракту змінити не можна, вона є непорушною.

Подібні угоди можна укладати в тих же банках, через які компанії звикли купувати/продавати долар на міжбанку. Згідно з чинним законодавством, їх можуть укладати тільки суб'єкти ЗЕД при наявності відповідних контрактів. Тобто, щоб купити валюту про запас, компанія повинна пред'явити контракт на поставку товару або послуги в той період, на який розрахований форвард.

Спекулятивні угоди тут неможливі і на курсах просто так не пограєш.

Читайте також: Сергій Марченко: Я не бачу ризиків суттєвої девальвації до кінця року

Що таке валютний ф'ючерс

Валютний ф'ючерс — це теж договір на купівлю/продаж валюти в майбутньому. Від форварда він відрізняється своєю доступністю. Його може укладати не тільки суб'єкт зовнішньоекономічної діяльності під контракт про постачання, а буквально хто завгодно.

«Перевага ф'ючерсу перед форвардом в тому, що в рамках чинного в Україні законодавства під купівлю/продаж ф'ючерсу не потрібна наявність будь-якого валютного контракту. А, значить, він доступний також компаніям, які не здійснюють зовнішньоекономічну діяльність, і звичайним фізособам. Мінімальний лот ф'ючерсу — $1000 доларів. Розмір початкової маржі (заставного депозиту, розмір якого покриє можливі валютні ризики) — 10% від суми планованих операцій», — розповіла «Мінфіну» керівник управління казначейства Forward Bank Наталя Шишацька.

Фінансисти очікують, що з часом валютні ф'ючерси будуть користуватися підвищеним попитом у великих вкладників, які хочуть отримати високий дохід за депозитами.

«Припустимо, вкладник не хоче отримувати 1% річних за валютним депозитом. Він вважає за краще перевести кошти в гривню і заробити на вкладі вже 10% річних. Однак він побоюється девальвації гривні. Тоді він може купити валютний ф'ючерс на потрібну суму (суму депозиту), щоб перевести гривневий депозит в долар після закінчення терміну вкладу та його виплати. Причому перевести за зафіксованим зараз курсом», — пояснив «Мінфіну» радник голови правління Кредитвестбанку Василь Невмержицький.

Він уточнив, що «Українська біржа» бере збір з кожного контракту ($1000) в розмірі 9 гривень. Ще клієнтові доведеться заплатити комісії брокеру і банку, які повинні вкластися до 1%.

Поки що така можливість — лише теорія. Але банки вже всерйоз розмірковують над впровадженням подібної послуги. Фінансисти підрахували, що валютні ф'ючерси вигідно укладати для угод від $10 тис.

Валютні ф'ючерсні контракти укладаються з банком. А котируються вони зараз на «Українській біржі». Майданчик зводить тих, хто хоче купити долар за певними курсами, з тими, хто хоче його продати в майбутньому.

Читайте також: «Мінфін» запустив новий сервіс для API курсів валют — Minfin for Developers

Форвардами користуються на піках

Статистика підтверджує, що інтерес бізнесу до валютних форвардів поступово зростає. Як повідомив Нацбанк, у жовтні 2020 року обсяг угод за допомогою даного інструменту склав $420,7 млн. Це в півтора рази більше, ніж у вересні (на $250 млн). Найчастіше ними користувалися імпортери, тобто мова йшла про покупку долара і рідше — про його продаж.

Співвідношення виглядало наступним чином:

- покупка валюти на умовах «форвард» — $405,8 млн;

- продаж валюти на умовах «форвард» — $14,9 млн.

Попит варіюється кожен день і залежить від ситуації на міжбанку. У НБУ «Мінфіну» уточнили, що щодня в Україні укладаються форвард-контракти загальним обсягом $5-45 млн. Це набагато більше, ніж на початку 2020-го, тому в Національному банку це вважають великим прогресом.

Цього року було два піки, коли можна було говорити про скільки-небудь значний попит на валютний форвард. Кожен з них припав на сплески девальвації гривні:

- березень — угод уклали на $464,5 млн;

- жовтень — на $420,7 млн.

В усі інші місяці обсяги угод були незначними — від $35,7 млн (лютий) до $311 млн (липень). Форвардними контрактами користувалися, в основному, в критичні моменти, коли найскладніше було передбачити курс гривня/долар.

Втім, якщо подивитися на загальний обсяг торгів на міжбанку, то відразу зрозуміло, що форварди поки що не стали популярними в Україні. Це, скоріше, ситуативний інструмент для фінансових директорів наших підприємств.

За даними Нацбанку, в жовтні 2020 року на нашому міжбанку:

- купили — $ 6,2 млрд;

- продали — $ 5,7 млрд.

Тобто на купівлі валюти частка форвардних контрактів склала лише 6,6%, а на продажу — взагалі 0,3%. Зрозуміло, що це дуже мало, а для бізнесу — не завжди вигідно. Адже більшість підприємств не впевнені, за яким курсом зможуть купити/продати інвалюту на міжбанку. Тому не може прогнозувати, скільки отримає в гривні за вироблену на експорт продукцію і за якою ціною (у гривні) завезе імпортну.

Безготівковий валютний ринок, млрд $ в еквіваленті

.JPG) Дані НБУ

Дані НБУ

Ф'ючерси запрацювали в серпні

Ще слабкіше в Україні розвинений ринок валютних ф'ючерсів. Ф'ючерсні контракти за курсом долар/гривня торгуються на «Українській біржі» з серпня 2020 року після тривалої перерви, пов'язаної з проблемами з програмним забезпеченням на майданчику.

«Зараз для трейдерів є два ф'ючерсних контракти — на курс долар/гривня з періодом обігу до 15 грудня цього року і до 15 березня 2021 року. Можна сказати, що це зараз фінансовий інструмент для ентузіастів фінансового ринку. Поки що він знаходиться в режимі тестування. Йому ще тільки належить спробувати знайти своє застосування для реального бізнесу», — прокоментував «Мінфіну» ситуацію голова аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін.

Наприклад, за ф'ючерсом долар/гривня (на продажу валюти) з терміном виконання в грудні 2020 року кількість відкритих валютних позицій в листопаді варіювалася від 20 до 140, а обсяг контрактів — від 578 тис. грн до 4 млн грн. При цьому курс продажу долара за ним коливався в рамках 28,36-28,88. До речі, 28,36 грн/$ був зафіксований 6 листопада, коли на міжбанку поточні операції за фактом закривалися в рамках 28,08-28,13 грн / $.

Кількість угод незрівнянно з тими, що відбувається на валютному міжбанку, тому вважається незначним або навіть мізерним.

«Попиту на валютні ф'ючерси немає. Зараз обсяги торгів на день на найбільшому майданчику («Українська біржа») не перевищують 10 контрактів або 280 тис. гривень. Хоча обсяги торгів мінімально можуть бути нарівні з міжбанком або приблизно $500 млн/день. Немає і зростання цього обсягу за останній рік. А з огляду на низьку базу в 10 тисяч доларів на день, зростання навіть у 5 разів може здатися фантастикою. Але фактично це для ринку вкрай мізерна цифра», — підкреслив «Мінфіну» аналітикАльпарі Максим Пархоменко.

Експерти кажуть про слабку фінансову грамотність українського бізнесу, який не розуміє переваг валютних ф'ючерсів і форвардів. А також відзначають слабку інфраструктуру даного ринку.

«Немає розуміння, як використовувати деривативи. Тому банки не зацікавлені в цінних паперах і не створюють продукти на їх основі. До цього додається і проблема відсутності інвестицій в українські цінні папери. Через це використовувати ф'ючерси за фактом немає для чого», — вважає Пархоменко.

Хоча, як стало відомо «Мінфіну», зараз «Українська біржа» активно укладає контракти з банками, щоб розвивати даний вид діяльності.

Як це працює

Щоб зрозуміти все додаткові накладні витрати, які можуть виникнути у банку і клієнта при укладанні форвардного контракту, потрібно зрозуміти, як цей механізм працює.

«Хеджування валютних ризиків — це історія не про «вгадати курс», а про точні витрати на купівлю-продаж валюти у відтермінованому періоді. Цей інструмент дозволяє чітко прогнозувати фінансовий результат», — прокоментувала Наталія Шишацька.

Коли банк закладає клієнту курс наперед, він навіть не намагається його передбачати. За фактом він рахує всі доходи/витрати на угоду, і ділить їх між собою і клієнтом. Вони залежать від формату контракту і його терміну.

Найвигідніші умови може отримати підприємство або людина, у яких є вся потрібна сума на угоду. Наприклад, підприємству потрібно купити долар через 3 місяці. Найкраще, щоб у нього зараз була гривня на це придбання. Адже банк тоді не вгадує майбутній курс, а тут же робить всі проводки. Його дії можна пояснити на простому прикладі.

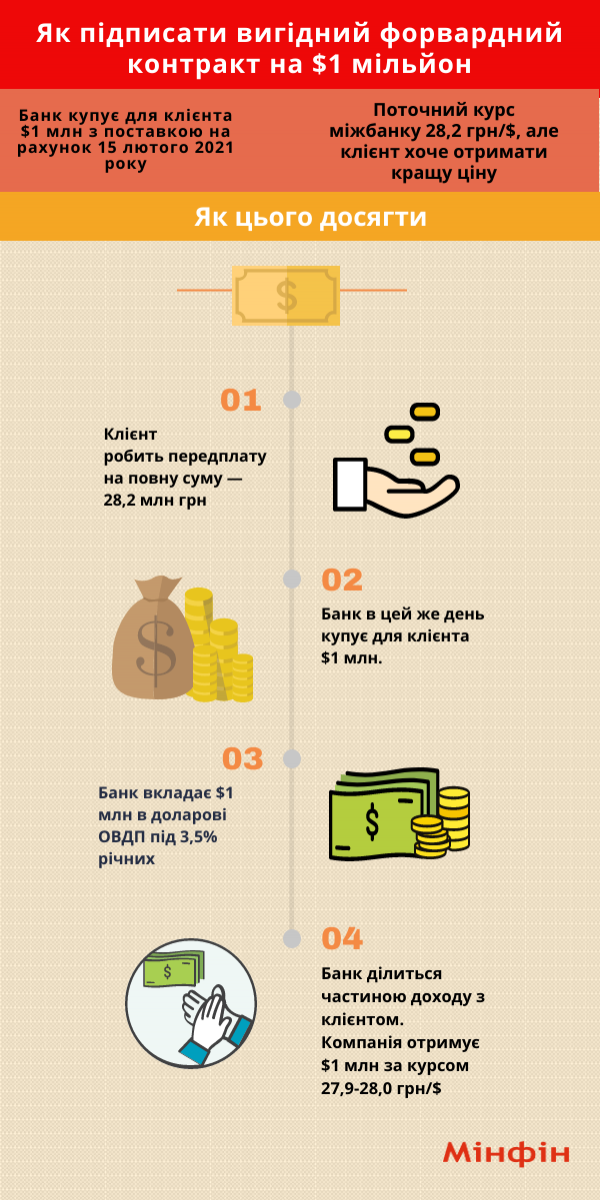

Банк купує для компанії $1 млн з поставкою на рахунок, скажімо, 15 лютого 2021 року. При цьому компанія відразу виділяє на цю покупку суму в гривневому еквіваленті. Поточний курс міжбанку 28,2 грн/$, а підприємство хоче отримати на 15 лютого 2021 року вигіднішу ціну.

Як її можна досягти:

1. Банк у той же день купує під клієнта потрібний йому $1 млн. Тобто, банк платить за $1 млн за поточним курсом — скажімо, 28,2 млн грн.

2. Банк нічим не ризикує при цьому. Оскільки отримає від клієнта передоплату на всю суму — 28,2 млн грн, і може нею користуватися.

3. Банк намагатиметься вкласти куплений $1 млн і заробити на ньому. Наприклад, купить доларові облігації внутрішньої держпозики на 3 місяці, якщо Мінфін буде розміщувати такі папери. В останні місяці їх розміщували з дохідністю 3,5-3,6%.

4. Банк ділиться частиною доходу з клієнтом. Наприклад, 2,5% річних віддасть йому, а 1% річних залишить собі. Тобто, курс долара може бути перерахований з урахуванням цього заробітку. Він може виявитися 27,9-28,0 грн/$.

5. Коли настане 15 лютого, і прийдуть терміни оплати зовнішньоекономічного контракту, банк віддасть компанії горезвісний $1 млн, який три місяці тримав у себе на балансі.

В результаті компанія-клієнт отримує долар не за поточним валютним курсом, а за обумовленим у форвардному контракті. При цьому виграє і підприємство, і банк:

- Валюта не купується за поточним курсом на момент виконання контракту (15 лютого), вона купується в момент підписання валютного форварда.

- Банк навіть може знизити для клієнта курс долара за форвардом, тому що всі 3 місяці заробляв на купленому доларі. Може ділитися частиною заробітку на цьому.

- Коли банк розраховує для клієнта курс в майбутньому, він не вгадує курс, а враховує саме майбутній заробіток на наданому ресурсі.

Казначейства українських банків можуть діяти по-різному. Хтось пише у форвардному контракті майбутній курс продажу долара — скажімо, 28,0 грн/$. Так простіше для розуміння клієнта. А хтось чинить складніше: вказує поточний курс (28,20 грн/$) «мінус» заробіток на отриманому ресурсі.

Можливі різні варіанти форвардів. З внеском 50% або навіть 10% суми. Під великих перевірених клієнтів валютні форварди можуть укладати навіть під 0%. Банк купує долар за свої гроші, а підприємство віддає йому гривню тільки в момент платежу за контрактом — 15 лютого 2021 року.

Фактично в цьому випадку компанія отримує кредит. Це означає, що її будуть перевіряти також, як би це робили при кредитуванні. І вона заплатить ще відсотки за позикою — зазвичай це поточна ставка для юрособи.

Тобто, при поточному курсі 28,20 грн/$, підприємству продадуть через 3 місяці долар за 28,30-28,35 грн/$. Або за більш складною формулою в договорі — 28,20 грн/$ «плюс» кредитна ставка і «мінус» заробіток на вкладенні отриманого долара.

У цій ситуації підприємство отримує дві переваги:

1. Купує долар за поточним курсом і не ризикуватиме в майбутньому.

2. Отримує цю валютну покупку, не відволікаючи оборотні кошти, які приберігають на поточні витрати.

Чому компанії рідко користуються форвардами та ф'ючерсами

Если деривативные контракты такие выгодные, то возникает резонный вопрос — почему бизнес и люди так редко ими пользуются? На этот счет есть несколько версий:

Якщо деривативні контракти такі вигідні, то виникає резонне питання — чому бізнес і люди так рідко ними користуються? На цей рахунок є кілька версій:

- Компанії не хочуть відволікати оборотні кошти на обслуговування за контрактами, за якими ще не настали терміни виконання. Багато хто виживає без банківських кредитів, тому заощаджують кожну копійку, залишаючи її у справі.

- Клієнти уникають платежів за кредитами. Коливання курсу гривня/долар найчастіше укладаються в рамки 4-5%, а ціни за банківськими кредитами досягають в середньому 11-16%, в залежності від компанії і застав.

- Фінансові директори не хочуть нести відповідальність перед вищим керівництвом. Не можна бути впевненим, що майбутній курс виявиться вигіднішим за поточну валютну покупку. Навіть якщо підприємство втратить на фактичній купівлі/продажу валюти в майбутньому, фінансовий керівник завжди зможе послатися на поточну ситуацію на ринку. Але якщо він прийме помилкове рішення заздалегідь, а ситуація на міжбанку різко зміниться і компанія втратить кошти на курсовій різниці, до нього можуть виникнути питання.

- Бізнес завжди сподівається на зміну кон'юнктури валютного ринку в майбутньому і прагне грати в гру під назвою «вгадай курс».

- Слабка фінансова грамотність керівництва українських компаній.

Олена Лисенко для «Мінфіну»

Джерело:

Мінфін

Коментарі - 8