Економіка України, як і більшості країн світу, вже півроку перебуває у кризовому стані. За оцінками Національного банку України, ВВП у 2020 році скоротиться на 6%. Цей спад співмірний з падінням у 2014 році.

26 листопада 2020, 13:18

Як оцінка ризиків допомагає розвивати кредитування

Водночас, це перша криза в Україні, яка не супроводжується банкопадом та чергами вкладників у відділеннях банків і до банкоматів. Банки продовжують роботу, незважаючи на складні карантинні умови, є стійкими та прибутковими попри погіршення макроекономічних умов. Все це вказує, що пруденційна політика Нацбанку на практиці довела свою ефективність. В її основі – вимоги до належної оцінки ризиків, перш за все кредитного.

Про те, як банки оцінюють кредитний ризик та про роль регулятора у цьому процесі — в статті Владислава Філатова, головного економіста управління макропруденційної політики та досліджень департаменту фінансової стабільності НБУ.

Очікувані збитки від кредитного ризику резервуються, а неочікувані – покриваються капіталом

Потенційні збитки від кредитного ризику поділяються на очікувані та неочікувані. Навіть за сприятливих економічних умов певні збитки неминучі. Банки регулярно втрачають певний відсоток кредитного портфелю, адже частина позичальників допускають дефолти. Для цього банк на основі власних моделей, виходячи з поточних економічних умов та очікувань на найближчу перспективу, оцінює ймовірність дефолту позичальників. Ця оцінка очікуваних збитків визначає резерви під кредитний ризик.

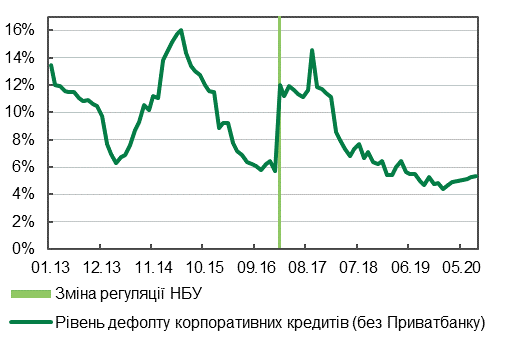

Джерело: Нацбанк України

Джерело: Нацбанк України

Неочікувані збитки – це потенційні збитки, що можуть виникати у разі розгортання вкрай несприятливого сценарію і, як правило, перевищують рівень, який банки регулярно резервують. Такі збитки зокрема провокуються економічними кризами. Зрозуміло, що вони трапляються не часто, але їх негативний вплив на банки та фінансову систему може бути катастрофічним.

Саме неочікувані збитки під час кризи спричиняють «ефект доміно», коли дефолт одного банку веде за собою банкрутство іншого, що в результаті призводить до колапсу в усій системі. Після кризи 2008 року Базельський комітет з банківського регулювання оновив свої рекомендації, значно збільшивши вимоги до капіталу для покриття неочікуваних збитків. Але щоб коректно оцінити потребу в капіталі, очікувані збитки також мають бути об’єктивно розраховані.

Читайте також: У травні попит на споживчі кредити впав. Зростає прострочка

Чому фінустанови можуть недооцінювати кредитний ризик?

Очікувані збитки від кредитного ризику визначають резерви, що їх формує банк за кредитами. Витрати на резервування – це визнання втрат за частиною активів. А отже, вони прямо впливають на фінансовий результат, зменшуючи його. Тому для банку може виникати певний конфлікт інтересів між належною оцінкою рівня ризику та бажанням продемонструвати високі прибутки.

Як правило, банки закладають очікувані втрати від кредитного ризику у вартість позик. Кредит для позичальників, ризики дефолту яких вищі, буде дорожчим. Водночас, якщо фінустанова недооцінила ризик або знизила плату за ризик, щоб залучити більше клієнтів, це негативно позначиться на її дохідності в майбутньому. Тож такі викривлені стимули знижують стійкість фінансової установи та створюють ризик для довгострокового розвитку.

Як варто оцінювати кредитний ризик

Рівень кредитного ризику може змінюватись з часом. На це впливає значна кількість факторів: розвиток економіки, стан захисту прав кредиторів та позичальників. Зокрема протягом останніх 5 років в Україні середній рівень дефолту корпоративних боржників знизився з 16% до 5% у 2019 році.

Розглянемо дві гіпотетичні ситуації. Банк А бачить, що за останній рік середній рівень дефолтів корпоративних позичальників у нього теж знизився до 5%. Банк приймає рішення знизити й імовірність дефолту (probability of default, PD) на наступний рік до цього рівня. В такому випадку для беззаставних кредитів фінансова установа зарезервує 5%. Після цього банк А може дещо знизити ставку за кредитами, послабити вимоги до позичальників та відповідно наростити кількість клієнтів. Інші фінансові установи, реагуючи на таку поведінку конкурента, мають стимули також діяти відповідно. Інколи, навіть незважаючи на відсутність фінансово обґрунтованих для цього підстав, виходячи лише з міркувань збереження конкурентоспроможності. Тобто суттєве зменшення резервування на всьому ринку може розпочати лише один банк.

Читайте також: Шмигаль: Наша ціль — кредитування в гривні під 7%

Але показник кредитних збитків досить волатильний. І якщо по факту рівень дефолтів становитиме не 5%, а наприклад 6%, або і 7%, всі незарезервовані втрати будуть відображатись у зниженні капіталу банку. Якщо ж стрибок у рівні дефолту буде значний, наприклад до 16%, що вже траплялось раніше під час криз, то банку може не вистачити навіть усього капіталу, щоб покрити такі збитки. Адже мінімальна вимога до достатності капіталу – 10%, а перевищення фактичних збитків над очікуваними сягає 11%.

Джерело: Нацбанк України

Тож за суттєвої недооцінки очікуваних втрат від кредитного ризику банкопад під час кризи фактично неминучий, що і було доведено прикладом 2014 року. І навіть капіталу, що оцінений з припущенням про адекватність сформованих резервів, може бути недостатньо для покриття неочікуваних збитків.

А тепер припустимо більш далекоглядну поведінку.

Банк Б, оцінюючи кредитний ризик, враховує не лише останній, але й попередні роки, серед яких кризові. Тож за останні п’ять років середній рівень дефолтів – 10%, що відображає рівень очікуваних збитків та сформованих у подальшому резервів. Це вдвічі більше, ніж у першому випадку. І тепер, навіть якщо в економіці настає криза, банку буде достатньо капіталу, щоб повністю поглинути неочікувані збитки та уберегтись від банкрутства.

Читайте також: Кредити під держгарантії. У 2021 році держава має виплатити майже 5 мільярдів

Яка роль центрального банку в оцінці кредитного ризику?

Центральний банк для оцінки кредитного ризику зобов’язує банки враховувати інформацію щонайменше за 5 останніх років. Це принцип так званого повного економічного циклу («through the cycle»). Саме цей принцип покладено в основу розрахунку «пруденційних резервів» – кредитного ризику за вимогами Положення № 351. Своїми положеннями регулятор встановлює однакові правила для всіх банків, привертає увагу до релевантної оцінки кредитного ризику з врахуванням кризових періодів і зменшує вплив викривлених стимулів, що можуть спонукати банк занижувати резерви.

Тихіше їдеш – далі будеш!

НБУ у межах своїх повноважень сприяє фінансовій стабільності. Це можливо через забезпечення стійкості окремих фінансових установ та недопущення накопичення системних ризиків. Водночас, НБУ прагне створити сприятливі умови для розвитку кредитування. Враховуючи міжнародний досвід та у постійній комунікації з банками регулятор актуалізує свої підходи, регулярно переглядає ринкові умови і реагує на них.

Однак це не має протирічити досягненню першої мети. Встановлення вимог до оцінки кредитного ризику створює умови для здорового росту кредитного портфеля належної якості та підвищення стійкості банків.

При розробці регуляцій НБУ спирається винятково на фактичну статистику. Банки також мають змогу врахувати свою історію втрат при оцінці кредитного ризику. Тож для якісного зменшення кредитного ризику по системі, бізнес та домогосподарства мають відповідальніше ставитись до виконання своїх зобов’язань та підвищувати прозорість своєї діяльності.

Читайте також: Чому іпотека під 10% не вирішить житлових проблем українців

Довідково:

Як саме банки оцінюють кредитний ризик

За визначенням, кредитний ризик – це наявний або потенційний ризик втрат через невиконання позичальниками зобов’язань перед банком. Кредитний ризик виникає як через фінансову неспроможність, так і через небажання виконати свої зобов’язання.

Стан, коли боржник неспроможний або ж не бажає виконувати зобов’язання, називається дефолтом. Вірогідність дефолту (probability of default, PD) показує ймовірність такої ситуації, і вона ніколи не буває нульовою. Водночас, для оцінки втрат від кредитного ризику необхідно знати не лише ймовірність дефолту. Кредитний ризик розраховується як добуток ймовірності дефолту, втрат в разі дефолту (LGD, loss given default) та обсягу заборгованості. LGD вказує на те, яка частка кредиту буде втрачена у разі дефолту боржника. ЇЇ значення залежить від потенційної ціни реалізації застави та від того, чи вдасться взагалі її стягнути, щоб принаймні частково відшкодувати збитки банку.

Міжнародний Базельський Комітет з питань банківського нагляду. Його основне завдання полягає у впровадженні високих та єдиних стандартів в сфері банківського регулювання та нагляду.

Читайте також: НБУ визнав банк Аркада неплатоспроможним

Джерело:

Мінфін

Коментарі - 4