Депозити в українських банках продовжують дешевшати. Ставки за валютними вкладами повільно але впевнено наближаються до нульової позначки. З аналогічними проблемами стикаються вкладники по всьому світу. Що отримують власники депозитів в банках Європи, США і Росії, розбирався «Мінфін».

15 березня 2021, 14:03

Скільки платять своїм вкладникам банки Європи і США

Чому європейські банки ріжуть прибутковість

За даними ЄЦБ, в грудні 2020 р середня ставка за роздрібними депозитами склала 0,16% річних. За рік вона скоротилася на 24%. У цьому ж місяці інфляція в річному вираженні склала 0,25%. Це означає, що європейські вкладники вже перестали заробляти на своїх заощадженнях.

Поточна ситуація виглядає ще сумніше. Інфляція в єврозоні зростає, а банки продовжують різати прибутковість депозитів, що цілком зрозуміло.

Від'ємна процентна ставка по депозитах («мінус» 0,1%) вперше була встановлена Європейським центральним банком ще в червні 2014 г. Це означало, що банкам доводилося платити штрафи з коштів, які вони розміщували в ЄЦБ на короткі терміни.

У вересні 2019 р ставка по депозитах опустилася ще нижче — до «мінус» 0,5%. Таким чином ЄЦБ підштовхував банки активніше пускати гроші в роботу, не дозволяючи їм лежати мертвим вантажем на депозитах.

Але ця система дала збій в період пандемії: кошти в банках продовжували накопичуватися, оскільки через карантин можливість вкладників витрачати зароблене різко скоротилася. А, через широку програми підтримки з одного боку і загасання ділової активності з іншого, потреба в банківських кредитах різко зменшилася.

Середня депозитна ставка в Європі. Грудень 2020 р

| Країна | Депозитна ставка (%) | Зміна до попереднього місяця (%) | Зміна до грудня 2019 р (%) |

| Єврозона | 0,16 | -16 | -24 |

| Австрія | 0,23 | 64 | 64 |

| Бельгія | 0,41 | 46 | 310 |

| Кіпр | 0,08 | -11 | -50 |

| Естонія | 0,49 | -9 | -40 |

| Фінляндія | 0,18 | 200 | 50 |

| Франція | 0,28 | -45 | -59 |

| Німеччина | -0,01 | -109 | -113 |

| Греція | 0,19 | -10 | -46 |

| Ірландія | 0,02 | 0 | 0 |

| Італія | 0,61 | 7 | -27 |

| Латвія | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нідерланди | 0,94 | -9 | -12 |

| Португалія | 0,06 | -14 | -14 |

| Словаччина | 0,49 | 0 | -34 |

| Словенія | 0,13 | -13 | -28 |

| Іспанія | 0,01 | -91 | -50 |

| Чи не єврозона | |||

| Болгарія | 0,09 | 29 | -25 |

| Хорватія | 0,06 | 0 | -65 |

| Чеська Республіка | 0,28 | -26 | -81 |

| Данія | -0,14 | -227 | -188 |

| Угорщина | 0,26 | -10 | 8 |

| Польща | 0,51 | 13 | -58 |

| Румунія | 1,51 | 2 | -20 |

| Швеція | 0,51 | 42 | 219 |

| Великобританія | 0,35 | -22 | -62 |

За даними ЄЦБ

Тому європейські банки все частіше стали перекладати свої витрати від'ємних депозитних ставок на клієнтів. Як показує лютневе дослідження онлайн-платформи Raisin (вона дозволяє користувачам порівнювати ставки в європейських банках для підбору оптимальної), в більшості країн єврозони депозитні ставки різко просіли.

«Навіть французи більше не захищені своєю високою ставкою, субсидованою державою через Livret A», — пише Raisin. Livret A — це ощадний рахунок, умови за яким регулюються державою. Ставка по ньому завжди була вище, ніж по звичайних депозитах. Однак з 1 лютого 2020 року вона опустилася до 0,5% проти 0,75%, яка діяла з 1 серпня 2015 р.

За даними Raisin, в єврозоні середні депозитні ставки вище 0,5% зафіксовано тільки Італії, Нідерландах і на Мальті. Хоча середній показник по Голландії підтримується за рахунок субсидованих будівельних рахунків.

За межами єврозони картина не набагато краще: тільки Польща, Швеція і Румунія тримають середню ставку вище 0,5%.

У Данії, Люксембурзі та Німеччині середня процентна ставка по депозитах вже пішла в негативну площину.

Найбільші банки Німеччини — Deutsche Bank AG і Commerzbank AG ще з минулого року почали повідомляти новим клієнтам, що стягуватимуть з них 0,5% щорічно за зберігання на депозитах великих сум.

Читайте також: Пандемія коштувала економіці Німеччини 250 мільярдів євро

За даними порталу для порівняння цін Verivox, на поточний момент комісію з приватних клієнтів в зв'язку з від'ємними процентними ставками стягують 237 німецьких банків у порівнянні з 57 до початку пандемії коронавируса в березні минулого року. Розмір комісії варіюється від 0,4% до 0,6% за депозити, що сартують в діапазоні від 25 тис. євро до 100 тис. євро. Такі дані наводить The Wall Street Journal.

За прогнозами експертів, наприклад, в тій же Німеччині до кінця цього року плату за зберігання депозитів буде стягувати кожнае друга фінустанова.

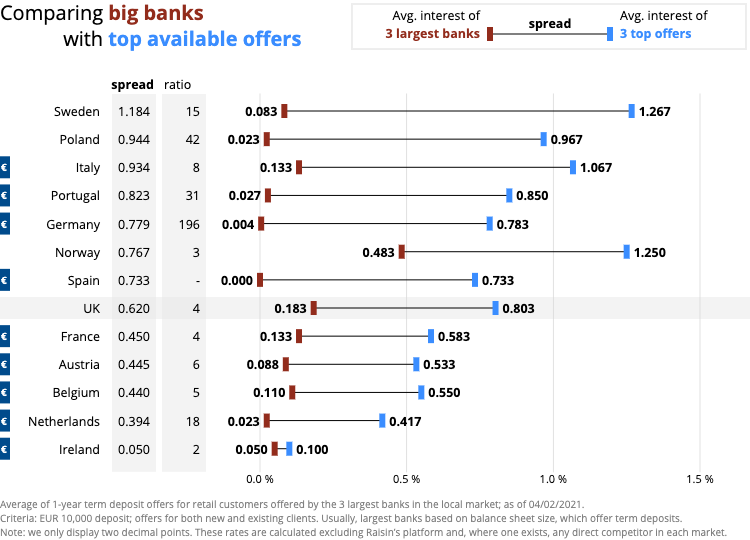

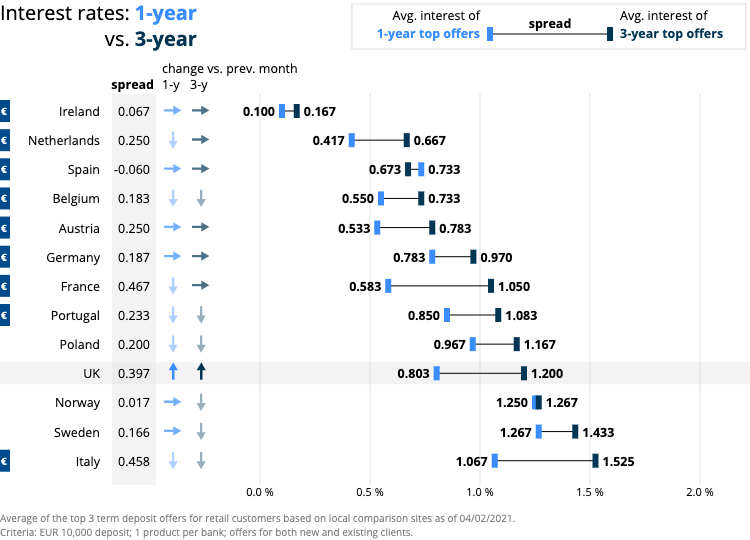

Європейці шукають кращі пропозиції по всьому ЄС

Саме тому європейці стають все більш мобільними і шукають вигідні депозитні пропозиції по всіх країнах ЄС. Наприклад, в Голландському торговому банку Амстердама в даний час можна розмістити кошти на два роки під фіксовану ставку 0,55% річних. Шведський Klarna Bank і австрійський Kommunalkredit Invest пропонують по 0,6% річних на депозити з таким же терміном. Італійський FCA пропонує 1,05%.

За даними Raisin

Навіть бильше, банки і самі створюють спеціальні мобільні додатки, що дозволяють клієнтам перенести свої депозити в іншу фінустанову.

Зростає популярність і спеціальних сервісів. Наприклад, кількість клієнтів Raisin, що використовують платформи компанії в Європі, в 2020 р збільшилася більш ніж на 40%, до 325 тис. Обсяг депозитів, переведених через платформи, збільшився на 50%, до приблизно 30 млрд євро.

За даними Raisin

Якщо клієнти не хочуть залишати свій банк, вони можуть скористатися і іншими можливостями збільшити дохід від своїх заощаджень: подробити свій депозит або замість розміщення депозиту купити акції «свого» банку. Наприклад, в минулому році за кооперативними акціями Raiffeisenbank im Hochtaunus було виплачено 2,5% дивідендів. Таку ж прибутковість обіцяють і в цьому році.

Американці не поспішають йти з банків

Раніше низькі ставки по депозитах могли собі дозволити лише найбільші американські банки на кшталт Bank of America. Наприклад, за інформацією сервісу Moneyrates, розмістити тут депозит в березні можна під 0,01% річних. Подібні Bank of America фінустанови завжди утримували низькі процентні ставки незалежно від того, що відбувається в економіці США.

Оскільки вони ніколи не відчували нестачі в клієнтах. А самі клієнти працювали з такими фінустановами не через високі ставки по депозитах. Їх приваблювали рівень сервісу, статусність і спектр послуг, що надаються.

Однак останнім часом і інші американські фінустанови почали активно різати прибутковість депозитів. Вони можуть дозволити собі таку розкіш, оскільки буквально завалені грошима. За даними Федеральної резервної системи, загальний обсяг депозитів в комерційних банках США станом на кінець минулого року зріс приблизно до $ 15,9 трлн у порівнянні з $ 13,2 трлн у початку року.

Активне накопичення коштів на депозитних рахунках почалося минулої весни. За даними Novantas, дослідницької фірми фінансових послуг, весняний сплеск спровокували клієнти з дрібними депозитами (залишком на рахунку менше $ 2500). З середини квітня до кінця травня вони збільшили свої загальні депозити на 66% завдяки широкій програмі підтримки.

Читайте також: Палата представників США ухвалила пакет допомоги на $1,9 трильйона

Тоді як клієнти з великими депозитами збільшили свої вкладення лише на 1%. В цей же час затребуваність кредитів була практично нульовою. І банки просто не знали, куди прилаштувати гроші. Єдиний вихід — знижувати прибутковість вкладів.

Зараз середня ставка за ощадними рахунками в банках США становить 0,08% в порівнянні з 0,1% на початку минулої весни.

Знижують прибутковість навіть онлайн-платформи, які ще зовсім недавно рекламували свої високі відсотки. Наприклад, Ally, Marcus і Capital One за останні вісім місяців знизили свої депозитні ставки з 1,6% річних до 0,5% річних.

«Банки намагаються позбутися вкладів. Єдиний спосіб, який вони знають, як це зробити, — це знизити ставки і сподіватися, що люди підуть», — цитує засновника MaxMyInterest (підбирає кращі депозитні пропозиції) Гері Циммермана The Wall Street Journal.

Однак американці не поспішають забирати гроші з банків, вважаючи, що так забезпечують собі подушку безпеки.

Кращі пропозиції березня за версією Moneyrates:

- Marcus By Goldman Sachs — 0,5% річних

- Citi — 0,5% річних

- Ponce Bank — 0,5% річних

- Cit Bank — 0,45% річних

- American Express National Bank — 0,4% річних.

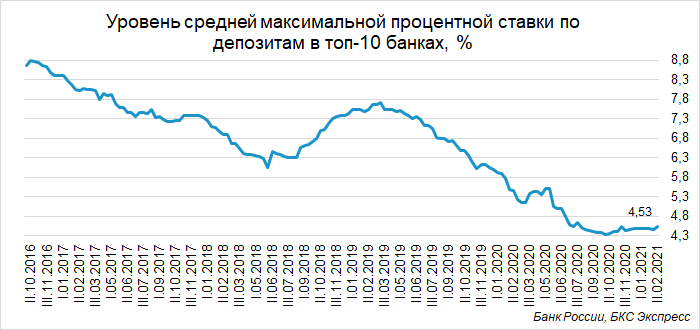

Депозити в російських банках подорожчали

У Росії навпаки, після тривалого падіння депозитні ставки почали потроху зростати. За результатами моніторингу Банку Росії, в II декаді лютого вони зросли з 4,47% до 4,53%.

Оцінка ставок за вкладами проводиться на основі аналізу пропозиції десяти кредитних організацій, що залучають найбільший обсяг депозитів фізичних осіб: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Відкриття, Промсвязьбанк, Россельхозбанк.

До сих пір головними «винуватцями» зниження прибутковості вкладів були скорочення інфляції і зниження ключової ставки центробанку РФ. Мінімальні історичні значення за процентними ставками депозитів були зафіксовані на початку жовтня — 4,33% При тому, що в листопаді була зафіксована 4-відсоткова інфляція.

Результат не змусив себе довго чекати. За даними дослідження Росгосстрах банку і аналітичного центру НАФД, 7% вкладників планують закрити свої депозити.

На останньому засіданні Банк Росії зберіг ключову ставку на рівні 4,25%. Але риторика регулятора посилилася: глава ЦБ Ельвіра Набіулліна заявила, що потенціал для пом'якшення грошово-кредитної політики вичерпано. Хоча і кардинальних змін російський центробанк поки не планує. А це означає, що процентні ставки по депозитах можуть залишатися поблизу досягнутих значень або лише незначно зрости. Наступне засідання Банку Росії за ключовою ставкою заплановано на 19 березня.

Джерело:

Мінфін

Коментарі - 47