Учора Нацбанк опустив ключову ставку на 3 п.п. — З 25% до 22% річних. Розбираємо, як це вплине на українців, які планують брати кредити, розміщувати депозит чи купувати валюту.

28 липня 2023, 7:20

НБУ почав грати «на пониження»: чому готівковий долар може подорожчати

Крім рішення за ключовою ставкою НБУ знизив ще й ставку рефінансування за кредитами банкам до 24% річних і найважливіший показник для банків зараз — рівень плати за депозитними сертифікатами НБУ за розміщеннями «овернайт» (до 18% річних) і на 3 місяці (до 22% річних). Нагадаю, що раніше за депсертифікатами на три місяці регулятор платив 25% річних, а за «овернайтом» — 20% річних.

Це не втішило банки, які зараз здебільшого живуть за рахунок розміщення своїх ресурсів у депозитні сертифікати та ОВДП:

Обсяг операцій НБУ з регулювання ліквідності банків

.png)

ОВДП, які обертаються за номінально-амортизаційною вартістю

.png)

Висока облікова ставка допомагає регуляторам у всьому світі боротися із надмірним зростанням споживчих цін. У цьому випадку дії НБУ мали свої особливості. Хоча показники офіційної інфляції в Україні знижувалися вже давно, Нацбанк зважився на зниження облікової ставки тільки зараз.

Наприклад, у червні 2023 року споживча інфляція у річному вимірі сповільнилася до 12,8% порівняно з 15,3% у травні. Нагадаю, що цьогорічний бюджет зверстано, виходячи з прогнозу інфляції на кінец 2023 р у розмірі 28% після 29,3% у 2022 році (грудень до грудня).

Почасти таке зволікання зі зниженням облікової ставки можна пояснити впливом банківського лобі, якому було вигідно отримувати високі та безризикові доходи за депозитними сертифікатами замість того, щоб заробляти високоризиковим кредитуванням реального сектора. Почасти, хоч і побічно, це було на руку НБУ через його портфель цінних паперів.

Але, безумовно, для збереження високої облікової ставки були цілком об'єктивні причини. Не варто забувати, що в умовах війни та прямої залежності фінансування соціальних витрат бюджету від своєчасного та повного отримання міжнародної допомоги ціни можуть вибухнути блискавично за будь-якого зриву надходження грошей від зарубіжних партнерів.

Адже в цьому випадку доведеться знову запускати «друкарський верстат», чого Україна у меморандумі з МВФ зобов'язалася не допускати. «Ударить» запуск емісії і по валютному ринку, стабільність якого забезпечується в основному за рахунок постійних інтервенцій Нацбанку з продажу долара по 36,9343 гривні на міжбанку.

Тому, я б на місці чиновників Нацбанку теж не особливо тішився короткочасним позитивом від уповільнення зростання цін у країні, оскільки це дуже крихке досягнення.

У результаті, ласкаво просимо до нової реальності:

Зростання цін, а також розбіжність офіційної інфляційної статистики зі збільшенням цін у магазинах нікуди не піде. Більше того, процес посилиться до осінньо-зимового періоду.

Банки, які й раніше дуже неохоче підвищували ставки за депозитами та вкладами громадян, тепер точно цього робити не стануть. Адже тоді ще більше скоротиться їхня маржа між залученням коштів у громадян та бізнесу на депозити та прибутковістю, яку вони отримують за депозитними сертифікатами.

Ну, а «найскупіші» фінансисти почнуть ставки за депозитами ще й різати, мотивуючи це рішенням НБУ щодо зниження облікової ставки.

Читайте також: Банкіри розповіли, коли почнуть різати доходність депозитів

За моїм прогнозом, дрібні та середні банки почнуть плавно знижати свої ставки за новими депозитами у гривні залежно від термінів залучення на 0,25%-1,25% річних. А ось великі фінустанови, які тепер мають істотну переліквідність, спробують це зробити більш радикально і зменшать ставки за новими депозитними продуктами на 0,5%-2% річних залежно від термінів.

Відсутність зростання прибутковості депозитів на тлі збереження досить високих темпів підвищення цін може розчарувати вкладників банків. І деякі з них почнуть поглядати у бік купівлі валюти, що у свою чергу спровокує попит на неї і гратиме проти гривні на валютному ринку.

Читайте також: Чому зростає тіньовий обмін валют у Tik-Tok та соцмережах і які несе загрози

Від зниження облікової ставки не особливо виграють і позичальники, хоча теоретично наслідком мало б стати зменшення вартості кредитів. Справа в тому, що за комерційними кредитами в умовах військових ризиків ніхто з банків особливо ставку знижувати не стане. А програми формату «5−7−9» і раніше не були прив'язані безпосередньо до цього процесу, і знижувати за ними плату ніхто не буде.

Теоретично може виграти Мінфін за рахунок зниження ставок за новими випусками ОВДП і, як наслідок, скорочення витрат на обслуговування боргу.

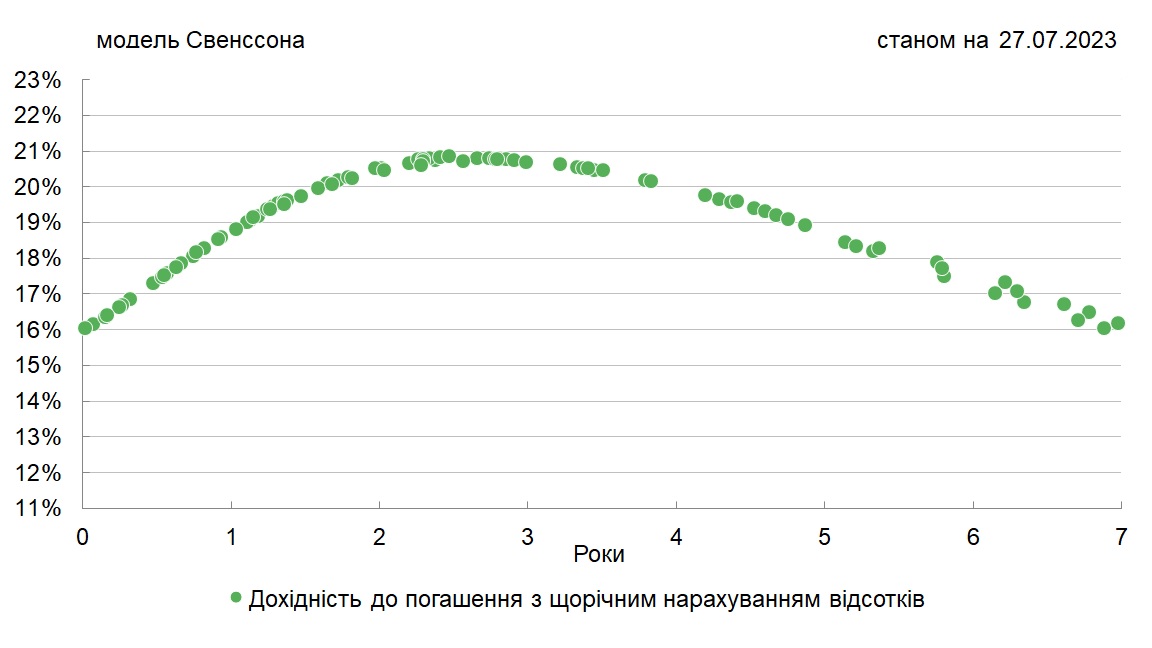

Прибутковість гривневих ОВДП

На тлі падіння дохідності банківських депозитів через зниження облікової ставки Мінфін намагатиметься залучити частину вкладників у купівлю облігацій, де дохідність з урахуванням відсутності оподаткування може стати для них привабливішою.

На тлі падіння дохідності банківських депозитів через зниження облікової ставки Мінфін намагатиметься залучити частину вкладників у купівлю облігацій, де дохідність з урахуванням відсутності оподаткування може стати для них привабливішою.

Крім того, якщо Нацбанк розширить перелік бенчмарк-ОВДП за рахунок нових випусків Мінфіну (за рахунок них фінансисти можуть покривати частину обсягу обов'язкових резервів) до охочих вкладатися в облігації додадуться і самі банки. З'явився певний інтерес до цих паперів і в іноземців, найбільш ризикові з яких на тлі відносно стабільного курсу долара та високої прибутковості облігацій готові обережно вкладатись у них навіть за умов війни.

Але треба розуміти, що зміна військової чи економічної ситуації (стан фінансування військових та соціальних витрат) вимагатиме від НБУ швидкої реакції. І, не виключено, що одним із таких кроків стане нове підвищення «обліковки». Хоча чиновники Нацбанку поки що більше говорять про початок циклу зниження облікової ставки в Україні.

Це потрібно враховувати тим інвесторам, які хочуть грати з українськими облігаціями «довго», як мінімум, на 2−3 роки і зараз спокусилися прибутковістю в межах 19,75% річних без оподаткування довготривалими облігаціями. Тільки збалансований за термінами та прибутковістю портфель зараз здатний уберегти таких інвесторів від сюрпризів нашого фінансового ринку.

Саме тому чиновники НБУ наразі дуже обережно підходять до проблеми подальшого послаблення валютних обмежень. Їх «лякають» близько 400 млрд. гривень на поточних рахунках клієнтів банків, а також зростання майже до $11 млрд. негативного сальдо торгівлі.

Ці два негативні показники, з одного боку, дають «паливо» для можливого зростання курсу на готівковому ринку у разі найменшої паніки, а з іншого — «вимивають» зрештою у вигляді валютних розрахунків за товари та послуги значну частину тієї міжнародної фінансової допомоги, яка б мала піти на подальше збільшення золотовалютних резервів України.

Саме у зв'язку з такими потенційними ризиками цього разу жодних сенсацій щодо подальшого ослаблення валютних обмежень від Нацбанку не було.

Автор:

Коментарі - 17