600 млн євро, отримані Україною від Єврокомісії в рамках програми макрофінансової допомоги, кардинально змінили розклади: уряду буде простіше впоратися з бюджетним дефіцитом, відпала необхідність в пожежному виході на зовнішні ринки. Все це позитивно позначиться на гривні. Але уряд повинен скористатися цією можливістю і переформатувати боргову політику.

10 грудня 2020, 15:17

Як 600 мільйонів від ЄС врятували гривню

Що було з держфінансами ще 2 дні тому

Ще в листопаді уряду не вистачало приблизно $3 млрд., щоб закрити бюджет цього року. Принаймні, так говорив міністр фінансів Сергій Марченко. Пізніше цю інформацію побічно підтвердив і прем'єр Денис Шмигаль, заявивши, що для закриття бюджету країна може позичити $1 млрд. на зовнішньому ринку і ще 50-60 млрд. грн на внутрішньому. Що в сукупності становить ті ж $3 млрд.

Читайте також: Головні події в українській економіці: що буде з курсом долара і євро (відео)

Однак реально перекрити такий величезний дефіцит було дуже непросто. Оскільки під великим питанням залишалася можливість залучити заявлену суму на зовнішньому ринку. Розраховувати на гроші МВФ цього року вже було безглуздо: на порядку денному стояло питання не про виділення чергового траншу, а лише про прибуття місії фонду.

А з виходом на зовнішній ринок Україна могла банально не встигнути. Адже з 25 грудня, коли світ починає святкувати католицьке Різдво, світові ринки просто завмирають, ліквідність торгів падає, а потенційні іноземні інвестори йдуть на канікули.

Але навіть якщо б Україна встигла розмістити новий випуск євробондів до цієї дати, інвесторам довелося б запропонувати значну премію в дохідності. Адже ліквідність ринку починає падати ще до настання Різдва. Плюс наспіх організоване розміщення залишило б інвесторам мало часу для прийняття рішення. А це, в свою чергу, негативно позначилося б на рівні попиту на українські папери.

Тому, навіть незважаючи на позитивну кон'юнктуру на світових ринках, розміщення нового випуску євробондів України могло виявитися або провальним, або дорогим.

Але справа в тому, що уряд, на додачу до всього, ще й навмисно не поспішав виходити на зовнішній ринок. Певна частка логіки в цьому була. Денис Шмигаль пов'язував цю подію з оголошенням дати приїзду місії МВФ і пояснював, що мова може йти про залучення так званого бридж-кредиту. Тобто, Україна збиралася позичити гроші на короткий термін до отримання грошей від МВФ. А приїзд місії і заява МВФ про продовження співпраці повинні були стати позитивним фоном для виходу на зовнішній ринок, що дозволяє позичити гроші за менший відсоток.

Читайте також: Deutsche Bank очікує падіння економіки України на 5,5% ВВП

З іншого боку, така неквапливість могла приpвести до дуже сумних наслідків. Адже з розміщенням євробондів можна було б і не встигнути. А в цьому випадку довелося б в «пожежному» порядку шукати відсутні $3 млрд. всередині країни.

Внутрішній ринок, навіть з урахуванням ставок за ОВДП, які зросли на 2-3%, просто б не зміг дати потрібні 90-100 млрд. грн. Без допомоги НБУ влада змогла б позичити тільки половину від потрібної суми. Тому Нацбанку довелося б надрукувати ще 40-50 млрд. грн і роздати їх банкам, щоб ті купили на них ОВДП.

Це не кращим чином позначилося б на гривні. Плюс до цього негативний ринковий настрій навколо нацвалюти створював би контекст того, що відбувається. В умовах девальвації гривні вже наступного року інвестори захотіли б більшої дохідності за ОВДП. І проблеми з боргами через це перекинулися б і на наступний рік.

Як змінилася ситуація

Після отримання допомоги від Єврокомісії ситуація з бюджетом кардинально змінилася. 600 млн. євро за нинішнім курсом — це приблизно 20 млрд. грн. І якщо до них додати ті 40-50 млрд. грн позик за ОВДП, які можна залучити без допомоги НБУ, то загалом можна буде перекрити вже 60-70 млрд. грн.

НБУ в цьому випадку потрібно буде видати вдвічі менше рефінансування банкам під купівлю ОВДП, що само по собі вже буде не так сильно тиснути на гривню. До того ж, макрофінанс від ЄС — це чистий приплив грошей в країну за платіжним балансом. Це також позитивний фактор для курсу гривні. За рахунок цього ефекту невеликий рефінанс від НБУ на 20 млрд. грн буде знівельовано.

Але проблема в іншому: цього разу державні фінанси врятував випадок. Наступного разу такого успіху може і не статися. Перспективи подальшої співпраці з МВФ поки що вельми туманні. А це означає, що вже дуже скоро країна знову може опинитися в подібній ситуації. А якщо так, то на майбутні періоди, потрібно мати реальний план «Б», який підстрахує державні фінанси.

План «Б» для бюджету

Зараз кон'юнктура зовнішнього ринку сприятлива для розміщення євробондів: світ потопає в грошах, апетит до ризику зростає, інвестори охоче купують активи країн, що розвиваються. Євробонди України, які торгуються на світових ринках, з кінця жовтня зростають в ціні, а разом з цим дохідність за ними падає.

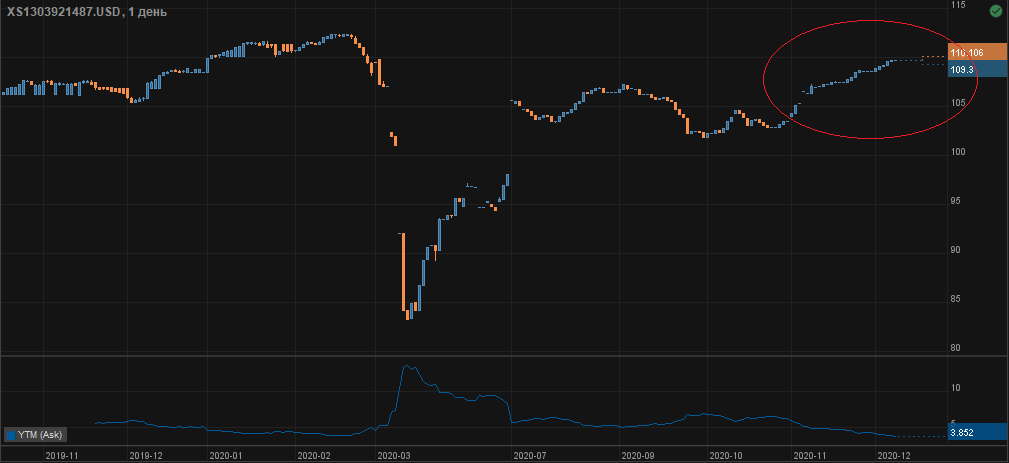

Наприклад, дохідність євробондів України з погашенням 1 вересня 2023 року, які торгуються в доларах США, становить 4% річних (графік нижче).

За даними терміналу EXANTE

Дохідність за облігаціями з терміном погашення у вересні 2021 року становить 2,2%, а за облігаціями з погашенням у 2027 році — 5,4%. Ці дохідності зараз набагато нижчі, ніж були минулого або позаминулого року. І навіть нижчі, ніж влітку цього року, коли Україна розмістила свій попередній випуск євробондів. Надлишок грошей на світових ринках позначається і на українському борзі, що торгується на міжнародних ринках.

Читайте також: Нерезиденти почали купувати ОВДП

Затримка у співпраці з МВФ, звичайно ж, підвищує ризики України в очах інвесторів. Але, з іншого боку, ніхто не очікує дефолту. Основний тягар зі зростання ризиків інвестори перекладають на курс гривні, і тому на дохідності за валютними облігаціями ця ситуація не сильно позначається.

Важливий плюс — з літа Україна має рейтинг «B» ( «A» — найбільш платоспроможний позичальник, «С» — навпаки) від трьох ключових рейтингових агентств світу — Fitch, Moody's та Standard & Poor's. А це дуже вагомий аргумент в руках України. Інвестори на світових ринках готові позичати гроші країнам з рейтингом «B» без огляду на наявність співпраці з МВФ.

І такою кон'юнктурою ринку Україна може скористатися. Адже ніщо і ніхто не заважає країні після Нового року в звичайному порядку, з повноцінною попередньою підготовкою випустити євробонди на зовнішньому ринку, скажімо, на ті ж $3 млрд. без будь-яких премій до відсотку за дохідністю. І випустити не короткі «пожежні» облігації, а, скажімо, 2-річні папери з дохідністю 3-3,5% річних.

Так, таке розміщення буде дорожчим, ніж короткі облігації, на 1%. Але від суми $3 млрд. різниця складе $30 млн. на рік за ціною обслуговування. Ця сума здається великою. Але за рахунок цього країна застрахується від потенційних проблем в майбутньому, в тому числі і від можливих перебоїв у співпраці з МВФ. А якщо так, то держфінанси будуть стабільнішими й інвестори будуть закладати менший ризик при подальших операціях з боргом України. Це означає, що ставки будуть нижчими і це з лишком, можливо, навіть в рази відіб'є витрати.

Для порівняння можна взяти поточну ситуацію, коли уряд в пожежному порядку змушений буде позичити до 70 млрд. гривень за ставками, які зросли на 2-3% буквально за місяць. У річному вимірі це буде коштувати 1,4-2 млрд. грн додаткових витрат з обслуговування.

Навіть якщо ми отримаємо черговий транш від МВФ, позичені на зовнішньому ринку гроші стануть своєрідною подушкою безпеки. Бюджет країни може менше позичити на внутрішньому ринку, де, до слова, ставки набагато вищі, і залишити банкам ліквідність для збільшення кредитування всередині країни.

Михайло Федоров

Коментарі - 50