На другому році великої війни українська банківська система змогла покращити свій фінансовий стан. Збиткових банків поменшало, а заробітки фінустанов помітно зросли. Це в умовах тотального скорочення кредитування та зростання кредитних неповернень. «Мінфін» проаналізував звіти банків за перший квартал 2023 року, порівняв із результатами річної давності та розкаже, на чому заробляв і чим жив фінансовий сектор.

7 червня 2023, 7:20

Приватбанк, Райффайзен, ПУМБ та інші: хто і на чому заробляв та втрачав у 1 кварталі

Банки наростили прибуток і платять більше співробітникам

2023 рік почався для наших банків дуже оптимістично. Чистий прибуток банківської системи України в січні-березні склав 34,1 млрд грн. Як завжди, більша частина заробленого припала на державний Приватбанк (16 млрд грн), але, навіть з огляду на це, результат вражаючий. Він сильно перевищив аналогічні показники п'яти попередніх років до повномасштабного вторгнення:

- І квартал 2021 року — 10,9 млрд грн;

- І квартал 2020 року — 704 млн грн;

- І квартал 2019 року — 12,9 млрд грн;

- І квартал 2018 року — 5,2 млрд грн;

- І квартал 2017 року — 496,8 млн.

Ну і, звичайно, початок цього року виявився кращим за минулорічний показник, коли наша фінансова система зазнала першого шоку від вторгнення країни-терориста.

І квартал 2022-го банківська система закінчила зі збитком 152,1 млн грн, при цьому негативний фінрезультат був зафіксований у 25 банків, і найбільший мінус показали системники: Укрексімбанк (-2 млрд грн), Укргазбанк (-1,4 млрд грн), ОТП Банк (-834,6 млн грн).

Наразі ситуація є набагато кращою. У I кварталі 2023 року збитки показали лише 5 банків, а нинішній ТОП-10 за прибутковістю наполовину складається зі збиткових структур.

.jpg)

Якщо порівнювати квартальну звітність банків за два роки (2022/2023), то видно невелике скорочення адміністративних/операційних витрат — із 27,04 млрд грн до 26,96 млрд грн — переважно, за рахунок господарських та інших супутніх витрат.

При цьому фінансисти не зменшили витрати на зарплати персоналу, хоча кількість банків за рік скоротилася з 69 до 65: загальний розмір зарплат персоналу всієї системи залишився на рівні 9,8 млрд грн.

А чотири держбанки навіть почали платити більше своїм співробітникам. Їхні сукупні витрати за цією статтею зросли з 3,9 млрд грн до 4,1 млрд грн. Найсильніше — в Укргазбанку (на 31,3%) та в Укрексімбанку (на 9,8%).

Банки дуже сильно скоротили свої витрати на резерви — з 21,6 млрд грн у I кварталі 2022 року до 3,8 млрд грн за аналогічний період 2023-го. Складається враження, що якість кредитних портфелів банків помітно покращилась. Хоча офіційні дані НБУ говорять про протилежне: якщо на початку 2022 року частка непрацюючих кредитів (NPL) у загальному портфелі становила ще 30,02%, то на даний момент — вже 39,29%.

Найактивніше резерви розформовували держбанки, вивільнивши відразу 1,3 млрд грн. Найбільше в цьому досягли успіху Укргазбанк (на 723 млн грн) та Ощадбанк (на 659 млн грн).

При цьому фінансисти продовжують тримати великі резерви під цінні папери, які багато в чому складаються з ОВДП. У банків із іноземним капіталом вони навіть зросли — з 800 млн грн до 930 млн грн, і залишаються найбільшими, порівнюючи з іншими учасниками ринку. Очевидно, що нерезиденти досі бачать серйозні ризики у вкладеннях в українські папери.

За рік (квартал/квартал) банки помітно збільшили основні доходи:

- на 20% — комісійні (до 13 млрд грн);

- на 41% — відсоткові (до 46,2 млрд грн).

Оцінювався показник чистих відсоткових та комісійних доходів/витрат.

Зростання комісійних доходів багато в чому пояснюється збільшенням заробітків банків на різноманітних карткових продуктах для населення при підвищенні тарифів. «Мінфін» вже розповідав про це докладно. А ось відсоткові заробітки банків нарощувалися з різних джерел.

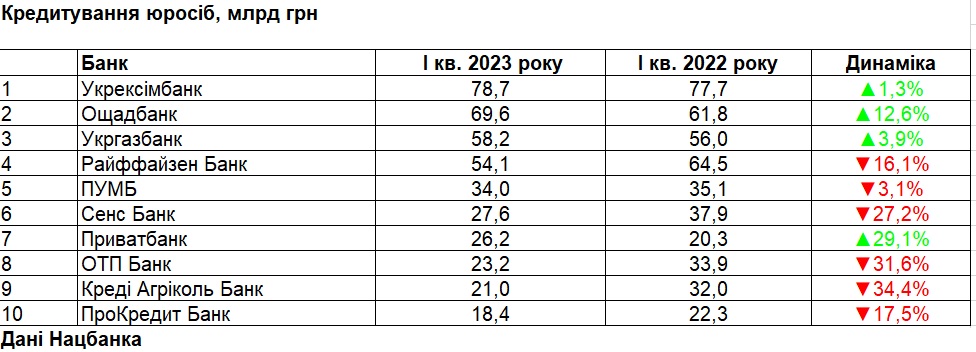

Кредитування бізнесу скоротилося на третину: 2 банки, які збільшили позики на понад 500%

Загальний розмір кредитного портфеля банківської системи з I кварталу 2022 року до аналогічного періоду 2023-го скоротився на 17,8% (до 654 млрд грн).

Спад зафіксовано в обох напрямках:

- кредитування бізнесу — мінус 11,8% (до 524,5 млрд грн);

- кредитування населення — мінус 35,2% (до 130,4 млрд грн).

Із 65 діючих банків кредитування юросіб збільшили лише 16. Найбільші прирости в абсолютних значеннях зафіксовані у цієї п'ятірки:

- Ощадбанк — на 7,8 млрд грн (на 13%);

- Приватбанк — на 5,9 млрд грн (на 29%);

- Укргазбанк — на 2,2 млрд грн (на 4%);

- Укрексімбанк — на 1,1 млрд грн (на 1%);

- Універсалбанк — на 870,7 млн грн (на 36%).

Несподівані та аномально великі сплески кредитування корпорацій показали:

- Ідея Банк — на 560% (до 75,6 млн грн);

- Банк Фамільний — на 552% (до 22,7 млн грн).

Ці банки не грали якоїсь помітної ролі в кредитуванні бізнесу і різке збільшення їх портфелів можна пояснити видачею декількох кредитів за низької бази порівняння.

Була структура, яка обнулила корпоративний портфель, — Український банк реконструкції та розвитку. Компанії закрили перед ним свої заборгованості, а нових кредитів він не видав.

Ще 48 із 65 працюючих банків урізали свої корпоративні портфелі та один (БТА Банк) зберіг його на нульовому значенні. Наймасштабніше скорочення кредитування бізнесу в абсолютних значеннях відбулося у банків, які раніше активно працювали у цьому напрямі, — усі банки з іноземним капіталом:

- Креді Агріколь Банк — на 11 млрд грн (на 34%);

- ОТП Банк — на 10,6 млрд грн (на 31%);

- Райффайзен Банк — на 10,4 млрд грн (на 16%);

- Сенс Банк — на 10,3 млрд грн (на 27%);

- Укрсиббанк — на 9,5% млрд грн (на 41%).

Якщо фінансисти провадитимуть так і далі, то незабаром вилетять із ТОП-10 найбільших корпоративних кредиторів. Але поки що цей рейтинг не змінюється за рахунок раніше виданих бізнесу позик.

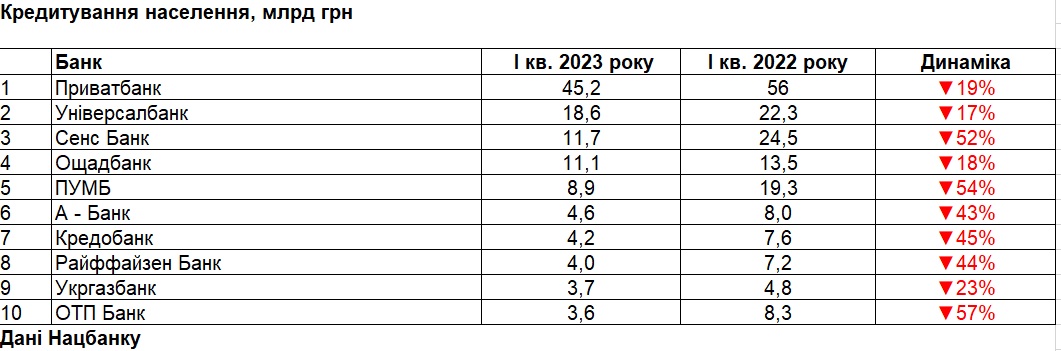

Кредитування населення впало на третину: 5 банків, які продовжують кредитувати

Ще більше скоротилася видача позик фізособам. Кредитування населення у I кварталі 2023 року (порівнюючи з I кварталом 2022-го) провалилося на 35,2%, а прирости портфелів показали лише 7 банків, які раніше були непомітні на цьому ринку:

- Банк «Український капітал» — на 502,6 млн грн (на 2114%);

- РВС Банк — на 11 млн грн (на 282%);

- Банк Альянс — на 5,3 млн грн (на 9%);

- Асвіо Банк — на 734 тис. грн (на 3%);

- БТА Банк — 187 тис. грн (на 8%);

- Агропросперіс Банк — на 133 тис. грн (2638%);

- Європромбанк — на 52 тис. грн (на 1%).

Це все прирости. Ще 5 банків зберегли в ритейлі нульові обсяги: Кредит Європа Банк, Дойче Банк ДБУ, ІНГ Банк Україна, СЕБ Корпоративний банк та Український банк реконструкції та розвитку.

Решта 53 банки показали за підсумками січня-березня скорочення кредитування фізосіб: більше збирали з людей раніше видані позики, ніж видавали нові. Найсильніше фінансування населення скоротила ця п'ятірка:

- Сенс Банк (колишній Альфа-Банк) — на 12,8 млрд грн (на 52%);

- Приватбанк — на 10,9 млрд грн (на 19%);

- ПУМБ — на 10,3 млрд грн (на 54%);

- ОТП Банк — на 4,7 млрд грн (на 56%);

- Укрсиббанк — на 4,5 млрд грн (на 76%).

Окрім одного (Укрсиббанку), це все лідери роздрібної торгівлі, які залишаються в топі навіть після скорочення портфелів.

На сайті «Мінфіну» нерідко фіксуються скарги громадян на закриття/урізання кредитних лімітів за картками. Найчастіше фінансисти пояснюють це своєю кредитною політикою на даний момент. Очевидно, банки вважають цей напрямок ризиковим для себе.

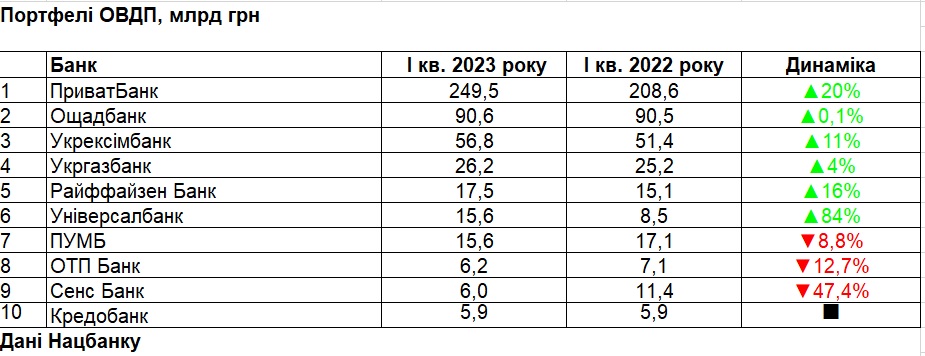

Як банки заробляли на ОВДП

Ризикувати та нарощувати свої вкладення фінустанови готові у цінні папери. З І кварталу 2022 року загальний портфель ОВДП банківської системи зріс на 1,6% — до 537,3 млрд (на 1 квітня 2023 р.).

Здавалося б, невелике збільшення, але, однак, це і не спад, як у кредитуванні. Загальні вкладення банків у держоблігації на 2,4% перевищили загальні обсяги кредитування того самого корпоративного сектору. Фінансисти відкрито кажуть, що державу їм вигідніше кредитувати, аніж бізнес. Там немає неповернень.

Хоча загальна динаміка портфелів виглядає не так оптимістично. 44 із 65 банків зменшили свої вкладення в ОВДП, троє (ІНГ Банк Україна, Банк Портал та ПроКредит Банк) — залишили на нульовому рівні, один (Комінвестбанк) — не змінив. Але 17 банків докупили держоблігацій, і цих покупок вистачило, щоб перекрити зменшення у всіх інших.

Найбільші скорочення портфелів ОВДП відбулися у таких банків:

- Сітібанк — на 6,5 млрд грн (на 76%);

- Сенс Банк — на 5,4 млрд грн (на 47%);

- Акордбанк — на 4,5 млрд грн (на 48%);

- Комінбанк — на 3,2 млрд грн (на 71%);

- РВС Банк — на 2,5 млрд грн (на 72%).

Найчастіше вони чекали на погашення старих паперів і не докуповували нових, рідше йшли перепродажі на вторинному ринку. Хоча ситуація може змінюватися, якщо Нацбанк продовжить ускладнювати нерезидентам виведення відсотків (купонів), отриманих за держоблігаціями.

Нещодавно регулятор вимагав для виведення доходів збереження 3-місячних інвестицій у паперах. Це не сподобалося іноземцям, які роблять ставку на ОВДП із більш ранніми погашеннями, та й просто демонстрували лояльність до української влади, не протестуючи проти заборони після початку війни на виведення коштів від погашення наших держоблігацій (згодом дозволили репатріацію відсотків).

Найбільшими покупцями держоблігацій стали держструктури та банки, які активно залучають вклади населення та показали такі прирости портфелів:

- Приватбанк — на 40,8 млрд грн (на 20%);

- Універсалбанк (monobank) — на 7,1 млрд грн (на 83%);

- Укрексімбанк — на 5,4 млрд грн (на 11%);

- Райффайзен Банк — на 2,4 млрд грн (на 16%);

- А-Банк — на 1,2 млрд грн (на 2067%).

Кабмін, як акціонер держбанків, часто просить свої структури купити його ОВДП, щоб допомогти з фінансуванням держбюджету. А інші банки стали активніше скуповувати держоблігації у 2023 році після того, як Нацбанк дозволив за рахунок них формувати обов'язкові резерви, що сильно зросли, за обраним списком паперів (що входить до бенчмарку НБУ). Тримати резерви в ОВДП вигідніше, ніж у живих грошах, адже з цінних паперів ще нараховується відсоткова ставка.

Старий топ власників держоблігацій залишили Акордбанк та Укрсиббанк. Тепер він виглядає так:

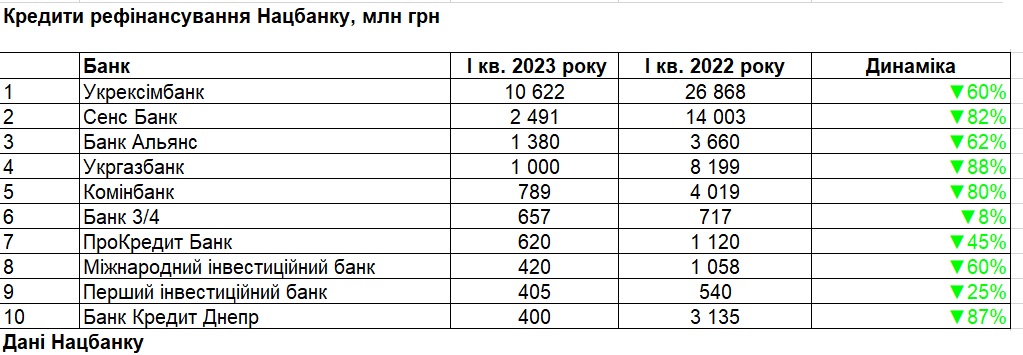

До повномасштабного вторгнення банки полюбляли брати кредити рефінансування НБУ під 11% та за їх рахунок скуповувати держоблігації Кабміну. Але після підвищення облікової ставки з 10% до 25% влітку 2022 року почали активно гасити ці позики — ставка за ними підскочила до 27%.

Збільшення кредитних боргів перед Нацбанком у І кварталі 2023 року ніхто не зафіксував. 46 банків погасили його рефінансування, а решта структур залишилися на нульових значеннях. Найбільші суми НБУ виплатили Сенс Банк (11,5 млрд грн) та три держбанки: Укрексімбанк (16,2 млрд грн), Ощадбанк (7,2 млрд грн) та Укргазбанк (7,2 млрд грн).

Хоча позичальників, які виплачують дорогі позики НБУ, вистачає.

27%-ві кредити Нацбанку зараз не можна відбити на купівлі ОВДП або вкладеннях у депозитні сертифікати НБУ. Навіть після того, як регулятор встановив максимальну ставку за своїми паперами на рівні 25%, коли почав залучати кошти на 3 місяці. Тож можна не сумніватися, що банки намагатимуться й надалі гасити позики регулятора.

А інвестувати продовжать в ОВДП (особливо при подальшому посиленні вимог щодо резервів) та депсертифікати Нацбанку. У квітні 2023 року багатьох зацікавили не овернайт-сертифікати НБУ (зі ставкою 20%), а 3-місячні під 25% річних. Із-поміж найбільших інвесторів виділяли Приватбанк, ПУМБ, Укргазбанк, Укрексімбанк, у той же час трохи більше півтора десятка банків ще не вкладалися в середньострокові папери НБУ.

За підсумками І кварталу 2023 року саме на цінних паперах банківська система заробила більшу частину свого відсоткового доходу — 51% (34,7 млрд грн). На населенні та бізнесі помітно менше. Структура відсоткового доходу така:

- доходи від цінних паперів — 51% (34,7 млрд грн);

- доходи від операцій з юрособами — 31,5% (21,5 млрд грн);

- доходи від операцій з фізособами — 17,5% (11,9 млрд грн).

Висока дохідність — не головне: кому несе свої заощадження населення

Щоб нарощувати свої вкладення у депозитні сертифікати Нацбанку, банкам потрібно активніше залучати середньострокові вклади населення — від 3 місяців і довше. Причому це мають бути депозити без права дострокового розірвання, які з 1 червня прирівняли за статусом до поточних рахунків (із підвищеним рівнем резервів). Що більше фінансисти зберуть такого ресурсу, то більше 3-місячних депсертифікатів під 25% річних дозволить їм купити НБУ.

На 5 червня середня ставка за 3-місячними вкладами населення перебувала на рівні 13,27%, а за 12-місячними — 15,1% річних. Максимальні дохідності досягають 19−20% (із акціями та надбавками). Але навіть при зборах депозитів за такими цінами банки можуть непогано заробляти, вкладаючись у депозитні сертифікати під 25%. Що багато хто і робить.

Саме для цього більшість українських банків, які згортають кредитування населення та бізнесу, продовжують збирати депозити фізосіб у воєнний час — щоб розмістити їх у Нацбанку. Регулятор не приховує, що зацікавлений у цьому, оскільки намагається згорнути надлишок грошової маси у 400 млрд грн, які були надруковані в рамках відкритої емісії для підтримки країни після початку повномасштабного вторгнення. Так НБУ стримує зростання інфляції.

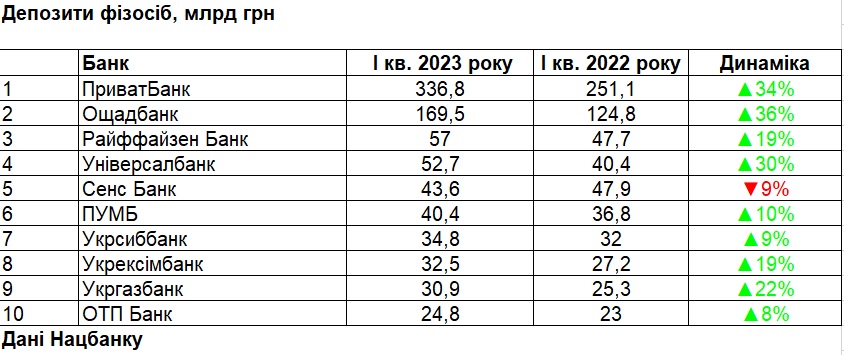

За підсумками I кварталу 2023 року (порівнюючи з I кварталом 2022 року) найбільше депозитні портфелі фізосіб збільшили системні банки:

- Приватбанк — на 85,7 млрд грн (на 34%);

- Ощадбанк — на 44,7 млрд грн (на 36%);

- Універсалбанк — на 12,2 млрд грн (на 30%);

- Райффайзен Банк — на 9,3 млрд грн (на 19%);

- Укргазбанк — на 5,6 млрд грн (на 22%).

Вищі ставки не є головною конкурентною перевагою таких структур, вони заманюють вкладників завдяки клієнтському потоку, як, наприклад, державний Приват та Ощадбанк, через які йдуть виплати військовослужбовцям та соцвиплати. А також за рахунок широкої мережі відділень та зручних продуктів.

Без відтоків теж не обійшлося. Найсильніше депозитні портфелі фізосіб скоротилися у такої 5-ки банків:

- Сенс Банк — на 4,3 млрд грн (на 9%);

- Ідея Банк — на 547 млн грн (на 17%);

- Банк Восток — на 246,7 млн грн (на 5%);

- МетаБанк — на 113,4 млн грн (на 37%);

- Індустріалбанк — на 99,1 млн грн (на 7%).

Усього відтоки вкладів населення зафіксовано у 19 банків, ще три зберегли нульові портфелі: Сітібанк, Дойче Банк ДБУ та ІНГ Банк Україна. Склад ключових власників вкладів фізосіб залишився старим.

Сукупно банківська система за рік (I квартал 2022 року/I квартал 2023 року) збільшила депозитний портфель фізосіб на 23% — до 944,6 млрд грн. Саме ці кошти є кістяком фінансового ринку, оскільки розміщуються на більш-менш тривалі терміни.

Приріст за вкладами юросіб та небанківськими фінустановами був суттєвішим — на 44% (до 1,02 млрд грн). Але на ці кошти банки можуть менше покластися через їхню короткостроковість. Здебільшого вкладають їх у короткі (overnight) депозитні сертифікати НБУ під 20% річних.

Загальна пасивна база (фізособи + юрособи) банківської системи збільшилася на 34%, і досягла на 1 квітня 2023 року 2 трлн грн.

Відтоки капіталу перед тестуванням

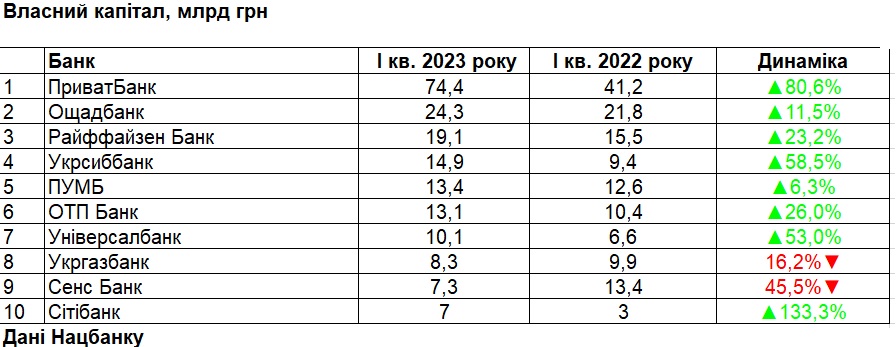

Оперуючи 2 млрд грн клієнтських грошей, українські банки наразі мають власні статутні фонди на загальну суму 405 млрд грн (скоротилися на 0,4% за рік). А власних капіталів взагалі на 251,5 млрд грн — це за вирахуванням резервів, непокритих збитків тощо. Що на 17% нижче за показник I кварталу 2022 року.

Причому сильне скорочення власних капіталів відбулося у великих банків:

- Сенс Банк — на 6,1 млрд грн (на 45%);

- Укрексімбанк — на 4,9 млрд грн (на 47%);

- Укргазбанк — на 1,6 млрд грн (на 17%);

- ПроКредит Банк — на 801 млн грн (на 25%);

- Ідея Банк — на 585 млн грн (на 38%).

Найчастіше зменшення відбувалося через збільшення резервів та покриття збитків.

Збільшення власного капіталу також було, і тут у лідерах також є великі структури. Наприклад, Приватбанк показав приріст відразу на 33,2 млрд грн, Укрсиббанк — на 5,4 млрд грн (на 58%), а Сітібанк — на 4 млрд грн (на 135%). Зазвичай, вони відбувалися за рахунок розформування резервів та зарахування до капіталу прибутку минулих років.

Десятка найбільш капіталізованих банків за підсумками I кварталу 2023 року виглядає так:

Проте, її склад може сильно змінитись за підсумками стрес-тестування Нацбанку, про початок якого вже заявив регулятор. Перевірки та тестування пройде 20-ка системних банків. НБУ переоцінить якість їхніх кредитних портфелів і, якщо виявить там приховані проблеми або нові неповернення, то вимагатиме від підопічних додаткового формування резервів. Це відразу виллється у скорочення власних капіталів.

Читайте також: НБУ починає оцінку стійкості банківської системи: скільки та яких банків буде закрито

Наскільки критичним буде скорочення, стане зрозумілим після звіту Нацбанку. Але у своїй постанові він нагадав, що має право вимагати докапіталізацію з боку акціонерів. Результати стрес-тестування НБУ пообіцяв оприлюднити у І кварталі 2024 року. Тоді ж має стати зрозуміло, якого обсягу грошових вливань потребуватиме наша банківська система.

Автор:

Джерело:

Мінфін

Коментарі - 1