У Мінцифри готуються впроваджувати ряд пільгових умов для IT-компаній — резидентів віртуальної бізнес-країни Дія.City. Вже є відповідні законопроекти з реформування IT-галузі.

1 грудня 2020, 15:00

Що готують законотворці українським «айтішникам»

Директор ГО «Палата податкових консультантів», партнер податкової практики Crowe Mikhailenko Віталій Смердов розповів ЕП про суть законодавчих ініціатив та їх вплив на галузь. «Мінфін» обрав головне.

Що зміниться

Головне — це заміна податку на прибуток податком на виведений капітал (ПнВК) для IT-компаній, які стануть резидентами Дія.City.

Як багато хто з вас знає, використання даного податкового режиму передбачає оподаткування не прибутку, а де-факто операцій з його розподілу і прирівняних до них операцій.

Появи ПнВК в Україні бізнес очікує вже не перший рік, тому в глобальному сенсі ми розцінюємо цю ініціативу позитивно. Проте, те, як вона реалізована в законопроекті, викликає питання.

Читайте також: У додатку «Дія» запустили першу в світі віртуальну бізнес-країну

У чому складність

Найнегативніший аспект полягає в тому, що режим ПнВК, який пропонується законодавцем, примусово обмежує модель роботи IT-бізнесу, яка фактично склалася в Україні. А саме — модель роботи через підприємців на єдиному податку.

Таке обмеження реалізується шляхом прирівнювання виплат на користь підприємців на єдиному податку в сумі, що перевищує 5% витрат від усіх видів діяльності, до розподілу прибутку з оподаткуванням суми такого перевищення за ставкою 9%. Додатково сплачується 5% єдиного податку на рівні підприємця.

При цьому замість підприємців законодавець пропонує використовувати ГІГ — новий правовий режим, який об'єднує в собі ознаки трудових і цивільно-правових відносин.

Відносно виплат на їх користь будь-яких обмежень у резидентів Дія.City немає.

Більш того, виконавці за ГІГ-контрактами обкладаються ПДФО за ставкою 5% і ЄСВ 22%, виходячи з мінімальної бази. Тобто, фактично так само, як і підприємці на єдиному податку. Різниця тільки у військовому зборі, а також у відсутності підприємницького статусу.

Читайте також: Мінцифри хоче підвищити частку IT-сектора у ВВП країни до 10%

Яка різниця

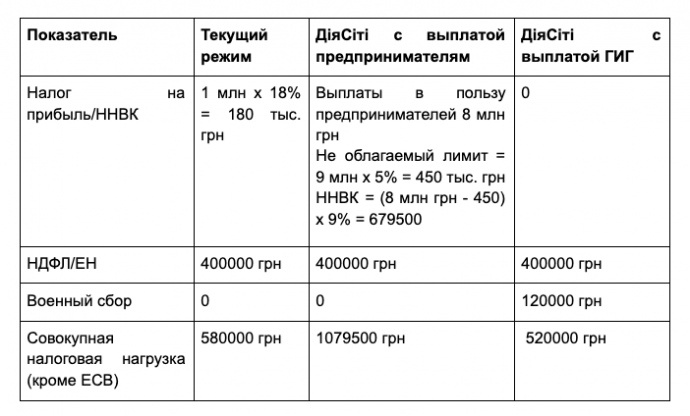

Пропонуємо подивитися на умовному прикладі різницю у зазначених підходах до оподаткування. Припустимо, IT-компанія отримує дохід в розмірі 10 млн грн. Витрати на підприємців-підрядників на єдиному податку становлять 8 млн грн.

Інші витрати 1 млн грн. Таким чином, прибуток становить 1 млн грн. ПДВ до уваги не беремо. Також не беремо до уваги ЄСВ, оскільки законопроект не змінює навантаження в цій частині.

Джерело: epravda.com.ua

Джерело: epravda.com.ua

Таблиця демонструє, що резидентам Дія.City стає недоцільно працювати з підприємцями на єдиному податку.

Їм вигідніше або перейти на ГІГ, або залишити все як є і не використовувати режим Дія.City. Причому більшість компаній, що представляють IT-індустрію, оберуть варіант нічого не змінювати, оскільки він є не тільки вигідним з податкової точки зору, але і зручним з позиції бізнесу.

Що стосується ГІГ-контрактів, то їх значним недоліком є прихильність до режиму Дія.City. Якщо компанія втратить право на його використання, то втратить і право на укладення ГІГ-контрактів. Це спричинить економічні і тимчасові втрати на переконтрактування підрядників.

Читайте також: IТ-галузь України вже втратила близько $200 мільйонів через кризу

Інші спірні механізми

Зокрема, під оподаткування ПнВК підпадатимуть операції з видачі поворотної фінансової допомоги. У ряді випадків — незалежно від терміну повернення, а в ряді випадків — при порушенні 12-місячного терміну.

Нам зрозуміла зацікавленість законодавця обмежити практику розподілу прибутку під виглядом видачі поворотної фінансової допомоги, яка фактично ніколи не повертається, оскільки договори позики щоразу пролонгують.

Проте, прирівнювати такі операції до розподілу прибутку з оподаткуванням вже на етапі видачі поворотної фінансової допомоги є занадто фіскальним кроком.

Введення ПнВК тільки для окремих галузей/видів діяльності може призвести до зловживань.

Тим паче, що режим Дія.City поширюється не тільки на суто IT-діяльність, а й, наприклад, на діяльність у сфері маркетингу, а також на види діяльності, які будуть визначені Кабміном.

Такий підхід дозволить використовувати резидентів Дія.City для переливання на них прибутку (тобто об'єкта з податку на прибуток) підприємствами інших галузей без будь-якого оподаткування податком на прибуток.

У наступних періодах, коли компанії групи на загальній системі сформують достатній обсяг витрат, можна буде виробляти зворотні операції без будь-яких наслідків з податку на прибуток.

У зв'язку з цим більш доцільним було б введення ПнВК без розподілу за галузевою ознакою.

Також режим Дія.City не вирішує питання для тих, хто структурований в Україні виключно через підприємців на єдиному податку. Наприклад, компанія у США або Великобританії, а в Україні — підрядники-підприємці.

Їм для використання даного режиму потрібно буде структуруватися через компанію в Україні, але доцільність такого рішення під питанням.

Читайте також: Середні зарплати IT-фахівців у різних країнах світу. Інфографіка

Декілька слів про регулювання

Проектом №4303 пропонується:

- створення нового регулятора ІТ-ринку (ст. 12 проекту) зі значними дискреційними повноваженнями, а саме: визначає істотні ознаки, які не мають «дозволені» види діяльності.

- обов'язок для резидентів Дія.City стати членами спеціальної неприбуткової організації з обов'язковими членськими внесками і певним допуском організації до окремої інформації про діяльність резидентів Дія.City.

Відмова від участі в організації або втрата членства означає невиконання вимог закону і призводить до втрати статусу резидента Дія.City.

Ці новації роблять компанії залежними від їхніх конкурентів, які керують саморегулівною організацією, роблять їх залежними від регулятора, який має широкі дискреційними повноваженнями, створюють загрозу монополізації ринку і можуть призвести до зловживання комерційною таємницею.

Підводячи підсумок, режим Дія.City — це спроба законодавця піти на зустріч IT-галузі з пропозицією нових податкових інструментів. Це безумовно важливо і заслуговує на повагу.

Проте, ефективність даних інструментів в тому вигляді, в якому вони пропонуються зараз, — сумнівна. Як мінімум тому, що галузі набагато простіше залишити в податковій сфері все як є.

Адже її головний заклик — спростити і знизити фіскальний контроль, а також не впроваджувати додаткове складне регулювання.

У Мінцифри готуються впроваджувати ряд пільгових умов для IT-компаній — резидентів віртуальної бізнес-країни Дія.

Джерело:

Мінфін

Коментарі - 19