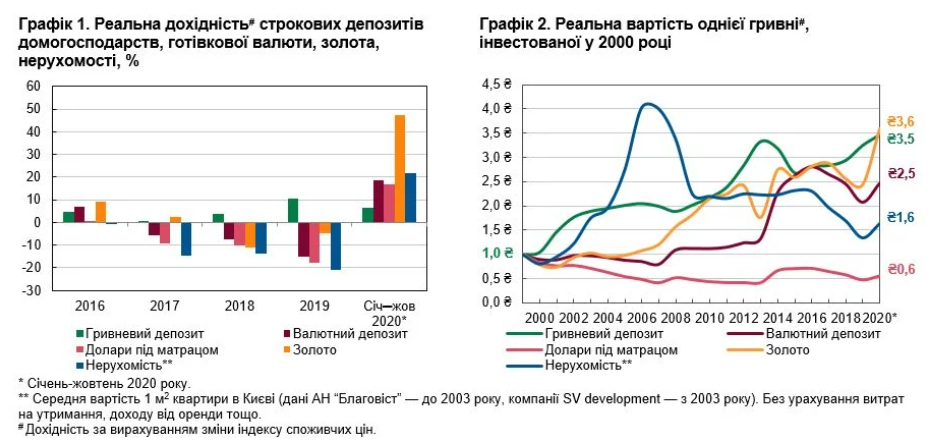

Кризовий рік змінив лідера за дохідністю серед всіх способів інвестицій. Якщо за період з 2000 по 2019 рік найвигідніше було тримати гроші на депозиті, то цього року лідерство за золотом.

1 грудня 2020, 13:52

На яких вкладеннях інвестори заробили найбільше цього року

Чому відбулись такі зміни, та чи залишаються вигідними гривневі депозити в колонці для НВ розповів головний економіст відділу аналізу грошово-кредитного ринку Департаменту монетарної політики та економічного аналізу НБУ Костянтин Хведчук. «Мінфін» публікує скорочений варіант статті.

Новий лідер за дохідністю

Рік тому ми аналізували дохідність гривні, гіпотетично інвестованої у 2000 році у різні фінансові інструменти. Тоді з великим запасом переміг гривневий депозит. Проте наприкінці 2019 року ми розраховували ефективність інвестицій за поточного обмінного курсу 25 грн/дол., а зараз він понад 28 грн/дол. Також за цей час процентні ставки в українській економіці знизились до рекордних рівнів та додалися ризики, що супроводжують глобальну пандемію коронавірусу. Як це вплинуло на дохідність активів? Пропоную пригадати основні висновки та проаналізувати тенденції 2020 року.

Під час криз важливою стає не стільки дохідність заощаджень, скільки їхня ліквідність. Як зазначено у тематичній вставці «Фінансові заощадження домогосподарств під час коронакризи» (див. Інфляційний звіт Національного банку України за жовтень 2020 року), розвиток поточної кризи, спричинений поширенням COVID-19, супроводжується безпрецедентною невизначеністю. Одним із каналів її впливу на економіку є зміни в споживчій поведінці домогосподарств, у тому числі щодо фінансових активів.

Так, під час криз суттєво зростає попит на ліквідні активи. Не виняток і коронакриза. Утім, на відміну від попередніх криз, вона не супроводжується відпливом депозитів. Навпаки, депозити населення й надалі зростають значними темпами.

Ривок золота вище $2000 за трійську унцію внаслідок відновлення політики монетарного стимулювання провідними центробанками світу не залишився не поміченим. Тепер саме цей актив вирвався б у лідери за дохідністю серед заощаджень, здійснених ще на початку 2000-х. Саме за період з початку коронакризи золото принесло би до 50% доходів. Водночас треба пам’ятати: такі інвестиції менш ліквідні, а дохід більш волатильний та менш прогнозований. І як свідчить графік 2, інвестуючи в золото, треба бути готовим не лише до злетів, а й до падінь.

Скільки приносять депозити

Незважаючи на кризу, гривневий депозит все-таки приносив дохід у 2020 році. З досвіду минулих криз ми звикли, що в часи турбулентності інфляція з'їдає всю дохідність від гривневого депозиту. Однак в Україні-2020 ситуація інша: вклади у гривні залишаються джерелом стабільного інвестиційного доходу. Пояснюється це просто.

Навіть після зниження ставок за депозитами до історично низького рівня гривневі ставки все ж виглядають привабливими відносно валютних: показник UIRD (зведеного індексу ставок за депозитами фізосіб) становить 8,1−8,9% за гривневими депозитами на противагу 0,2−1,3% за валютними, при цьому річна інфляція не перевищує 3%. Таким чином упродовж останніх п’яти років гривневий депозит був чи не єдиним заощадженням, яке не приносило збитків у реальному вимірі хоча б у певні періоди.

Читайте також: Рейтинг стійкості банків: Приват увірвався до числа лідерів

Наші розрахунки свідчать, що дохідність гривневого депозиту покривала інфляцію та забезпечила зростання реальної вартості за 21 рік у 3,5 рази. Валютний депозит за такий же період приніс би віддачу х2,5. Також не варто забувати, що в Україні діє Фонд гарантування вкладів фізичних осіб, і депозит до 200 тис. гривень гарантований та швидко повертається інвестору (з відсотками) у випадку неплатоспроможності банку.

Джерела: Консалтингова компанія SV development, агенція нерухомості «Благовіст», НБУ, власні розрахунки.

Недоліки інших інструментів

У тривалому періоді депозитні вкладення залишаються вигіднішими, ніж вкладення у нерухомість. Сплеск цін на квартири й заміську нерухомість залишився в 2004—2008 роках, і поки що цей актив за 21 рік приніс зростання всього в 1,6 разів у реальному вимірі. А долари під матрацом продовжують приносити збитки з урахуванням їхньої купівельної спроможності. На 1 гривню, вкладену у долар в 2000 році, сьогодні можна купити товару лише на 60 копійок. Звісно, в цінах кінця XX століття.

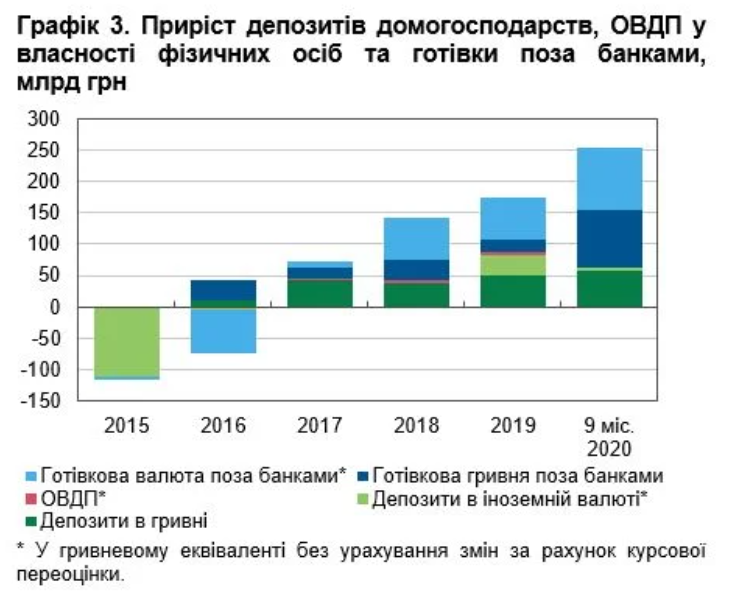

На відміну від кризових 2008−2009 та 2014−2015 років поточна криза не супроводжується відпливом депозитів населення (див. графік 3). Навпаки, з початку року відбувся приріст фінансових активів домогосподарств (дещо скоротилися лише вкладення в державні облігації). Такі можливості з’являються на тлі скорочення споживчих витрат. А вони зменшуються, по-перше, вимушено через жорсткі карантинні обмеження у роздрібній торгівлі та на кордонах, а, по-друге, через посилення невизначеності в цілому.

Джерело: Розрахунки НБУ

Читайте також: Куди вкласти до ста тисяч гривень

Саме невизначеність, що пов’язана з поширенням коронавірусу, відіграє сьогодні провідну роль для заощаджень різних націй світу. Саме вона зумовила так звану «втечу у ліквідність», коли зріс попит на готівку та депозити до запитання. Така поведінка є типовою не лише для України, а й для більшості інших країн (див. графік 4). За кризових умов на перший план виходить бажання зберегти заощадження, ніж можливості заробити на високоризикових активах.

Джерела: IFS, розрахунки НБУ

Коментарі - 10