Міністерство фінансів знизило середньозважену ставку за 2-річними валютними ОВДП до 4,02%, а за 3-річними гривневими — до 13,07%. Хоча ще в першій половині року ставка за валютними облігаціями становила 7,75%.

19 листопада 2019, 7:34

Життя в борг: як ОВДП впливають на економіку України

Це створює враження, що державний борг під контролем, а вартість його обслуговування буде зменшуватися. Чи так це насправді, та чи є ризики, пов'язані з обслуговуванням боргу, у статті для «Дзеркала тижня» розповіла завідуюча відділом державних фінансів Експертно-аналітичного центру Growford Institute Тетяна Богдан. «Мінфін» наводить ключові тези публікації.

Скільки винна Україна

Боргові ризики держави залишаються високими. Так, розмір державного та гарантованого державою боргу відносно ВВП зменшився з пікового рівня 81% ВВП (2016 р.) до 51,2% ВВП цього року, завдяки підвищенню реального обмінного курсу гривні та зростанню реального ВВП при стабілізації номінальної суми боргу. Але, за результатами багатьох емпіричних досліджень, граничний рівень державного боргу для країн з ринками, що формуються, становить 30-50% ВВП.

Щодо доходів бюджету державний і гарантований державою борг на жовтень цього року становив 216% і все ще перевищував гранично допустимий рівень боргу (200% доходів). В Україні відношення короткострокового зовнішнього боргу до валових міжнародних резервів на кінець другого кварталу 2019 р. склало 215,3% і характеризувалося низхідною динамікою. Але навіть ці зміни не забезпечували досягнення гранично допустимого рівня (100%).

Україна порушує критерії боргової стійкості за трьома з п'яти ключових індикаторів — у відношенні державного боргу до ВВП і до доходів бюджету та у відношенні короткострокового зовнішнього боргу до міжнародних резервів. А низхідна динаміка боргових показників у 2018-2019 рр. пояснюється, в основному, поліпшенням макроекономічної ситуації в Україні.

Аналіз показників боргових виплат протягом 2013-2019 рр. свідчить про підвищення окремих показників боргового навантаження у 2019 р. Обсяг виплат за погашенням та обслуговуванням боргу щодо ВВП досяг максимального значення — 14%. А частка платежів за державним боргом у витратах бюджету підвищилася до 36,7%.

.jpg)

Ставки за ОВДП

В цілому сума розміщення ОВДП на первинному ринку за дев'ять місяців 2019 р. збільшилася в чотири рази, порівняно з аналогічним періодом 2018-го і в 20 разів — відносно цього ж періоду 2017-го. Це свідчить про посилення боргової залежності державних фінансів та нестійкість фінансової позиції уряду.

При цьому номінальні відсоткові ставки за ОВДП залишалися надзвичайно високими — середньозважена номінальна дохідність гривневих ОВДП у третьому кварталі 2019 р. становила 15,3%.

Високий рівень відсоткових ставок за ОВДП відображав наслідки жорсткої монетарної політики НБУ і цілеспрямованої політики Мінфіну з утримання високої дохідності облігацій, навіть в умовах масштабного припливу іноземного спекулятивного капіталу. Цьому сприяли також слабка конкуренція серед внутрішніх інвесторів і обмеження прямого доступу роздрібних інвесторів на ринок ОВДП.

Реальна дохідність гривневих ОВДП у вересні 2019 р. склала близько 8% річних. Такий високий рівень реальних ставок за державними облігаціями є безпрецедентним як з точки зору міжнародних порівнянь України, так і з точки зору часових порівнянь вартості залучення державних позик в Україні.

З одного боку, кроки Міністерства фінансів щодо зниження номінальних і реальних відсоткових ставок ОВДП у 2019 р. варто оцінити позитивно. Але, з іншого боку, з огляду на масовий приплив іноземного капіталу на ринок ОВДП після підключення України до системи Clearstream, у Мінфіну України були всі можливості для більш радикального зниження відсоткових ставок за ОВДП.

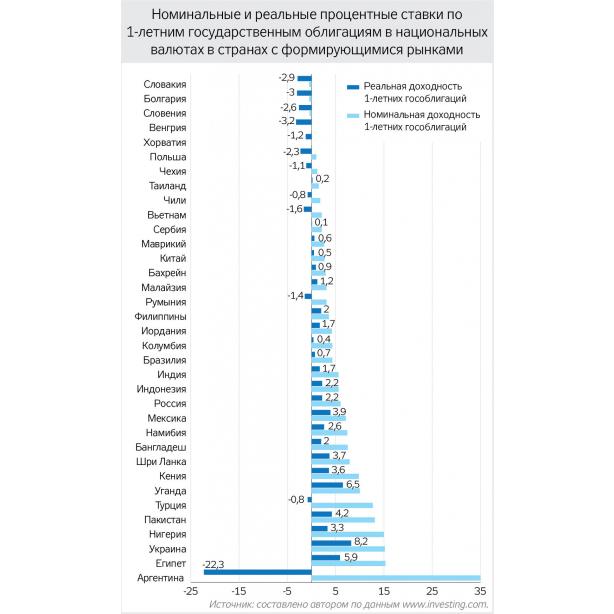

Зараз серед 35 країн з ринками, що формуються, Україна має одну з найбільш високих номінальних дохідностей внутрішніх облігацій і посідає третє місце у рейтинговому списку. За рівнем номінальних відсоткових ставок однорічних облігацій (15,2% річних) Україну випереджають тільки Єгипет (15,3%) та Аргентина (35%).

Для порівняння: в Болгарії, Словаччині, Угорщині і Словенії номінальні ставки мають від'ємні значення, а в Хорватії, Чехії, Польщі, Чилі і Таїланді — не перевищують 2% річних. У Марокко, Китаї, Сербії, Малайзії, Філіппінах, Румунії, В'єтнамі номінальні ставки знаходяться в діапазоні 2-4% річних.

Купи ОВДП з дохідністю 14,5% річних і отримай додатковий бонус від «Мінфіну»

Показово, що за рівнем реальних відсоткових ставок за внутрішніми держоблігаціями Україна посідає перше місце в світі, маючи реальну дохідність на рівні 8% річних. Найближчими сусідами України в рейтингу найдорожчих позичальників є Уганда (з реальною дохідністю 6,5%) та Єгипет (5,9%).

Вплив нерезидентів

Портфель ОВДП у власності нерезидентів протягом січня—жовтня збільшився на 93,3 млрд грн. В результаті частка нерезидентів у загальному обсязі гривневих ОВДП, що перебувають в обігу, збільшилася з 1 до 13,7%. Якщо порахувати цю частку в сумі гривневих ОВДП, що належать звичайним інвесторам (за винятком НБУ), то отримаємо зростання частки нерезидентів з 2,3 до 26,4%.

Такі зміни в складі бази інвесторів у державні цінні папери посилюють ризики рефінансування державного боргу, збільшують відтік коштів за статтею «доходи» поточного рахунку платіжного балансу і підвищують ризики волатильності обмінного курсу гривні.

Міністерство фінансів декларує зниження валютних ризиків державного боргу внаслідок збільшення частки гривневих ОВДП у структурі боргу та залучення нерезидентів на цей сегмент ринку. Але подібні твердження не цілком коректні, оскільки, за міжнародними стандартами GFS і PSDS, борг держави перед нерезидентами вважається зовнішнім боргом. А будь-який зовнішній борг генерує валютні ризики для платіжного балансу країни, навіть якщо вони і не стосуються державного бюджету безпосередньо.

Залишили бізнес без грошей

Небезпечно те, що в умовах гострого «грошового голоду» в економіці ринок ОВДП поглинає все більшу частину наявної грошової маси, посилюючи дефіцит ліквідності у реальному секторі. Рівень банківських кредитів корпоративного сектору щодо ВВП на кінець третього кварталу цього року склав 24%. На сьогоднішній день в Чехії, Польщі, Словаччині та Хорватії рівень банківських кредитів у відношенні до ВВП вдвічі вищий, ніж в Україні, а в Естонії — в 2,5 рази вище.

Рівень монетизації української економіки (відношення грошової маси до ВВП) надзвичайно низький і продовжує зменшуватися. За прогнозами, до кінця року він становитиме 33% ВВП.

Що робити?

В умовах, що склалися, пріоритетними завданнями фінансової і боргової політики держави мають стати:

— скорочення абсолютного і відносного розміру боргового навантаження;

— подальша зміна структури держборгу України на користь внутрішнього боргу і збільшення середньої терміновості боргових зобов'язань;

— радикальне зниження рівня номінальних і реальних відсоткових ставок за ОВДП з доведенням показника номінальної ставки до рівня 9-9,5% річних на кінець 2020 р.

Читайте також: Державний борг та ризики бюджету

Проте отримання позитивних результатів від запропонованих заходів неможливе без змін у монетарній політиці, оздоровлення грошово-кредитної системи та поновлення кредитування реального сектора економіки.

Джерело:

Мінфін

Коментарі - 35