У березні 2021 року стартувала державна програма «Доступна іпотека 7%». Однак вона не допоможе забезпечити житлом усіх, хто його потребує. Що для цього потрібно зробити, розповів ЕП кандидат економічних наук Євген Степанюк. «Мінфін» обрав головне.

10 січня 2022, 9:30

Держпрограма доступної іпотеки не врятує: як зробити кредити доступними

Скористалися програмою «Доступна іпотека 7%» близько 1300 українських сімей. Враховуючи, що лише на квартирному обліку в Україні було понад 650 тис. громадян, які потребують покращення житлових умов, очевидно, що темпи забезпечення громадян житлом потребують прискорення.

Для цього уряд у листопаді провів докапіталізацію ПАТ «Українська фінансова житлова компанія» (УФЖК) шляхом випуску ОВДП на 20 млрд грн та поповнив статутний капітал компанії.

Ці кошти мають бути використані для виконання поточних зобов'язань Державної іпотечної установи (ДІУ), приєднаної до УФЖК, та запуску нових програм забезпечення громадян житлом на умовах іпотечного кредитування та фінансового лізингу.

Іпотека в Україні та країнах Європи

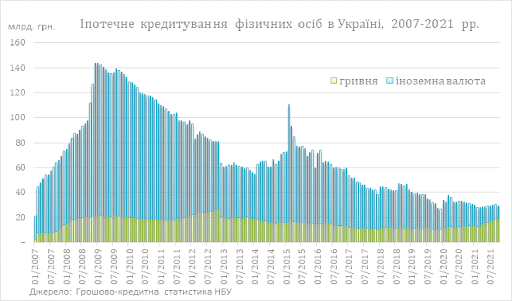

Простір для розгортання масової іпотеки в Україні є чималим: рівень проникнення іпотечного кредитування в сегменті домогосподарств становить лише 0,6% ВВП, а без урахування непрацюючої валютної іпотеки, сформованої ще до 2008 року, — мізерні 0,4% ВВП.

Навіть незважаючи на активізацію гривневого іпотечного кредитування у 2021 році, його загальний обсяг (у перерахунку на гривню) майже вчетверо нижчий, ніж до початку валютної кризи (девальвації гривні) у 2008 році, а щодо розміру економіки — найнижчий серед країн Центральної та Східної Європи (ЦСЄ).

Працюючими гривневими іпотечними кредитами в Україні, навіть якщо вважати співпозичальниками членів сім'ї основного позичальника, охоплено менше 0,2% населення віком від 15 років та старше, тоді як у країнах ЦСЄ цей показник становить від 15% до 20%.

При цьому рівень забезпечення українців житлом у 2−3 рази менший від середнього для громадян країн ЄС та найбільш населеної країни світу — Китаю. Більше того, майже 80% житлового фонду в Україні фізично застарілий та енергонеефективний, а отже, потребує значних інвестицій у реновацію.

Читайте також: Чому не злітає доступна іпотека під 7%

Навіщо потрібні державні програми

Економічна доцільність державних програм субсидування ставок іпотечних кредитів обумовлюється їх позитивним впливом на економічну активність у країні — зростання будівництва та суміжних галузей та збільшення податкових надходжень можуть компенсувати витрати на підтримку відповідних програм.

Крім того, такі програми виконують важливу соціальну функцію, наприклад підтримку окремих категорій населення (військові, багатодітні сім'ї, вчителі), які не мають можливості залучати іпотечні кредити на ринкових умовах.

По суті, такі програми можуть бути поштовхом для активізації певних сегментів кредитування (МСБ, купівлі житла) на ринкових засадах.

Однак розширення цих програм на масову аудиторію може бути занадто обтяжливим як для бюджету, так і громадян, які не використовують іпотеку. Адже вони стикатимуться з підвищенням вартості житла через збільшення попиту на нього.

Тому в більшості країн такі програми мають адресний характер для конкретних категорій населення.

Недоліки державних програм кредитування

Основний недолік урядових програм підтримки — обмеженість бюджетних ресурсів, яка не дозволяє всім громадянам скористатися ними однаково. Зрозуміло, що тільки за рахунок держави, тобто інших платників податків, неможливо забезпечити всіх громадян, які потребують житла.

Вартість пільгового (5% або 7%) іпотечного кредиту для позичальника не означає, що такою є вартість витрат для держави, за рахунок якої субсидуються програми кредитування.

Насправді уряд запозичує кошти на ринку під ринкові ставки — нині довгострокові ОВДП у гривні розміщуються під 13%+.

Додаючи до вартості грошей відсоток банків за обслуговування процесу видачі кредиту, вартість страхування, оцінки майна та кредитних ризиків, отримуємо, що держава «продає» гроші іпотечним позичальникам щонайменше вдвічі дешевше, ніж вони обходяться їй самій.

Крім того, в залежності від моделі конкретної програми (компенсація відсотків або рефінансування тіла іпотечного кредиту банку) ключовими ризиками є нестача коштів для покриття вартості обслуговування кредиту (якщо субсидується ставка) або ризик неплатоспроможності провайдера державної підтримки через дефолт позичальників, як у випадку з ДІУ.

Читайте також: Доступна іпотека під 7%: покращення умов не призвело до активізації держпрограми

Як активізувати іпотечне кредитування

Очевидно, що спираючись лише на державну підтримку, запровадити масове іпотечне кредитування неможливо, недоцільно. Зменшення залежності розвитку ринку іпотечного кредитування від державних субсидій може сприяти посиленню його ринкової складової.

Вартість кредитів банків, які вони «продають» позичальникам, залежить від вартості їх фондування — грошей, які банки купують.

Оскільки державні програми спрямовуються саме на зменшення вартості кредитного продукту для кінцевого споживача (позичальника), зниження вартості грошей принаймні в цьому сегменті ринку та підвищення стійкості такого фондування для банків дозволить їм надавати кращі (за вартістю та терміновістю) умови для своїх клієнтів.

Проте, проблема дефіциту довгострокових пасивів залишається для банків актуальною. До кризи 2008 року джерелом таких пасивів (щоправда, в іноземній валюті) були довгострокові запозичення банків на зовнішніх ринках, які спрямовували на кредитування валютної іпотеки. Валютні ризики лягали на кінцевих позичальників. Наслідки цієї стратегії ще спостерігаються на балансах банківської системи.

У сучасних умовах джерелом стійких та довгострокових пасивів у гривні може бути запуск системи накопичувальної пенсійної системи, підвищення терміновості депозитних вкладів, а також центральний банк через спеціальні механізми рефінансування.

Це передбачає розширення продуктової лінійки центрального банку шляхом впровадження спеціальних програм рефінансування, забезпеченням за якими виступатимуть портфелі іпотечних кредитів банків, що відповідають вимогам якості, або іпотечні облігації, забезпечені грошовими потоками від іпотечних кредитів.

Що показує міжнародна практика

У міжнародній практиці такі моделі впроваджуються центральними банками у взаємодії з урядами та передбачають створення сприятливих умов рефінансування кредитів, що спрямовуються за пріоритетними напрямками.

У жовтні 2021 року в Угорщині центральним банком було розпочато програму фінансування «зеленого» будівництва (GS Green Home Programme). Її мета — стимулювання будівництва нових екологічних об'єктів нерухомості.

За умовами цієї програми центральний банк забезпечує банкам довгостроковий та дешевий фінансовий ресурс за ставкою 0%. Фінустанови-одержувачі кредитують за ставкою не вище 2,5% річних фізичних осіб-позичальників, які купують енергоефективну нерухомість для проживання.

Максимальний розмір кредиту — 70 млн. форинтів (приблизно 190 тис. євро), які надаються на строк до 25 років. Крім того, програмою обмежуються додаткові платежі (крім відсотків), які банки можуть стягувати із позичальників (нотаріальні послуги, оцінка тощо).

Читайте також: Кількість виданих іпотечних кредитів за рік зросла вдвічі

Як це буде працювати в українських реаліях

В Україні така програма могла б передбачати надання центральним банком кредитів рефінансування банкам за зниженою ставкою та під заставу цих кредитів або цінних паперів, випущених шляхом сек'юритизації цих кредитів.

Розвиток іпотечного кредитування та ринків іпотечних облігацій дозволять створити передумови зниження регулятором ступеня ризикованості відповідних категорій активів при розрахунку адекватності регулятивного капіталу банків.

Ключовою відмінністю таких програм від існуючих є відсутність навантаження на державний бюджет і ризиків недостатності коштів для їх підтримки через рік, два або десять.

Впровадження спеціальних програм рефінансування не надто впливатимуть на інфляцію. Оскільки гроші будуть спрямовуватися до сфер, що створюють пропозицію товарів та послуг. Таким чином компенсуватиметься збільшення попиту.

Без реформ не обійтися

Введенню цивілізованих відносин на ринку нерухомості сприятиме законодавче впровадження моделі фінансування житлового будівництва із застосуванням рахунків умовного зберігання (ескроу) та гарантії прав інвесторів на об'єкти, що будуються.

Рахунки ескроу виступатимуть стійким та надійним джерелом пасивів для банків та стимулюватимуть розвиток проектного фінансування забудовників банками.

Зміна моделі взаємовідносин банків, забудовників та інвесторів дозволить Нацбанку адаптувати власну нормативно-правову базу щодо вимог щодо оцінки банками ризиків за такими операціями.

Адже на сьогоднішній день банки оцінюють ризики щодо вже збудованого житла на рівні 50%, а щодо недобудованого (первинний ринок) — на рівні 100%. Це, у свою чергу, знизить навантаження на капітал банків, розширить можливості видачі ними нових іпотечних кредитів та зниження ставок за ними.

Джерело:

Мінфін

Коментарі - 10