Девальвація національної валюти зменшує привабливість депозитів у гривні, надто на тлі зниження ставок за ними. Наслідком може стати відтік гривневих ресурсів із банків. Як на це реагуватимуть фінансисти та які умови зараз пропонують своїм вкладникам банки із депозитним портфелем до 2 млрд грн, — у свіжому огляді «Мінфіну».

29 травня 2024, 7:25

Курс добиває дохідність депозитів: що буде далі

Офіційна фінансова статистика ще не відбиває тенденцію останніх тижнів.

За даними ФГВФО, станом на перше травня українці тримали у банках 1, 244 трлн грн., що на 15,8 млрд грн. більше, ніж на 1 квітня. Традиційно більша частина зростання прийшлась на кошти у нацвалюті (+12,5 млрд грн, до 801,6 млрд грн).

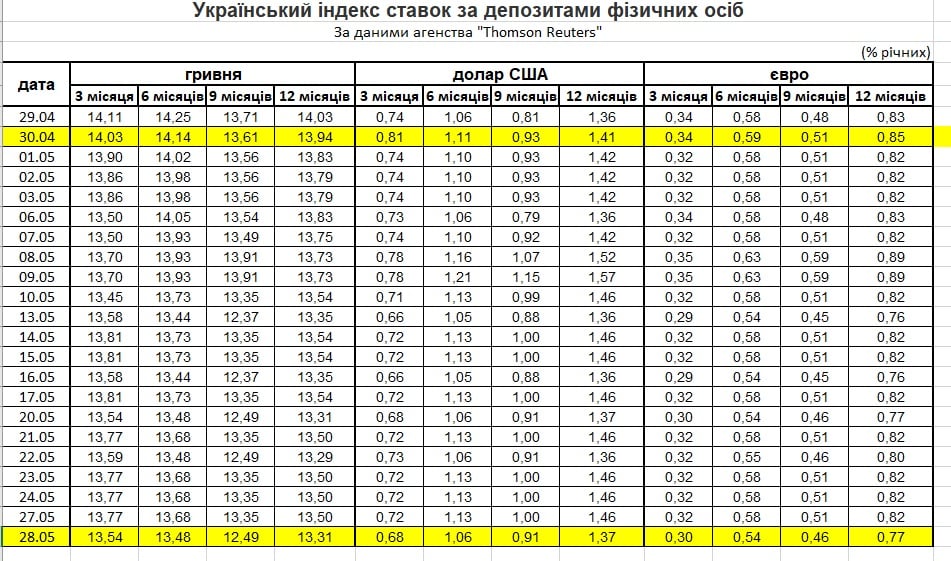

Така ситуація дозволяла банкам, орієнтуючись на дії НБУ із пом’якшення грошово-кредитної політики, безболісно знижувати дохідність депозитів фізосіб. Наприклад, за останній місяць середня ставка найпопулярніших серед населення тримісячних депозитів в гривні схудла на 0,49 в.п., із 14,03% до 13,54% річних.

Все змінило укріплення долара: за місяць офіційний курс гривні знизився на 2,2%: якщо на 1 травня він становив 39,52 грн/$, то на 29 травня НБУ встановив його на рівні 40,40 грн/$.

Подивимося, що відбулося із заробітками власників гривневих депозитів на прикладі.

Скажімо, якщо на початку травня людина розмістила 100 тис. грн на один місяць під 13% річних (що для такого строку є доволі привабливою пропозицією), то на виході заробить 1,1% або 1,1 тис. грн. З них доведеться віддати 211,3 грн податків (ПДФО плюс військовий збір). Тож, «чистими» вийде 889 грн.

Якщо власник грошей перед розміщенням обміняв долар на гривню, то на своєму депозиті за нинішніх умов вже прогорів: за місяць (травень) він заробив 1,1% (а чистими, з вирахуванням податків, це 0,9%), а девальвація склала 2,2%.

Девальвація вже почала з'їдати дохідність вкладів. І, якщо банки продовжуватимуть різати дохідність депозитів, а гривня — девальвувати, тенденція тільки посилюватиметься. Реакцією стане відтік гривневого ресурсу із банків, що стане більш проблематично для невеликих банків.

До речі, у неофіційних бесідах фінансисти вже встигли розповісти «Мінфіну», що власники великих гривневих депозитів, строк яких закінчився, перевкладаються у долар чи євро. Якщо явище стане масовим, це додатково тиснутиме на курс гривні.

Що робитимуть банки? Як мінімум, зупинять зниження ставок за гривневими депозитами. А фінустанови, які гостро потребують ресурс, почнуть знову потроху їх піднімати. Надто, якщо НБУ також призупинить зниження ключової ставки. Найближче засідання регулятора очікується в середині червня.

Як змінили ставки за 2 тижня невеликі банки

За останні два тижні «Мінфін» вже зафіксував призупинення зниження дохідності депозитів. З-поміж 18 учасників огляду лише двоє цього разу зменшували дохідність гривневих вкладів.

Зокрема, Альтбанк знизив ставки на піврічні вклади в гривні на 1 в. п., до 14% річних.

Індустріалбанк відняв від ставок вкладів на 6 та 9 місяців 1,05 в. п. та 0,45 в. п. відповідно. За піврічними вкладами банк зараз платить 13,2% річних, а за вкладами на 9 місяців — 13,55% річних.

Найвищі середні ставки малі банки-учасники огляду в травні пропонували строком на рік (14,92% річних), найменші — на 3 місяці: середні ставки склали 14,37% річних. Втім, дохідність саме цих строкових вкладів малі банки максимально намагаються утримати: зниження у порівнянні з квітнем склало лише 0,02 в. п. Найсуттєвіше за місяць зменшилась дохідність вкладів на 9 місяців (-0,41 в. п.), вклади на півроку та рік зменшились приблизно однаково (0,35 в. п. та 0,34 в. п. відповідно).

Найкращі пропозиції за вкладами на 3 місяці пропонують банк Агропросперіс (18% річних), Асвіо банк (17% річних) та Кристалбанк (16,5% річних).

На півроку найвища ставка складає 16% (її пропонує Асвіо банк), 15,75% річних платять Кредитвест Банк та Кристалбанк, 15,5% річних можна на таких вкладаз заробити в банку Агропросперіс.

За вкладами 9 місяців найбільше платять банки Агропросперіс, МІБ, Кредитвест Банк (15,5% річних). 15% річних пропонують у банку Український капітал, 14,8% річних — у Полікомбанку.

Що кажуть банкіри

Як може розвиватись ситуація з депозитними ставками «Мінфіну» розповіла Аліна Компанець, директорка з маркетингу Юнекс банку.

На початку року безумовним лідером за строками розміщення були тримісячні вклади в гривні, адже саме ці депозити дозволяли клієнтам отримувати максимальну дохідність, а банкам — розміщувати залучені кошти в безризикових активах. Але перегляд процентної політики НБУ почав змінювати ситуацію навесні: ставки за короткими вкладами опускалися більш динамічно, ніж ставки за депозитами 6−12 місяців.

Попит реагує на такі зміни не надто гнучко, що зрозуміло, зважаючи на безпрецедентну невизначеність, що зберігається в Україні. Проте невеличкий зсув в бік більш довгих депозитів ми все ж фіксуємо. Якщо всю другу половину минулого року та на початку цього частка тримісячних вкладів неухильно зростала, сягнувши на піку 65%-70% в портфелі, то зараз вона скоротилася до приблизно 55%-60%. Натомість майже вдвічі, до 20%, зросла частка вкладів зі строком розміщення 6 місяців, що наразі мають максимальну дохідність в лінійці.

Та все ж, слід визнати, що в період надзвичайної невизначеності люди воліють уникати довготривалих вкладень та прагнуть зберігати вільний доступ до заощаджень. Це абсолютно нормальна поведінка. Відтак, за інших рівних пріоритет вкладники надають максимально коротким депозитам.

Конкуренція за вкладника серед банків за межами топ 20 дуже щільна, тому ми уважно відслідковуємо поточні тренди на ринку, намагаємося оперативно реагувати на будь-які серйозні зміни. Серед наших найближчих планів — запуск депозитного монопродукту з підвищеною ставкою для нових клієнтів та нових грошей вже існуючих вкладників. Плануємо запустити його на початку червня.

Базовий сценарій наших аналітиків не передбачає зниження облікової ставки під час червневого засідання комітету з монетарної політики. Серед аргументів на користь такого рішення очікуване зростання низки адміністративно регульованих тарифів, зокрема на комунальні послуги та електрику, подорожчання палива та дефіцит в енергосистемі, що потенційно можуть призвести до подорожчання товарів і послуг та посилити інфляційний тиск.

Національний банк в квітневому макроекономічному прогнозі, наскільки це можливо, вже врахував ці чинники та ступінь їхнього впливу на інфляцію, проте ситуація доволі динамічно змінюється й, з огляду на раніше озвучені очікування членів монетарного комітету, найбільш вірогідним в найближчі кілька місяців є сценарій, за якого облікова ставка залишатиметься на рівні 13,5%.

Каталог «Мінфіну» — найкращий спосіб підібрати оптимальний депозит та отримати БОНУС до ставки!

Максимальні ставки за гривневими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | .png) .png) | Ставка | | Ставка | | Ставка | | Ставка | | |

| Асвіо банк | 16,60% | - | - | - | 16,00% | - | 17,00% | - | - | - |

Агропросперіс.png) | 16,25% | - | 15,50% | - | 15,50% | - | 18,00% | - | - | - |

| Комінвестбанк | 16,20% | - | - | - | - | - | - | - | - | - |

| 15,50% | - | 15,50% | - | 14,75% | - | 14,50% | - | 0,25% | - | |

| РВС Банк | 15,50% | - | - | - | 14,50% | - | 14,00% | - | 5,00% | - |

| Полікомбанк | 15,40% | - | 14,80% | - | 14,40% | - | 7,20% | - | - | - |

| Кредитвест Банк | 15,25% | - | 15,50% | - | 15,75% | - | 15,50% | - | - | |

| Український капітал* | 15,00% | - | 15,00% | - | 15,00% | - | 16,00% | - | 0,01% | - |

| 14,75% | - | 14,75% | - | 14,75% | - | 15,00% | - | - | - | |

| Кристалбанк* | 14,75% | - | 14,50% | - | 15,75% | - | 16,50% | - | 6,00% | - |

| Юнекс банк | 14,75% | - | 14,50% | - | 14,50% | - | 14,00% | - | - | - |

| Полтава-Банк | 14,50% | - | 14,00% | - | 14,00% | - | - | - | 0,01% | - |

| Піреус | 13,00% | - | - | - | 15,00% | - | 15,00% | - | - | - |

| Мотор-Банк | 12,50% | - | 12,50% | - | 12,50% | - | 11,50% | - | - | - |

| Грант | 12,00% | - | - | - | 10,00% | - | - | - | - | - |

| Індустріалбанк | - | - | 13,55% | 0,45% | 13,20% | 1,05% | 10,25% | - | - | - |

| Альтбанк | - | - | - | - | 14,00% | 1,00% | - | - | 5,50% | - |

| Кліринговий Дім | - | - | 14,15% | - | 13,60% | - | 15,80% | - | - | - |

У таблиці зазначені максимальні ставки за депозитними програмами 18 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 15.05.2024−27.05.2024

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

— Банки-переможці премії FinAwards 2024

Долар США

Програма БОНУС до депозитів

Оформіть вклад через «Мінфін» в одному з цих банків:

Глобус, Кредитвест Банк, Піреус Банк, РВС Банк, МТБ Банк, Юнекс Банк.

Оберіть банк та отримайте бонус!

Максимальні ставки за доларовими депозитами

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| Асвіо банк | 3,20% | - | - | - | 2,60% | - | 0,50% | - | - | - |

| Кристалбанк* | 3,00% | - | - | - | 2,50% | - | 2,25% | - | 0,05% | - |

| Кредитвест Банк | 3,00% | - | 2,75% | - | 2,50% | - | 2,00% | - | - | |

| Комінвестбанк | 2,50% | - | - | - | - | - | - | - | - | - |

| 2,35% | - | 2,35% | - | 2,35% | - | 1,85% | - | - | - | |

| 2,00% | - | 2,00% | - | 2,00% | - | 1,50% | - | 0,01% | - | |

| Юнекс банк | 2,00% | - | 1,50% | - | 1,25% | - | 1,00% | - | - | - |

| РВС Банк | 1,75% | - | - | - | 1,20% | - | 0,70% | - | 0,12% | - |

| Агропросперіс | 1,50% | - | 1,50% | - | 1,25% | - | 0,30% | - | - | - |

| 1,50% | - | 1,50% | - | 1,25% | - | 1,00% | - | 0,10% | - | |

| Полікомбанк | 1,50% | - | 1,20% | - | 1,00% | - | 0,10% | - | - | - |

| Піреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| Мотор-Банк | 0,40% | - | 0,40% | - | 0,30% | - | 0,30% | - | - | - |

| Грант | 0,10% | - | - | - | - | - | - | - | - | - |

| Індустріалбанк | - | - | 1,45% | - | 1,00% | - | 0,35% | - | - | - |

| Кліринговий Дім | - | - | 2,60% | - | 2,50% | - | 1,40% | - | - | - |

| Альтбанк | - | - | - | - | 1,50% | - | - | - | 0,10% | - |

У таблиці зазначені максимальні ставки за депозитними програмами 18 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 15.05.2024−27.05.2024

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

Євро

Максимальні ставки за депозитами в євро

| Банк | 12 місяців | 9 місяців | 6 місяців | 3 місяці | Безстроковий | |||||

| Ставка | | Ставка | | Ставка | | Ставка | | Ставка | | |

| Комінвестбанк | 2,20% | - | - | - | - | - | - | - | - | - |

| 2,00% | - | 1,75% | - | 1,50% | - | 1,00% | - | 0,01% | - | |

| Кристалбанк* | 1,80% | - | - | - | 1,50% | - | 1,25% | - | 0,05% | - |

| РВС Банк | 1,75% | - | - | - | 1,20% | - | 0,70% | - | 0,12% | - |

| Полікомбанк | 1,50% | - | 1,20% | - | 1,00% | - | 0,10% | - | - | - |

| Піреус | 1,25% | - | - | - | 1,10% | - | 1,00% | - | - | - |

| Кредитвест Банк | 1,25% | - | 1,00% | - | 0,75% | - | 0,50% | - | ||

| Юнекс банк | 1,00% | - | 0,75% | - | 0,60% | - | 0,50% | - | - | - |

| Полтава-Банк | 0,90% | - | 0,80% | - | 0,70% | - | - | - | 0,01% | - |

| 0,30% | - | 0,30% | - | - | - | 0,10% | - | 0,10% | - | |

| Агропросперіс | 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - |

| 0,10% | - | 0,10% | - | 0,10% | - | 0,10% | - | - | - | |

| Грант | 0,10% | - | - | - | - | - | - | - | - | - |

| Мотор-Банк | 0,08% | - | 0,05% | - | 0,05% | - | 0,04% | - | - | - |

| Індустріалбанк | - | - | 0,75% | - | 0,75% | - | 0,15% | - | - | - |

| Кліринговий Дім | - | - | 1,20% | - | 0,95% | - | 0,55% | - | - | - |

| Альтбанк | - | - | - | - | 0,30% | - | - | - | 0,01% | - |

| Асвіо банк | - | - | - | - | - | - | - | - | - | - |

У таблиці зазначені максимальні ставки за депозитними програмами 18 банків із дотриманням наступних умов: валюта, термін і «несоціальність». Банки відтранжировані за величиною ставки за вкладом на 12 місяців — від більшої до меншої. Дані за 15.05.2024−27.05.2024

* Терміни розміщення депозитів у банках Український капітал, Кристалбанк варто розуміти наступним чином: депозит на 12 місяців — до 366 днів, на 9 місяців — до 272 днів, на 6 місяців — до 183 днів, до 3 місяців — до 98 днів.

З методикою дослідження можна ознайомитися тут.

Автор:

Коментарі - 18