В останні дні 2023 року та в перші кілька днів січня курс долара та євро доволі сильно виріс як на міжбанку, так і на готівковому ринку. Розповідаємо, хто побіг скуповувати валюту, і пояснюємо, чому цього не варто було робити.

4 січня 2024, 14:30

Долар та євро різко подорожчали: як убезпечити свої заощадження та не втратити «на паніці»

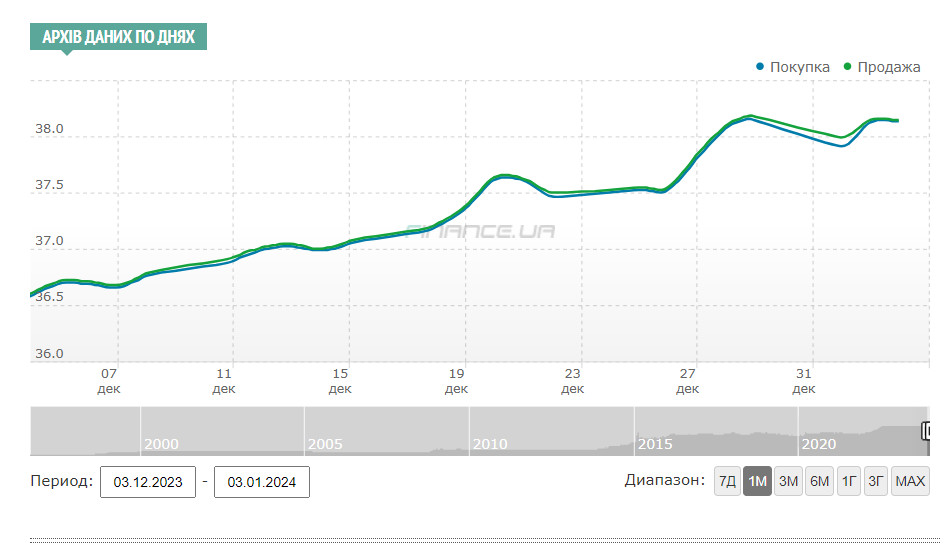

Наприкінці року та на початку 2024-го зростав євро, хоча його котирування з 2 січня 2024 року й скоригувалися за рахунок одночасного зниження курсу євро щодо долара на зовнішніх майданчиках у цей період.

.jpg)

«Помотало» і долар: 1 січня через низьку активність клієнтів і продаж долара Нацбанком по 37,9842 гривень він штучно дещо знизився, але вже з вівторка знову подорожчав.

На готівковому ринку власники обмінників не проґавили свого шансу заробити по максимуму і багаторазово грали «на підвищення», задираючи в перші дні січня цінники продажу долара до рівнів 39,00 -39,50 гривень, євро до 43,20−43,50 гривень, а дехто з найжадібніших — і до 44 гривень.

Хто побіг купувати та чому вони це зробили

За таким завищеним курсом багато хто купувати валюту не поспішав, навпаки — дехто навіть активно її здавав. Й так, що багато точок обміну валюти відчували періодично серйозний дефіцит готівкової гривні.

Але частина українців вирішила купувати. До них відносяться військові, які отримали виплати наприкінці 2023 року та деякі інші категорії населення, пов'язані з держвиплатами.

Свій внесок у розкручування паніки зробили новини про можливе блокування рахунків «ухилянтам», а також ухвалення Національної стратегії доходів та побоювання можливого оподаткування надходжень коштів на картки клієнтів-фізичних осіб.

Постфактум чиновники спростували цю «ідею». Що стосується додаткових заходів проти «ухилянтів» від військової служби, то ще невідомо, в якій редакції їх буде прийнято. Але негативний ефект ці інформаційні сплески на поведінку ринку вже зробили.

Читайте також: Уряд запропонував блокувати банківські рахунки ухилянтів: чи це реально зробити

Якщо додати до цього незрозумілу ситуацію щодо обсягів надходжень зовнішньої фінансової допомоги, то стрибки на готівковому ринку та покупки «на паніці» стають цілком зрозумілими.

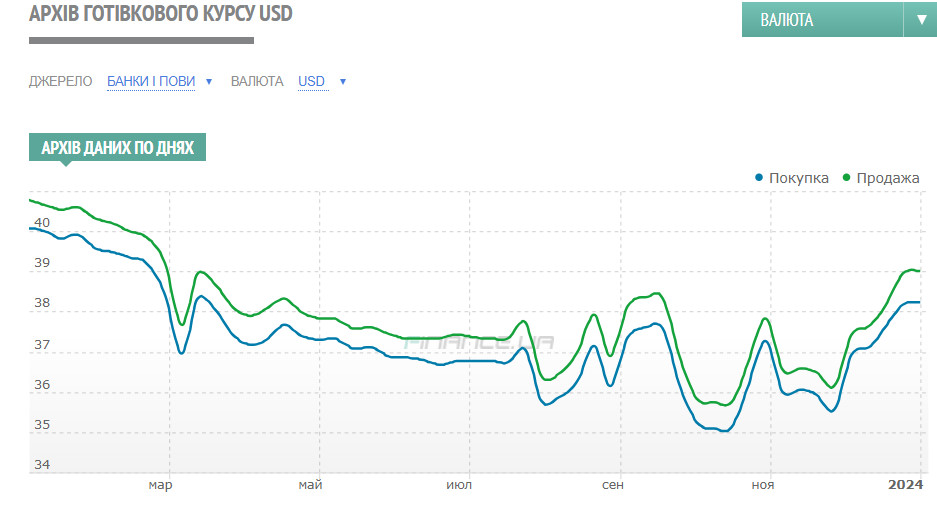

Нагадаю, що Україна вже переживала зліт валютних котирувань 2023 року на готівковому ринку до рівнів майже 42−43 гривень за долар. Багато людей, які скуповувалися тоді валютою, досі перебувають «у мінусах». Адже паніка завжди поганий порадник у фінансових питаннях.

Що потрібно зробити під час переходу у валюту

Подібні помилки люди роблять регулярно. Для них, а також тих, хто усвідомлено хоче перейти у валюту із гривні, нагадую основні пункти, на які їм треба звернути увагу.

1) Диверсифікуйте валютні ризики

Якщо вже ви вирішили, що вам комфортніше тримати заощадження у валюті, а не бігти при будь-якому «чиху» негайно скуповувати готівкову валюту за будь-яким курсом, обирайте оптимальний варіант як за самим курсом купівлі валюти в різних банках, так і саму валюту (долар або євро).

Незважаючи на періодичні злети долара та євро щодо гривні, частину своїх коштів я рекомендую все ж таки тримати у гривневих інструментах, де дохідність значно вища, ніж у валютних.

Співвідношення вкладень у гривні/доларі/євро може бути різним залежно від ситуації на ринку в Україні та світі. На даний момент свої заощадження я рекомендував би тримати в пропорції: 50−60% у гривневих ОВДП або на депозитах з терміном від 3 місяців до 1 року, а решта 50−40% від суми заощаджень — у доларі та євро в пропорції 50/50.

Цю пропорцію за вкладеннями можна періодично переглядати в залежності від ситуації на ринках і та ваших власних відчуттів щодо подій, що відбуваються.

Читайте також: Підсумки грудня на ринку ОВДП: топ-5 найпопулярніших випусків у приватних інвесторів

2) Використовуйте при купівлі валюти ефективні інструменти, а не просто намагайтеся скупитися у найближчому обміннику

Приклад станом на момент написання статті. Частина обмінників зараз продає готівковий долар за 39,10−39,40 гривень, а євро за 43,00 — 43,50 гривень. Водночас, через мобільні застосунки, за наявності валютної картки (яку можна відкрити за 5 хвилин і віртуально), можна купити той самий безготівковий долар у межах еквівалента на 50 тисяч гривень по 38,45 — 38,56 гривень.

3) Вдавайтесь у деталі

Якщо придивитися до прикладу вище, стануть видні підводні камені. Так, при купівлі у застосунку може бути комісія банку в 0,5−1% від суми, що зрештою збільшить курс купівлі долара до 38,64−38,94 гривень. Попри те, що такий інструмент уже заощаджує вам до 46 копійок на доларі, що чимало, з комісіями треба бути насторожі.

Розмір подібної комісії та чи є вона взагалі уточнюватиме у служби підтримки кожного з обраних вами банків перед проведенням операції. А також корисно дізнатися і про розмір комісії за зняття згодом готівкової валюти з картки.

4) Прораховуйте можливі втрати та продумуйте різні сценарії

Якщо така комісія за зняття з картки є, то для уникнення цих зайвих витрат можна оформити валютний депозит на мінімальний термін з цієї картки. Потім, після закінчення вкладу, зняти ці долари вже без будь-яких комісій. Такими простими та нехитрими діями ви можете суттєво заощадити свої витрати на купівлю валюти.

На що ще звернути увагу

Варто також пам'ятати, що в умовах нестачі дрібних доларів банки зараз видають валюту з депозитів переважно лише «круглими» сумами з кроком у 100 доларів. Щоб уникнути додаткових «зависань» частини валютного депозиту на картці, оформити депозит слід на «круглу» суму.

Якщо ж у вас сума понад 50 тисяч гривень вам ніщо не заважає оформити конвертаційний валютний депозит на 3 місяці на суму в еквіваленті до 200 тисяч гривень. Так і курс купівлі валюти буде нижчим, і потім зазвичай за зняття депозиту готівкою в касі з вас комісії банк вже не візьме (про всяк випадок, при оформленні такого депозиту все це потрібно уточнити у служби підтримки банку).

Зазвичай, за такими депозитами ставка всього 0,1% річних і багато у вигляді відсотків ви не заробите. Але за рахунок «нижчого» курсу купівлі валюти і потім економії на комісіях при подальшому знятті такого депозиту — ви отримаєте своє.

Причому як щомісячні покупки на картку на 50 тисяч гривень, так і на депозити на 200 тисяч гривень можна проводити через мобільні застосунки, що у військових умовах є безпечнішим.

До того ж, вам ніхто не забороняє робити це в кількох банках, що збільшує вашу загальну щомісячну суму купівлі валюти до потрібних вам обсягів, якщо у вас є чималі заощадження.

Читайте також: Які акції підготували банки до різдвяно-новорічних свят

Варто пам'ятати, що згідно з вимогами Нацбанку, зараз ви можете зняти готівкою в день еквівалент до 100 тисяч гривень. Якщо сума більша — доведеться відвідати касу банку кілька разів.

Але й тут є вихід: безготівково ви можете переказувати з одного свого рахунку на інші рахунки будь-яку суму (пам'ятаючи про фінмоніторинг), тобто не всю суму після закінчення депозиту ви обов'язково маєте забрати одразу ж готівкою.

А відсутність в умовах воєнного стану (і трьох місяців після нього) обмеження на розмір компенсації Фондом гарантування у разі банкрутства вашого банку знижує ризики щодо повернення ваших грошей банками або ФГВФО.

Ситуації та кон'юнктура валютного ринку постійно змінюється. Особливо у періоди великої військової, політичної та економічної турбулентності як у всьому світі, так і в Україні. Іноді виходить вигідніше одразу купувати готівкову валюту, якщо у вас готівкова гривня на руках. Іноді нехитрим внесенням цих коштів собі на карту і купівлі потім валюти на валютну картку або на тримісячний конвертаційний депозит — ви, в результаті, суттєво виграєте на різниці курсів. І не втратите «на паніці».

Автор:

Джерело:

Мінфін

Коментарі - 16