Українська банківська система залишається непотоплюваною, і найміцнішою ланкою економіки країни. Поточний прибуток банківської системи більший не лише за торішній, а й довоєнний, причому до підвищення податків із базового рівня у 18%. Банкіри вправно перекладають зростання витрат на клієнтів і вільно збільшують витрати на свої потреби, і навіть підгодовують акціонерів.

10 грудня 2024, 7:30

Приват, Ощад, monobank та інші: хто найактивніше підвищував свої зарплати та комісії

Доходи: прибуткові — нарощують заробітки, збиткові — втрати

Нацбанк оприлюднив балансову звітність банківської системи за 9 місяців 2024 року. Тут вперше запорізький Мотор Банк вказано сьомим державним після стягнення 100% акцій у ексвласника В'ячеслава Богуслаєва на користь Фонду держмайна (рішення Вищого антикорупційного суду № 991/558/24). Крім нього, у цій категорії знаходились:

- Приватбанк,

- Ощадбанк,

- Сенс Банк,

- Укрексімбанк,

- Укргазбанк,

- Перший Інвестиційний банк.

На групу держструктур припадає 56% усіх активів банківської системи (1,98 трлн грн), 62% (743 млрд грн) депозитів населення та 63% (74 млрд грн) чистого прибутку.

Попри війну, неповернення за кредитами (32,3% портфеля «проблемки») та податки, що збільшуються, заробітки українських банків продовжують активно зростати. За 9 місяців 2024 року, порівнюючи з аналогічним періодом 2023-го, вони збільшилися відразу у 4,4 рази — до 117,6 млрд грн.

На такий великий чистий прибуток (за вирахуванням податків) наша банківська система не виходила ні до війни, ні після її початку. Невеликий спад був на початку повномасштабного вторгнення, але банкіри відіграли його з лишком. Для повноти картини «Мінфін» зібрав 9-місячні дані щодо прибутковості останніх років:

- 2024 рік — 117,6 млрд грн;

- 2023 рік — 26,9 млрд грн;

- 2022 рік — 6,8 млрд грн;

- 2021 рік — 51,4 млрд грн;

- 2020 рік — 37,6 млрд грн.

За три воєнні роки система вийшла на середньорічний заробіток у 50 млрд грн, в районі якого перебувала у 2021-му. Навіть при тому, що чисельність банків в Україні за цю п'ятирічку скоротилася з 74 до 62 структур — тобто на 16%.

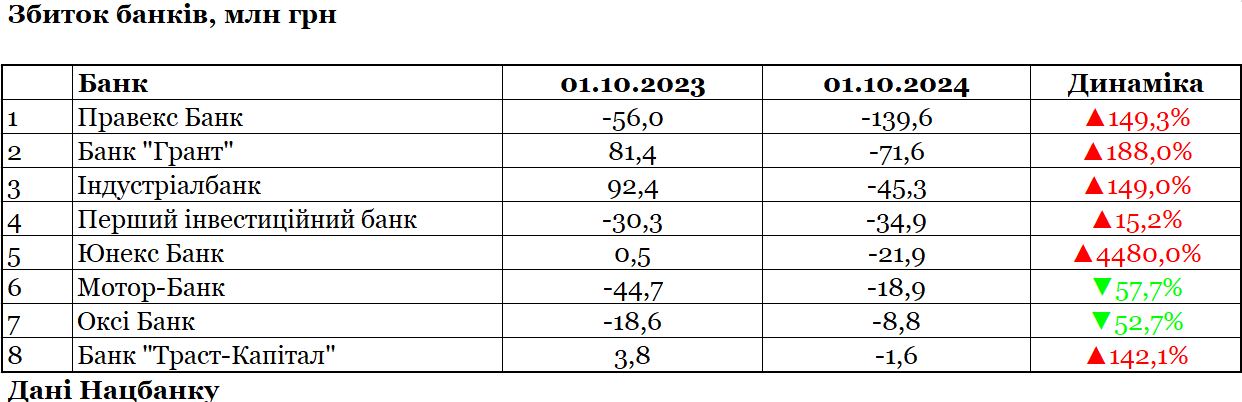

При цьому, якщо дивитися на останній річний відрізок, то можна помітити збільшення числа збиткових банків із 6 до 8, а їхнього загального мінусу в 2,2 раза — з -154,7 млн грн до -342,6 млн грн. Більшість збитків, як і раніше, припадає на Правекс Банк із італійськими акціонерами (Intesa Sanpaolo): наростив свій збиток із 56 млн грн до 139,6 млн грн.

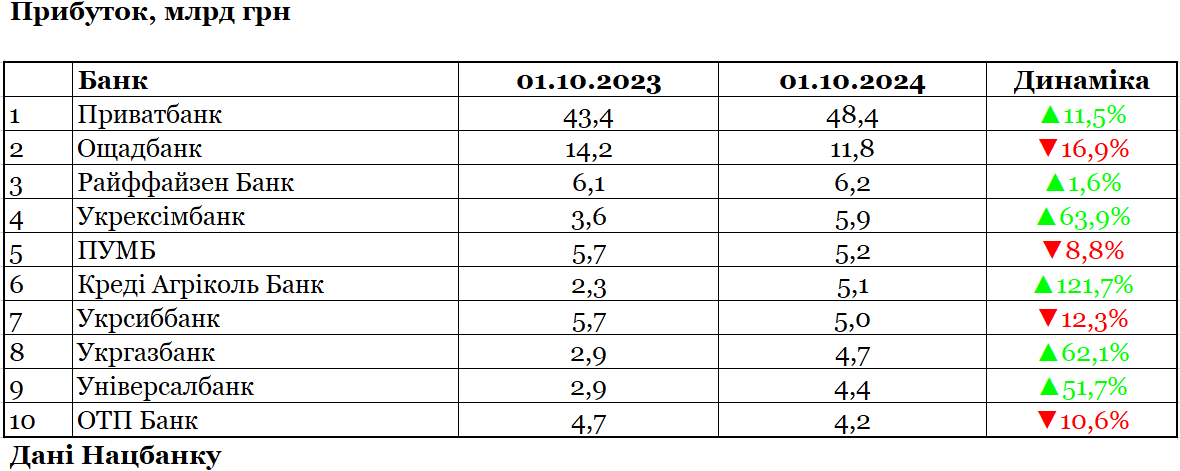

Якщо говорити про прибуток, то тут лідером із великим відривом залишається державний Приватбанк. За 9 місяців 2024 року він заробив 48,4 млрд грн за вирахуванням податків (64 млрд грн із ними), або 41% від отриманого всією банківською системою. Для порівняння: це більше заробітку всіх 14 банків із іноземних банківських груп (27,3 млрд грн), або 41 банку з вітчизняним капіталом (16,2 млрд грн).

Але не можна забувати, що значну частину заробітку Привату забезпечує саме держава. З 64 млрд грн відразу 48,8 млрд грн — це чистий відсотковий дохід, і лише 19,7 млрд грн — комісійні від продажу послуг. Значну частину цього відсоткового заробітку Приватбанку забезпечує найбільший у банківській системі портфель держоблігацій (ОВДП) у 285,6 млрд грн (37% від усіх банків). Понад половину (155 млрд грн) цього портфеля банк отримав від Кабміну під час націоналізації.

Також великий внесок у генерування доходу роблять заробітки Привату на депозитних сертифікатах Нацбанку (вони приносять 13−16% річних). Це вдається завдяки широкій депозитній базі (422,3 млрд грн депозитів фізосіб), яка забезпечується у тому числі за рахунок бюджетних виплат та зарплат військовослужбовцям.

За останні півтора року Нацбанк знизив розмір облікової ставки з 25% до 13%, і дохідність його депсертифікатів, відповідно, просіла. Однак навіть при цьому вони залишаються значно вищими за довоєнні показники III кварталу 2021-го, коли облікова ставка знаходилася в рамках 8−8,5% річних.

У таких умовах не дивують розмови про те, що акціонер — наш уряд — постійно потребує від Приватбанку та інших держструктур нарощувати прибуток і відрахування до бюджету — податки та дивіденди.

Не всім банкам вдається постійно покращувати свій фінансовий результат. Чотири банки з топ-10 за прибутковістю скоротили чистий дохід: Ощадбанк — на 16,9% (до 11,8 млрд грн), ПУМБ — на 8,8% (до 5,2 млрд грн), Укрсиббанк — на 12,3 % (до 5 млрд грн) та ОТП Банк — на 10,6% (до 4,2 млрд грн).

Із 62 чинних банків за 9 місяців лише 28 наростили свій прибуток, і 34 структури показали скорочення різною мірою.

Окрім вищезгаданих структур, помітні зменшення заробітків зафіксовано також у Сенс Банку — на 2,2 млрд (до 3,4 млрд грн), Сітібанку — на 535,6 млн грн (до 3,7 млрд грн).

Якщо говорити про зростання прибутку, то виділяються Креді Агріколь Банк — на 2,8 млрд грн (до 5,1 млрд грн), Універсал Банк (monobank) — на 1,6 млрд грн (до 4,4 млрд грн) та Банк Південний — на 1,1 млрд грн (до 1,96 млрд грн).

Як зростають зарплати та бонуси банкірів

Хороші заробітки дозволяють банкірам збільшувати витрати, особливо адміністративні. Сюди входить зарплата/винагороди працівникам, оренда, обслуговування обладнання, реклама тощо.

З початку війни адмінвитрати тільки збільшуються, що видно по роках у розрізі 9 місяців:

- 2021 рік — 68,7 млрд грн;

- 2022 рік — 74,3 млрд грн;

- 2023 рік — 83,3 млрд грн;

- 2024 рік — 98,2 млрд грн.

Виходить 43%-ий приріст за вказаний період.

Серйозно нарощуються витрати за двома напрямами — зарплата персоналу та інші адміністративні та операційні витрати, до яких входять винагороди та бонуси топменеджерам. Із 98,2 млрд грн за 2024 рік це 35,9 млрд грн (36,6%) та 29,6 млрд грн (30%) відповідно.

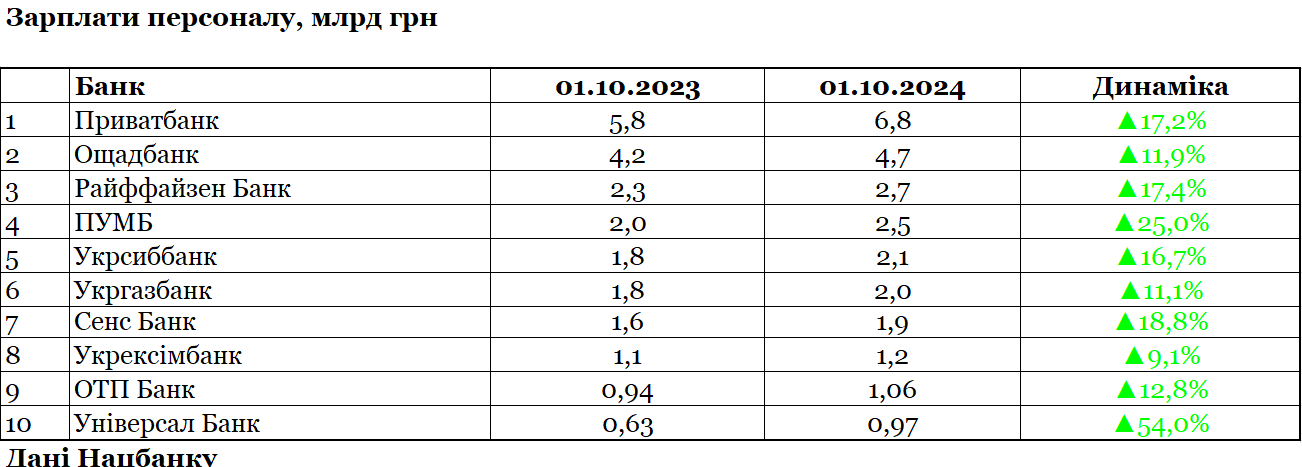

Зокрема, витрати на зарплати персоналу за 9 місяців 2024 року банки наростили на 18,2% (на 5,5 млрд грн), порівнюючи з аналогічним періодом 2023-го, та на 35,6% (на 9,4 млрд грн), порівнюючи з передвоєнним 2021-м.

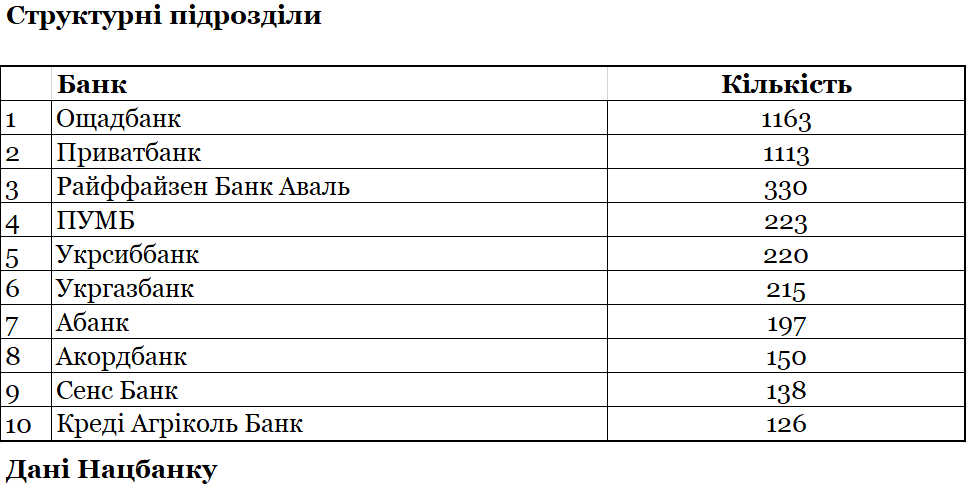

Найбільші зарплатні фонди зосереджені в системних банках із великою мережею відділень: наприклад, у Приватбанку — 1 113, в Ощадбанку — 1 163, у Райффайзен Банку — 330.

Хоча, якщо підняти дані НБУ щодо складу філіальних мереж, то вони не повністю співпадуть із зарплатним рейтингом.

На цю десятку найбільших припадає 3 875 відділень банків, а на всю систему — 5 053. При тому, що у 9 банків досі немає жодного відділення, а у 3-х — тільки по одному.

В абсолютних значеннях найсильніше свої зарплатні витрати за 9 місяців наростили не лише багатофіліальні Приватбанк (на 939,7 тис. грн — до 6,8 млрд грн), ПУМБ (на 525,3 млн грн — до 2,5 млрд грн), Ощадбанк (на 502,2 млн грн — до 4,7 млрд грн), Райффайзен Банк (на 395,2 млн грн — до 2,7 млрд грн), але й Універсал Банк — на 340,4 млн грн (до 972,8 млн грн) із 13 відділеннями, відомий своїм проєктом monobank.

Якщо дивитися на відсоткові прирости зарплат, то виділяються декілька невеликих банків:

- Асвіо Банк — на 174,3% (на 100,3 млн грн) — до 157,8 млн грн;

- РВС Банк — на 128,5% (на 68 млн грн) — до 120,9 млн грн;

- Банк ¾ — на 124,1% (на 63,1 млн грн) — до 114 млн грн;

- Агропросперіс Банк — на 69,8% (на 35,3 млн грн) — до 85,8 млн грн;

- Банк Авангард — на 56,8% (на 13,9 млн грн) — до 38,3 млн грн.

Усього збільшення зарплатних витрат зафіксовано у 57 банків із 62, скорочення — лише у 5-ти. Найсильніше ці витрати зрізали в Сітібанку — на 17,8 млн грн (на 9% — до 179,8 млн грн), і в банку «Траст-Капітал» — на 4,1 млн грн (на 17,8% — до 18,7 млн грн).

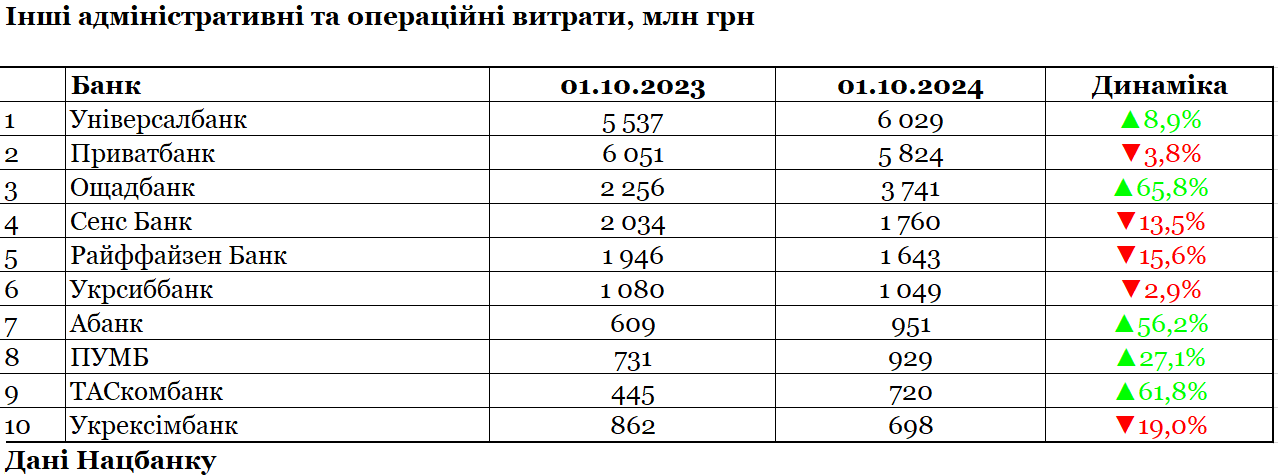

Витрати за статтею «інші адміністративні та операційні витрати» наша банківська система за 9 місяців 2024 року збільшила на 11,4% — до 29,6 млрд грн (порівнюючи з аналогічним періодом 2023-го). А це означає, що зросли в тому числі винагороди, бонуси та інші виплати для високих керівників та персоналу відділів продажу (отримують свій відсоток).

Найсильніше ці витрати в грошах наростила така 5-ка:

- Ощадбанк — на 1,5 млрд грн (на 65,8%) — до 3,7 млрд грн;

- Універсал Банк — на 492 млн грн (на 8,9%) — до 6 млрд грн;

- Абанк — на 341,8 млн грн (на 56,1%) — до 950,8 млн грн;

- Таскомбанк — на 274,8 млн грн (на 61,8%) — до 720 млн грн;

- Банк Південний — на 229,9 млн грн (на 55%) — до 647,8 млн грн.

Найсерйозніші відсоткові прирости у невеликих структур. Наприклад, у банку «Траст-Капітал» відразу у 7,3 раза (до 3 млн грн), Українського банку реконструкції та розвитку — у 3,7 раза (до 17,8 млн грн), а Європромбанку — у 3,5 раза (до 33,8 млн грн).

Загалом інші адмінвитрати наростили 48 банків із 62, а скоротили лише 14. Найбільші мінуси тут у такої трійки:

- Райффайзен Банк — на 303 млн грн (на 15,6%) — до 1,6 млрд грн;

- Сенс Банк — на 273,9 млн грн (на 13,5%) — до 1,76 млрд грн;

- Приватбанк — на 227,8 млн грн (на 3,8%) — до 5,8 млрд грн.

Великі бонуси та 13-ті зарплати фінансисти зазвичай отримують за підсумками року, тому їх зможемо оцінити вже після публікації звітності за IV квартал 2024 року.

Податки сплачують вибірково

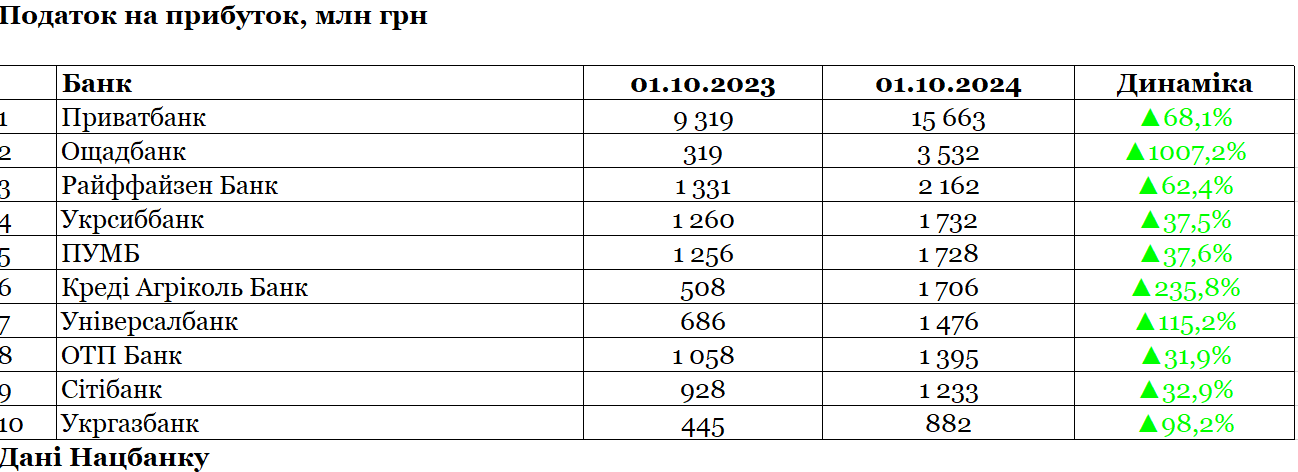

За 9 місяців 2024 року сума сплаченого банками податку на прибуток зросла в 1,85 раза — з 19 млрд грн рік тому до 35,2 млрд грн.

При цьому важливо пам'ятати, що підвищення податкової ставки (до 50%) у 2023 році відбулося лише під завісу року, у IV кварталі, і за підсумком 9 місяців банки платили ще за старою ставкою 18%. А в 2024-му розрахунок із держбюджетом відбувався за ставкою 25%, 50%-ий податок банки заплатять знову пізніше через підписання ресурсного закону, що затягнулося.

Лідерами зі сплати податку стали державні Приватбанк (15,7 млрд грн) та Ощадбанк (3,5 млрд грн).

Крім того, за 9 місяців 2024 року податкові платежі в обсязі сильно наростили:

- Креді Агріколь Банк — на 1,2 млрд грн (на 235,8%) — до 1,7 млрд грн;

- Райффайзен Банк — на 830,4 млрд грн (на 62,4%) — до 2,2 млрд грн;

- Універсал Банк — на 789,6 млн грн (на 115,2%) — до 1,5 млрд грн.

А якщо дивитися на відсоткові прирости, то можна виділити Банк Кредит Дніпро — у 248 раза (до 87,9 млн грн), Сенс Банк — у 22 раза (до 29 млн грн) та МТБ Банк — у 17 разів (до 220,1 млн грн).

Збільшення податкових платежів зафіксовано у 43 банків із 62, а скорочення — у 12-ти. Найбільше скорочення обсягу сплачених податків показали:

- Банк Авангард — на 43,6 млн грн (на 85,3%) — до 7,5 млн грн;

- Банк «Кліринговий дім» — на 21,5 млн грн (на 29%) — до 52,6 млн грн;

- Піреус Банк МКБ — на 18,7 млн грн (на 71,6%) — до 7,4 млн грн.

У двох банків негативні значення у податкових платежах: Оксі Банк (-2,1 млн грн) та Банк Грант (-150 тис. грн). А п'ять — нульові: державних Укрексімбанку і Першого Інвестиційного Банку, а також у Кредит Європа Банку, РВС Банку і Комінвестбанку.

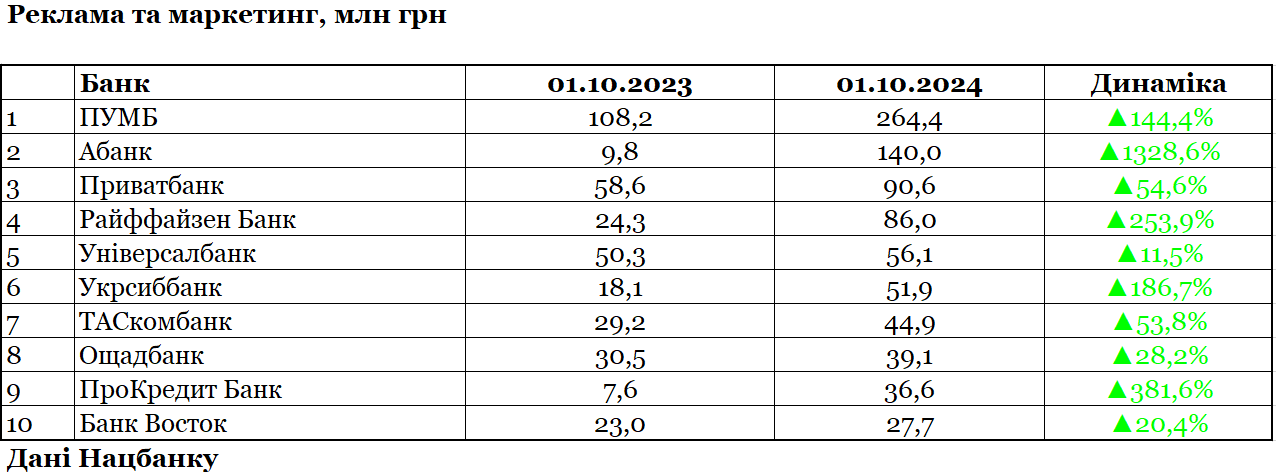

Мільярд на розкручування: банки подвоїли рекламний бюджет

Банкірам важливо боротися за увагу клієнтів, тож витрати у категорії «реклама та маркетинг» зростають як на дріжджах: у 2,1 раза за 9 місяців 2024 року (порівнюючи з аналогічним періодом 2023-го) — 1,03 млрд грн.

Найбільші бюджети формують роздрібні банки та структури, які роблять ставку на обслуговування малого та середнього бізнесу.

Найбільше живих грошей у рекламні бюджети за рік вкинула така 5-ка:

- ПУМБ — +156,3 млн грн (приріст на 144,4%) — до 264,4 млн грн;

- Абанк — +130,1 млн грн (на 1−328%) — до 140 млн грн;

- Райффайзен Банк — +61,7 млн грн (на 253,9%) — до 86 млн грн;

- Укрсиббанк — +33,8 млн грн (на 186,7%) — до 51,9 млн грн;

- Приватбанк — +32 млн грн (на 54,76) — до 90,6 млн грн.

Якщо дивитися на відсоткові прирости, то виділяються невеликий банк «Український капітал», який майже «не світився», а тепер наростив рекламно-маркетингові витрати у 5 разів (до 2,3 млн грн), Піреус Банк МКБ — у 4 раза (до 6,1 млн грн). А ще така трійка:

- Укргазбанк — на 388% (на 12,1 млн грн) — до 15,2 млн грн;

- ПроКредит Банк — на 381,6% (на 29,1 млн грн) — до 36,6 млн грн;

- Банк Глобус — на 340% (на 11,9 млн грн) — до 15,4 млн грн.

Загалом збільшили рекламний кошторис 48 вітчизняних банків, а 14 структур його скоротили. Найсильніші урізання зафіксовано у Сенс Банку — на 9,6 млн грн (на 37,5% — до 16,1 млн грн) та в Індустріалбанку — на 2,2 млн грн (на 83% — до 446 тис. грн). Нульові бюджети зберегли 10 банків, більшість із яких із іноземним капіталом (Сітібанк, ІНГ Банк Україна, Дойче Банк ДБУ).

Хто найбільше заробив на комісіях

Звичайно ж, щедра видаткова частина була б неможливою без заробітку. Дохідна частина нашої банківської системи стабільно зростає, попри війну, економічні та інші проблеми. Що видно, якщо аналізувати загальний показник — «всі доходи», без вирахування податків та інших витрат. Їхній розмір за 9 місяців 2024 року зріс на 16% (до 252,8 млрд грн), порівнюючи з аналогічним періодом 2023-го.

Загальні витрати при цьому підвищилися лише на 11% (100 млрд грн), а розмір резервів зріс на 2,4% (до 366,2 млрд грн).

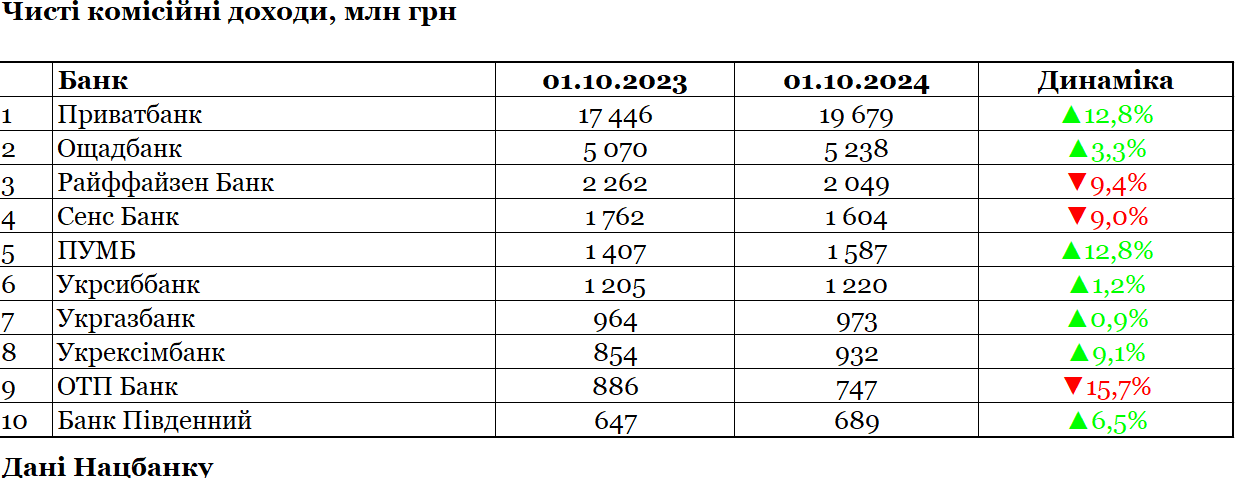

При цьому помітно посилився темп зростання чистих комісійних заробітків банків: якщо рік тому вони збільшилися лише на 5% (до 34,9 млрд грн), то у 2024-му — вже на 11,7% (до 41 млрд грн). Банки залишають клієнтам все менше безкоштовних опцій та сервісів, і ті змушені платити за кожну платіжку, документ, послугу.

Тариф з'явився майже на все, а звичні комісії поступово підвищують. Навіть найдешевші IBAN-платежі за номерами рахунків дорожчають з 0,5% до 1,5% суми, хоча влада просувала їх як економ-пропозицію: проходять через систему електронних платежів Нацбанку з мінімальними або нульовими цінниками від регулятора. Вони стали популярнішими з жовтня 2024 року — після запровадження НБУ обмеження на p2p-перекази (за номерами карток) у 150 тис. грн/міс.; за різними оцінками, попит зріс на 40%.

Щоб зрозуміти, хто найбільше бере за свої послуги, «Мінфін» вивчив динаміку саме за показником «чистого відсоткового доходу», за яким можна зрозуміти, яка структура найбільше заробляє на комісіях.

Найсильніше чисті комісійні доходи наростила така 5-ка:

-

Приватбанк — на 2,2 млрд грн (на 12,8%) — до 19,7 млрд грн;

-

Універсал Банк — на 759,6 млн грн (на 103,1%) — до 22,9 млн грн;

-

Абанк — на 437,3 млн грн (на 189,6%) — до 667,9 млн грн;

-

Банк Альянс — на 423,2 млн грн (на 183,8%) — до 653,4 млн грн;

-

ПУМБ — на 180,3 млн грн (на 12,8%) — до 1,6 млрд грн.

Багато з них входить до списку банків, які найактивніше обслуговують фізосіб. Хоча, наприклад, той самий Банк Альянс має лише 54,3 тис. осіб (хоча за рік і додалося 16,8 тис. осіб), і за цим показником банк лише 28-й із 62 діючих.

Цікаву динаміку має Універсал Банк (monobank), який рік тому показував у звітності негативний показник за чистим комісійним доходом (-736,7 млн грн), а тепер у нього зафіксовано приріст понад 100%.

Для розуміння, «Мінфін» підняв статистику щодо чисельності клієнтів-фізичних осіб, що обслуговуються.

.jpg)

Із неї видно, що державний Приватбанк зміг наростити комісійні заробітки відразу на 12,8% при скороченні чисельності фізосіб, що обслуговуються, на 0,7% (на 169,9 тис. осіб). А ОТП Банк втратив 412 тис. вкладників-фізособ — майже третину, а на комісійному заробітку просів лише на 15,7% (138,5 млн грн).

Із 62 банків збільшення комісійних заробітків зафіксовано у 43 банків, а скорочення — у 19. Найвідчутніше — у Райффайзен Банку — на 213,7 млн грн (на 9,4% — до 2 млрд грн), і у Сенс Банку — 158 млн грн (9% — до 1,6 млрд грн).

Із даних щодо чисельності клієнтів-фізособ зрозуміло, що протягом останнього року досить активно закривали рахунки і змінювали банки. Скорочення чисельності вкладників-фізособ було зафіксовано відразу у 31 банку, і, окрім згаданих, можна додати показники Банку Південний, від якого пішли 187 тис. осіб (25,7%), і тепер він обслуговує 542,1 тис. вкладників, а також Укрексімбанк, який втратив 141,4 тис. клієнтів (22,6%) і залишився з 484,1 тисячами.

Прирости за чисельністю вкладників із рахунками показали 29 банків, а дві структури досі не відкрили жодного рахунку фізособі — ІНГ Банк Україна та Дойче Банк ДБУ.

Населення кредитують активніше, ніж бізнес

Чисті відсоткові заробітки банківська система збільшувала ще активніше, ніж комісійні. За 9 міс. 2024 року вони підвищилися на 17,7% (до 172,5 млрд грн). Сюди входить все: відсотки, отримані від Нацбанку за його депозитними сертифікатами (розташовуються щодня), за держоблігаціями (ОВДП) уряду, за кредитами позичальників.

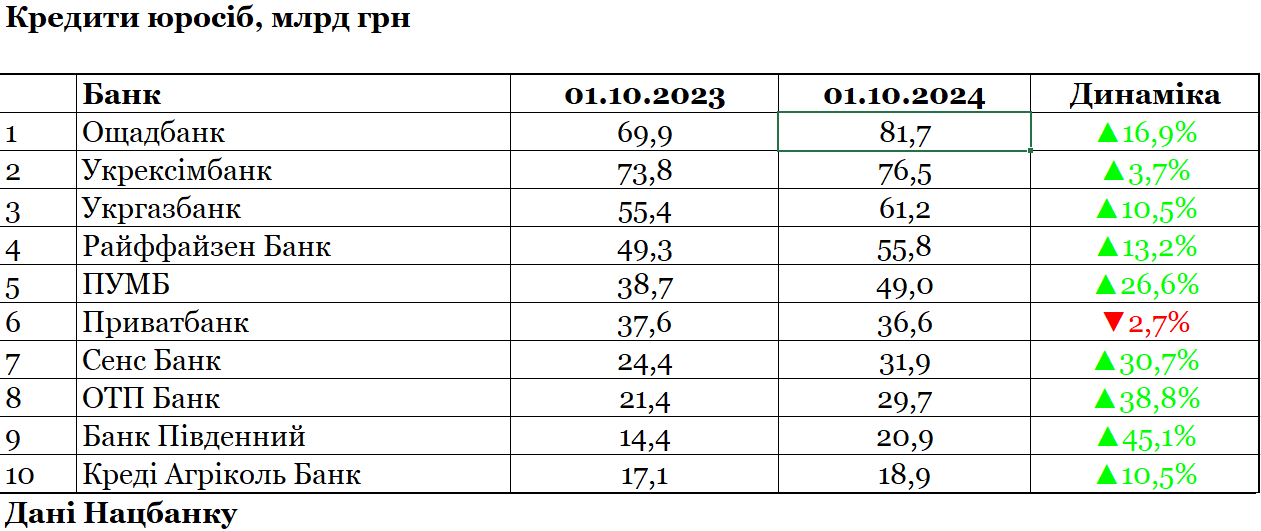

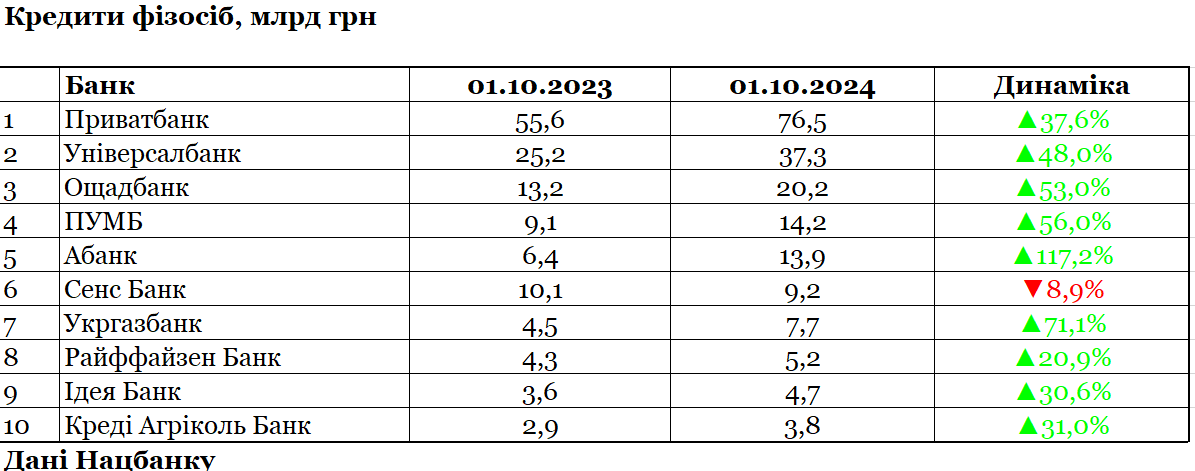

Загальний кредитний портфель банківської системи за рік зріс на 21% — до 801,6 млрд грн (категорія «кредити та заборгованість клієнтів»). Найактивніша динаміка за зростанням кредитування зафіксована не у компаній, а в роздробі, у населення:

- кредитування юросіб — зросло на 15,3% — до 592,9 млрд грн;

- кредитування фізосіб — збільшилося на 40,4% — до 208,7 млрд грн.

Лідерство у фінансуванні бізнесу повністю на боці держбанків, у яких три найбільші портфелі з приростами. Навіть при скромному темпі Укрексімбанку. Через що мало хто вірить, що Ексім зможе за підсумками 2024 року дотягнутися до обсягу Ощадбанку, де, як зазначає багато хто, швидше схвалюються пільгові програми як на державному рівні, так і в областях.

Прогрес Ощадбанку відзначають усі, проте завжди нагадують про ключовий ризик інтенсивного зростання кредитного портфеля — збільшення неповернень, проблемного портфеля. Те ж саме говорять і щодо його найближчих конкурентів.

5-ка найбільших приростів корпоративного портфеля в грошах виглядає так:

- Ощадбанк — на 11,9 млрд грн (на 16,9%) — до 81,7 млрд грн;

- ПУМБ — на 10,3 млрд грн (на 26,7%) — до 49 млрд грн;

- ОТП Банк — на 8,3 млрд грн (на 38,8%) — до 29,7 млрд грн;

- Сенс Банк — на 7,5 млрд грн (на 30,9%) — до 31,9 млрд грн;

- Банк Південний — на 6,6 млрд грн (на 45,7%) — до 20,9 млрд грн.

Якщо дивитися на відсоткову динаміку, то видно пожвавлення менших структур:

- Дойче Банк ДБУ — на 224,8% (на 1,2 млрд грн) — до 1,8 млрд грн;

- Оксі Банк — на 207,9% (на 179 млн грн) — до 265 млн грн;

- Радабанк — на 117,9% (на 1,2 млрд грн) — до 2,3 млрд грн.

Усього збільшення кредитування бізнесу показали 37 банків, а скорочення — 23. Найсильніше зменшилися портфелі в Укрсиббанку — на 1,7 млрд грн (на 17,1% — до 8 млрд грн), і Приватбанку — на 1 млрд грн (на 2,7% — до 36,6 млрд грн). Два банки досі не видали компаніям жодного кредиту та зберігають нульові портфелі — БТА Банк та Українську реконструкцію та розвиток.

Список найбільших роздрібних кредиторів за 9 місяців 2024 року не змінився. Приватбанк продовжує домінувати на картковому ринку: наростив обсяг кредитування на 20,9% (на 37,7%) та закріпився на 76,5 млрд грн. Трійка його найближчих переслідувачів також показувала значну динаміку, проте не змогла дотягнутися до лідера:

- Універсал Банк (monobank) — на 12,1 млрд грн (на 48,3%) — до 37,3 млрд грн;

- Абанк — на 7,5 млрд грн (на 116,6%) — до 13,9 млрд грн;

- Ощадбанк — на 7 млрд грн (на 53,1%) — 20,2 млрд грн;

- ПУМБ — на 5,1 млрд грн (на 56,3%) — до 14,2 млрд грн;

- Укргазбанк — на 3,2 млрд грн (на 72,3%) — до 7,7 млрд грн.

Якщо оцінювати відсоткові прирости у роздробі, то можна виділити аномальне збільшення портфелів у невеликих структур: Альтбанк — на 414,4% (до 26,2 млн грн), Радабанк — на 200% (до 201,7 млн грн), Банк Альянс — на 142,7% (до 226,1 млн грн).

За рік кредитування фізосіб наростили 29 банків, а скоротили — 28. Найсильніше портфелі зменшилися у таких структур:

- Кредобанк — на 1,4 млрд грн (на 42,2%) — до 1,9 млрд грн;

- Сенс Банк — на 857 млн грн (на 8,9%) — до 9,2 млрд грн;

- Правекс Банк — на 192 млн грн (на 18,5%) — до 843,2 млн грн.

П'ять банків не видали людям жодного кредиту та залишаються на нулях: Дойче Банк ДБУ, ІНГ Банк Україна, Кредит Європа Банк, СЕБ Банк Корпоративний та Український банк реконструкції та розвитку.

Держструктури — головні кредитори уряду

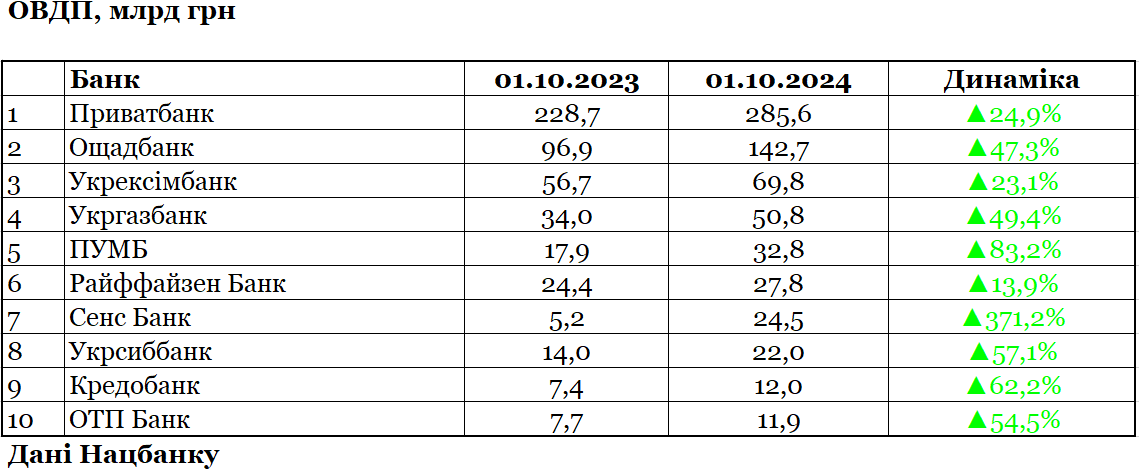

Із завидною постійністю банки продовжують нарощувати вкладення в облігації внутрішньої держпозики. За 9 місяців 2024 року банківський портфель ОВДП збільшився ще на 35,7% (до 772,8 млрд грн), порівнюючи з аналогічним періодом 2023-го.

Рік тому НБУ дозволив формувати за рахунок держоблігацій певних випусків частину обов'язкових резервів і створив таким чином стабільний попит на ці папери.

Левова частина ОВДП вже за традицією лежить у портфелях держбанків — 74,2%. Останніми роками держструктури такими інвестиціями підтримують уряд, коли він потребує коштів для покриття дефіциту держбюджету.

Найбільше придбання держоблігацій за рік збільшила така 5-ка:

- Приватбанк — на 56,9 млрд грн (на 24,9%) — до 285,6 млрд грн;

- Ощадбанк — на 45,7 млрд грн (47,3%) — до 142,7 млрд грн;

- Сенс Банк — на 19,3 млрд грн (на 371,2%) — до 24,5 млрд грн;

- Укргазбанк — на 16,8 млрд грн (на 49,5%) — до 50,8 млрд грн;

- ПУМБ — на 14,9 млрд грн (на 83,4%) — до 32,8 млрд грн.

Держава залишається найулюбленішим позичальником у банків, і цей тренд, напевно, збережеться.

Якщо дивитися на відсоткові прирости вкладень у держоблігації, можна виділити декілька невеликих структур:

- Піреус Банк МКБ — у 17,8 раза (до 650 млн грн);

- Український банк реконструкції та розвитку — у 6 разів (до 122,9 млн грн);

- Банк «Траст-Капітал» — у 5,8 раза (до 107,7 млн грн).

Збільшення таких інвестицій зафіксовано у 45 банків із 62, зменшення — у 9-ти.

Навряд чи банки сильно розпродавали портфелі ОВДП (виняток — продаж своїм клієнтам), найчастіше відбувалося погашення паперів Міністерством фінансів, після чого фінансисти не докуповували нових облігацій. Найсильніше портфелі цих паперів скоротили:

- Універсал Банк — на 6,7 млрд грн (на 40,3%) — до 10 млрд грн;

- Міжнародний інвестиційний банк — на 2,4 млрд грн (на 54,4%) — до 1,98 млрд грн;

- Кристалбанк — на 216,4 млн грн (на 55%) — до 177,1 млн грн.

Ще три банки утримують ОВДП-інвестиції в колишніх обсягах і п'ятеро зберегли нульові портфелі: Індустріалбанк, Асвіо Банк, банк «Портал», Полікомбанк і банк «Фамільний».

Бізнес довіряє гроші держбанкам та іноземцям

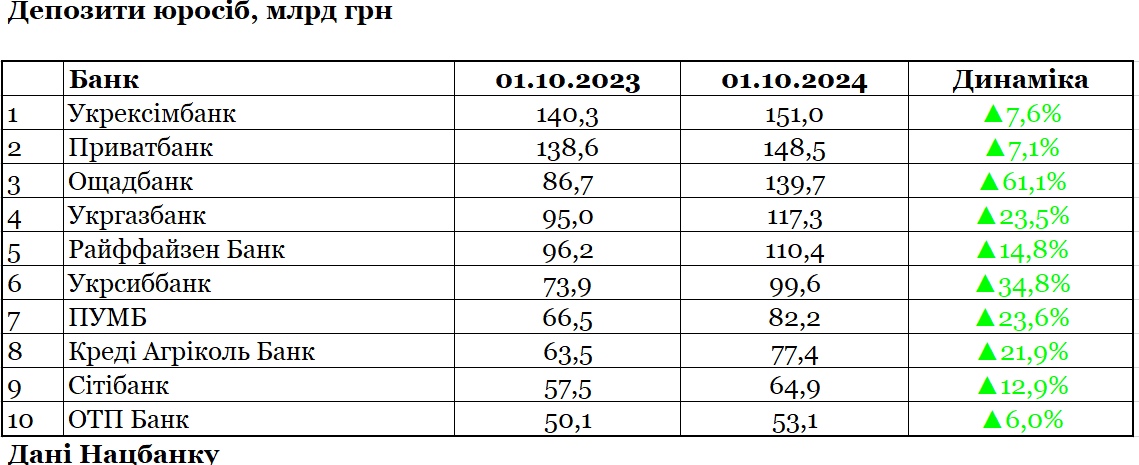

Якщо дивитися на залучення коштів, то сильніше почав проявлятися акцент у бік бізнесу. Банки почали активніше збирати вклади юросіб: за 9 місяців 2024 року їх обсяг зріс на 21,2% (до 1,4 трлн грн), тоді як фізосіб — лише на 16,7% (до 1,2 трлн грн). Що можна пояснити у тому числі й пригальмовуванням компаніями своїх інвестиційних проєктів. Розвивати виробництво виявилося не так вигідно, як заробляти на депозитах.

Вклади українських підприємств не захищені державою, як депозити населення: у разі закриття банку, юрособа не отримає компенсації. Тому компанії більше довіряють держбанкам (7), у яких зосереджено 43,4% (607,8 млрд грн) всіх їхніх вкладень. На другому місці йдуть представники іноземних банківських груп (14) — 36,3% (507,9 млрд грн), і на останньому місці банки з приватним капіталом (41) — 20,3% (283,9 млрд грн).

Тому лідери цього ринку не змінюються, хоча Ощадбанк, нарощуючи кредитування бізнесу, дедалі більше заманює до себе його капітали.

Найбільші прирости корпоративного депозитного портфеля зафіксовані у такої 5-ки:

- Ощадбанк — на 53 млрд грн (на 61,1%) — до 139,7 млрд грн;

- Укрсиббанк — на 25,8 млрд грн (на 34,8%) — до 99,6 млрд грн;

- Укргазбанк — на 22,2 млрд грн (на 23,5%) — до 117,3 млрд грн;

- Сенс Банк — на 20,4 млрд грн (на 67,2%) — до 50,7 млрд грн;

- ПУМБ — на 15,6 млрд грн (на 23,6%) — до 82,2 млрд грн.

Найсильніші відсоткові прирости зборів депозитів юросіб показали невеликі банки. Наприклад, у Європромбанку розмір портфеля підскочив відразу в 11,4 раза (до 1,1 млрд грн), у Банку ¾ — у 5,7 раза (до 1 млрд грн), в Українського банку реконструкції та розвитку — у 3,7 раза (до 448,3 млн грн).

Загалом залучення вкладів бізнесу за 9 місяців 2024 року змогли наростити 47 банків, а зменшення зафіксовано у 15-ти. Найсуттєвіше — у банку «Український капітал» — на 1,4 млрд грн (на 68,8% — до 652,4 млн грн), у Комінбанку — на 767 млн грн (на 19,4% — до 3,2 млрд грн) та РВС Банку — на 494 млн грн (на 25,3% — до 1,5 млрд грн).

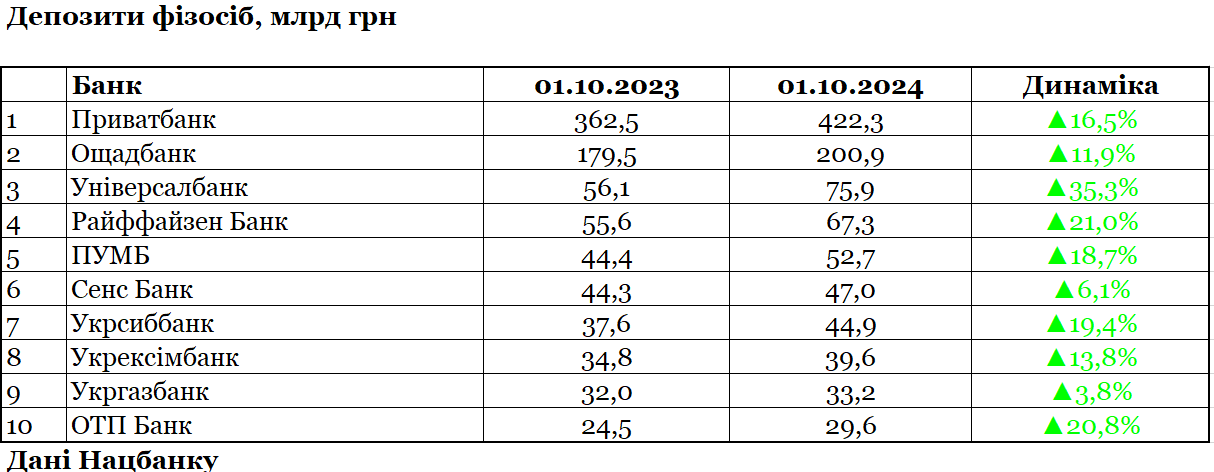

Незмінними лідерами у залученні депозитів фізосіб залишаються два державні Приватбанк та Ощадбанк, через які проводяться ледь не всі бюджетні виплати населенню. Хоча зусилля Універсал Банку (monobank) зі збору коштів українців також помітні.

Найбільші прирости за депозитами громадян показала така 5-ка:

- Приватбанк — на 59,8 млрд грн (на 16,5) — до 422,3 млрд грн;

- Ощадбанк — на 21,5 млрд грн (на 11,9%) — до 200,9 млрд грн;

- Універсал Банк — на 19,8 млрд грн (на 35,3%) — до 75,9 млрд грн;

- Райффайзен Банк — на 11,7 млрд грн (на 21%) — до 67,3 млрд грн;

- ПУМБ — на 8,3 млрд грн (на 18,7%) — до 52,7 млрд грн.

Якщо дивитися на відсоткові прирости, то тут виділяються:

- Банк Авангард — на 141,5% (на 150,5 млн грн) — до 256,7 млн грн;

- Асвіо Банк — на 56,6% (на 175,5 млн грн) — до 485,7 млн грн;

- Радабанк — на 55,8% (на 1 млрд грн) — до 2,9 млрд грн.

Усього збільшити депозитні портфелі фізосіб змогли 47 банків із 62, а їхнє зменшення зафіксовано у 12-ти. Найсуттєвіше — у Мотор-Банку — на 592,3 млн грн (на 89% — до 73,5 млн грн), і у Банку інвестицій та заощаджень — на 164,6 млн грн (на 11,1% — до 1,3 млн грн). Три банки зберегли нульові портфелі: Дойче банк ДБУ, ІНГ Банк Україна та Сітібанк.

Читайте також: Великі банки хочуть запровадити новий маркер фінмону: внесення готівки від 50 тис. грн

Від акціонерів потрібно буде більше грошей

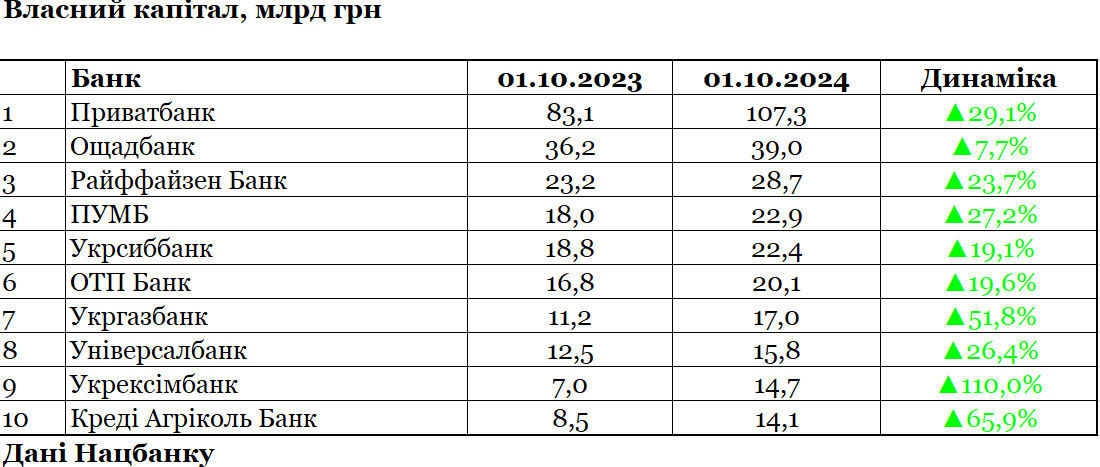

Капіталізація банківської системи відбувається здебільшого за рахунок розформування резервів та прибутку. За 9 місяців 2024 року власний капітал нашої банківської системи зріс на 26,1% (порівнюючи з 9 міс. 2023-го) — до 392 млрд грн.

Найбільші збільшення власних капіталів зафіксовані у цієї 5-ки:

- Приватбанк — на 24,2 млрд грн (на 29,1%) — до 107,3 млрд грн;

- Укрексімбанк — на 7,7 млрд грн (на 110%) — до 14,7 млрд грн;

- Укргазбанк — на 5,8 млрд грн (на 51,8%) — до 17 млрд грн;

- Креді Агріколь Банк — на 5,7 млрд грн (на 65,9%) — до 14,1 млрд грн;

- Райффайзен Банк — на 5,5 млрд грн (на 23,7) — до 28,7 млрд грн.

Найбільші скорочення відбулися у банку «Грант» — на 119,7 млн грн (на 18,2% — до 538,1 млн грн), Банку Авангард — на 82,5 млн грн (на 18,3% — до 367,7 млн грн) та банку «Кліринговий дім» — на 80,3 млн грн (на 7,1% — до 1,1 млрд грн).

Із 62 банків власні капітали наростили 49 структур, а скоротили — 13.

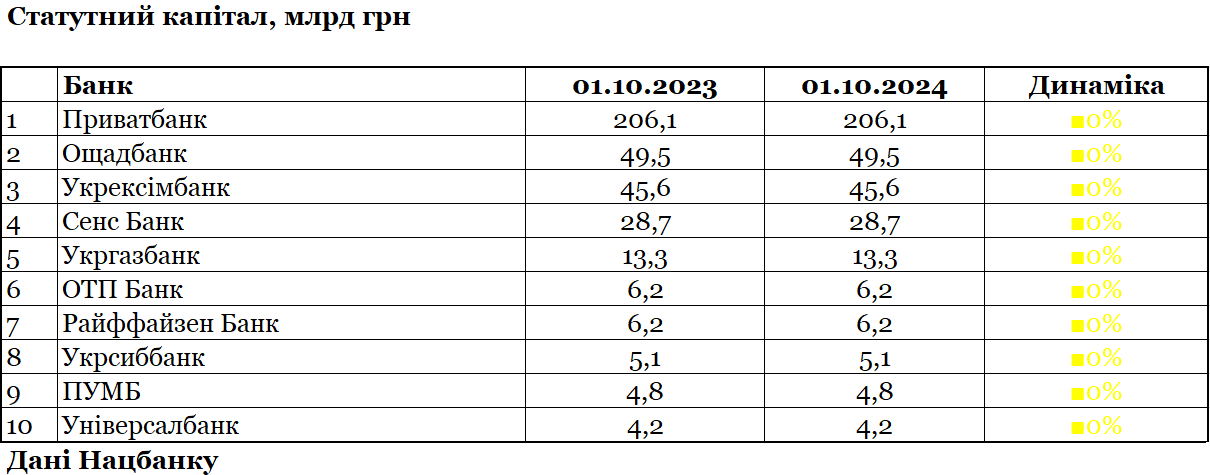

Зовсім інша історія зі статутними капіталами банків — вкладеннями акціонерів, де збільшення розмірів зафіксовано лише у 7 структур:

- Абанк — на 601,2 млн грн (на 39,7%) — до 2,1 млрд грн;

- Правекс Банк — на 275,1 млн грн (на 28,1%) — до 1,3 млрд грн;

- Банк Восток — на 261,7 млн грн (на 20,8%) — до 1,5 млрд грн;

- Кристалбанк — на 156,4 млн грн (59,1%) — до 421,1 млн грн;

- Банк «Грант» — на 100 млн грн (на 20%) — до 600 млн грн;

- Полтава Банк — на 68,2 млн грн (на 12,2%) — до 629,2 млн грн;

- Банк Авангард — на 31,7 млн грн (на 15,9%) — до 231,8 млн грн.

При цьому Нацбанк у своїх реєстрах зафіксував зміну складу акціонерів тільки в одному випадку — з Банком Восток, де чисельність співвласників зросла з 8 до 11 осіб: з'явилися три міноритарії з українським громадянством — Павло Роганов, Андрій Шутко та Сурен Іскандарян, які отримали пакети у 0,12% кожен через АТ «Фоззі груп», у якого 50%-ий пакет банку. В решті банків збереглися колишні склади акціонерів, які збільшили свої вкладення у структури.

Зменшення статутного капіталу зафіксовано лише в одного банку — «Кліринговий дім»: на 26,9 млн грн (на 5,3%) — до 483,5 млн грн.

Водночас в офіційній звітності НБУ у трьох банків зафіксовані незареєстровані статутні капітали, які, мабуть, закінчують оформлення та також мають поповнити статутники:

- Банк Львів — на 241,7 млн грн (статутний капітал становить 708,4 млн грн);

- Скай Банк — на 25,2 млн грн (200 млн грн);

- Кредитвест Банк — на 4,1 млн грн (364,4 млн грн).

При цьому у топ-10 за капіталізацією статутні капітали не змінилися.

Передумов для нарощування тут поки що немає. Натомість багато суперечок навколо невеликих структур, у яких статутні фонди сформовані за старою мінімальною законодавчою вимогою — 200 млн грн. Оскільки Україна в Меморандумі МВФ взяла на себе зобов'язання підвищити мінімальну вимогу до таких капіталів до європейського рівня в 5 млн євро, яка в міру подальшої девальвації гривні створюватиме проблеми для власників малих банків.

Щоб не втратити ліцензію, їм доведеться збільшити вкладення у свої структури на 70−100 млн грн, залежно від зниження курсу гривні. При цьому немає впевненості, що всі впораються з новою вимогою. Джерела «Мінфіну» у Нацбанку кажуть, що найближчий рік-півтора регулятор допускає можливість закриття близько 10 українських банків.

Автор:

Коментарі - 2