Банківська система залишається однією з найнезламніших ланок української економіки. Попри війну, високі податки, мізерні вливання акціонерів, зростаючі витрати на зарплати та рекламу, прибуток банків впевнено зростає. Причому не лише за рахунок держбанків, на кшталт Привату, а й у менших фінустанов. Це показав аналіз «Мінфіну» офіційної звітності НБУ за перше півріччя 2024 року. Розповідаємо про найцікавіші моменти.

25 вересня 2024, 7:30

Приват, monobank, Абанк та інші — де збирають гроші, рекламуються та заробляють

На чому заробляли банкіри

За даними Нацбанку, на 1 липня 2024 року загальний розмір прибутку після оподаткування 62 банків, що діяли на той момент, склав 79 млрд грн. Це на 17% більше, ніж за аналогічний період 2023 року (67,6 млрд грн).

Наразі вже можна говорити про відновлення стабільних заробітків банкірів. Перед війною, за підсумками І півріччя 2021/2020, заробітки банків збільшилися на 26%, тобто зараз фінансисти наближаються до довоєнного темпу. А якби не підвищена ставка з податку на прибуток (18% тоді і 25% зараз), то вже б на нього вийшли.

Як і раніше, найбільше банкіри заробляють на відсотках за депозитними сертифікатами, ОВДП (облігаціями внутрішньої держпозики) та кредитами, хоча кредитна складова залишається скромною. У січні-червні 2024 року чисті відсоткові доходи банківської системи збільшились на 20,6% — до 112,9 млрд грн. Хоча, після зниження за останній рік облікової ставки з 25% до 13%, відчувається низхідний тренд: у І півріччі 2023 року приріст таких доходів становив 40,8% (до 93,6 млрд грн), 2022-го — на 24,2 % (66,5 млрд грн), 2021-го — на 30,8% (53,5 млрд грн).

Банки, звичайно, додають до своїх тарифних планів дедалі більше різноманітних комісій (особливо при обслуговуванні карток), проте їм не вдається добряче збільшити свої заробітки на комісіях. В останньому півріччі чисті комісійні доходи банківської системи зросли лише на 5,6% — до 27,1 млрд грн. Багато спостерігачів пояснювали це, зокрема, активізацією боротьби з дропами (люди передають картки третім особам, і з них активніше ганяють платежі). Як не крути, але в результаті комісійні заробітки банків учетверо поступаються відсотковим.

Комісійні надходження у банків вочевидь буксують, збільшуючись лише пропорційно до інфляції з невеликим запасом. Для розуміння динаміки, «Мінфін» зібрав розмір чистого комісійного доходу за І півріччя протягом останніх років:

- 2023-й — 25,6 млрд грн,

- 2022-й — 21 млрд грн,

- 2021-й — 26,3 млрд грн.

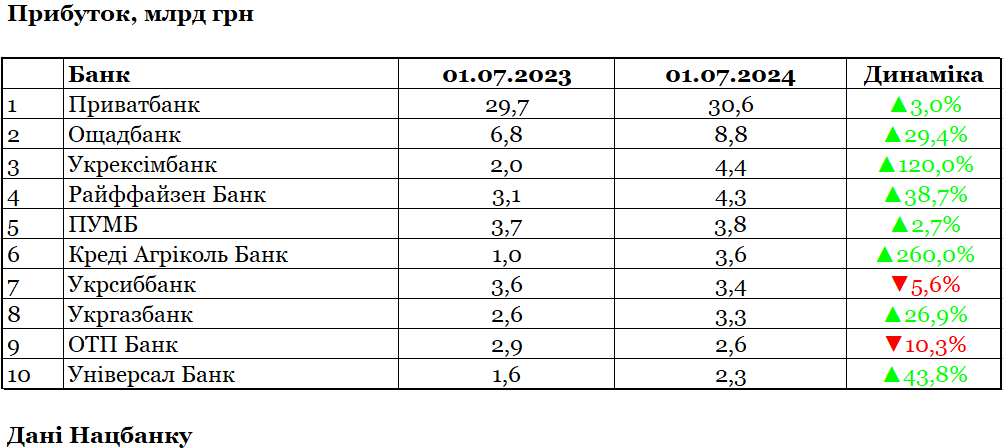

Ще цікавіше виглядає список структур, які найбільше заробляють: у січні-червні 2024 року він зазнав змін. Два перші місця у рейтингу за прибутком після оподаткування все ще тримають державні Приватбанк (30,6 млрд грн) та Ощадбанк (8,8 млрд грн), але третє залишив ПУМБ. Він наростив заробіток лише на 2,7% і зафіксував прибуток у розмірі 3,8 млрд грн, з яким опинився на 5-й позиції. Третє місце в Укрексімбанку, який несподівано для багатьох удвічі покращив фінрезультат і показав прибуток у розмірі 4,4 млрд грн.

Також ТОП-10 за прибутковістю залишив Сітібанк: за підсумками І півріччя 2023-го, він був на 7 місці із заробітком 2,8 млрд, а тепер лише на 12-му — з 2,2 млрд грн (мінус 20,5%). Також із першої десятки за прибутковістю вибув державний Сенс Банк — із 9-ї позиції перемістився на 11-у, хоча й покращив фінрезультат із 2,1 млрд грн до 2,3 млрд грн (на 6,3%).

Одночасно впадає в око скорочення доходів двох «іноземців», які також опустилися в рейтингу з 4 на 7-е місце та з 6 на 9-е відповідно: у січні-червні 2024 року Укрсиббанк скоротив прибуток на 5,6% (до 3, 4 млрд грн), а ОТП Банк — на 10,3% (до 2,6 млрд грн).

Водночас до десятки тих, хто найбільше заробляє, пробилися Креді Агріколь Банк (зростання в 3,6 раза — до 3,6 млрд грн) та Універсал Банк (збільшення в 1,4 раза — до 2,3 млрд грн), які в першому півріччі 2023 року посідали 12 та 11 місця, а тепер вийшли на 6 та 10 позиції відповідно.

Скромний Приват та активний Агріколь: хто як збирав прибуток

Досі всі спостерігали за солідними приростами прибутку у держбанків, тепер же активніше проявляти себе почали й менші структури. Кожна у своїх масштабах, зрозуміло. Таку динаміку чистого прибутку зафіксовано за трьома групами, на які банківську систему ділить наш НБУ:

- +20% (до 49,4 млрд грн) — банки з державною часткою (6 установ);

- +1,8% (до 18,4 млрд грн) — структури іноземних банківських груп (14);

- +33,7% (до 11,3 млрд грн) — банки з приватним капіталом (42).

В абсолютних значеннях у лідерах, звісно, залишаються держбанки, на які припадає 62,5% усього чистого прибутку. Хоча цього разу Приватбанк і наростив заробіток лише на 3% (до 30,6 млрд грн), але солідніші прирости продемонстрували Ощадбанк (на 29,4%), Укрексімбанк (у 2,2 рази) та Укргазбанк (на 26,9%).

В абсолютних показниках найсильніше свій прибуток збільшила така п'ятірка:

- Креді Агріколь Банк — на 2,6 млрд грн (на 262,7%) — до 3,6 млрд грн;

- Укрексімбанк — на 2,4 млрд грн (на 120,6%) — до 4,4 млрд грн;

- Ощадбанк — на 1,98 млрд грн (на 28,9%) — до 8,8 млрд грн;

- Райффайзен Банк Аваль — на 1,2 млрд грн (на 38,2%) — до 4,3 млрд грн;

- Приватбанк — на 898,8 млн грн (на 3%) — до 30,6 млрд грн.

Якщо дивитися на порядок приростів заробітку, то тут у лідерах менші структури:

- Банк «Український капітал» — у 25,7 раза (до 30,6 млн грн);

- МТБ Банк — у 13,9 раза (до 502,6 млн грн);

- Акордбанк — у 6,5 раза (до 286,6 млн грн);

- Радабанк — у 5,6 раза (до 117,9 млрд грн);

- Полікомбанк — у 5,5 раза (до 2,7 млн грн).

Усі організації з приватним українським капіталом, дві активно працюють на місцях (Одеса, Чернігів).

Хто спрацював у мінус

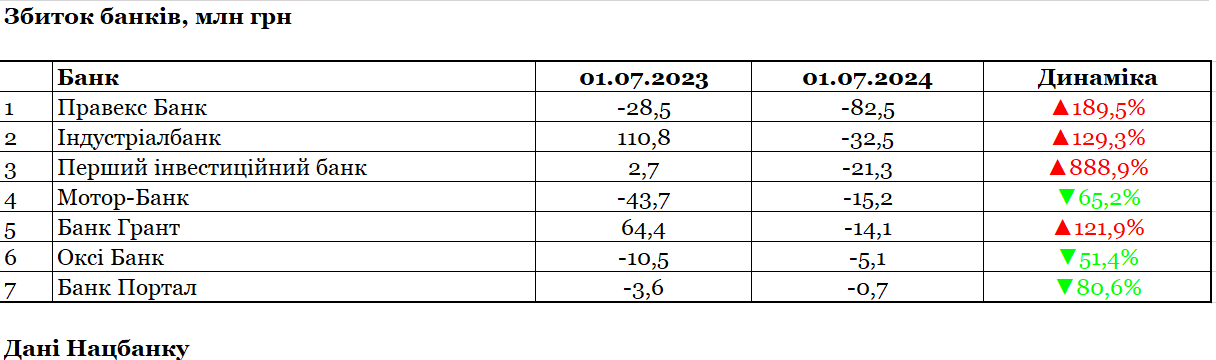

У І півріччі 2024 року обсяг збитку, зафіксований у банків, які спрацювали в мінус, підскочив на 52,4% (порівнюючи з аналогічним показником 2023-го) — зі 112,5 млн грн до 171,4 млн грн.

Але кількість збиткових банків скоротилася з 8 до 7. За рік цей список залишили Юнекс Банк, БТА Банк, УБРР, Альпарі Банк, а поповнили його Індустріалбанк, Перший інвестиційний банк, Банк Грант. Щоправда, одна зі структур (Альпарі Банк) вийшла завдяки відкликанню ліцензії та закриттю.

У першому півріччі 2024 року у 27 банків із 62 діючих було зафіксувано скорочення доходів, і у 35 — збільшення.

Найсильніше заробітки зменшилися, порівнюючи з аналогічним періодом 2023 року, у такої 5-ки:

- Сітібанк — на 564,1 млн грн (на 20,5%) — до 2,2 млрд грн;

- ІНГ Банк Україна — на 341,3 млн грн (на 44,1%) — до 432,8 млн грн;

- ОТП Банк — на 215,3 млн грн (на 7,5%) — до 2,6 млрд грн;

- Індустріалбанк — на 143,3 млн грн (на 129,3%) — до «мінус» 32,5 млн грн;

- Укрсиббанк — на 139,1 млн грн (на 3,9%) — до 3,4 млрд грн.

Зарплатні витрати банкірів: п'ятірка найщедріших банків

Банки продовжували збільшувати свої адміністративні/операційні витрати — на 12,3% (до 63,1 млрд грн) за перше півріччя 2024 року. Зазвичай фінансисти пояснюють таку динаміку інфляцією.

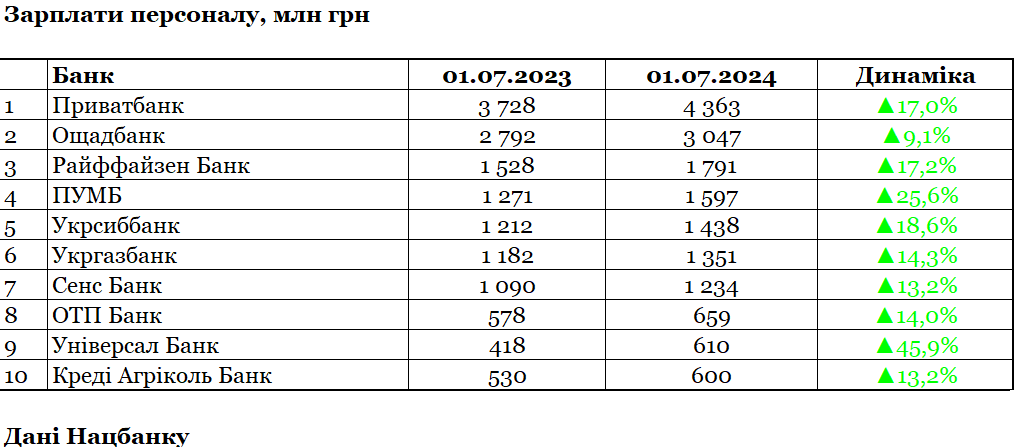

Більшість витрат припала на зарплати персоналу, загальний розмір яких зріс на 17,2% — до 23,4 млрд грн. Найчастіше банкіри пояснювали це підвищенням окладів діючому персоналу, рідше — розширенням штату працівників.

В абсолютних значеннях найсильніше свої зарплатні витрати у І півріччі 2024 року збільшили системні банки:

- Приватбанк — на 635,2 млн грн (на 17%) — до 4,4 млрд грн;

- ПУМБ — на 326,6 млн грн (на 25,7%) — до 1,6 млрд грн;

- Райффайзен Банк — на 263,2 млн грн (на 17,2%) — до 1,8 млрд грн;

- Ощадбанк — на 254,2 млн грн (на 9,1%) — до 3 млрд грн;

- Укрсиббанк — на 226 млн грн (на 18,6%) — до 1,4 млрд грн.

Саме у цих організаціях зберігаються найбільші зарплатні фонди у банківській системі.

Втім, невеликі банки також збільшують витрати на фахівців. У відсотковому вираженні зарплатні витрати найпомітніше наростили такі структури:

- Асвіо Банк — у 2,7 раза (до 89,7 млн грн);

- Банк ¾ — в 2,2 раза (до 73,5 млн грн);

- РВС Банк — у 2,1 раза (до 71,8 млн грн);

- Банк Авангард — на 62,4% (до 25,7 млн грн);

- Банк «Український капітал» — на 60,2% (до 37,1 млн грн).

Зарплатні витрати зменшили лише 5 структур із 62. Найсильніше:

- Сітібанк — на 13,4% (до 121,4 млн грн),

- банк «Траст-Капітал» — на 20,2% (до 12,5 млн грн),

- Мотор-банк — на 10,4% (до 23,4 млн грн).

Водночас фінансисти трохи скоротили витрати у категорії «інші адмінвитрати та операційні витрати». До неї входять також гонорари/винагороди топменеджерам. Із 18,8 млрд грн у І півріччі 2023 року до 18,5 млрд грн цього року, а їхня частка у загальних адмінвитратах зменшилася з 33,4% до 29,4%.

Хоча були й банки, які серйозно збільшили такі витрати у першому півріччі 2024 року (порівнюючи з аналогічним періодом 2023 року):

- Ощадбанк — на 469,7 млн грн (на 30,5%) — до 2 млрд грн;

- Банк Південний — на 252,9 млн грн (на 93,8%) — до 522,5 млн грн;

- Абанк — на 197 млн грн (на 49,2%) — до 597 млн грн;

- Таскомбанк — на 164 млн грн (на 51,6%) — до 481,8 млн грн;

- ПУМБ — на 145,3 млн грн (на 33,4%) — до 580 млн грн.

Скорочення зафіксовано у 14 банків.

Банкіри подвоїли рекламні бюджети: Абанк і ПУМБ у лідерах

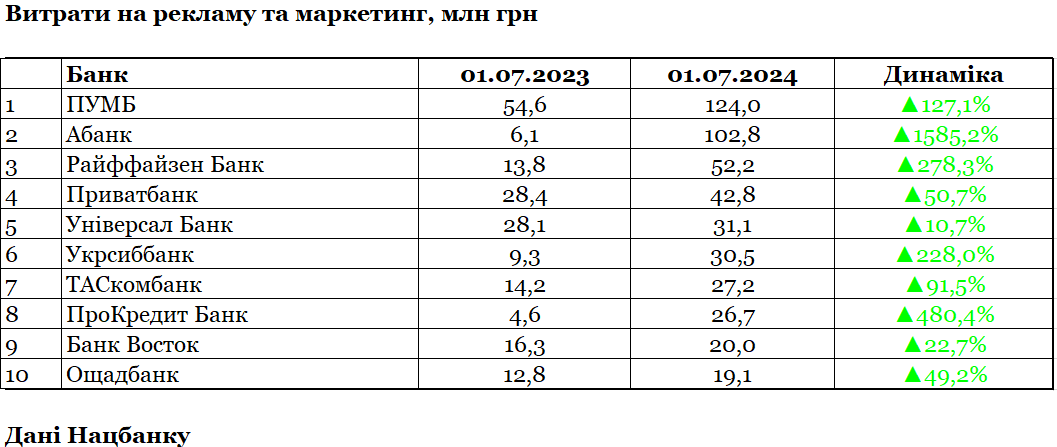

Фінансисти робили все, щоб залучити клієнтів. У І півріччі 2024 року банківська система відразу в 2,2 раза збільшила свої витрати на рекламу та маркетинг — до 593,2 млн грн.

В абсолютних значеннях найбільші прирости рекламних бюджетів показали:

- Абанк — на 96,7 млн грн (у 17 разів) — до 102,8 млн грн;

- ПУМБ — на 69,3 млн грн (у 2,3 рази) — до 124 млн грн;

- Райффайзен Банк — на 38,4 млн грн (у 3,8 раза) — до 52,2 млн грн;

- ПроКредит Банк — на 22,1 млн грн (у 5,8 разів) — до 26,7 млн грн;

- Укрсиббанк — на 21,2 млн грн (у 3,3 рази) — до 30,5 млн грн.

Збільшення цих витрат зафіксовано у 40 із 62 банків.

Рекламна активність зафіксована навіть у невеликих структур, які до цього майже не витрачалися на просування, на кшталт банку «Український капітал», який збільшив рекламні витрати у 363 раза (до 2,2 млн грн), або Піреус Банку МКБ — у 18 разів (до 4,3 млн грн). Або в більших організацій, які вкладалися в розкрутку нового бренду, як, наприклад, Укргазбанк (просуває назву «UGB»), чиї витрати в січні-червні 2024 року зросли у 8 разів і досягли 8,4 млн грн.

ТОП-10 рекламних бюджетів включає держбанки, іноземців та структури з приватним українським капіталом.

При цьому 10 українських банків зберегли нульові витрати на просування та 12 — їх зменшили. Особливо націоналізований Сенс Банк (на 58,8% — до 8 млн грн), Акордбанк (на 67,4% — до 956 тис. грн) та Індустріалбанк (на 88,2% — до 256 тис. грн).

46 банків заплатили більше податків, у 5-ти — нулі

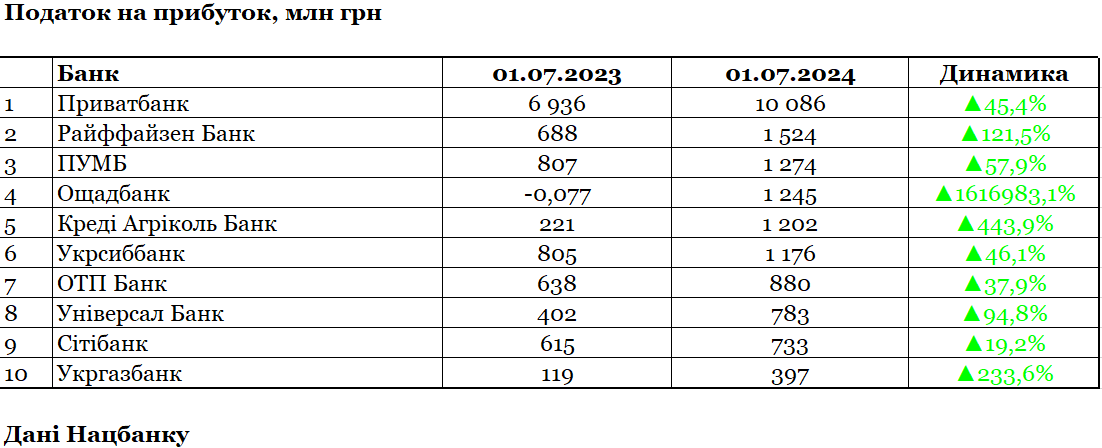

У міру зростання дохідності банківської системи збільшувалися й відрахування до держбюджету. Якщо у І півріччі 2023 року банківська система заплатила податку на прибуток на загальну суму 12,4 млрд грн, то зараз уже 22 млрд грн: зростання в 1,8 раза. Наростили платежі 46 структур із 62.

Директор департаменту податкового аудиту Державної податкової служби Крістіна Адамчук в ексклюзивній відповіді для «Мінфіну» підтвердила, що цього року до банківських установ застосовувалася ставка 25% — як за результатами діяльності за І півріччя 2024 року, так і під час визначення авансового внеску при виплаті дивідендів (для структур із державним капіталом). Це більше 18% податку на прибуток підприємств, який зараз сплачують більшість українських компаній, але менше 50%, які банки відраховували до скарбниці у 2023-му (оплати провели заднім числом наприкінці року).

В абсолютних значеннях найбільше платежі за податками у січні-червні (порівнюючи з аналогічним періодом 2023-го) наростили:

- Приватбанк — на 3,1 млрд грн (в 1,5 раза) — до 10,1 млрд грн;

- Ощадбанк — на 1,2 млрд грн (у 16 тис. разів) — до 1,2 млрд грн;

- Креді Агріколь Банк — на 981,2 млн грн (у 5 разів) — до 1,2 млрд грн;

- Райффайзен Банк — на 836 млн грн (у 2,2 раза) — до 1,5 млрд грн.

- ПУМБ — на 467 млн грн (на 57,9%) — до 1,3 млрд грн.

У 2024-му десятку найбільших платників податків залишив нідерландський ІНГ Банк Україна, але туди увірвався державний Ощадбанк, який у січні-червні 2023 року показував від'ємне бюджетне відрахування в 0,1 млн грн, а зараз заплатив відразу 1,2 млрд грн. В іншому ТОП найбільших платників податків серед банкірів не дуже змінився.

Якщо подивитися на темпи приросту бюджетних відрахувань, то виділяється Банк Кредит Дніпро, який у І півріччі 2024 року, до аналогічного періоду минулого року, збільшив платежі з податку на прибуток відразу у 174 раза (до 61,8 млн грн), Скай Банк — у 50 разів (до 29,4 млн грн), та МТБ Банк — у 15 разів (до 183 млн грн).

Водночас 5 банків вказали в офіційній звітності нульові платежі з податку на прибуток, у тому числі й два державні: Укрексімбанк, Перший інвестиційний банк, РВС Банк, Кредит Європа Банк, Комінвестбанк. Дві організації вказали негативні значення: Оксі Банк (-1,6 млн грн) та банк «Грант» (-44 тис. грн).

Ще 11 банків у першому півріччі 2024 року (порівнюючи з аналогічним періодом 2023 року) скоротили податкові відрахування. Найсильніше:

- Банк Авангард — на 79,4% (до 7,5 млн грн),

- ІНГ Банк Україна — на 15,1% (до 144,3 млн грн),

- банк «Кліринговий дім» — на 18,8% (до 49 млн грн).

Які податкові суми банкіри перерахували до держскарбниці самостійно, а які їм було донараховано за підсумками перевірок Держподаткової служби, достеменно невідомо.

Крістіна Адамчук із ДПС повідомила «Мінфіну», що, за підсумками 12 виїзних документальних перевірок у І півріччі 2024 року, податкові органи сукупно нарахували банкам штрафних санкцій у розмірі 80,4 млн грн. Це лише штрафи, без донарахувань. Нагадаємо, що, за підсумками 2023 року, ДПС повідомляла нам про донарахування 7,8 млрд грн та скорочення задекларованих збитків на 4,1 млрд грн за підсумками 20 перевірок.

Із податкових порушень банків у ДПС зараз виділяють ті ж, що й минулого року:

- неправомірно сформовані резерви,

- невчасна реєстрація податкових накладних,

- порушення термінів закриття/відкриття рахунків клієнтів тощо.

Адамчук також уточнила «Мінфіну», що податковий борг зафіксовано в одного банку-боржника, і становить 77,6 млн грн — стільки, скільки й у 2023 році. Назва банку не уточнюється.

Минулого тижня у Верховній Раді у першому читанні прийнято законопроєкт № 11416-д, яким для банківської системи у 2024 році підвищується податок на прибуток до торішнього рівня 50%. Якщо документ набуде чинності з цією нормою, банкам доведеться за цей січень-червень доплатити до держбюджету ще 22 млрд грн, і за новою ставкою робити податкові відрахування у II півріччі. За збереження поточного темпу заробітків за цей рік вітчизняна банківська система може сплатити майже 90 млрд грн податків.

Минулого року під час підвищення банкам податку з 18% до 50% у НБУ підтримали цей крок, але зараз його активно критикують. Зокрема, голова Національного банку Андрій Пишний висловився категорично проти та зробив крок для підвищення попиту банків на урядові боргові папери.

З 11 жовтня регулятор підвищує нормативи обов'язкових резервів на 5% (за винятком термінових гривневих депозитів фізосіб від 93 днів і вище), а також з 50% до 60% збільшує ліміт із покриття цих резерватів за рахунок бенчмарк-ОВДП (їх перелік постійно розширюється). Пишний заявив, що завдяки цьому банківські покупки держоблігацій мають зрости на 216 млрд грн, що допоможе фінансувати касові розриви бюджету.

Нацбанк лобіює заміну підвищених податкових надходжень (безповоротних коштів) із боку банків на збільшення внутрішнього держборгу. Це може не влаштувати уряд та Верховну Раду, яка вже проголосувала за збільшення видаткової частини держбюджету на 500 млрд грн.

Прокачали кредитування, роздріб у лідерах

Із позитивних зрушень цього року можна виділити помітне збільшення кредитування. Загальний кредитний портфель (бізнес + населення) 62 банків, за підсумками І півріччя 2024 року, зріс відразу на 17,4%, порівнюючи з аналогічним періодом минулого року, — до 752,7 млрд грн. Його частка в загальних активах все ще невелика — 21,9%, тобто більшість вкладень фінансистів припадає на ОВДП, депозитні сертифікати НБУ та інші активи, але кредитування хоча б поступово підростає. За підсумками І півріччя 2023-го, тут бачили скорочення на 14,8% (до 641,2 млрд грн).

Як і раніше, банки активніше нарощують фінансування населення, ніж компаній:

- кредитний портфель юрособ виріс на 11,3% — до 562,3 млрд грн;

- кредитний портфель фізосіб — на 39,8% — до 190,4 млрд грн.

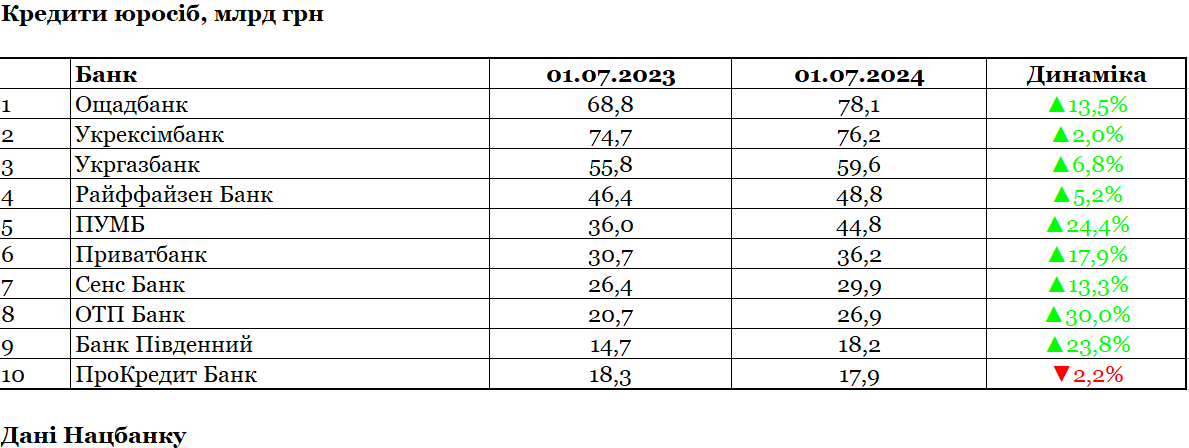

У I півріччі 2024 року найсильніше кредитування підприємств збільшили системні банки:

- Ощадбанк — на 9,3 млрд грн (на 13,5%) — до 78,1 млрд грн;

- ПУМБ — на 8,8 млрд грн (на 24,4%) — до 44,8 млрд грн;

- ОТП Банк — на 6,2 млрд грн (на 29,9%) — до 26,9 млрд грн;

- Приватбанк — на 5,5 млрд грн (на 17,8%) — до 36,2 млрд грн;

- Укргазбанк — на 3,8 млрд грн (на 6,8%) — до 59,6 млрд грн.

Із невеликих структур можна виділити прирости портфелів у Дойче Банк ДБУ у 6,8 раза (до 1,4 млрд грн), Радабанку — у 2,4 раза (до 1,9 млрд грн), та Оксі Банку — у 2,2 раза (до 243 млн грн).

Із 62 банків кредитування бізнесу у січні-червні 2024 року збільшили 39, дві структури зберегли нульові портфелі (БТА Банк та УБРР) та ще 21 банк скоротив корпоративне кредитування. Найсильніше така 5-ка:

- Укрсиббанк — на 977,4 млн грн (на 8,9%) — до 10 млрд грн;

- Правекс Банк — на 762,3 млн грн (на 44,5%) — до 952,5 млн грн;

- Креді Агріколь Банк — на 676,3 млн грн (на 4,1%) — до 15,9 млрд грн;

- Піреус Банк МКБ — на 450,4 млн грн (на 23,7%) — до 1,4 млрд грн;

- Мотор-Банк — на 375,2 млн грн (на 77,1%) — до 111,7 млн грн.

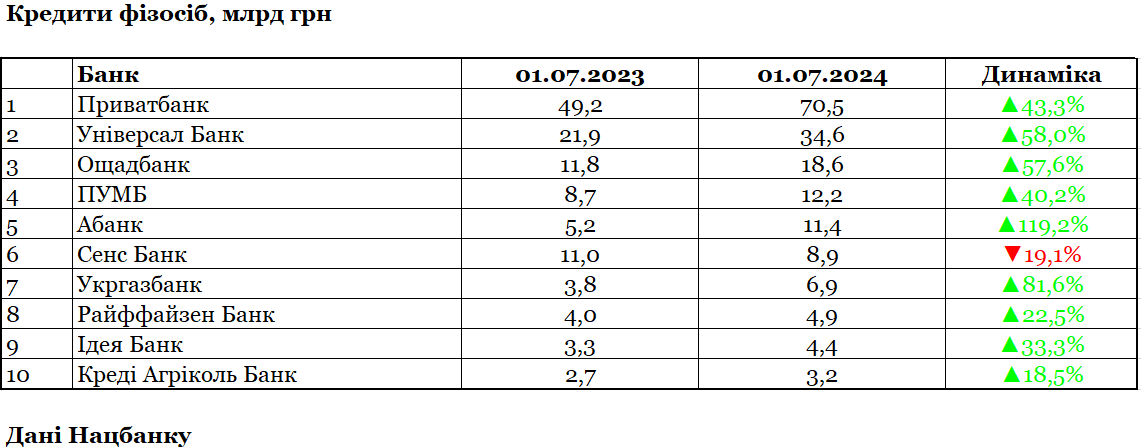

У сегменті кредитування населення в лідерах залишаються Приватбанк та Універсал Банк (monobank). Протягом I півріччя 2024 року найсильніше кредитні портфелі фізосіб наростила така 5-ка:

- Приватбанк — на 21,4 млрд грн (на 43,4%) — до 70,5 млрд грн;

- Універсал Банк (monobank) — на 12,7 млрд грн (на 58,1%) — до 34,6 млрд грн;

- Ощадбанк — на 6,8 млрд грн (на 57,9%) — до 18,6 млрд грн;

- Абанк — на 6,2 млрд грн (на 119%) — до 11,4 млрд грн;

- ПУМБ — на 3,5 млрд грн (на 40,4%) — до 12,2 млрд грн.

Оцінюючи активність невеликих роздрібних гравців, можна також виділити збільшення кредитного портфеля фізосіб у Скай Банку — у 5 раза (до 281,2 млн грн), Альтбанку — у 3,5 раза (до 15,8 млн грн), та Радабанку — у 2,6 раза (до 118,3 млн грн).

Низка фінустанов серйозно урізала кредитування громадян, у тому числі й системні банки з сильними позиціями в роздробі:

- Сенс Банк — на 2,1 млрд грн (на 18,8%) — до 8,9 млрд грн;

- Кредобанк — на 1,5 млрд грн (на 41,1%) — до 2,2 млрд грн;

- Правекс-Банк — на 236,7 млн (на 21,2%) — до 880,5 млн грн;

- ПроКредит Банк — на 72,3 млн грн (на 29,5%) — до 172,7 млн грн;

- Банк Львів — на 71,4 млн грн (на 30,5%) — до 162,3 млн грн.

Два банки повністю згорнули кредитування фізосіб: Банк Авангард (з 4,2 млн грн) та банк «Фамільний» (з 495 тис. грн).

Усього 29 банків із 62-х показали у січні-червні збільшення роздрібного кредитування, 28 — скоротили його обсяг та 5 зберегли нульові портфелі: Дойче Банк ДБУ, ІНГ Банк Україна, Кредит Європа Банк, СЕБ Корпоративний банк та Український банк реконструкції та розвитку.

Кредитували державу та накопичували готівку у сейфах

Улюбленим позичальником фінансистів залишається держава. У І півріччі 2024 року наша банківська система наростила свої вкладення в держоблігації на 29,2% порівнюючи з аналогічним періодом 2023 року, — до 705,7 млрд. грн.

Обсяг фінансування банками держбюджету (внутрішнього держборгу) можна порівняти з їхнім загальним кредитним портфелем (бізнес + населення), який досяг 752,7 млрд грн.

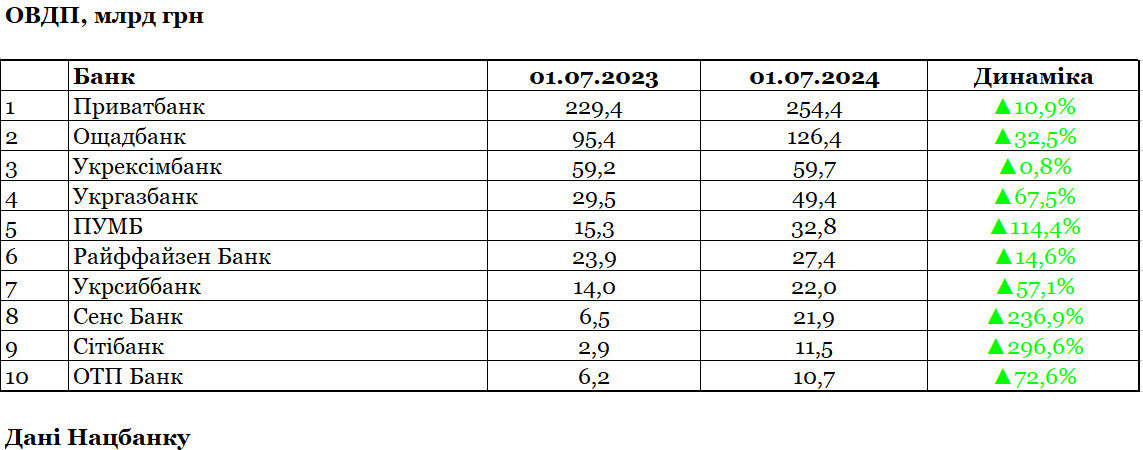

У січні-червні цього року найактивніше ОВДП розкуповували держбанки, якими володіє уряд. Так виглядає 5-ка з найбільшими приростами:

- Ощадбанк — на 31 млрд грн (на 32,5%) — до 126,4 млрд грн;

- Приватбанк — на 25 млрд грн (на 10,9%) — до 254,4 млрд грн;

- Укргазбанк — на 19,9 млрд грн (на 67,6%) — до 49,4 млрд грн;

- ПУМБ — на 17,4 млрд грн (у 2,1 раза) — до 32,8 млрд грн;

- Сенс Банк — 15,4 млрд грн (у 3,4 раза) — до 21,9 млрд грн.

З менших власників ОВДП можна виділити також інвестиції:

- Піреус Банк МКБ, який наростив інвестиції у держоблігації у 8,7 раза (до 620,8 млн грн),

- банк «Траст-Капітал» — у 5,9 раза (до 109,6 млн грн),

- Сітібанк — у 4 раза (до 11,5 млрд грн).

Найсильніше зменшили свої вкладення у держоблігації у І півріччі 2024 року (порівнюючи з аналогічним періодом 2023-го):

- Універсал Банк (monobank) — на 4,4 млрд грн (на 29,5%) — до 10,4 млрд грн;

- Банк Альянс — на 985,9 млн грн (на 20,5%) — до 3,8 млрд грн;

- Перший інвестиційний банк — на 453,7 (на 75,3%) — до 148,7 млн грн.

Усього скоротили вкладення в держоблігації 8 банків, 47 — їх збільшили, 2 — зберегли на колишніх рівнях, і 5 — утримують нульові портфелі.

Станом на 1 липня 2024 року на ОВДП припадає 20,2% загальних активів нашої банківської системи.

Якщо говорити про інший дуже популярний у банків цінний папер — депозитний сертифікат Нацбанку — то в першому півріччі регулятор розміщував його у форматі overnight під 13−15% річних близько 130 разів, середньодобовий (разовий) обсяг склав 378,5 млрд грн. У цьому виді аукціонів у середньому брали участь 56 банків із 62 діючих. 3-місячні нацбанківські сертифікати мали менший попит: їх у січні-червні 2024 року розміщували 13 разів і там середній обсяг був лише 26,6 млрд грн за участю в середньому 33 банків.

Фінансисти цього року намагалися перестрахуватися: у січні-червні банківська система помітно збільшила свої вкладення на коррахунку в Нацбанку — відразу на 40,5% (до 279,2 млрд грн), тобто навіть більше обов'язкових резервів (під вклади населення і бізнесу, що залучаються), що зросли лише на 14,8% (до 11 млрд грн). При тому, що НБУ не платить за своїми коррахунками відсотків, на відміну від тих же депозитних сертифікатів регулятора, де можна непогано заробляти — 13−15% за overnight у січні-червні.

А ще у банків на 15,8% (до 90,5 млрд грн) збільшилися запаси готівки (гривневої, іноземної) в сейфах, яких, мабуть, потребували їхні клієнти, на 49% (до 207,3 млн грн) зросли вкладення у банківські метали — золото, срібло, платина та паладій.

.jpg)

Більше грошей від бізнесу та менше від населення, акціонерів та НБУ

У НБУ давно кажуть про те, що наша банківська система має профіцит ліквідності, тобто навіть більше грошей, ніж потрібно насправді. Проте це не означає, що фінансисти менш активно їх збирають. За І півріччя 2024 року 62 українських банки зібрали у клієнтів (населення + бізнес) на 20,4% більше вкладів, ніж у січні-червні 2023-го, — лише 2,6 трлн грн.

Більш активно наповнювали свої рахунки підприємства, а загалом зафіксовано таку динаміку:

- заощадження компаній збільшилися на 24,4% — до 1,4 трлн грн;

- заощадження фізосіб зросли на 18,4% — до 1,1 трлн грн.

У цьому контексті згадується зростання девальваційних настроїв населення, про що згадував у своїх звітах НБУ, на піках яких люди активніше вкладаються у готівковий долар та товари. А також збільшення скарг українців на посилення фінансового моніторингу банків, які почали набагато активніше примусово закривати людям рахунки, розриваючи відносини з ними. Національний банк офіційно заявив про 80 тис. таких громадян.

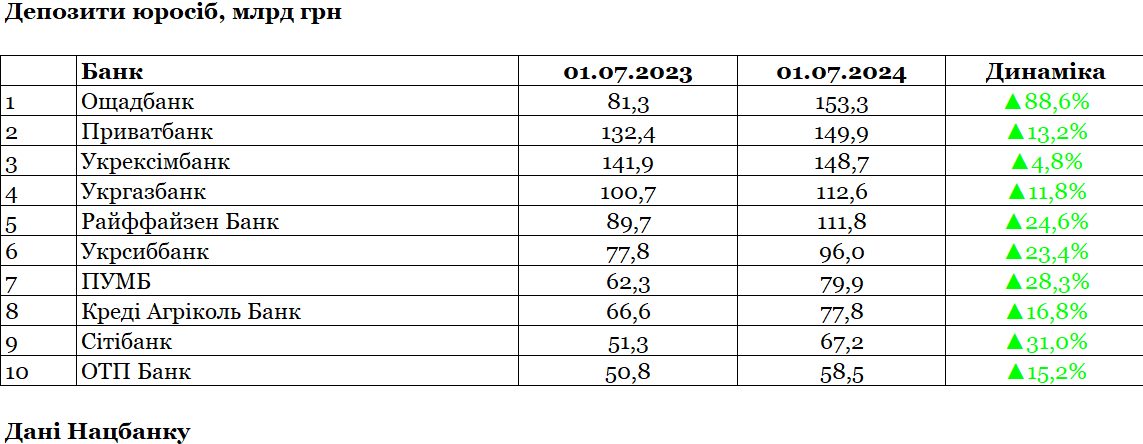

Лідером на депозитному ринку юросіб став Ощадбанк, Приватбанк на другому місці. Закономірний рух: Ощад завдяки активній роботі за держпрограмами та регіональними проєктами тримає пальму першості в кредитуванні бізнесу і принагідно переманює його вклади на свої рахунки.

У боротьбу за гроші компаній також включився націоналізований Сенс Банк, але поки що до лідерів не наблизився. Максимальні прирости депозитних портфелів юросіб в абсолютних значеннях у січні-червні 2024 року показали такі структури:

- Ощадбанк — на 72 млрд грн (на 88,6%) — до 153,3 млрд грн;

- Сенс Банк — на 31,6 млрд грн (у 2,4 раза) — до 53,4 млрд грн;

- Райффайзен Банк — на 22,1 млрд грн (на 24,6%) — до 111,8 млрд грн;

- Укрсиббанк — на 18,1 млрд грн (на 23,3%) — до 96 млрд грн;

- ПУМБ — на 17,6 млрд грн (на 28,3%) — до 79,9 млрд грн.

Несподівано для багатьох тут активізувалися і менші банки, у яких залучення коштів юросіб зросли в рази: Європейський промисловий банк — у 7 разів (до 1,1 млрд грн), Банк ¾ — у 6,6 раза (до 742 млн грн), УБРР — у 6,4 раза (до 332,3 млн грн).

Загалом у І півріччі 2024 року збільшення вкладів бізнесу зафіксовано у 46 банків та у 16 структур — скорочення. Найбільші мінуси в цьому сегменті показав одеський Банк Південний — на 4,8 млрд грн, або на 15,4% (до 26,6 млрд грн), а також Кристалбанк — на 1,4 млрд грн, або на 56,3% (До 1,1 млрд грн), і банк «Кліринговий дім» — на 622 млн грн, або на 23,4% (до 2 млрд грн).

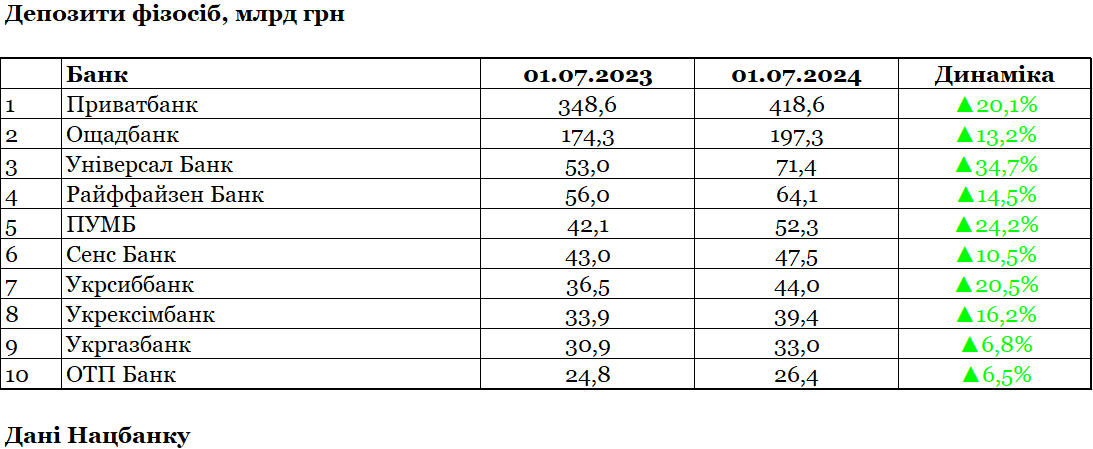

На депозитному ринку фізосіб недосяжним лідером залишається Приватбанк, від якого найближчий конкурент (Ощадбанк) дуже відстає. Приват продовжує активно збирати вклади громадян, обслуговувати бюджетний сектор, і разом із колегами показав у січні-червні цього року максимальний приріст:

- Приватбанк — на 70 млрд грн (на 20,1%) — до 418,6 млрд грн;

- Ощадбанк — на 23,1 млрд грн (на 13,2%) — до 197,3 млрд грн;

- Універсал Банк (monobank) — на 18,5 млрд грн (на 34,8%) — до 71,4 млрд грн;

- ПУМБ — на 10,2 млрд грн (на 24,2%) — до 52,3 млрд грн;

- Райффайзен Банк — на 8,2 млрд грн (на 14,6%) — до 64,1 млрд грн.

Якщо дивитися на порядок депозитних приростів у роздробі, можна виділити декілька невеликих структур. Наприклад, банк «Портал» збільшив збори вкладів громадян майже учетверо (до 19,6 млн грн), УБРР — у 3,3 раза (до 150,8 млн грн), Радабанк — у 1,9 раза (до 2, 8 млрд грн), а Міжнародний інвестбанк — у 1,85 раза (до 1 млрд грн).

За підсумками I півріччя 2024 року, 46 банків змогли наростити вклади населення, 13 структур їх скоротили. Найсильніше Банк інвестицій та заощаджень — на 274,4 млн грн, або на 16,9% (до 1,3 млрд грн), Індустріалбанк — на 75,8 млн грн, або на 5,8% (до 1,2 млрд грн), та Оксі Банк — на 53,6 млн грн, або на 21,5% (до 196,1 млн грн).

Три банки утримували нульові портфелі за вкладами фізосіб: Сітібанк, ІНГ Банк Україна, Дойче Банк ДБУ.

Більшість банків збирають гроші саме у клієнтів, і дуже мало хто залучає кошти у Нацбанку, хоча він і опустив облікову ставку з 25% до 13%, а разом із нею і ціни на своє рефінансування. Якщо, за підсумками січня-червня 2023 року, нацбанківські кредити мали 11 банків на загальну суму 5,5 млрд грн, то за аналогічний період 2024-го — 4 банки на 1,6 млрд грн, триразове скорочення. Позичав у НБУ Комінбанк (742,4 млн грн), Банк Львів (355 млн грн), Міжнародний інвестбанк (320 млн грн) та Агропросперіс Банк (150 млн грн).

Менше коштів банкіри позичали і у своїх акціонерів. Якщо у І півріччі 2023 року про наявність субординованого боргу відзвітували 20 банків на загальну суму 9,9 млрд грн, то на ту саму дату 2024-го — вже 17 банків — на 7,7 млрд грн. Власникам банків повернули 28,5% коштів, напевно, за діючими графіками залучень. Найбільші портфелі субборгу зберегли державний Укрексімбанк (4,1 млрд грн), німецький ПроКредит Банк (907,5 млн грн) та французький Креді Агріколь Банк (795,7 млн грн).

Читайте також: Приват скоротив прибуток, mono витратився на зарплати, а ПУМБ вклав кошти у рекламу

Як змінювався власний капітал банків

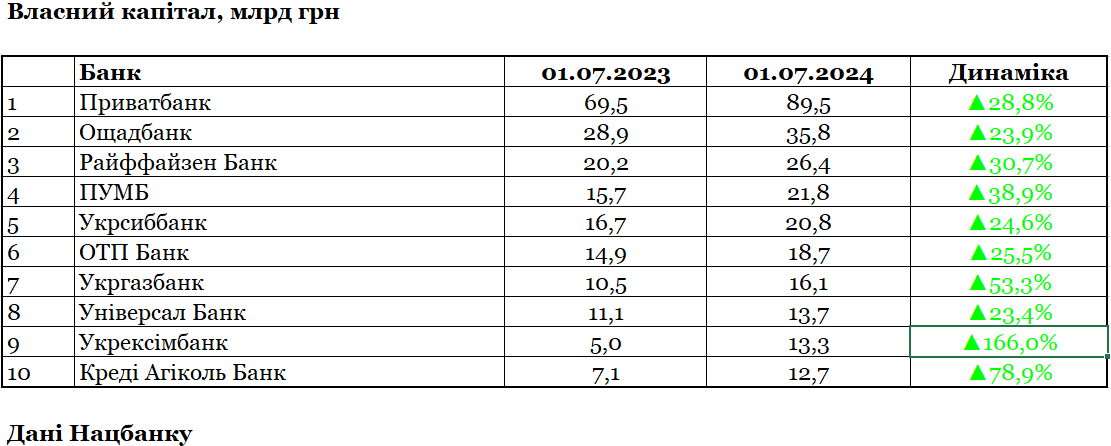

Водночас нашій банківській системі вдається стабільно збільшувати власний капітал. За підсумками І півріччя 2024 року, його загальний розмір зріс, порівнюючи з аналогічним періодом минулого року, на 32,4% — до 354,3 млрд грн.

Найчастіше власний капітал нарощували за рахунок поточного прибутку, розформування резервів та переоцінки. Дуже рідкісним явищем було збільшення статутних капіталів — тобто нові інвестиції з боку акціонерів.

Найбільші збільшення власних капіталів в абсолютних значеннях показали держбанки, особливо відзначився Укрексімбанк, який раніше неодноразово порушував норматив адекватності капіталу:

- Приватбанк — на 20 млрд грн (на 28,8%) — до 89,5 млрд грн;

- Укрексімбанк — на 8,3 млрд грн (у 2,7 раза) — до 13,3 млрд грн;

- Ощадбанк — на 7 млрд грн (на 24,1%) — до 35,8 млрд грн;

- Райффайзен Банк — на 6,2 млрд грн (на 30,9%) — до 26,4 млрд грн;

- ПУМБ — на 6,1 млрд грн (на 38,6%) — до 21,8 млрд грн.

Якщо дивитися на відсоткові прирости в менших організацій, то можна виділити Правекс Банк, який у січні-червні цього року підвищив розмір власного капіталу на 93% (до 2,1 млрд грн), Акордбанк — на 79% (до 761,5 млн грн) та Креді Агріколь Банк — на 77% (до 12,7 млрд грн).

Цікаво, що тотально збитковий останнє десятиліття Правекс Банк вказав у піврічній звітності цього року «незареєстрований статутний капітал» у розмірі 1,1 млрд грн (увійшов до зазначених 2,1 млрд грн). Очевидно, зараз займається відповідним офіційним оформленням. До речі, такі ж незареєстровані поповнення, окрім Правексу, мають ще 6 банків, найбільші — Абанк (601,2 млн грн), Банк Львів (241,7 млн грн) і Кристалбанк (156,4 млн грн).

Найбільші скорочення власного капіталу зафіксовані у:

- Перший інвестиційний банк — на 40,5 млн грн (на 16,8%) — до 200,4 млн грн;

- Мотор-Банк — на 18,9 млн грн (на 8,2%) — до 210,4 млн грн;

- Оксі Банк — на 18,1 млн грн (на 7,5%) — до 224,3 млн грн.

Усього про скорочення власного капіталу відзвітували 8 банків із 62, а 54 структури його збільшили.

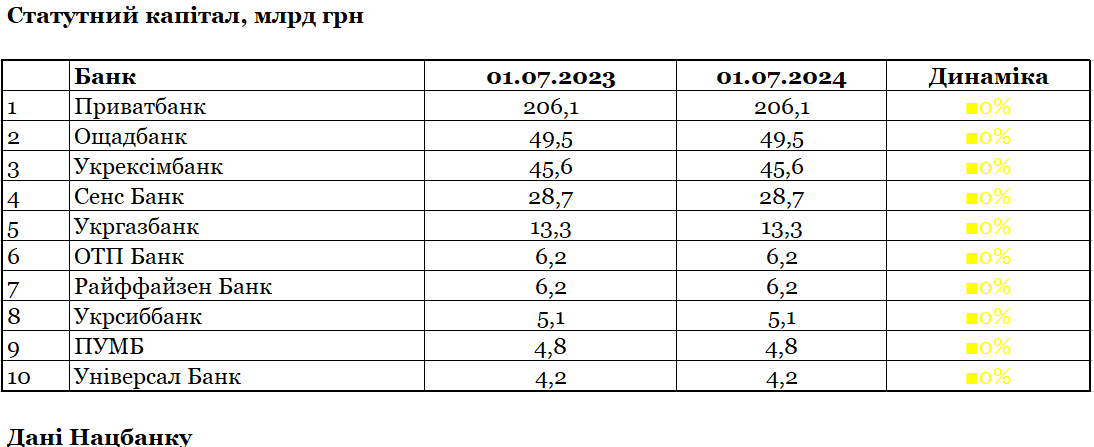

Справжньою рідкістю у І півріччі 2024 року стало збільшення статутних (акціонерних) капіталів банків. Воно зафіксовано лише у 3 банків, власники інших 59 банківських установ не внесли ані гривні (з відповідної реєстрації). Що впадає у вічі під час аналізу навіть найкапіталізованіших структур.

Наростили статутний капітал такі організації:

- Банк Восток — на 261,7 млн грн (на 20,8%) — до 1,5 млрд грн;

- Банк «Грант» — на 100 млн грн (на 20%) — до 600 млн грн;

- Банк Авангард — на 31,7 млн грн (на 15,9%) — до 231,8 млн грн.

Одночасно було створено прецедент щодо зменшення статутного капіталу української фінустанови. «Кліринговий дім» офіційно відзвітував про скорочення статутного капіталу на 29,9 млн грн (на 5,3%) — до 483,5 млн грн.

За даними НБУ, банк «Кліринговий дім» у 2023 році мав і досі залишається 6 акціонерів-фізособ. Але за цей час з'явилася нова особа: Івана Фурсіна з пакетом 24,8% акцій замінив Ігор Воронін уже з 9,8% акцій. Також громадянин Китаю (Гонконг) Нг Чинг Ю зменшив свій вплив у банку з 4,3% до 2,5% акцій. При цьому мажоритарний акціонер Юлія Льовочкіна збільшила свій пакет із 63,4% до 74,9% акцій.

З огляду на закриття трьох банків («Конкорд», Укрбудінвестбанку та Альпарі Банку) статутний капітал банківської системи з січня-червня 2023 року за аналогічний період 2024-го скоротився на 0,1% і становив 404,5 млрд грн.

Зі статутним капіталом 404,5 млрд грн та власним капіталом 354,3 млрд грн наша банківська система за підсумками I півріччя 2024 року залучила коштів вкладників на 2,6 трлн грн і сформувала загальні активи у розмірі 3,5 трлн грн.

Автор:

Коментарі - 1