VictorS

— Я вернусь

- 25 вересня 2013, 0:14

О рейтингах и займах

Рейтинговые агентства занимаются оценкой платежеспособности эмитентов по долговым обязательствам. Самые распространенные международные рейтинговые агентства, действующие в Украине это:

Самым востребованным продуктом рейтинговых агентств является долгосрочный кредитный рейтинг. Кредитный рейтинг показывает способность эмитента выполнять свои долговые обязательства, например, выплачивать проценты, дивиденды по привилегированным акциям, погашать основную сумму долга. Чем выше кредитный рейтинг — тем выше такая способность, соответственно тем меньше риски.

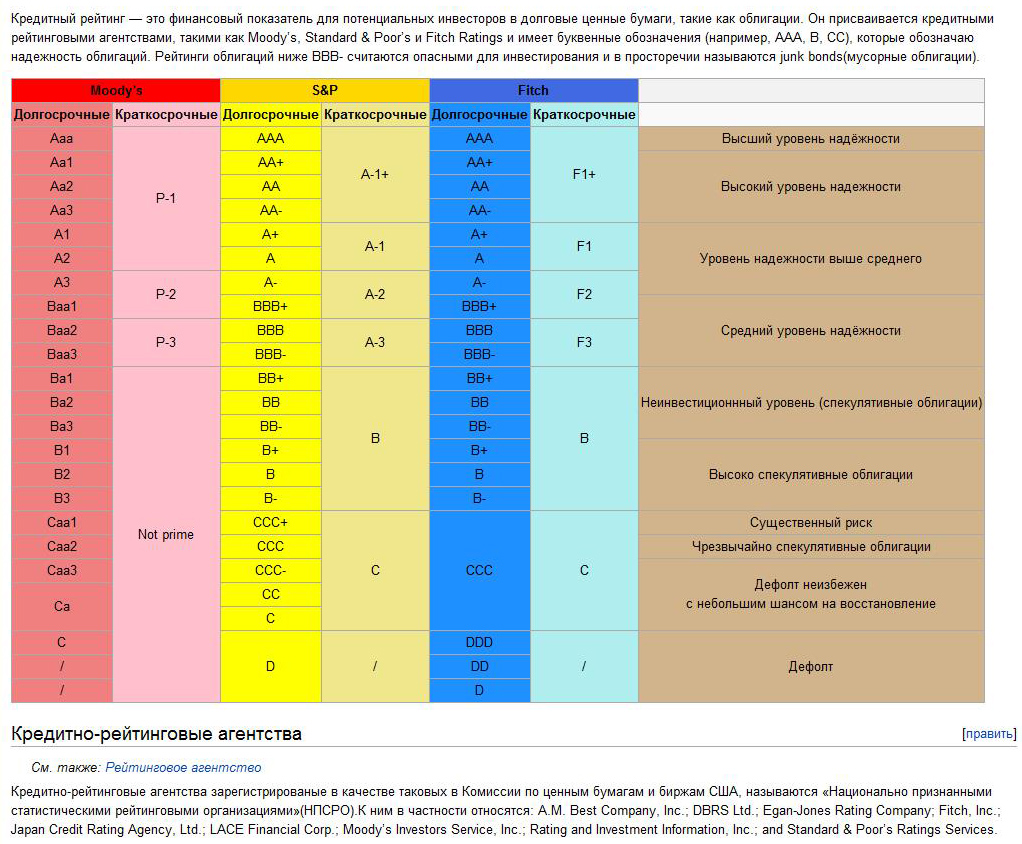

Каждое рейтинговое агентство имеет свою рейтинговую шкалу. Ниже представлена таблица, в которой показано соответствие рейтинга и способности выполнять долговые обязательства.

Общепринятые обозначения:

корпоративные рейтинги (CFR);

рейтинги вероятности дефолта (PDR);

выборочный дефолт (Selective Default, SD);

ограниченный дефолт (Restricted Default, RD);

Кроме рейтинга рейтинговые агентства дают прогноз рейтинга, который показывает возможное направление движения рейтинга в ближайшие два-три года.

- «Позитивный» — рейтинг может повыситься.

- «Негативный» — рейтинг может понизиться.

- «Стабильный» — изменение маловероятно.

- «Развивающийся» — возможно повышение или понижение рейтинга.

Рейтинги AAA, AA, A и B считаются инвестиционными, все остальные — спекулятивными.

Более детальная таблица рейтингов:

Кликабельно.

Что такое рейтинг от Moody`s, Standard & Poor`s или еще одного мирового монстра – Fitch Ratings? Ну, это нечто подобное чипу на собаке. С той лишь разницей, что в чипе зашифрована не информация о владельцах, имя, порода и прочее, а в буквенно-цифровом коде – степень кредитоспособности государства, банка, облигаций, короче того, кому этот рейтинг присвоен.

У каждого из трех мировых агентств, монополизировавших этот рынок, есть своя шкала и свой буквенный код. У Moody`s все высокие рейтинги начинаются от А, средний на В, а самым последним аутсайдерам (т.е. нам) достается C. Рейтинг Caa1 означает, что худшее еще впереди, а Caa3 – что пора «сливать воду». Рейтинг D (Standard & Poor`s и Fitch Ratings) означает, что дефолт произошел и пора считать убытки.

При этом очень часто агентства со своими прогнозами промахиваются и выставляют отметки «катастрофа» уже после свершившегося факта. Наиболее яркий пример – недавняя банковская «феерия» на Кипре. В январе этого года (т.е. меньше, чем за три месяца до кризиса) Moody’s, понизило рейтинг Кипра до такого, как у нас, уровня Caa1. И только после неудачного эксперимента с налогообложением оффшорных депозитов и последовавшей за тем конфискации денег вкладчиков снизил его до Caa3 с негативным прогнозом. Как сказали бы граждане националисты – «в свинячий голос».

После этой информации в самый раз перейти к иллюстрации рейтингов по нашей стране.

Тут куча информации и вся о том, что в Украине падают все рейтинги: от суверенного кредитного рейтинга Украины до уровня Caa1 до рейтингов крупнейших украинских компаний и банков.

В частности,Агентство Moody's устроило массовое снижение рейтингов крупнейших украинских холдингов. В их числе оказались компании Рината Ахметова («Метинвест», ДТЭК, «Лемтранс»), Константина Жеваго (Ferrexpo), Виктора Нусенкиса («Донецксталь»), Юрия Косюка («Мироновский хлебопродукт»), передает Lb.ua.

Все они получили преддефолтный рейтинг Caa1 и поставлены на пересмотр для дальнейшего снижения, говорится в сообщении агентства.

Согласно методологии Moody`s, долговые обязательства с рейтингом Caa считаются обязательствами очень низкого качества и подвержены крайне высокому кредитному риску. Это худший суверенный рейтинг на территории Евразии. Рейтинг на одну ступеньку выше (В3) сейчас имеют Белоруссия, а также Босния и Герцеговина.

Также Международное рейтинговое агентство Moody’s вслед за снижением суверенных рейтингов Украины понизило автономные кредитные оценки, рейтинги оценки долгов и депозитов 11 украинских банков и одной лизинговой компании. Негативный прогноз установлен в отношении всех банковских рейтингов.

Понижены рейтинги следующих банков: «Финансы и кредит», «Кредит Днепр», «Первый украинский международный банк», «ОТР Украина», «Пивденный», «ПриватБанк», «Проминвестбанк», «Райффайзен Банк Аваль», «Ощадбанк Украины», украинский филиал российского банка «Сбербанк России», «Укрэксимбанк», «Укринбанк» и «VAB», а также лизинговой компании «Райффайзен лизинг Аваль».

Дефолт? Хуже нас только Аргентина, пишет Э. Найман.

Страховка от дефолта для Украины резко подорожала

Кредитные дефолтные свопы (страховка от дефолта) для Украины резко выросли в цене, превысив отметку в 1000 базовых пунктов. Об этом пишет The Wall Street Journal. Данный показатель означает, что инвесторы оценивают риск дефолта страны в 10%.

Свопы выросли на фоне решения рейтингового агентства Moody's снизить кредитный рейтинг Украины до Caa1. Облигации Киева давно уже считаются «мусорными», однако это значение говорит по терминологии Moody's об «очень высоком риске».

Причиной снижения рейтинга была названа сложная ситуация с государственными финансами страны. В следующем году Киеву предстоит погасить около 10 миллиардов долларов внешнего долга, но в условиях экономического кризиса страна может и не найти таких денег.

В последние несколько месяцев Украина продолжает продавать доллары из своих валютных резервов, чтобы уберечь гривню от обвала. Сейчас в ЗВР страны осталось только 20 миллиардов долларов (из них 17 миллиардоов долларов – это ценные бумаги, которые МВФ рекомендовал списать еще в 2008 году, но они так и остались висеть на балансе НБУ, позволяя манипулировать общественным мнением).

Доходность по облигациям страны достигла 10%, что также свидетельствует о близкой угрозе дефолта. Кроме того, это означает, что Украина фактически не может занимать средства на международном рынке.

Небольшой комментарий для тех, кто ещё не имеет понятия о CDS.

CDS(Credit Default Swap) — кредитный дефолтный своп. Это инструмент, позволяющий застраховать себя от обвалов или дефолта должника.

Популярно.

Вы одалживаете знакомому Васе тыщу баксов под проценты. Но вас грызет тревога, что Вася может не вернуть эти деньги — умрет, заболеет, женится и детей заведет и т.п. И что вы делаете? Страхуете вашу сделку! Идете ко мне и жалуетесь на свои тревоги. Я вам в ответ «не сцы! я тя подстрахую! ты мне щас 10 баксов платишь, и я те гарантирую что если Вася склеит ласты, я те вместо него верну твою штуку». Мы бъем по рукам и оба щасливы. Вы спите спокойно, а я десятку заработал.

Но тут к вам приходит одолжить денег тётя Даша. Вы её любите и не можете отказать, вы одалживаете и ей штуку баксов на лечение и уже как опытные финансисты бежите ко мне застраховать и эту сделку. Я вас охотно принимаю, но говорю «Тётя Даша уже старенькая, да и лечится она, вероятность что бабки не вернет побольше чем у Васи. Поэтому страховка для этой сделки будет стоить не 10 баксов, а 25!» И мы снова бьем по рукам.

Вот эти страховки и называются — CDS — страховка от дефолта.

А ещё есть индекс CDS. Зачем он нужен? Вот вы знаєте и Васю и тётю Дашу, а продавщица ближайшего ларька их не знает. Она приходит ко мне и спрашивает — слушай, ты вот CDS-ками торгуеш на нашем районе. У меня тут один ханурик в долг все просит, и бабка одна — божий одуванчик тоже. А я не знаю кому можно одолжить, а кому нет. И тут я достаю табличку или график с оным «индексом сидиэс» и показываю ей: «вот видишь у Васи индекс стремительно растет — он спивается. А у тёти Даши он хоть и высокий в силу возраста, но щас снижается — она недавно у врачей побывала. Но шансов что в ближайшие 5 лет она отдаст богу душу, всетаки больше чем у Васи. Поэтому лучше одалживай ему… ». Вот для таких случаев индекс и существует. Чтобы кредиторы могли оценить рисковость давания взаймы.

Тут нужно сделать небольшое отступление. Рост индекса CDS до 1000 базисных пунктов ( 1 базисный пункт = 0,01 %) означает только рост стоимости страховки кредита до 10%.

Фактически она равна 10,8%. Это только страховка. Упрощенно полная стоимость кредита состоит из стоимости страховки плюс ставка LIBOR+ премия кредитору.

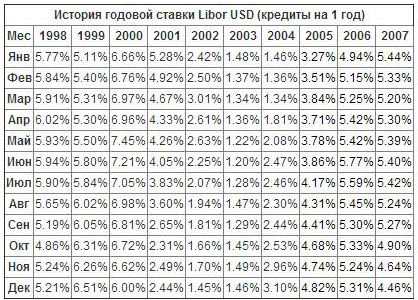

Ставка LIBOR — это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже.

При этом для банка-кредитора схема операции выглядит так: он заимствует евродоллары на межбанковском рынке, уплачивая ставку ЛИБОР, затем кредитует эти доллары клиенту.

при Александре Савченко (Заместитель председателя НБУ, занимал должность с 29 августа 2005 года по март 2009), кредиты сроком до одного года банки привлекали по ставке не выше LIBOR+11% годовых.

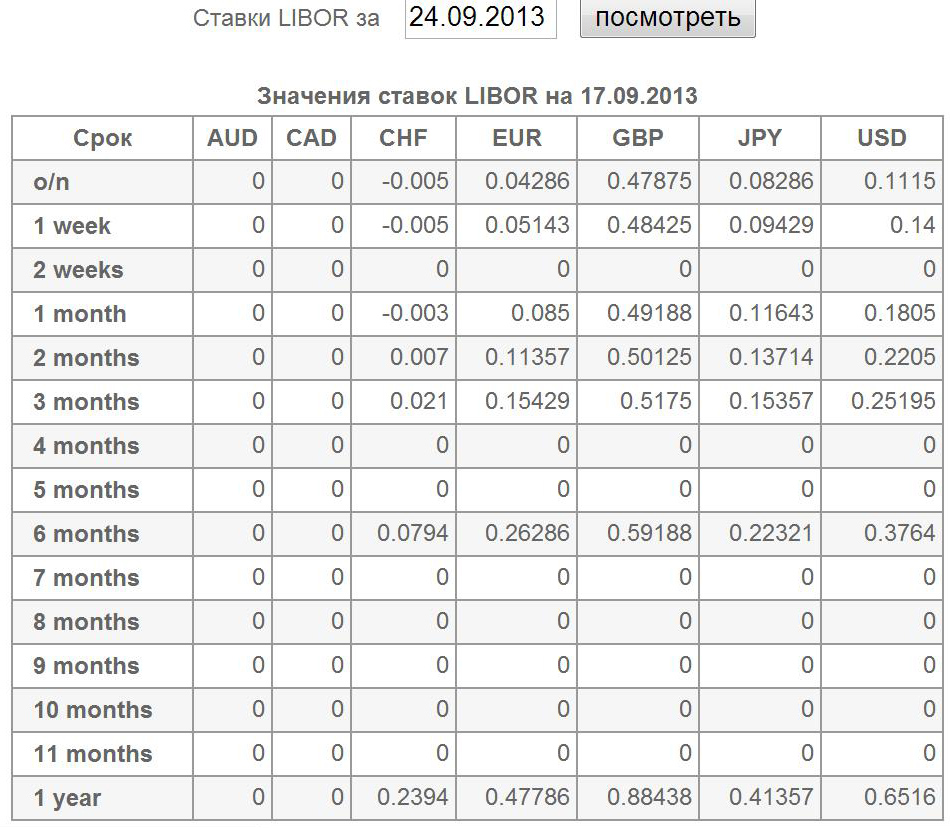

Текущее значение ставки Libor для кредитов на год на сегодня 0.6516 % годовых.

При Савченко эта ставка была намного выше.

Но не все так просто. Казалось бы, взял кредит на Лондонской межбанковской бирже под 0,6516% годовых (на год), купил CDS за 10,8%, установил себе премию 2-3% (получил стоимость 14%) и можешь покупать спекулятивные бумаги Украины. Страховка есть, в случае дефолта должника продавец CDS возместит ущерб, а ты гарантированно получаешь свои 2-3% дохода. Теоретически, — так. Практически, — нет. Так почему никто не станет давать займы при индексе CDS=10,8%? Причина в том, что продавцы CDS могут не оплатить страховку, образно говоря, кинуть, как любят это делать в Украине. И вот тут кредитор, в случае отказа (дефолта) Украины платить долг, вынужден будет сам платить сумму кредита банку, в котором он сам взял кредит.

И вот вам пример.Ипотека и рынок CDS: уроки кризиса США

Страхование рисков.

Кроме деривативов существуют еще и кредитные дефолтные свопы (или CDS), которые вошли в моду в начале 90-ых годов. Кредитный дефолтный своп представляет собой своеобразное договорное соглашение, согласно которому «покупатель» страховки, минимизируя риски, уплачивает премию «продавцу», который берет на себя обязательство погасить выданный «покупателем» кредит третьей стороне в случае невозможности погашения кредита должником. Если компания планирует повысить надежность купленных облигаций или выданных кредитов, она покупает на них кредитно — дефолтный своп. Это инструмент финансового страхования, страхующий банки и корпорации от дефолта по собственным обязательствам. Другими словами, это договор, согласно которому одна сторона за плату обязуется заменить другую сторону в случае неисполнения определенного обязательства. «Покупатель» получает ценную бумагу – страховку риска неуплаты по выданному ранее кредиту или купленного долгового обязательства. В случае дефолта третьей стороны, «покупатель» передаст «продавцу» ее долговые бумаги.

Проблема заключалась в том, что рынок кредитно-дефолтных свопов превосходил по объему рынок недвижимости, и сопоставим с объемами ВВП. Масштабы и темпы роста рынка CDS просто поражают, правда, оценки в объемах этого рынка расходятся. Например, несколько лет назад, в 2004 г. стоимость CDS во всем мире достигала $6-8 трлн., однако уже на конец второго квартала 2008 г. рынок CDS только в одних США достиг $16,4 трлн., а во всем мире — $58,0 трлн. (Для сравнения — ВВП США в 2007 г. оставил $13,8 трлн.),

Отметим, что по данным Банка международных расчетов, на середину 2009 г. объем ВСЕХ непогашенных деривативов, включая CDS, во всем мире составлял просто астрономическую сумму в $592 трлн., что, фактически, в десять раз превышает размер мирового ВВП. По более скромным данным ISDA, мировой рынок деривативов оценивается сегодня в $454,5 трлн., причем CDS представляют наиболее быстро растущую их составляющую.

Действительно, негативные тенденции, которые произошли на рынке недвижимости, затронули в конечном итоге не только производные ценные бумаги, но и рынок CDS. После резкого снижения цен на жилье начались дефолты по первичным и вторичным ипотечным бумагам. Это стало неожиданностью для «продавцов» свопов. Корпорации, что страховали свои риски по обязательствам посредством CDS, стали массово обращаться к «продавцам» с целью компенсации ущерба, однако у последних начались проблемы, включая существенный рост проблемных активов и возникновение громадных (и реальных) убытков. Страховщики не сумели справиться с требованием оплатить убытки «покупателей» свопов. В итоге, с другой стороны, начались уже дефолты покупателей свопов, которые полагали, что CDS дает реальную финансовую защиту, однако, как оказалось, обязательства страховщиков оказались пустышкой и не были обеспечены надежными высоколиквидными активами. Другими словами, «круговая порука» пошатнулась — компании не смогли вовремя и в полном объеме погашать взаимные обязательства. Перепродажа больших сумм денег друг другу закончилась весьма печально. Выросла доля проблемных активов, образовалась цепочка неплатежей и дефолтов, которая подмяла под себя значительную часть финансового сектора, привела к банкротству ряда финансовых гигантов, волна дефолтов перекинулась в страны Европы и Азии и вызвала сильнейшее снижение котировок на мировых биржах.

Вывод. В итоге кратко кризис можно охарактеризовать так: «лопнувшая глобальная финансовая пирамида». Главными причинами пришедшего из США общемирового кризиса можно назвать неудовлетворительную политику государственного регулирования, лопнувший «пузырь» на рынке недвижимости, а также несбалансированность и непрозрачность рынка кредитно-дефолтных свопов.

Таким образом, покупка CDS еще не дает полной гарантии выплаты такой страховки кредитору. В итоге кредитор должен сам рисковать, повышая свою страховую премию. В итоге стоимость спекулятивных ценных бумаг Украины может составить уже не 14, а 16 или более процентов. Но такие проценты стают неподъемными уже для должника и он не хочет брать такие займы, если сам не хочет кинуть кредитора. Кредитор понимает это и отказыватся покупать спекулятивные бумаги.

Именно такая ситуация сейчас сложилась для Украины. Мы видим, что внешние займы практически стали недоступны. Никто не хочет иметь дела с такими ненадежными партнерами, которым даже руку не хотят подавать. Имеем тупик. И единственная надежна не допустить обвала – это внутренние держатели валюты или продажа земли Китаю и т.п. Но это только отсрочит обвал, но не устранит его. Ибо настоящей причиной обвала будет неправильная (заниженная цена доллара) в результате чего крупные держатели гривны и, особенно, олигархи предпочитают держать свои сбережения исключительно в валюте и где-нибудь в зарубежных банках, делая украинцев своеобразными козлами отпущения их грехов. Вот они то и заплатят за 7,993 по полной. Это и есть настоящие «Homo depositus», хотя некоторые гордо называют себя «лосями» (Это, кстати, сказал Фунтик, когда я его спросил, что ведь в сущности мы все алени).

Впрочем, «Homo depositus» должны поумнеть и проучить воров и аферистов, вот только практика показывает, что 2008 года было недостаточно. Нужен ещё один урок. Ну что ж, ждите.

Ну, как звучит? «Homo depositus», — надеюсь гордо? Не унижает?

Примечание. В качестве валюты условно взят доллар, хотя всё вышесказанное касается всех валют.

|

|

211

|

Переглядів: 6546, сегодня — 1

- 19:01 У 2025 році кількість платежів через СЕП зросла майже на чверть

- 18:33 Понад 3 млн платників сплатили 45,6 млрд грн земельного податку у 2025 році

- 18:10 З 1 лютого дітям з сімей ВПО виплачуватимуть 3000 грн на місяць — Гетманцев

- 17:54 Експерт пояснив, чому НБУ перейшов до контрольованої девальвації гривні

- 17:37 Гривня стрімко падає: на міжбанку долар та євро оновили рекорди

- 16:45 Бурити й тиснути: нафтова стратегія Трампа та її глобальні наслідки

- 16:27 Офіційні курси долара та євро продовжують знижуватися

- 16:24 Сенат США пропонує дозволити винагороди за стейблкоїни

- 15:38 Популярна криптоплатформа CoinGecko розглядає продаж бізнесу з оцінкою близько $500 млн

- 15:00 ФОПи не зможуть отримати виплати в рамках закону про підтримку сімей з дітьми — Гетманцев

Коментарі - 57