Юрий Фейгин

НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

Зареєстрований:

30 квітня 2010

Останній раз був на сайті:

7 лютого 2025 о 04:12

30 квітня 2010

Останній раз був на сайті:

7 лютого 2025 о 04:12

Підписчики (41):

-

044blog

38 років, Киев

-

Михаил Самков

70 років, Киев

-

oriolik

Днепр

-

ballistic

5 років

-

vasia2

65 років

-

Ansalta

Днепропетровск

-

vadimstor1

58 років, Киев

-

Hirurg

96 років, Пантикапей

-

Екатерина Данцова

38 років, Украина, Киев

Юрий Фейгин

— НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

ТППП «ВАРИАНТ» директор

- 30 січня 2014, 20:08

Может не нужен ОБЩЕСТВЕННЫЙ БАНК?

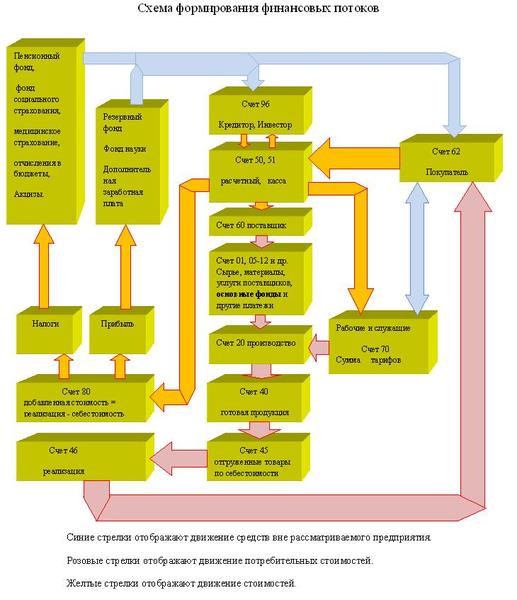

Специалисты экономисты специально создают дефицит во всём. Первый дефицит, это деньги. Если ограничит к ним доступ, то можно делать денежную эмиссию и выдавать деньги в рост. ФРС США взяла на себя выпуск денег в обращение и на этом зарабатывают её организаторы, уже их наследники. Далее создаётся целая сеть банков, где наёмные банковские работники производят различные банковские операции (оказывают юридическим и физическим лицам услуги). Для того, чтобы проводить денежную эмиссию придумали денежную и банковскую мультипликцию. Короче, деньги всегда есть, но не у всех. Должен быть дефицит. Иначе нельзя давать деньги в рост, потому что их никто не будет брать. А вот до денежной эмиссии нужно ещё докопаться. Но чтобы небыло всё так просто придумали ценные бумаги. Это своего рода решение нехватки денег, но это ещё дополнительные работы и услуги и основание для создания финансовых бирж, а это ещё и работа. Всё логично и построено для людей, их интеллектуального развития, создания особого класса в обществе — БИЗНЕСМЕНЫ. Но если глянуть в корень и рассматривать изображение ХОЗЯЙСТВЕННОГО МЕХАНИЗМА, то просматривается главный источник денежной эмиссии и тогда напрашивается введение ОБЩЕСТВЕННОГО БАНКА, где денежная эмиссия может проводится по мере востребования юридическими и физическими лицами для оплаты продукции поставщиков. Сразу снимается вопрос дефицита денег, снимается вопрос неуплаты юридическим и физическим лицам за их услуги, работы и товары, а значит не будет тормоза в производстве особо востребованной продукции. Не будет дефицита и в производственной сфере. Не будет потребность в ЦЕННЫХ БУМАГАХ. Не будет предпосылки грандиозного скандала на мировом рынке, который вот-вот может нагрянуть. Почему люди вышли на МАЙДАН? У них нет денег, а на майдане их кормят им подают надежду на близкое светлое в ЕС. Нет денег, потому что нет работы, а в ЕС есть работа, хотя там своих полно безработных. Выход из сложившейся ситуации, не только на Украине, есть. Если исправить действующий порядок ценообразования и соответственно, в обратную сторону, распределение выручек. Где первым моментом каждой выручки будет возмещение затрат, вторым моментом будет отчисление части добавленной стоимости в общественную казну(государственный бюджет) и третьим моментом справедливое распределение в государственном и производственном секторе. Обязателен контроль за движением денег везде и тогда можно обходиться без особо больших эмиссий денег. А если увеличить оборачиваемость денег, то вообще будет прекрасно. Конечно станет вопрос. Что делать с огромными накоплениями денег у особо богатых, как разрулить обязательства с ценными бумагами и т. д… Ответ может быть такой — ЭВОЛЮЦИЯ. Просто СОЗНАНИЕ МАСС достигает совершенства. Не беда же, что кто-то имеет огромное количество имущества, а кто-то на руках чьи-то обязательства (ценные бумаги), кто-то огромные суммы денег, да ещё в разных валютах, на счётах махинаторов действующей банковской системы. А другие имеют дефицит во всём. В среднем всё будет хорошо, а дальше ещё лучше.

Специалисты экономисты специально создают дефицит во всём. Первый дефицит, это деньги. Если ограничит к ним доступ, то можно делать денежную эмиссию и выдавать деньги в рост. ФРС США взяла на себя выпуск денег в обращение и на этом зарабатывают её организаторы, уже их наследники. Далее создаётся целая сеть банков, где наёмные банковские работники производят различные банковские операции (оказывают юридическим и физическим лицам услуги). Для того, чтобы проводить денежную эмиссию придумали денежную и банковскую мультипликцию. Короче, деньги всегда есть, но не у всех. Должен быть дефицит. Иначе нельзя давать деньги в рост, потому что их никто не будет брать. А вот до денежной эмиссии нужно ещё докопаться. Но чтобы небыло всё так просто придумали ценные бумаги. Это своего рода решение нехватки денег, но это ещё дополнительные работы и услуги и основание для создания финансовых бирж, а это ещё и работа. Всё логично и построено для людей, их интеллектуального развития, создания особого класса в обществе — БИЗНЕСМЕНЫ. Но если глянуть в корень и рассматривать изображение ХОЗЯЙСТВЕННОГО МЕХАНИЗМА, то просматривается главный источник денежной эмиссии и тогда напрашивается введение ОБЩЕСТВЕННОГО БАНКА, где денежная эмиссия может проводится по мере востребования юридическими и физическими лицами для оплаты продукции поставщиков. Сразу снимается вопрос дефицита денег, снимается вопрос неуплаты юридическим и физическим лицам за их услуги, работы и товары, а значит не будет тормоза в производстве особо востребованной продукции. Не будет дефицита и в производственной сфере. Не будет потребность в ЦЕННЫХ БУМАГАХ. Не будет предпосылки грандиозного скандала на мировом рынке, который вот-вот может нагрянуть. Почему люди вышли на МАЙДАН? У них нет денег, а на майдане их кормят им подают надежду на близкое светлое в ЕС. Нет денег, потому что нет работы, а в ЕС есть работа, хотя там своих полно безработных. Выход из сложившейся ситуации, не только на Украине, есть. Если исправить действующий порядок ценообразования и соответственно, в обратную сторону, распределение выручек. Где первым моментом каждой выручки будет возмещение затрат, вторым моментом будет отчисление части добавленной стоимости в общественную казну(государственный бюджет) и третьим моментом справедливое распределение в государственном и производственном секторе. Обязателен контроль за движением денег везде и тогда можно обходиться без особо больших эмиссий денег. А если увеличить оборачиваемость денег, то вообще будет прекрасно. Конечно станет вопрос. Что делать с огромными накоплениями денег у особо богатых, как разрулить обязательства с ценными бумагами и т. д… Ответ может быть такой — ЭВОЛЮЦИЯ. Просто СОЗНАНИЕ МАСС достигает совершенства. Не беда же, что кто-то имеет огромное количество имущества, а кто-то на руках чьи-то обязательства (ценные бумаги), кто-то огромные суммы денег, да ещё в разных валютах, на счётах махинаторов действующей банковской системы. А другие имеют дефицит во всём. В среднем всё будет хорошо, а дальше ещё лучше.

|

|

19

|

Переглядів: 4221, сегодня — 1

- 19:49 Українці шостий місяць поспіль купують більше євро, ніж доларів

- 18:12 З 1 вересня зарплати педагогів зростуть на 20% — Корецький

- 17:37 Євро подорожчало на міжбанку на 22 копійки

- 17:05 FinRetail повертається: коли відбудеться головна конференція року, що об’єднує фінанси, рітейл і технології

- 16:44 НБУ випустить пам'ятну монету на честь Папи Римського Іоанна Павла II

- 16:22 Долар і євро подешевшали: НБУ встановив курси валют на 10 серпня

- 14:33 Крипторинок відновився до $2,29 трлн: Топ-10 криптовалют за підсумками липня

- 11:38 AMLA переглядає правила для платіжних і криптокомпаній, що працюють у кількох країнах ЄС

- 10:29 Курс валют на 7 серпня: долар у банках подорожчав, євро подешевшало

- 6.08.2026

- 19:38 Нові ліміти банків: кому заблокують картки та перекази вже у серпні (відео)

Коментарі - 273