Руслан Демчак

Зареєстрований:

19 серпня 2011

Останній раз був на сайті:

7 лютого 2025 о 04:57

19 серпня 2011

Останній раз був на сайті:

7 лютого 2025 о 04:57

Підписчики (36):

-

buratinko

Украина

-

Александр Чернов

43 року

-

Andrey M

47 років, Киев

-

elvalery

56 років, Киев

-

khortiza7777

57 років

-

Aristarkh

Мироновка

-

Влад Великолепный

Киев

Народний депутат Верховної Ради України VIII скликання

- 23 листопада 2015, 10:52

«Платить нельзя простить»

За даними Національного банку України, загальна кількість валютних іпотечних позик в Україні складає сьогодні 55,7 тисяч, а сума боргу — 2,4 мільярди доларів.

Консолідована позиція НБУ та українських банків лягла в основу законопроекту «Про реструктуризацію зобов’язань громадян України за кредитами в іноземній валюті, що отримані на придбання єдиного житла (іпотечні кредити)».

Законопроект є альтернативним відомому закону №1558-1 «Про реструктуризацію зобов'язань за кредитами в іноземній валюті», який Верховна рада 2 липня прийняла в третьому читанні. Однак він так не вступив у силу оскільки негативно впливає на банківську систему в цілому та концептуально не був підтриманий МВФ.

Новий альтернативний законопроект не включає в реструктуризацію всі валютні споживчі кредити, а точечно виокремлює тільки кредити, що були надані на придбання житла чи земельної ділянки з цільовим призначенням для будівництва житлового будинку, який є або стане у майбутньому єдиним житлом позичальника. Відповідно, такий підхід зменшує об’єм кредитів, що підпадатиме під реструктуризацію.

Даний законопроект має соціальну складову в форматі часткового прощення кредитних заборгованостей та включення особливих умов для учасників АТО та їх сімей.

Передбачається, що конвертація буде проходити за поточним курсом на суму заборгованості до 2,5 млн грн.

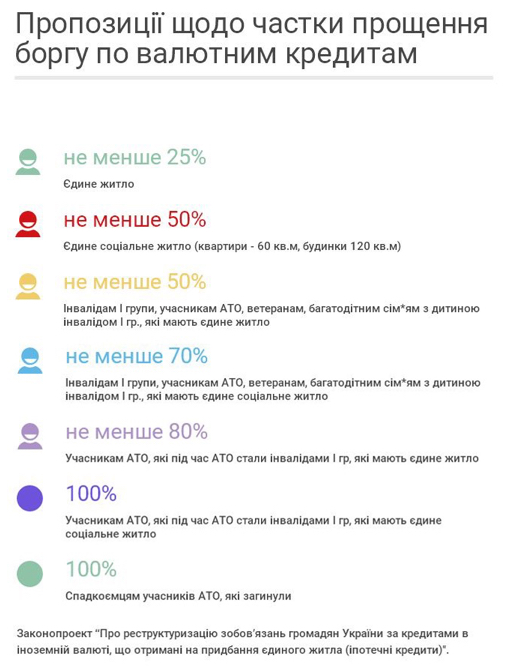

Позичальникам, у яких кредит був взятий на єдине житло, передбачається прощення не менше 25% боргу, тим, у кого це житло соціальне (квартири площею до 60 кв. м і будинки площею до 120 кв. м) – не менше 50%. Учасникам АТО та інвалідам І групи, а також багатодітним сім’ям чи сім’ям з дитиною інвалідом І групи при наявності єдиного житла – щонайменше 50%, а єдиного соціального житла – не менше 70%.

Учасникам АТО, які стали інвалідами І групи, які мають єдине житло – не менше 80%, тим, що мають соціальне житло 100%. У разі загибелі учасника АТО, його спадкоємцям буде прощено 100% боргу.

Разом з тим, банкам надається можливість за власним рішенням збільшувати рамки пільгових умов по реструктуризації. Наприклад, додатковим фінансовим послабленням може бути і заміна валюти зобов’язань за кредитом по курсу, нижчому, ніж офіційний курс гривні до іноземної валюти, встановлений НБУ на дату проведення реструктуризації, встановлення відсоткової ставки на нижчому рівні, ніж передбачено законом або зміна форми погашення тощо.

Вважаю необхідно зафіксувати розмір прощення, щоб не було зловживань з боку банкірів. Банки можуть використовувати такий підхід до реструктуризації оптимізуючи податок на прибуток офіційно списуючи кредити із завищеним збільшеним дисконтом. Створиться чорний ринок із доплатою готівкою.

Наразі 19 банків підтримали даний законопроект.

Концепція даного законопроекту має бути презентована Кабінету міністрів 26 листопада представником Міністерства фінансів, а згодом законопроект переданий на розгляд депутатам Верховної Ради.

|

|

0

|

Переглядів: 6436, сегодня — 2

- 12:14 «Вам надійшла виплата»: українців попередили про нову шахрайську схему у Viber

- 11.04.2026

- 10:42 Великодній кошик-2026: як змінилися ціни за рік

- 09:34 В Ощадбанку анонсували нічну паузу в роботі сервісів: що буде недоступно

- 09:01 Нацбанк скоротив продаж валюти на міжбанку на понад $120 мільйонів

- 10.04.2026

- 17:33 Курс валют: банки, обмінники, НБУ

- 17:12 Замість примусу — добровільність: Мінсоцполітики готує нову концепцію пенсійної реформи

- 15:36 НБУ встановив курси валют на понеділок

- 14:21 Японія офіційно визнала криптовалюти фінансовими інструментами

- 13:31 Bitget запускає новий продукт Pre-IPO з SpaceX як першим лістингом

- 11:56 Захист біткоїна від квантових комп'ютерів, Circle представила платформу для розрахунків у стейблкоїнах: що нового

Коментарі - 69