Все більше власників банківських депозитів хочуть мати доступ до своїх грошей у будь-який час. Саме тому в останні кілька років в обсязі коштів громадян у банках зменшується частка строкових депозитів. Зниження ставок за вкладами лише прискорило цей процес.

13 листопада 2020, 7:40

Власники депозитів можуть обвалити гривню: що з цим робити

Але така тенденція може стати небезпечною для фінансистів і для курсу нацвалюти. «Мінфін» дізнавався, чому.

Кошти на депозитах: знімають чи ні

Нацбанк впевнено звітує про те, що зниження ставок за депозитами не спричиняє їхнього відтоку. За словами голови НБУ Кирила Шевченка, притік гривневих вкладів фізичних осіб з початку року сягнув 27%. Дещо скромніше, але все одне збільшились за цей період і валютні вклади громадян – на 5%.

І це при тому, що доходність вкладів продовжує знижуватись. Якщо на початок січня середня ставка за річними вкладами у гривні становила 15,7% річних, то на 1 листопада — вже 9,3% річних. Головна причина — зменшення облікової ставки НБУ: на початку 2019 року вона сягала 18%, у січні цього року становила вже 11%, а зараз – 6%.

«Наш ринок переживає значну структурну зміну, коли вже майже немає двозначних ставок за гривневими депозитами, а ставки за доларовими близькі до нуля. Такого в історії України ще не було», — констатує заступник голови Нацбанку Дмитро Сологуб.

За даними Нацбанку, на початку року загальний обсяг коштів фізосіб в українських банках становив 552 млрд грн., а на початок жовтня ця сума вже сягнула 649 млрд грн. Таким чином, загальне зростання коштів населення на банківських рахунках від початку року становило 17,6%.

Але такий приріст став можливий, в першу чергу, завдяки коштам на вимогу. Це гроші, які громадяни тримають на поточних рахунках або ж депозитах на вимогу. На початку року, таким чином, було розміщено 215,4 млрд грн., а на 1 жовтня — вже 301 млрд. або на 39,7% більше.

А от загальний обсяг строкових депозитів зріс лише на 11,5 млрд грн., тобто на 3,4%. Але і таке зростання сталося в основному завдяки особливостям підрахунку. Загальний обсяг депозитів враховує і вкладення в ВКВ, які НБУ перераховує у гривневому еквіваленті на відповідний період.

Тож доларові депозити, відкриті станом на 1 січня, НБУ перерахував за курсом 23,68 грн/$, а станом на 1 жовтня вже – по 28,31 грн/$. Тобто, умовна тисяча доларів, що як лежала, так і лежить на депозиті, у статистиці «здорожчала» на 4600 грн або майже на 20%. Без такого перерахунку динаміка строкових депозитів виглядала б ще скромнішою, або й навіть пішла у «мінус».

Коли це почалось

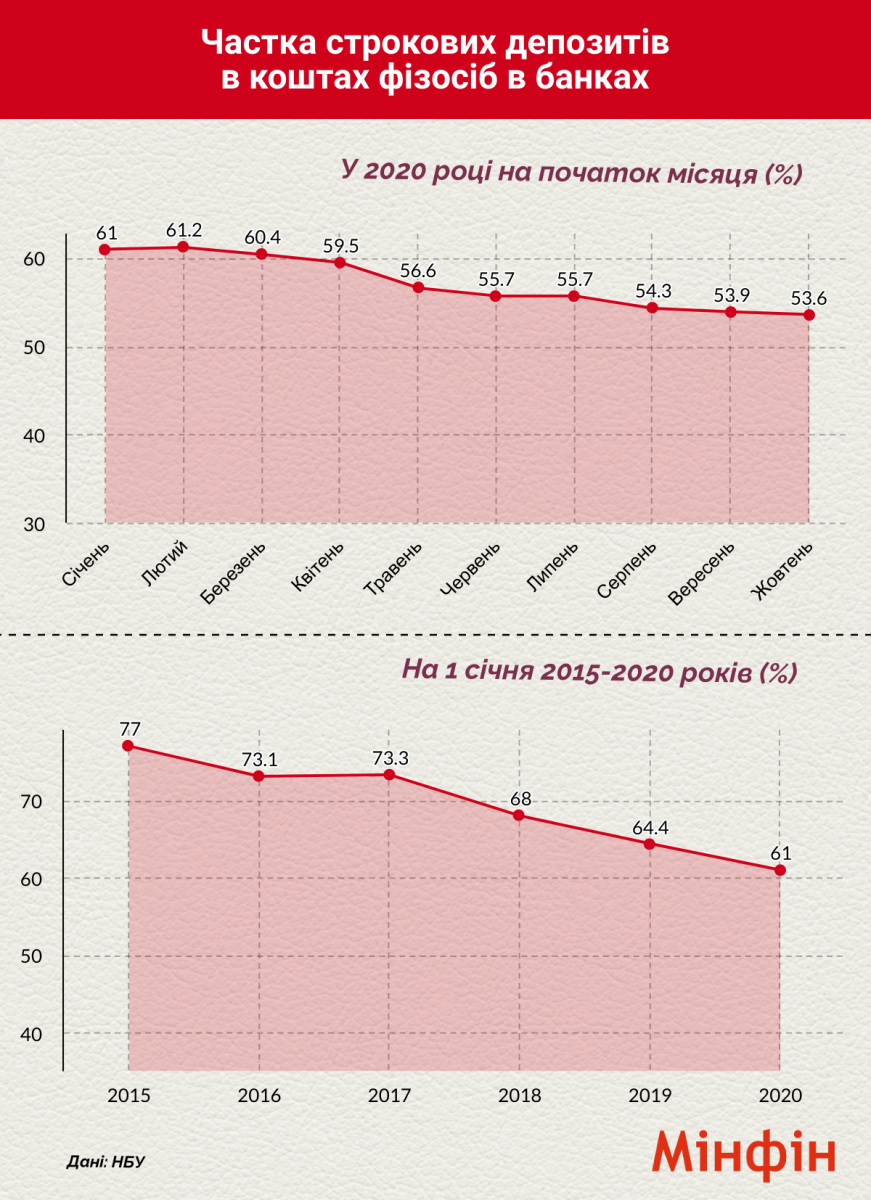

Переорієнтація фізосіб на депозити на вимогу та поточні рахунки спостерігалася впродовж всього року. Якщо на початку 2020 р доля строкових депозитів становила 61% від всіх грошей громадян у банках, то на 1 жовтня — знизилась до 53,6%.

Але цей процес триває вже кілька років. На 1 січня 2015 року частка строкових вкладів сягала 77%. Протягом 5 років несуттєво зросла лише у 2016 році. Всі інші роки цей показник падав.

Загальна сума строкових вкладів навпаки зростала. Якщо на початку 2015 року вона складала 325,5 млрд грн., то на 1 січня 2020 року — вже 336,6 млрд грн, або на 3,4% більше. Але це також можна пояснити особливостями підрахунку. Кошти ж на вимогу виявились більш привабними для громадян: за цей самий період їхня загальна сума зросла з 97 до 215,4 млрд грн., тобто більш ніж на 121%.

Що відбувається в банках

«Мінфін» перевірив, як нові настрої споживачів фінпослуг відбиваються на банках десятки за обсягом коштів фізосіб.

Найбільша доля строкових депозитів в обсягах коштів населення у банках — у державних Укрексімбанку та Укргазбанку – по 76%. При цьому, першому з них вдалось навіть наростити частку таких вкладів, у порівнянні з 2018 роком — тоді їх було 71,6%.

Також значною долею строкових депозитів може похизуватись Ощадбанк – 67%. Причина зрозуміла: вклади у ньому повністю гарантуються державою (у решти банків ця сума обмежена 200 тис. грн). Тому Ощад часто обирають для розміщення великих сум.

А ось в Приватбанку громадяни все більше тримають гроші на вимогу. Зараз доля строкових депозитів становить лише 49%, хоча ще на початок 2018 року вона складала більше 70%.

Читайте також: Як ми заощаджуємо в різному віці і як швидше досягти фінансової мети

Серед банків з іноземним капіталом вперед вирвався Альфа-Банк, у якого доля строкових депозитів, хоча теж скорочувалось в останні роки, але все ж становить 59%. Натомість у ОТП банку їх лише 22%, а в Райффайзен Банк Аваль - 19%. А ось в Укрсиббанку фізособи тримають майже всі гроші на вимогу, строкові депозити становлять лише 6% їхніх коштів. Нічого дивного у цьому немає, адже Укрсиб – традиційно встановлює найнижчі ставки за депозитами.

В банках з українським капіталом ПУМБ та Універсалбанк цей показник близький до середнього по ринку: 49 та 55% відповідно.

Частка строкових депозитів в коштах фізосіб

| БАНК | 1 жовтня 2020 | 1 січня 2020 | 1 січня 2019 | 1 січня 2018 |

| Приватбанк | 49% | 54,9% | 62% | 70,1% |

| Ощадбанк | 67% | 73,9% | 76% | 76,5% |

| Альфа-Банк | 59% | 70,2% | 75% | 81,7% |

| Райффайзен Банк Аваль | 19% | 35,5% | 32% | 29,3% |

| Укргазбанк | 76% | 79,7% | 80% | 77,4% |

| Укрексімбанк | 76% | 77,3% | 76% | 71,6% |

| ПУМБ | 49% | 58,6% | 62% | 62,2% |

| Укрсиббанк | 6% | 7,6% | 10% | 11,0% |

| Універсал банк | 55% | 65,9% | 72% | 74,6% |

| ОТП Банк | 22% | 29,8% | 25% | 27,1% |

Як реагують банки

Перерозподіл коштів між видами вкладень мав би насторожити фінансистів. Адже можливість клієнтів у будь-який час зняти всі кошти в теорії негативно впливає на фінансову стабільність фінустанови. Але більшість банків, з якими спілкувалась редакція, визнають нову тенденцію, але проблеми не бачать.

«Приватбанку характерне зростання обсягу коштів, що розміщуються саме на поточних рахунках, а не на термінових депозитах. Не вірно однозначно ідентифікувати цей процес як «проблему». Поряд з деяким підвищенням ризиків щодо дотримання терміновості портфеля цей процес дає великий виграш у зниженні вартості залучених ресурсів», — розповів «Мінфіну» керівник департаменту заощаджень Приватбанку Андрій Шульга.

За його словами, строкові вклади, хоч і важливий та прогнозований інструмент забезпечення ліквідності, але не єдиний. Солідарний з такою позицією і керівник з питань заощаджень та транзакційних послуг Райффайзен Банку Аваль Сергій Анніков. Він наголосив, що проблем з ліквідністю за нинішніх умов в банку не виникає.

Шукаєш вигідний депозит? Обирай банк з найкращими умовами в каталозі від «Мінфіну»

Андрій Шульга пояснює: банки зараз мають надлишкову ліквідність, а за таких умов головний пріоритет для них – здешевлення вартості вкладів. Цього було б складно досягти, якби клієнти розміщували лише термінові депозити.

Проблем з перетіканням між видами вкладів не бачить і начальник Управління пасивних продуктів роздрібного бізнесу ПУМБ Анастасія Ранчева, адже в банку це явище не є масовим, а загальний депозитний портфель цього року вже зріс на 9,4 млрд грн. До того ж, зазначає пані Ранчева, зараз більшість банків зосереджені на короткострокових активних операціях. Тому нинішній рівень строкових депозитів їх може влаштовувати.

Читайте також: Що зробить НБУ, аби банки почали роздавати дешеві кредити

За словами директора департаменту розвитку продуктів Ідея Банку Сергія Мищенка, за потреби банки можуть підняти ставки за депозитами вище ринкових і провести маркетингові заходи. Поєднання цих кроків дозволить підвищити ліквідність вже за 2-3 місяці.

Разом з тим, про плани суттєво збільшити ставки за строковими депозитами ніхто із банкірів, з якими спілкувався «Мінфін», не розповів.

Проблема для держави

Та попри спокійну реакцію банків проблема з переведенням коштів з депозитів на рахунки все ж таки існує.

По-перше, така ситуація не дозволяє запустити повноцінне кредитування економіки і ту ж таки дешеву іпотеку для громадян. Оскільки для подібних програм банкам потрібні «довгі» гроші. Кошти ж на поточних рахунках дозволяють фінустановам заробляти, наприклад, на споживчому кредитуванні.

По-друге, значні кошти, розміщені громадянами на рахунках, створюють потенційну загрозу для стабільності гривні. Адже будь-які негативні економічні чи політичні новини можуть підштовхнути власників рахунків до скуповування валюти. Тим більше, що більшість банків дозволяє зараз скуповувати валюту онлайн. А це, своєю чергою, може обвалити курс гривні.

Так само панічні настрої можуть завдати удару по стабільності конкретного банку. Якщо прокотяться чутки про проблеми тієї чи іншої фінансової установи, клієнти можуть миттєво вимести готівку або перевести гроші на картку іншої фінустанови.

Зупинити перетік грошей на вклади на вимогу можна було б двома способами. Перший найочевидніший – підняття ставок за строковими депозитами. Однак, схоже, що банки не хочуть рухатись у цьому напрямі. Регулятор же про плани підвищити облікову ставку поки не заявляв. Інший варіант – скасувати оподаткування або всіх депозитів, або ж лише строкових. Але поки проти такої ініціативи НБУ виступає Мінфін.

Читайте також: Що відбувається з держбанками і чому їх навряд чи зможуть продати

Якщо ж нічого не змінювати, то тенденції зменшення долі строкових депозитів лише посилюватимуться. Зараз в банках все ще залишаються річні депозити під вищі відсотки. За словами керівника дирекції роздрібного бізнесу Приватбанку Дмитра Мусієнка, зараз клієнти більш схильні поповнювати раніше відкриті строкові вклади, ніж відкривати нові депозити на певний термін.

Та рано чи пізно строки цих вкладів завершаються і клієнти або погодяться на нові депозити з нижчими відсотками, або ж переведуть кошти на поточні рахунки чи взагалі заберуть їх з банків.

Олексій Писарев

Джерело:

Мінфін

Коментарі - 102