Торгівельна війна між США та Китаєм привела до суттєвого відпливу інвестицій з ринків, що розвиваються. Що чекає на економку України у випадку подальшого загострення конфлікту, та чому Нацбанк може знову підвищити облікову ставку, розповіли «Мінфіну» Ольга Бондаренко та Інна Співак, члени Експертної платформи НБУ.

24 вересня 2019, 10:58

Китай vs США: Україну зачепило рикошетом

В першій частині статті члени Експертної платформи НБУ писали, що ескалація міжнародних торгових конфліктів — ключовий фактор невизначеності в найближчі роки. Більшість країн уже відчули негативний вплив на інвестиційну активність, торгівлю та економічне зростання. Під серйозним тиском опинилися і ринки, що розвиваються.

Першу частину блогу можна подивитись тут

Чим гірше, тим краще? Можливо, якщо нижча ставка

З початку 2019 року зовнішній тиск на країни, ринки яких розвиваються, дещо послабився. Цьому, з одного боку, сприяло тимчасове перемир'я у торговому конфлікті, а з іншого — пом'якшення риторики провідних центральних банків.

Так, уже в квітні більшість ринкових аналітиків, опитаних Bloomberg, очікували, що ставки ФРС та ЄЦБ до кінця 2019 року залишатимуться незмінними, хоча ще у жовтні вони закладали підвищення ставки ФРС на 50 б.п., а ЄЦБ – на 30 б.п. Це сприяло збільшенню припливу іноземних інвестицій до ЕМ з 4,5 млрд дол. у IV кварталі 2018 року до 29,8 млрд дол. США у I чверті 2019 року.

Однак нова хвиля ескалації торгового конфлікту між США та Китаєм та жорсткіша риторика США відносно інших країн, насамперед Мексики, негативно вплинула на настрої інвесторів.

Індекси акцій EM, в тому числі країн Азії, знизилися, а валюти переважно девальвували відносно долара США. Відплив інвестицій з акцій, за підрахунками IIF, у травні сягнув 14,6 млрд дол. – найбільшого рівня з червня 2013 року. Лише відносно синхронна риторика ФРС та ЄЦБ на початку червня стабілізувала ситуацію, у результаті чого відбулося часткове відновлення припливу портфельних інвестицій до ЕМ.

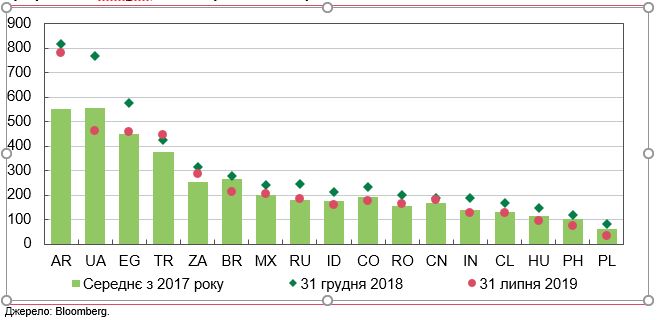

Графік 4. JP Morgan EMBI+ Spread для окремих ЕМ

Водночас премія за ризик у І півріччі 2019 року знизилася у більшості країн (за винятком Туреччини та Лівану). Тобто зростання глобального несприйняття ризиків, у зв'язку з невизначеністю розвитку світової економіки, значною мірою компенсувалося пом'якшенням монетарної політики у провідних країнах.

У липні ЄЦБ відкоригував свій forward guidance, зазначивши, що до середини 2020 року ставки не лише не підвищуватимуться (як наголошувалося з червня цього року), а і можуть бути знижені.

Тижнем потому ФРС вперше з 2008 року знизила ставки за федеральними фондами на 25 б.п. попри доволі стійку економічну ситуацію в США. У цих умовах коригування політики позиціонувалося як ’insurance’ та ‘midcycle adjustment’, тобто зниження з метою підтримати на поточному рівні темпи економічного зростання. Відповідно, позитивний вплив цього чинника на фінансові ринки був дещо послаблений, адже аналітики та інвестори очікували сигналу про більш тривалий цикл зниження ставок.

Пом'якшення фінансових умов створило простір для зниження ключових ставок і в окремих країнах, ринки яких розвиваються. Індія, Росія, Україна та Чилі знизили ключові ставки у першому півріччі 2019 року.

Що робить Китай, аби протистояти негативному впливу торгової війни

У свою чергу, Китай, що безпосередньо залучений до торгового протистояння, прийняв низку заходів для стимулювання економіки. Протягом 2018–2019 років ставки за операціями «репо» залишалися без змін, однак Народний банк Китаю (НБК) реформував механізм встановлення провідної кредитної ставки (loan prime rate, LPR).

Так, у Китаї зберігається система «подвійних ставок», де співіснують базова і «ринкова» (LPR) ставки кредитування. Проте раніше банки встановлювали LPR на основі базової ставки, а тому вона не відображала реальної вартості фінансування. Відповідно, для посилення ролі ринку у встановленні LPR, НБК прив'язав її до ставки за операціями середньострокового кредитування (MFL). Враховуючи, що ставка за MFL є нижчою, це сприятиме поступовому зниженню LPR та вартості кредитів для реального сектора економіки.

Також з 2018 року НБК неодноразово знижував вимоги до резервування банків, звільняючи додаткові кошти для фінансування малого та середнього бізнесу. Згідно із комунікаціями центробанку КНР, підтримка економіки і надалі відбуватиметься за рахунок цільових програм кредитування та зниження частки обов'язкових резервів для окремих груп банків.

Крім того, у серпні НБК вперше з 2008 року дозволив національній валюті знецінитися нижче психологічно важливого орієнтиру 7,0 юанів за долар. Незважаючи на подальші кроки центробанку зі згладжування курсових коливань, це посилило очікування ринку, що Китай використовуватиме обмінний курс задля часткового зменшення негативного впливу торгової війни на економіку.

Центральні банки можуть допомогти, та не всім

Ураховуючи невизначеність навколо торгівельної угоди між США та Китаєм, а також ризики подальшого зростання напруження між США та Мексикою, зниження попиту на ризикові активи може поновитися, як це сталося у серпні. Загострення напруження між США та Китаєм на початку серпня спровокувало чергову хвилю розпродажу на світових ринках акцій, зокрема індекс MSCI EM за три дні знизився на 5%. Це супроводжувалося значними обсягами відпливу капіталу (станом на 28 серпня 13,8 млрд дол. за місяць).

Премія за ризик також зросла, значною мірою, за рахунок зниження дохідності 10-річних казначейських облігацій США. Підвищення було найбільш відчутним для країн, інвестиції в активи яких вважаються ризикованими (наприклад, Туреччина).

Відповідно, у подальшому більшість ринків, що розвиваються можуть одночасно зіштовхнутися з падінням сукупного попиту і девальваційним тиском. Ці фактори матимуть різноспрямовий вплив на інфляцію, тому реакція монетарної політики центральних банків ЕМ відрізнятиметься з огляду на специфічні характеристики економік цих країн.

Що очікує економіки країн Центральної та Східної Європи

У країнах, де звуження зовнішнього попиту та зниження обсягів торгівлі матиме суттєвий вплив насамперед на економічну активність, центральні банки матимуть змогу проводити м'якішу монетарну політику з метою стимулювання внутрішнього попиту. Цьому сприятиме низка внутрішніх та зовнішніх факторів, а саме:

-

інфляція у межах цільового діапазону;

-

заякореність інфляційних очікувань на рівні цілі центрального банку та їх низька чутливість до проінфляційних шоків, у тому числі девальвації обмінного курсу;

-

низький дефіцит (або профіцит) поточного рахунку, значні ПІІ та достатні обсяги резервів;

-

довіра інвесторів, відображена у високих кредитних рейтингах та низькій вартості зовнішнього фінансування;

-

низькі (гео)політичні ризики.

До цієї групи належать країни Центральної й Східної Європи та Чилі. Однак простір для зниження номінальних ставок у цих країнах, особливо у Польщі та Угорщині, є доволі обмеженим, адже наразі вони не перевищують 2,5% річних. Відповідно, активних дій з боку центральних банків не очікується.

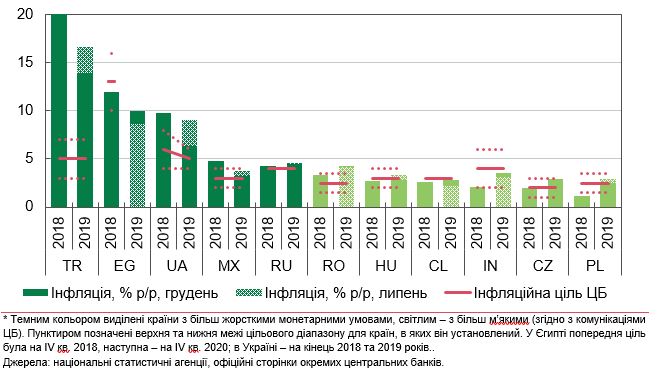

Графік 5. Інфляція в окремих ЕМ, %

Кому доведеться стримувати економічне зростання

Натомість у країнах, більш вразливих до змін зовнішнього середовища та з відносно високими ставками, ефект перенесення курсу на інфляцію є сильнішим, а інфляційні очікування – чутливішими до зовнішніх і курсових шоків. Відповідно зниження експортних надходжень й відплив капіталу з цих країн створюватиме значний тиск на обмінний курс та інфляцію. Як наслідок, у разі посилення торгових конфліктів центральні банки цих країн (зокрема Росії, Індії, Мексики) будуть змушені гальмувати цикл зниження процентних ставок або навіть перейти до більш жорсткої монетарної політики, що стримуватиме економічне зростання.

Для Мексики додатковим негативним фактором виступає безпосередня залученість до торгового протистояння. Так, протягом перших ста днів новообраний президент США Трамп наголосив на можливості виходу його країни з існуючої угоди про зону вільної торгівлі NAFTA, якщо Канада та Мексика відмовляться її переглянути, а у серпні 2017 року почалися перемовини щодо нового договору. Попри значний розголос, найсуттєвіші зміни торкнулися лише автомобільної промисловості, ринку молочної продукції та захисту інтелектуальної власності. 30 листопада 2018 року договір про вільну торгівлю USMCA був підписаний, проте наразі лише Мексика його ратифікувала. Крім того, у травні поточного року було анонсовано можливість підвищення тарифів до 5% на весь імпорт з Мексики, якщо країна не зменшить потік нелегальних мігрантів у США.

Ризики, пов'язані з посиленням торгового протистояння, уповільненням світової економіки та зниженням цін на сировинні товари є актуальними й для України. Додатковим фактором вразливості до зміни фінансових умов і посилення долара є значний обсяг виплат за зовнішнім боргом, що припадає на 2019–2021 роки. Відповідно реалізація негативного сценарію (ескалація торгових війн і зниження цін на товарних ринках) може створити передумови для призупинення циклу пом'якшення монетарної політики, що розпочався у квітні 2019.

Джерело:

Мінфін

Коментарі - 29