Эскалация международных торговых конфликтов — ключевой фактор неопределенности в ближайшие годы. Большинство стран уже ощутили негативное влияние на инвестиционную активность, торговлю и экономический рост. Ведущие центробанки — ФРС и ЕЦБ - развернули курс монетарной политики на 180 градусов.

19 сентября 2019, 11:11

Читати українською

Торговые войны США и Китая: Последствия для мировой экономики

В этих условиях центробанки стран, рынки которых развиваются (emerging markets — EM), вынуждены искать баланс между стимулированием экономической активности и сохранением стабильности цен и национальных валют. О том, как торговое противостояние между США и Китаем повлияло на развивающиеся рынки, рассказали «Минфину» Ольга Бондаренко и Инна Спивак, члены Экспертной платформы НБУ.

Тема разворачивания Большой торговой войны уже больше года не сходит с первых полос ведущих международных изданий. Это не удивительно, ведь обострение отношений между США и Китаем с начала 2018 года внесло существенные коррективы в перспективы развития как этих стран и их партнеров, так и мировой экономики в целом.

История противостояния

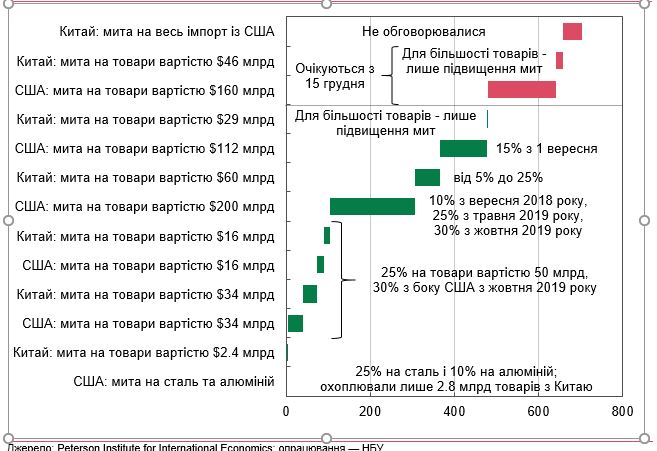

Первые импортные пошлины на сталь и алюминий США ввели против всех стран, однако вскоре администрация президента Трампа сосредоточила внимание на официальном Пекине. Базируясь на итогах внутреннего расследования относительно политики и действий Китая в сфере технологий и защиты интеллектуальной собственности в соответствии с разделом 301 Акта о торговле от 1974 года, США ввели импортные пошлины на товары общей стоимостью 50 млрд долл., впоследствии — на 200 млрд долл., а с 1 сентября — еще на 112 млрд долл. Такие действия не остались без ответа со стороны Китая, и в настоящее время объемы двусторонней торговли, которые подпадают под пошлины, превысили 480 млрд долл. Это 2,5% мировой торговли.

Однако на этом противостояние между двумя крупнейшими экономиками мира не завершается. Так, с 15 декабря Вашингтон планирует ввести пошлины на остальной импорт из Китая, за исключением определенных товаров химической промышленности и минеральных продуктов. Таким образом, в конце 2019-го почти 97% объемов импорта будут подпадать под действие торговых ограничений.

Ответные действия Пекина предусматривают, прежде всего, не расширение списка товаров, а повышение уже существующих пошлин вместе с эмбарго на поставку отдельных видов американской продукции, в частности нефти, кукурузы, сои. Соответственно, дополнительными пошлинами не будет облагаться около 31% импорта из США. К этой группе относятся, в частности, самолеты (14,1 млрд долл.), полупроводники (10,2 млрд долл.) и фармацевтические препараты (3,6 млрд долл.).

Объемы торговли, на которые наложены импортные пошлины, млрд долл. США

Источник: Peterson Institute for International Economics; проработка — НБУ.

Какими будут последствия конфликта для мировой экономики

Хотя этот конфликт формально является двусторонним, его последствия для мировой экономики могут быть более разрушительными, чем последний финансовый кризис, поскольку в него постепенно втягивается все большее количество стран. В частности:

- торговая война заставит конфликтующие страны искать рынки сбыта для своей продукции, что может спровоцировать падение мировых цен на эти товары;

- введение взаимных ограничений приведет к сокращению производства тех товаров, которые будут в избытке и, соответственно, к увеличению безработицы в странах;

- замещение на внутреннем рынке товаров, на импорт которых наложены ограничения, приведет к их удорожанию и, как следствие, ускорению инфляции;

- режим мировой торговли может перейти из «открытости» к «протекционизму», что особенно негативно повлияет на страны, экономика которых ориентирована на экспорт (а это – большинство стран, рынки которых развиваются);

- уменьшится влияние международного сообщества, в частности Всемирной торговой организации (ВТО).

По оценкам МВФ, введение пошлин на всю двустороннюю торговлю между США и Китаем приведет к снижению мирового ВВП на 0,3% в 2020 году, причем эффект наполовину будет обусловлен ухудшением деловых ожиданий и настроений инвесторов на финансовых рынках. Если же учесть также влияние тарифов, которые были введены в 2018 году, потери глобальной экономики в 2020 году составят 455 млрд долл. Это больше, чем размер экономики такой страны, как Южно-Африканская Республика.

А по оценкам экономистов ВТО, среднесрочное влияние полномасштабной торговой войны, в случае которой все страны будут вводить тарифы в одностороннем порядке, приведет к снижению экономической активности в мире на 2%, а торговли – сразу на 17% в 2022 году (Bekkers и Teh, 2019). Для сравнения: в 2009 году глобальный ВВП сократился примерно на 2%, а международная торговля – на 12%.

График 2. Влияние торгового противостояния на экономическую активность

Источник: расчеты МВФ.

Рынки, которые развиваются в зоне высокой турбулентности

В то же время больше всего от противостояния США и Китая пострадают страны, рынки которых развиваются. Это произойдет из-за:

- общего замедления мировой экономической активности;

- сокращения мировой торговли и, соответственно, экспорта, от которого ЕМ чрезмерно зависят как малые открытые экономики;

- снижения цен на основные товары таможенного противостояния, в частности металлы, сельскохозяйственную продукцию, а также другие сырьевые товары на фоне опасений относительно устойчивости спроса; это, в свою очередь, негативно повлияет на торговые балансы и обменные курсы в странах ЕМ;

- ускорения инфляции вследствие девальвации валют и связанного с этим ухудшения инфляционных ожиданий из-за значительного уровня долларизации экономик;

- увеличения волатильности на мировых товарных и финансовых рынках.

Ухудшение перспектив экономического роста в развивающиеся рынки будет уменьшать спрос инвесторов на активы этих стран, создавать условия для оттока капитала и, соответственно, девальвации их национальных валют.

Так, по данным Института международных финансов (IIF), только с апреля (начала разворачивания торговой войны) до сентября 2018 года объемы портфельных инвестиций в ЕМ сократились на 20,3 млрд долл. Вместе с тем, крупнейшие мировые банки (Goldman Sachs, Citigroup, Morgan Stanley) заявили о продаже валют этой группы стран, учитывая рост рисков для мировой экономики.

Однако ухудшение финансовых условий для стран, рынки которых развиваются, произошло не только из-за эскалации торговых конфликтов, а и из-за более жесткой монетарной политики ведущих центральных банков. В течение 2018 года ФРС повысила ставку по федеральным фондам на 100 б.п., а согласно прогнозу, обнародованному в июне 2018 года, предусматривала еще три повышения до конца 2019 года – до 3.25%. Как следствие, доходности по 3-месячным облигациям казначейства США выросли с 1,4% в январе до 2,2% в октябре 2018 года, а по 10-летним – с 2,6% до 3,2% годовых. ЕЦБ также перешел к нормализации монетарной политики, постепенно прекратив выкуп ценных бумаг по программе количественного смягчения в декабре 2018 года.

В таких условиях интерес инвесторов к рисковым активам, в том числе и активам ЕМ, снизился, что усилило отток капитала. Соответственно, центральные банки EM были вынуждены неоднократно повышать ключевые ставки. Так, Банк Индонезии даже прибег к превентивному повышению в период между регулярными заседаниями ради стабилизации курса на фоне более жесткой, чем ожидалось, монетарной политики в США. В России и Индии центральные банки вынужденно прервали цикл снижения ключевых ставок, который продолжался с 2016 года, учитывая волатильность на финансовых рынках. Приведение инфляции к цели требовало более жесткой монетарной политики также в Мексике и Украине: по итогам 2017 года в этих странах инфляция на почти 3-4 п.п. превышала верхнюю границу целевого диапазона. Отдельно стоит выделить Банк Чехии, который также повысил ставку на протяжении 2018 года на 125 б.п., однако в большей степени это было продолжением нормализации политики на фоне устойчивого экономического роста и рынка труда.

График 3. Изменения ключевых процентных ставок отдельных центральных банков ЕМ, б.п.

Источник: официальные страницы отдельных центральных банков.

В целом страны с развивающимися рынками, за исключением Аргентины и Турции, были лучше подготовлены к ухудшению внешних условий, чем в предыдущие периоды. Этому способствовало проведение взвешенной макроэкономической политики, в том числе монетарной политики на принципах режима инфляционного таргетирования, что, среди прочего, предусматривает гибкое курсообразование, усиление институциональной независимости центрального банка, меры для обеспечения прочности финансовой системы, а также отсутствие фискального доминирования.

О том, как влияет торговое противостояние сверхдержав на монетарную политику развивающихся рынков и возможен ли рост экономики в таких условиях читайте во второй части блога НБУ через несколько дней

Источник:

Минфин

Комментарии - 4

Многие не понимают

1) Невозможно выиграть торговую войну

2) Невозможно выиграть войну пропаганды.

3) Возможно выиграть войну армией.

4) Возможно выиграть войну сменой режима.