Нацбанк нерідко критикують за повільне зниження облікової ставки і, як наслідок, високу вартість кредитів. Однак у НБУ запевняють, що миттєве зниження цього показника до суттєвих змін не призведе. Тому слід дотримуватись нинішнього курсу.

23 вересня 2019, 16:36

Чому НБУ «повільно» знижує облікову ставку

Позицію Нацбанку щодо облікової ставки роз’яснив в колонці для Ліга.нет заступник директора департаменту монетарної політики та економічного аналізу НБУ Володимир Лепушинський. «Мінфін» публикує скорочений варіант статті.

Очікувані питання

Зниження Національним банком облікової ставки у вересні на 0,5 п.п. до 16,5% викликало неоднозначну реакцію. З одного боку, для більшості професійних учасників фінансового ринку таке рішення було очікуваним. З іншого, в експертному середовищі лунало невдоволення: знижувати треба швидше і більше, адже економіка зачекалась на дешевий кредитний ресурс. Та, відповідно, виникало питання: скільки можна чекати низької облікової ставки?

Такі висловлювання нагадують мені поїздки з дітьми на автомобілі з Києва до Львова або Одеси. Зазвичай питання «А довго ще їхати?» виникає хвилин через 30 після старту. Відповідь зводиться до пояснення об’єктивної необхідності проїхати наперед визначений шлях (в реальності пояснення довше, але простіше). Оскільки мета поїздки – це не скоротити її час для того, щоб вибігти з машини посеред поля, а проїхати усю відстань і дістатися до наміченого кінцевого пункту.

Те ж саме стосується і шляху до здешевлення кредитів. «Механічне» зниження облікової ставки до низького рівня не еквівалентно здешевленню кредитів для економіки. Це завдання також неможливо виконати без посилення захисту прав кредиторів і завершення судової реформи. А, поки це не зроблено, у вартість кредитів буде неодмінно закладатися висока маржа за ризик.

Читайте також: Грошово-кредитна політика НБУ в 2020 році: чого чекати бізнесу і вкладникам

Однією з необхідних передумов для здешевлення кредитів є низька та стабільна інфляція. Вкладник не понесе кошти в банки під низький відсоток, якщо не буде впевнений в тому, що центральний банк не допустить суттєвого знецінення цих коштів. Саме наявність довіри до емітента грошей і є передумовою до низької вартості залучення банками депозитів та, відповідно, можливості видавати дешеві кредити.

Рисунок 1. Очікування щодо інфляції на наступні 12 місяців, джерело: НБУ

Вкластись в очікування

Роль облікової ставки з 2016 року кардинально змінилася. Раніше це був декларативний показник, який застосовувався для нарахування штрафів. Зараз – важливий для економіки орієнтир вартості грошей. До рішень НБУ щодо облікової ставки прикута увага, а фінансові аналітики, зокрема міжнародних компаній, роблять свої прогнози щодо її майбутнього рівня.

У липні 2019 року НБУ почав публікувати свій прогноз облікової ставки. Згідно з ним ставка має знизитися до 8% у 2021 році за умови уповільнення інфляції до цілі 5%.

Депозити в гривні з високою ставкою та бонусом до 1% річних

Прогноз, звичайно, не зобов’язання. Фактичні рішення щодо облікової ставки можуть відрізнятися від прогнозної траєкторії в бік збільшення або зменшення — з огляду на посилення чи послаблення інфляційних ризиків. Так само будують свої передбачення щодо подальших дій НБУ і фінансові аналітики.

Вересневе рішення щодо зниження облікової ставки на 0,5 п.п. збіглося з очікуваннями ринку. Це не дивно, оскільки нові фактори, що заявилися з часу публікації останнього макроекономічного прогнозу НБУ, мають взаємно-балансуючий вплив на інфляцію. З одного боку, це високий споживчий попит, який тисне на ціни. З іншого – міцний обмінний курс гривні, який навпаки сприяє уповільненню інфляції. Тож логічно, що НБУ ухвалив рішення, яке відповідає прогнозній траєкторії облікової ставки.

Яка альтернатива

Розглянемо альтернативний сценарій. НБУ продемонстрував неочікуваний оптимізм та знизив облікову ставку не на 0,5%, а суттєвіше. Ймовірно, на перший раз це не мало б значних наслідків. Але, якщо б такий оптимізм НБУ, який не поділяли б учасники фінансового ринку, став системним, виникли б великі сумніви щодо послідовності монетарної політики і її фактичного спрямування на подолання інфляції. Адже, коли інвестори схвалюють рішення щодо вкладання грошей в країну, вони зважають на те, чи дійсно незалежним і послідовним є центральний банк.

Сумніви в цих питаннях мали б цілком матеріальні наслідки – у вигляді відтоку капіталу та зростанні вартості запозичень для України. Це жодним чином не узгоджується з метою щодо зниження вартості кредитів. Ілюстрацією таких проблем є ситуація останніх років в Аргентині і Туреччині. Економіки цих країн не отримали жодної вигоди від спроб стимулювати зростання ВВП у механічним спосіб в обхід реальних реформ. Непослідовність монетарної політики їхніх центральних банків лише зумовила валютну кризу та розкручування інфляції.

Приклад сусідів

Критика високої облікової ставки, зазвичай, зводиться до порівняння її з ключовими ставками центральних банків країн, що розвиваються. Справді, вона є однією з найвищих у реальному вимірі (з урахуванням очікуваної інфляції). Але нелогічно аналізувати лише один показник, треба розглядати загальну картину в економіці.

Країни, ключові ставки яких порівнюють з рівнем облікової ставки НБУ, можна розділити на дві категорії:

— країни, які вже давно знизили інфляцію та стабілізували інфляційні очікування завдяки жорсткій монетарній політиці у минулому (наприклад, Польща);

— країни, які не мають незалежного центрального банку і де-факто пріоритетної цілі знизити інфляцію, а переймаються іншими цілями (наприклад, Туреччина).

Читайте також: Чому центробанки не вирощують цибулю та не гонять самогон

В Україні загальна картина така: НБУ де-факто і де-юре є незалежним і своїми рішеннями намагається переконати інвесторів та вкладників у спроможності підтримувати низьку інфляцію в країні, де інфляція завжди була нестабільною.

Ще свіжою є пам'ять про регулярні валютні кризи та стрибки інфляції з подальшим знеціненням заощаджень у гривні. Все це має негативний влив на інфляційні очікування, які є інертними і поліпшуються повільно. Можна знизити облікову ставку одразу на 10 п.п., але довіру у такий спосіб не здобути, а, значить, і кредитів не здешевити.

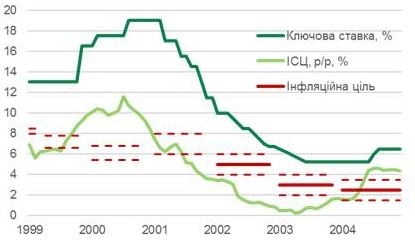

Як свідчить досвід інших країн з інфляційним таргетуванням, досягти низьких інфляційних очікувань можливо поступово. Утім, це вимагає достатньо жорсткої монетарної політики на початкових етапах. Так, Національний банк Польщі на початку впровадження інфляційного таргетування (у 1998 році) також упродовж декількох років дотримувався жорсткої монетарної політики. Навіть за стійкого зниження інфляції до цільового діапазону 6-8% у 2000 році, його ключова ставка продовжувала перебувати на рівні 19%.

Рисунок 2. Ключова ставка та інфляція в Польщі після запровадження інфляційного таргетування, джерело: сайт НБП

У підсумку інфляцію, а головне інфляційні очікування, вдалось знизити та стабілізувати. Тобто польський центральний банк, отримавши головний здобуток – довіру, міг проводити вже не таку жорстку політику, навіть за зростання інфляції.

Джерело:

Мінфін

Коментарі - 38