Національний банк публічно оголосив, як можуть знижуватися процентні ставки в економіці у найближчі три роки.

26 липня 2019, 12:03

Восьмий у світі. Чому Нацбанк почав публікувати прогноз облікової ставки

У своєму липневому Інфляційному звіті НБУ вперше серед показників макроекономічного прогнозу опублікував поквартальний прогноз облікової ставки на наступні три роки. Базовий сценарій передбачає подальше її зниження з поточних 17% до 8% за умови, що інфляція також знижуватиметься до цілі в 5%.

Що це означає і як позначиться на фінансовому ринку? Про це «Мінфіну» розповів заступник директора департаменту монетарної політики та економічного аналізу Володимир Лепушинський.

Ніяких таємниць

Часи, коли закритість центрального банку була правилом хорошого тону, давно минули. Для сучасних центральних банків важливою є довіра до їхньої монетарної політики, яка підсилює здатність вливати на економічні процеси, зокрема досягати цілі з інфляції.

Яким чином центральний банк може заслужити довіру до своїх дій? Насамперед бути прозорим і передбачуваним. Публікація прогнозу облікової ставки – це черговий крок у цьому напрямку.

Відтепер доступною є не лише інформація про те, яку НБУ прогнозує інфляцію у наступні 3 роки, а і яким саме чином він має намір її досягти за допомогою основного монетарного інструменту – облікової ставки, яка впливає на вартість грошей в економіці.

Прогноз облікової ставки є частиною макроекономічного прогнозу. Він узгоджується з іншими макропоказниками і буде оновлюватися щокварталу з урахуванням нової інформації. Тож у разі появи нових чинників тиску на інфляцію (в той або інший бік) може змінюватися і прогноз облікової ставки.

Спостерігаючи за такими змінами, можна зробити висновок, як НБУ реагує на зміни економічних умов і зробити висновки щодо його подальшої поведінки. Таким чином підвищується передбачуваність монетарної політики.

Як колись влучно сказав професор Стокгольмської школи економіки і екс-заступник Голови центрального банку Швеції Ларс Свенсон: «Не обговорювати та не обирати конкретну траєкторію прогнозу ключової ставки є недосконалою практикою прийняття рішень з монетарної політики. Не оприлюднювати даний прогноз буде приховуванням найбільш важливої інформації».

Прогноз – не зобов’язання

Прогноз облікової ставки (як і будь-який інший прогноз) не є зобов’язанням НБУ змінювати її відповідно до раніше опублікованої траєкторії. Якщо б таке зобов’язання існувало, Правлінню НБУ треба було б скасувати регулярні засідання з питань монетарної політики, адже подальша доля облікової ставки була б вирішена.

Проте цього не відбудеться. НБУ буде оновлювати макроекономічний прогноз, Комітет з монетарної політики (КМП) – розглядати та обговорювати його, а Правління ухвалювати рішення щодо облікової ставки відповідно до затвердженого графіка.

Саме можливість неправильної інтерпретації учасниками фінансового ринку прогнозу ключової ставки зупиняє більшість центральних банків-інфляційних таргетерів від розкриття такої інформації. Основне побоювання, що такий прогноз учасники ринку сприйматимуть як зобов’язання центрального банку. Відповідно вважається, що відхилення від прогнозу підриватиме довіру до монетарної політики.

Лише 8 (враховуючи вже і НБУ) з 40 центральних банків – таргетерів інфляції публікують прогноз своєї ключової ставки – це центральні банки Грузії, Нової Зеландії, Норвегії, Ізраїлю, Ісландії, Чехії та Швеції. Однак їх досвід свідчить, що уникнути такого неправильного сприйняття прогнозу ключової ставки можливо.

Під час першої публікації прогнозу ці центральні банки чітко заявляли про можливість відхилення фактичних рішень щодо ключової ставки від прогнозу. Окрім того, більшість центральних банків публікують прогноз з ймовірнісними інтервалами відхилень від прогнозу (у формі фанчарту), що також підкреслює наявність невизначеності.

НБУ вже також має позитивний досвід зміцнення довіри до монетарної політики за рахунок підвищення її прозорості. Наприклад, початок публікації Підсумків дискусії членів КМП щодо рівня облікової ставки у 2018 році сприяв кращому розумінню рішень НБУ з боку учасників фінансового ринку.

Публікація прогнозу облікової ставки буде логічним продовженням взятого курсу на підвищення прозорості.

Час настав

Чому саме зараз НБУ почав публікацію прогнозу облікової ставки? Це пов’язано з декількома причинами.

Перша. Мала відбутися певна еволюція процесів прийняття рішень в самому Національному банку. Членам КМП потрібно обговорювати не лише конкретне рішення щодо облікової ставки, яке має прийняти Правління НБУ, але і середньострокове бачення монетарної політики. А це вже зовсім інший рівень дискусії. Він передбачає достатнє усвідомлення середньострокових тенденцій розвитку економіки України та світу і їх взаємного впливу. Якщо аргументи такої дискусії, яка згодом відображується в публічних документах, є достатньо переконливими, то монетарна політика буде користуватися більшою довірою.

Друга. Підвищення прозорості має відбуватися відповідно до здатності учасників фінансового ринку її належним чином використовувати. Більшість центральних банків переходили до інфляційного таргетування після скасування фіксованого обмінного курсу.

З одного боку, запровадження гнучкого курсоутворення є корисним для економіки, адже дозволяє уникати накопичення дисбалансів, які є характерними для економіки з режимом фіксованого обмінного курсу. Водночас інфляційне таргетування на відміну від режиму фіксації курсу вимагає необхідність чітко спрямованої комунікації, а відповідно – більшої прозорості.

Перехід від закритої політики до прозорої потребує навчання та адаптації до сприйняття нової реальності як у самому центральному банку, так і учасниками фінансового ринку. Це займає час. Наприклад, чеський центробанк почав публікацію прогнозу ключової ставки через 9 років після переходу до інфляційного таргетування, грузинський — через 7 років.

НБУ, маючи готові напрацювання і практики інших центральних банків, робить це в рекордні строки – через 4 роки після де-факто запровадження інфляційного таргетування влітку 2015 року.

Корисно всім

Публікація прогнозу облікової ставки дає переваги як учасникам фінансового ринку, так і монетарній політиці НБУ.

У банків, бізнесу, населення, експертів з’являється додаткова інформація про логіку дій НБУ. Знаючи її, вони можуть прогнозувати як змінюватиметься вартість грошей у майбутньому внаслідок зміни макроекономічних умов. Тобто ринок краще розумітиме можливі зміни кривої доходності. Краща поінформованість – якісніші рішення щодо інвестицій та заощаджень.

Для НБУ більша прозорість і передбачуваність означає зміцнення довіри до монетарної політики. Це дає змогу ефективніше впливати на очікування учасників фінансового ринку і спрощує досягнення цілей монетарної політики. Іншими словами, у такий спосіб НБУ скоріше стабілізує інфляцію на рівні 5% на рік.

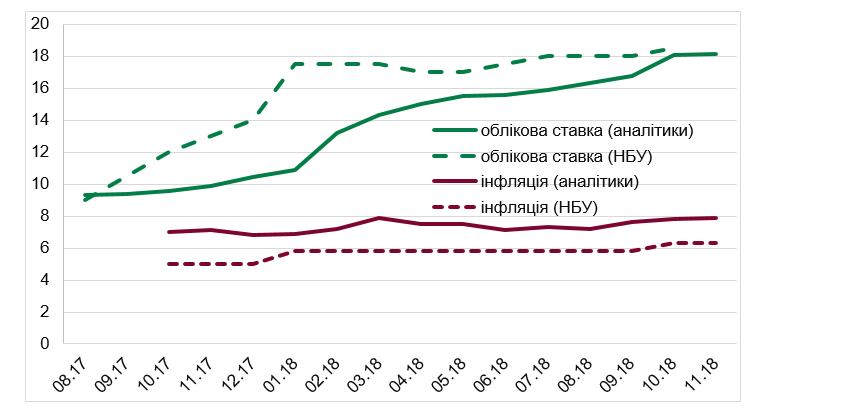

Наочно це можна продемонструвати на прикладі монетарної політики НБУ у 2017-2018 роках. Коли інфляційний тиск у 2018 році посилювався, НБУ залишав прогноз інфляції незмінним, але підвищував прогноз облікової ставки, що узгоджувалося з нівелюванням такого тиску. Проте цей прогноз учасники ринку не бачили. Вони не очікували такої рішучості НБУ у боротьбі з інфляцією і прогнозували нижчу облікову ставку та, як наслідок, вищу інфляцію. Тож вплив НБУ на інфляційні очікування слабшав. У відповідь не це йому доводилось діяти більш агресивно, щоб підтвердити рішучість своїх намірів.

У подальшому таких випадків «непорозуміння» можна буде уникнути за рахунок публікації прогнозу ставки.

Облікова ставка та інфляція на кінець 2018 року: прогноз НБУ та консенсус прогноз фінансових аналітиків (за даними Focus Economics).

Джерело: НБУ, Focus Economics

Іншим прикладом впливу на очікування є реакція фінансового ринку на початок публікації прогнозу ключової ставки центральним банком Грузії у 2016 році. Після публікації прогнозу виявилося, що ринок переоцінював майбутню жорсткість монетарної політики: ключова ставка у прогнозі центрального банку виявилась нижчою за очікування ринку. Як наслідок, інформація про наміри центрального банку сприяла перегляду учасниками фінансового ринку своїх очікувань і зниженню довгострокових процентних ставок.

Звичайно, публікація прогнозу ключової ставки сама по собі не є повноцінним монетарним інструментом. Проте вона може суттєво посилити вплив монетарної політики Національного банку на фінансові ринки і відповідно здатність впливати на очікування та досягати низької та стабільної інфляції.

Заступник директора департаменту монетарної політики та економічного аналізу Володимир Лепушинський

Джерело:

Мінфін

Коментарі - 5