Весь минулий тиждень для інвесторів пройшов під знаком очікування на рішення ФРС. За якими подіями інвестори стежитимуть цього тижня, — читайте у свіжому огляді «Мінфіна».

23 вересня 2024, 15:01

Microsoft знайшла джерело енергії для свого суперкомп'ютера: акції постачальника злетіли на 30%

Те, що ФРС вдалося взяти інфляцію під контроль, не «підірвавши» ринок праці, — значний момент в економічній історії США. Головний економіст KPMG Дайан Суонк назвала рішення щодо зниження ставки на 50 б.п. «величезною перемогою Пауелла».

Втім, таке рішення підтримали далеко не всі члени правління. Серед тих, хто виступив проти, — Мішель Боуман. Її пропозицією було зниження на 25 б.п. Вона вважає, що високий попит може й надалі сприяти зростанню цін. А таке солідне зниження ставки «може бути витлумачено, як передчасна заява про перемогу над інфляцією».

«Інфляція залишається вищою за нашу мету в 2%, оскільки основні споживчі витрати, як і раніше, зростають швидше, ніж на 2,5% за 12 місяців», — сказала вона в інтерв'ю Bloomberg.

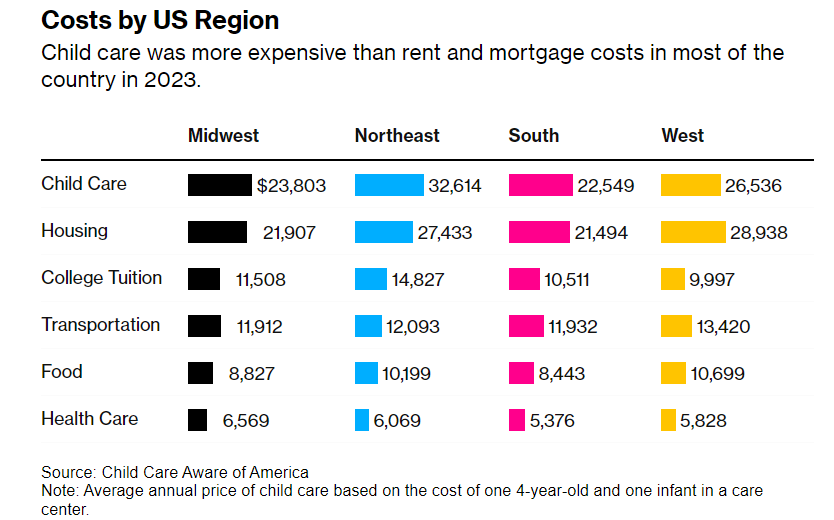

Основні витрати американських домогосподарств, за даними агентства, йдуть не на іпотеку або освітні кредити, а на дітей та оренду житла, причому на дітей йде більше.

Вартість запозичень після рішення ФРС має подешевшати, проте це не станеться миттєво, спрацює інерція. Вартість іпотеки та кредитів поки що залишатимуться високими, але на їх здешевлення спрацює майбутнє, точніше те, на скільки далі знижуватиме ключову ставку ФРС. Поки що впевненості в тому, наскільки до кінця року ФРС знизить ставку, немає ні в кого, навіть у самих членів правління: семеро з 19-ти прогнозують одне зниження на 25 б.п., двоє виступають проти будь-яких змін до кінця року.

Те, що турбує Мішель Боуман, навпаки, тішить аналітиків, деякі з яких уже прогнозують появу «ейфоричного споживача». «Бачачи зниження ставок і можливість взяти іпотеку, люди витрачатимуть більше, чи то на ринок житла, на автомобілі чи просто на передноворічні покупки. У нас буде ейфоричний споживач», — каже генеральний директор Ladenburg Thalmann Asset Management Філ Бланкато.

«У багатьох із компаній з нерухомості є борги, які їм потрібно рефінансувати. Ми думаємо, що нижчі ставки безперечно допоможуть їм», — вважає керуючий портфелем в Integrity Asset Management Джо Гілберт.

Волл-стріт шукає нові стратегії

Рішення про зниження ставки зламало звичні стратегії трейдерів та інвесторів.

Трейдери з Волл-стріт зіткнулися з унікальною проблемою: середньоісторичні дані більше не є для них опорою чи настановою, пише Bloomberg.

Класичний сценарій дій при зниженні ставок передбачає придбання акцій у захисних секторах — споживчі товари першої необхідності, ЖКГ, охорону здоров'я, оскільки вони є несприйнятливими до економічних умов. Інший популярний сценарій — акції галузей, які виплачують великі дивіденди. При цьому технологічний сектор зазвичай у такі періоди зростає, проте наразі цього не відбувається.

Френк Монкам, старший портфельний менеджер Antimo, вважає, що в поточних умовах традиційна ставка на захисні акції не може принести бажаного результату. Волтер Тодд, президент та головний інвестиційний директор Greenwood Capital Associates LLC, радить звернути увагу на фінансовий сектор. «Це зниження ставок ФРС має знизити для банків вартість фондування, — нагадує він. — Їм доведеться платити за депозитами менше, тож це має допомогти їхній чистій відсотковій маржі».

Девід Лефковіц, голова відділу акцій США в UBS Global Wealth Management, також віддає перевагу фінансовому сектору, а також вкладенням у промисловий сектор. А ось голова відділу акцій США в BofA Савіта Субраманіан заявив, що ФРС не має єдиного сценарію, і кожен цикл пом'якшення відрізняється.

Початок нового циклу зниження ставок Федеральною резервною системою дає банківським інвесторам надію на повернення до темпів зростання 1995 року. Тоді, після серії зниження ставок ФРС і «м'якої посадки», розпочався один із найкращих періодів в історії банківської галузі США.

Індекс, що відстежує цей сектор, завершив 1995 рік зростанням на понад 40%, перевищивши S&P 500. І ця перевага зберігалася ще два роки. Чи може це статися знову, запитує Yahoo Finance.

Поки що банківські акції добре стартували. Цього року індекс банківської галузі США зріс на понад 19%. Показник, який відстежує великі банки та інші основні небанківські фінансові компанії, — на 21%. «Історія навряд чи повториться, але вона може римуватися», — вважає Майк Майо, аналітик Wells Fargo.

Що відбувалося на ринках

Серед найгучніших імен, які зростали цього тижня:

Акції Intel (INTC) минулого понеділка додали 6,4% на новинах про отримання $3 млрд контракту від уряду США на виробництво передових мікросхем для військових та розвідувальних додатків. Плюс, компанія оголосила, що вироблятиме чипи не тільки для армії, але й для Amazon Web Services. У вівторок вона зросла ще на 2,7%, після заяви про скорочення витрат та плану щодо перетворення свого підрозділу з виробництва чипів на окрему дочірню компанію. 4% додали папери компанії в п'ятницю на тлі повідомлення про те, що Qualcomm може здійснити «спробу поглинання».

На 5,6% зросли в ціні акції Hewlett Packard Enterprise (HPE). Цьому сприяла оцінка BofA, яка підвищила рейтинг паперів компанії. Аналітики вважають, що HPE зможе використовувати ШІ для зростання продажів своїх продуктів, скоротити витрати після зміни фіндиректора, і збільшити дохід за рахунок планів придбати Juniper Networks.

Минулої середи на 2,4% зросли акції General Motors (GM) після заяви автовиробника про те, що запропоновані клієнтам адаптери дозволять власникам його електромобілів (EV) отримувати доступ до мережі зарядних станцій, що експлуатуються Tesla — Tesla Supercharger. Вартість такого адаптера — $225.

У четвер зросла вже сама Tesla (TSLA). Її акції зросли на 7,4% саме завдяки зниженню ключової ставки. Оскільки електромобілі зазвичай дорожчі за своїх бензинових побратимів, їх купівля рідко обходиться без кредитних коштів. Зниження ставки може допомогти Tesla збільшити свої продажі.

У п'ятницю акції Nike (NKE) підскочили на 8% після того, як гігант із виробництва спортивного одягу повідомив про заміну генерального директора з 14 жовтня. Це лише одна з багатьох замін, які планує компанія для того, щоб збільшити продажі. Теперішній гендиректор протримався на посаді 4 роки, йому на заміну повернеться колишній гендиректор Еліот Хілл, який встиг вийти на пенсію у 2020 році.

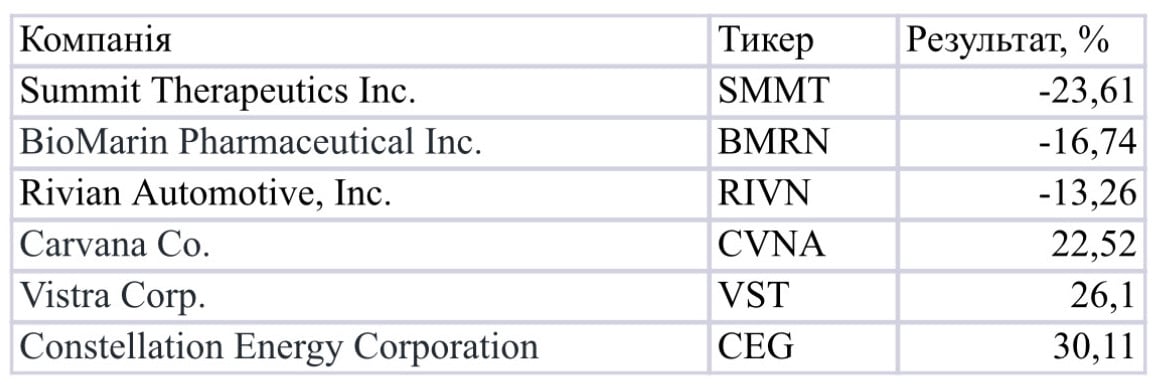

Топ-5 злетів та падінь на американських ринках

Найдраматичніше падіння тижня — біотех Summit Theraupeutics (SMMT), який потрапив до списку зростання минулого тижня, на другому місці падіння — ще один біотех BioMarin Pharmaceuticals (BMRN).

Причин для зниження ціни акцій (до $24,39 за папір) SMMT було дві. Перша — вихід на SPO (вторинне публічне розміщення акцій), компанія подала заявку на розміщення 10,4 млн звичайних акцій. Друга причина, яка насправді стала найважливішою, — презентація даних досліджень на профільному ESMO 2024 у Барселоні. Інвестори звернули увагу на те, що успіх препарату Івонесцимаб, розроблений китайською Akeso, залежить від використання його в тандемі з іншими препаратами. Ліцензія на один із них, також створений Akeso, не передана SMMT.

На автомобільному ринку найбільше падіння зазнав Rivian (RVN) (до $11,71 за папір). Зниження ставки мало піти на користь акціям компанії, але Rivian досі не може впоратися з високими капітальними витратами, які пов'язані з розширенням виробництва та покращенням ланцюжка поставок. Інвестори також можуть побоюватися зниження попиту на дорогі моделі компанії, такі як R1T та R1S.

Навпаки, зріс Carvana (CVNA) — продавець уживаних авто (до $173,85 за папір). Окрім зниження ключової ставки, яке зіграло компанії в плюс, їй вдалося переглянути свою структуру витрат і знизити заборгованість у $5,6 млрд. Свій внесок у зростання зробили й позитивні оцінки від BofA. Його аналітики бачать перспективи довгострокового зростання CVNA і очікують на збільшення продажів (які впали на 20% із початку пандемії) у міру зниження ключової ставки.

Найбільше зростання спостерігалося у Constellation Energy (CEG) (до $254,98 за папір). Акції компанії зростали на тлі новин про підписання контракту з Microsoft на постачання безвуглецевої енергії на дата-центри компанії. Це контракт довжиною 20 років, і на першому етапі він передбачає перезапуск першого енергоблоку АЕС Three Mile Island.

Станцію було закрито 5 років тому, а енергоблоки перебували у власності різних компаній. Перший блок CEG купила ще у 1999 році і змогла знайти йому гідне застосування. Після апгрейду блок стане частиною Центру чистої енергії. В одній тільки Пенсільванії буде створено 3 400 нових робочих місць. Goldman Sachs прогнозує, що до 2030 року центри обробки даних споживатимуть 8% від загального попиту на електроенергію в США, порівнюючи наразі з 3%.

Microsoft виношує масштабні плани для ринку дата-центрів. Згідно з закритими документами, що надійшли у розпорядження Business Insider, компанія пов'язує нарощування активності з бумом ШІ-технологій.

Бум на ринку ЦОД підігрівається розвитком генеративних ШІ-систем, а Microsoft є одним із лідерів нової галузі завдяки співпраці зі стартапом OpenAI та використанням її великої мовної моделі (LLM) GPT-4. Загалом на тренування та налагодження різних моделей йде величезна кількість електроенергії та обчислювальних ресурсів з використанням тисяч ШІ-прискорювачів.

До 2030 року Microsoft та OpenAI планують закінчити будівництво центру обробки даних та включеного до нього суперкомп'ютера Stargate загальною вартістю близько $100 млрд. Суперкомп'ютер, ймовірно, займатиметься обчисленнями для нових версій ШІ.

Топ-5 подій на світових ринках

За якими подіями стежитимуть інвестори у всьому світі, розповів Investing.

Економіка

Індикатор інфляції ФРС, який буде опублікований у п'ятницю, покаже, чи знижуватиметься ціновий тиск. Економісти очікують, що Ціновий індекс витрат на особисте споживання (PCE) у серпні зросте на 2,5% у річному вимірі.

Згідно з останніми економічними прогнозами ФРС, річний темп падіння індексу цін до кінця року становитиме 2,3%, а до кінця 2025 року — 2,1%.

Економічний календар на наступний тиждень також включає остаточні дані щодо ВВП за другий квартал, а також звіти про споживчу впевненість, замовлення на товари тривалого користування, нові та незавершені продажі житла, а також щотижневі дані про первинні заявки на допомогу з безробіття.

Меседжі ФРС

Виступи представників ФРС найближчими днями, ймовірно, проллють світло на масштабне зниження відсоткової ставки минулого тижня і, як наслідок, будуть об'єктом пильної уваги.

Заплановано сім виступів, серед яких примітних буде два: Мішель Боуман, яка виступить двічі — у вівторок та четвер. Оскільки вона виступала проти агресивного зниження ставки, ринки уважно стежитимуть за тим, як вона аргументує свою незгоду з рішенням ФРС.

У четвер своє бачення щодо ставки висловить також і голова ФРС Джером Пауелл, який перебуватиме на 10-й щорічній конференції щодо ринку казначейських облігацій США. Інвестори стежитимуть за будь-якими ознаками того, як ФРС оцінює прогрес у приборканні інфляції, і що планує робити далі.

Вибори та волатильність ринку

Минулого тижня індекс S&P 500 вперше за два місяці досяг свого історичного максимуму. У вересні, історично найслабшому місяці для акцій, індекс зріс на 0,8%, а з початку року зріс на 19%.

Проте ринкове зростання може бути під загрозою, якщо економічні дані не підтвердять очікувань того, що економіка здійснює «м'яку посадку», в ході якої інфляція сповільнюється, не впливаючи на зростання.

За такого сценарію акції почуваються набагато краще після початку зниження ставок, на відміну від випадків, коли ФРС знижує ставки під час рецесій.

Ринок також може стати чутливішим до близьких виборів між республіканцем Дональдом Трампом та демократом Камалою Гарріс. Останні опитування показують практично рівні перегони.

«Якщо дані суттєво не погіршаться, ми вважаємо, що вибори в США почнуть відігравати все більшу роль», — заявили у своїй записці наприкінці минулого тижня стратеги UBS із деривативів на акції.

Дані PMI

Оперативні дані індексу менеджерів із закупівель (PMI), які будуть опубліковані з понеділка, нададуть останню інформацію про стан світової економіки.

Зведений індекс менеджерів із закупівель єврозони перебувають у зоні зростання протягом шести місяців, а Великобританії — протягом 10 місяців, що сприяє зміцненню фунта стерлінгів.

Ринки, схоже, поки що задоволені тим, що зниження ставки ФРС на 0,5% допоможе запобігти рецесії в США, а в перспективі — і у світі. Але деякі області для занепокоєння залишаються.

У найбільшій економіці єврозони Німеччини ділова активність у серпні перейшла до зони спаду, а настрої залишаються слабкими. Водночас економіка Китаю все ще зазнає труднощів, через що друга економіка світу ризикує не досягти свого річного цільового показника зростання близько 5%.

Золото рветься вгору

Бики на ринку золота фіксують зростання цін на зливки до нових рекордів, наближаючись до позначки 3 000 доларів за унцію, чому сприяють пом'якшення грошово-кредитної політики найбільших центральних банків та напружені передвиборчі перегони в США.

Спотове золото досягло історичного максимуму в 2 572,81 долара за унцію в п'ятницю і перебуває на шляху до найвищого річного результату з 2020 року, при цьому зростання становило понад 24%, що зумовлено попитом на активи-притулки через геополітичну та економічну невизначеність, і навіть активними покупками центральними банками.

Аналітики Citi минулого тижня заявили у своїй замітці, що ціни на золото можуть досягти 3 000 доларів за унцію до середини 2025 року та 2 600 доларів — до кінця 2024 року, що зумовлено зниженням відсоткових ставок у США, високим попитом з боку біржових фондів та позабіржовим попитом на фізичне золото.

Коментарі