Деякі інвестбанки прогнозують корекцію вже у 2022 році. Wells Fargo очікує зниження S&P 500 на 10%, Morgan Stanley допускає обвал відразу на 20%. Чи варто інвесторам очікувати ідеальний момент для покупки акцій, розбирався The Bell. «Мінфін» обрав головне.

14 грудня 2021, 13:35

Що робити інвесторам в очікуванні швидкого падіння ринків

Що дає маркет-таймінг

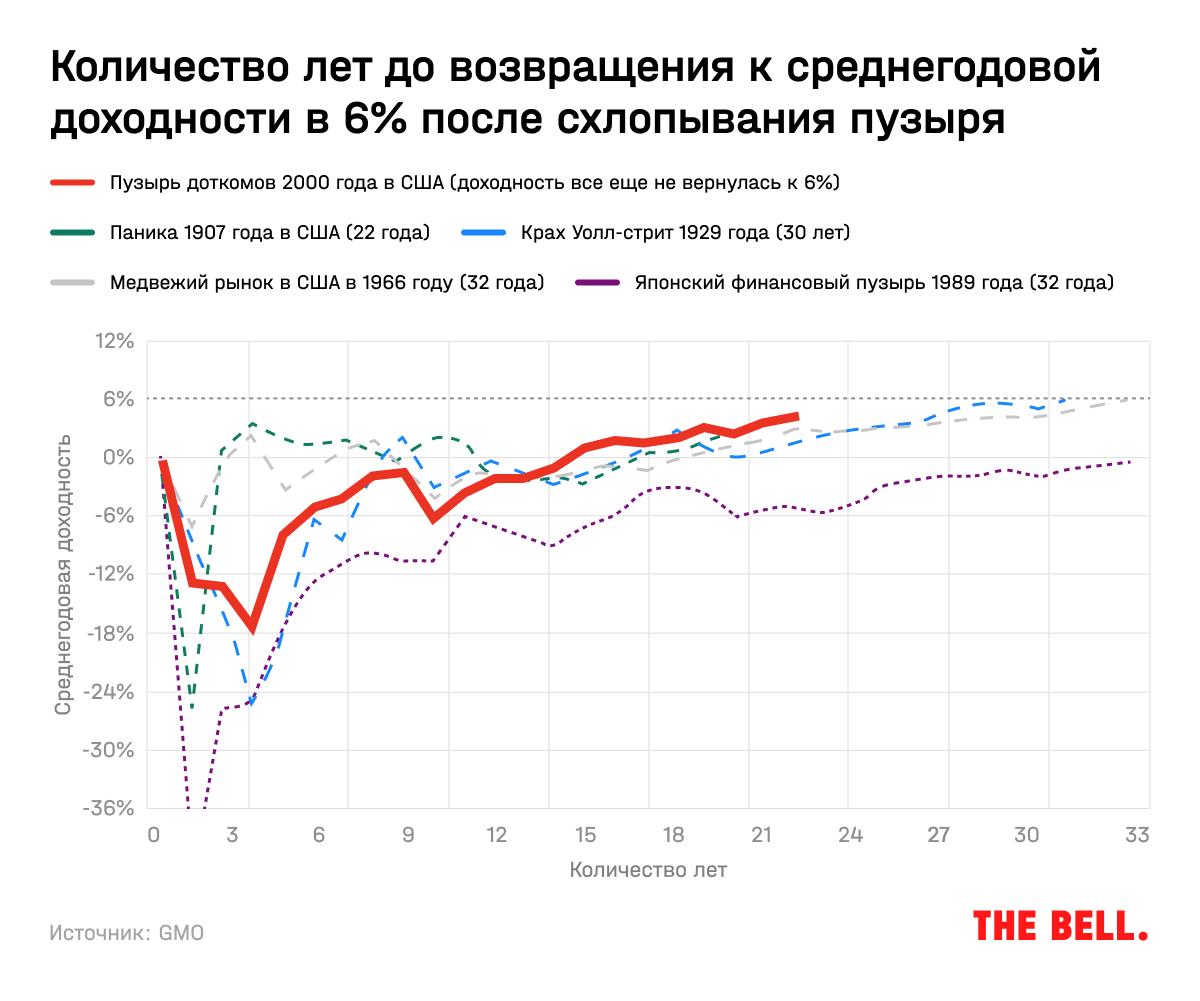

Схлопування бульбашок на ринках може значно знизити дохідність навіть довгострокових інвестицій. Якби ви вклалися в індекс S&P 500 на піку бульбашки доткомів у 2000 році, то до осені 2021-го зростання вашого портфеля не перевищувало 6% річних (із урахуванням інфляції) — навіть незважаючи на визначне зростання на ринку акцій в останні 10 років, коли S&P 500 у середньому додавав по 16,6% на рік, підрахували в інвесткомпанії GMO.

На прикладі чотирьох великих бульбашок аналітики показали, що потрібно як мінімум 20−30 років, перш ніж дохідність портфеля повернеться до середніх значень. Насправді, ще більше: за даними Credit Suisse за 121 рік, реальна середньорічна дохідність американського ринку акцій становить 6,6% річних. Не всі інвестори мають у розпорядженні 20−30 років, тому цілком логічно, що варто спробувати уникнути невдалих періодів на ринку.

Проблема в одному: вгадати момент, коли ринки перейдуть до зниження, складно. Настання більшості «ведмежих ринків», починаючи з 1960 року, було пов'язане з економічною рецесією, зазначав Reuters. А прогнозувати настання рецесій не вдається навіть професійним економістам.

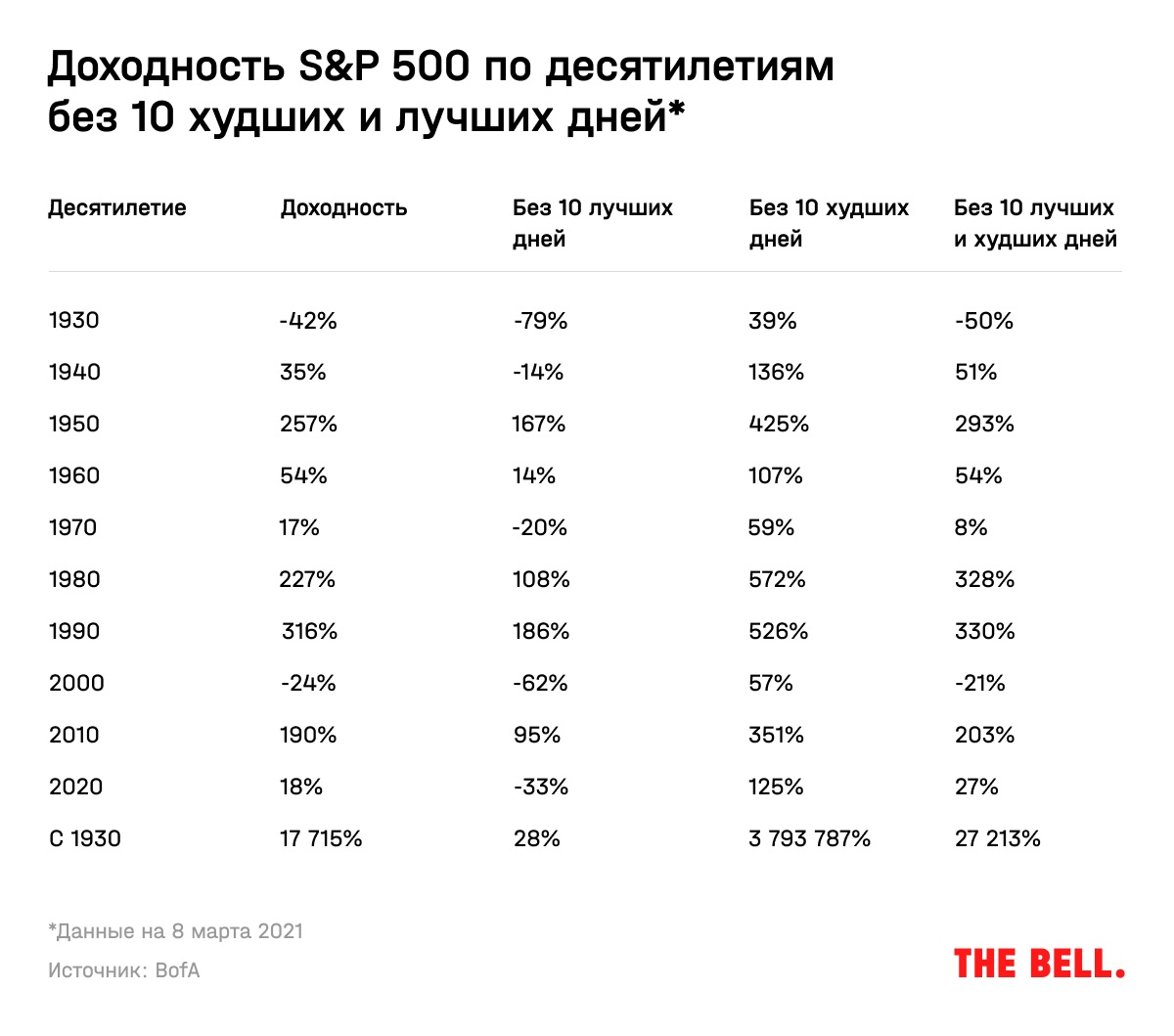

В результаті вичікування ідеального моменту для інвестицій може призвести до втраченої вигоди. Bank of America підрахував, що дохідність S&P 500 з 1930 перевищила 17 000%. Але якщо виключити з цього періоду 10 найкращих днів у кожному десятилітті, вона становитиме лише 28%. А якщо пропустити найгірші 10 днів, які зазвичай передують найкращим, дохідність злетить до космічних 4 млн. відсотків. Але шансів вгадати найкращі та найгірші дні — небагато: ймовірність, що в окремо взятий день ринок знизиться — 46%, тобто майже половина.

Мабуть, зараз інвестори втомилися чекати на корекцію. З березня 2020 року ринки впевнено зростають, і трейдери практично не звертають уваги на поточний рівень, хоча він сигналізує про перегрітість ринку.

За весь цей час індекс S&P 500 жодного разу не знизився більше, ніж на 10% зі своїх максимальних значень — хоча історично з 1920 року S&P 500 падав на 10−20% або більше в середньому раз на рік. Одна з головних причин цієї аномалії — приватні інвестори викуповують будь-які часові падіння, розраховуючи заробити на подальшому зростанні.

Читайте також:6 акцій, які захистять від стагфляції

Чому просідання не лякають інвесторів

Падіння ринків у 2020 році через пандемію залучило на ринок велику кількість роздрібних інвесторів. Вони активно купували акції у дні підвищеної волатильності на ринках після появи нових штамів коронавірусу, пише Financial Times.

За даними Bank of America, приватні інвестори, які мають рахунки в банку, скористалися останнім таким розпродажем, викликаним штамом «омікрон», вклавши в акції майже $2 млрд. В результаті індекс S&P 500 повернувся на рівні, що передували новинам про «омікрон», всього за 14 днів.

Експерти пояснюють поведінку інвесторів по-різному. Серед іншого вони виділяють:

- психологічні причини. Стратегія викупу просадок (buy the dip, BTD)залучає людей, тому що знання, що вони купили акції не «нагорі», надає їм почуття впевненості;

- переконаність, що в умовах низьких ставок за облігаціями інших альтернатив акціям немає (there is no alternative, TINA);

- страх упустити вигоду при відскоку ринку (fear of missing out, FOMO).

Morgan Stanley припускає, що страх упустити вигоду відіграє величезну роль у підтримці ринку, який, за прогнозом банку, ще цього року повинен був пройти корекцію на 10−15%. Але незабаром кеш у приватних інвесторів може закінчитися, а частка акцій у їхніх активах вже знаходиться на рекордному рівні, попереджає Morgan Stanley. Крім того, FOMO навряд чи врятує ринок від зниження ліквідності та посилення монетарної політики.

Читайте також:Ціни зростають, а економіка сповільнюється: 3 стратегії для інвестора на цей період

Як бути інвестору

Насамперед треба об'єктивно, намагаючись подолати FOMO, поглянути на нинішній стан ринків.

Чи варто інвестору займатися маркет-таймінгом — вгадуванням кращого моменту для покупки — це питання методу, зазначала у своєму тексті для The Bell керуюча фондом акцій та партнер Movchan's Group, доцент НДУ ВШЕ Олена Чиркова. Деякі інвестори взагалі не вивчають конкретних емітентів та оцінюють ринок «зверху-донизу» — для них маркет-таймінг, вочевидь, необхідний.

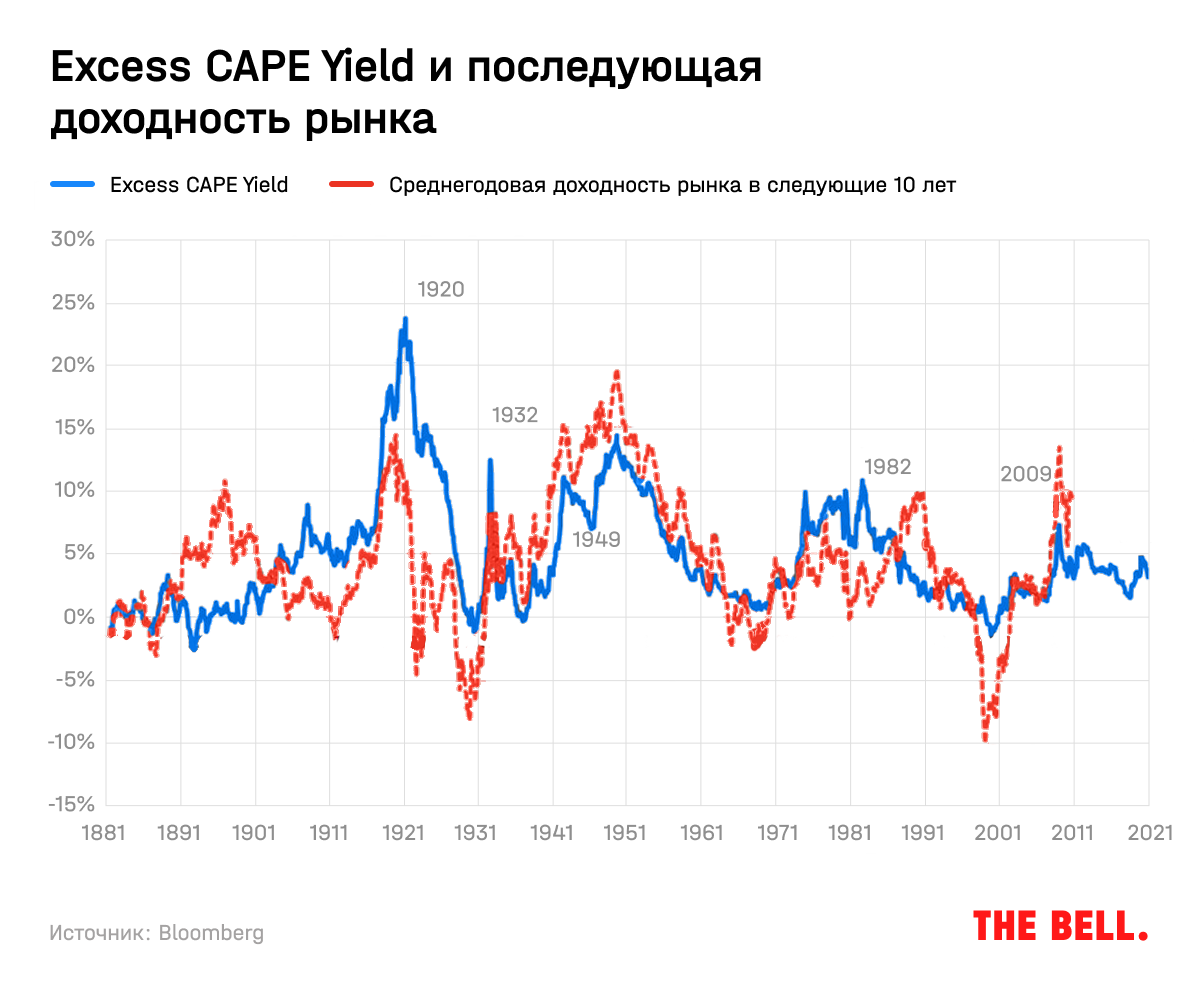

Поточна оцінка ринків на 80% визначає те, яку дохідність покажуть ринки протягом найближчих 10 років, йдеться у звіті BofA. Хорошим індикатором для точки входу та виходу з ринку може бути новий індекс нобелівського лауреата з економіки Роберта Шіллера. У листопаді 2020 року він разом із іншими співавторами запропонував змінити циклічно скоригований індекс (cyclically adjusted Shiller price/earnings ratio, CAPE), що враховує відношення цін до прибутків за 10 років, так, щоб індекс враховував рівень реальних ставок за 10-річними трежеріз — адже що вони нижчі, то вищою може бути справедлива оцінка ринку, зокрема через зниження ставки дисконтування. Шиллер запропонував таку формулу:

Excess CAPE Yield = (1 / CAPE) — US 10-year bond real yield

Що менше значення Excess CAPE Yield (ECY), тим більше акції переоцінені, порівнюючи з облігаціями, що може свідчити про те, що ринок перегрітий. Як показують розрахунки Bloomberg, індикатор ECY так само точно передбачав дохідність ринків у наступні 10 років, принаймні у XX столітті.

Поточний рівень у 3,22% хоч і значно вищий за негативні показники бульбашки доткомів, але все одно нижчий від середніх історичних значень (4,69%). Якщо вірити ECY, заснованому на історичних даних, середньорічна реальна дохідність найближчі 10 років повинна становити 5% річних. Це дає трохи оптимізму тим, хто хоче ще якийсь час бути на ринку.

Проблема також і в тому, що не всі інвестори мають достатній тимчасовий горизонт, щоб чекати того моменту, коли бульбашка лусне. Для інвесторів, які бояться входити на ринок на найвищих рівнях, брокер Charles Schwab пропонує стратегію усереднення.

Читайте також: Ціновий шок: як інвестору пережити період високої інфляції

Яку стратегію обрати

Charles Schwab намалював портрети п'яти інвесторів із різними довгостроковими моделями інвестування та порівняв їхні результати на основі даних за 2001−2020 роки. Кожен із них на початку року отримував $2000 і вкладав їх у індекс S&P 500.

Інвестор, який ідеально вгадує найкращий час на ринку і завжди інвестує в найнижчі точки ринку, за 20 років накопичив $151,4 тис. Це найбільший результат. На другому місці зі $135,5 тис. — інвестор, який відразу вкладав отримані гроші. На третьому — інвестор, який розділив гроші на 12 рівних частин та інвестував їх щомісяця (ця стратегія називається усереднення). Він накопичив $134,9 тис. За ним йде інвестор, який щороку вкладався на піку ринку, але йому вдалося збільшити отриману суму до $121,2 тис. Найгірший результат у інвестора, який так і не дочекався кращого моменту і не наважився купувати акції, — всього $44 438.

Charles Schwab проаналізував з цієї точки зору сімдесят шість 20-річних періодів, починаючи з 1926 року (1926−1945, 1927−1946 і т. д.), і побачив, що для 66 із них рейтинги були такими самими. Інвестбанк зазначає, що завжди вгадувати ідеальний час на ринку практично неможливо, тому найкраща стратегія — вкладати гроші відразу. Для тих, хто боїться прогавити хорошу можливість, він радить використати стратегію інвестування з певною періодичністю, яка теж показала непоганий результат.

Якщо ви вивчаєте фінансові показники окремих емітентів, то для вас завдання не змінюється: необхідно знайти компанії, які покажуть високу дохідність. Як показують дані за 1983−2006 роки, за все зростання американських індексів відповідальні лише 25% компаній — решта 75% сумарно приносять нульову дохідність. Інвестори, які підходять до оцінки «знизу-вгору», саме за кількістю недооцінених компаній роблять висновок про переоцінення ринку, пише Чиркова. Коли ринки переоцінені, найвигідніших можливостей менше.

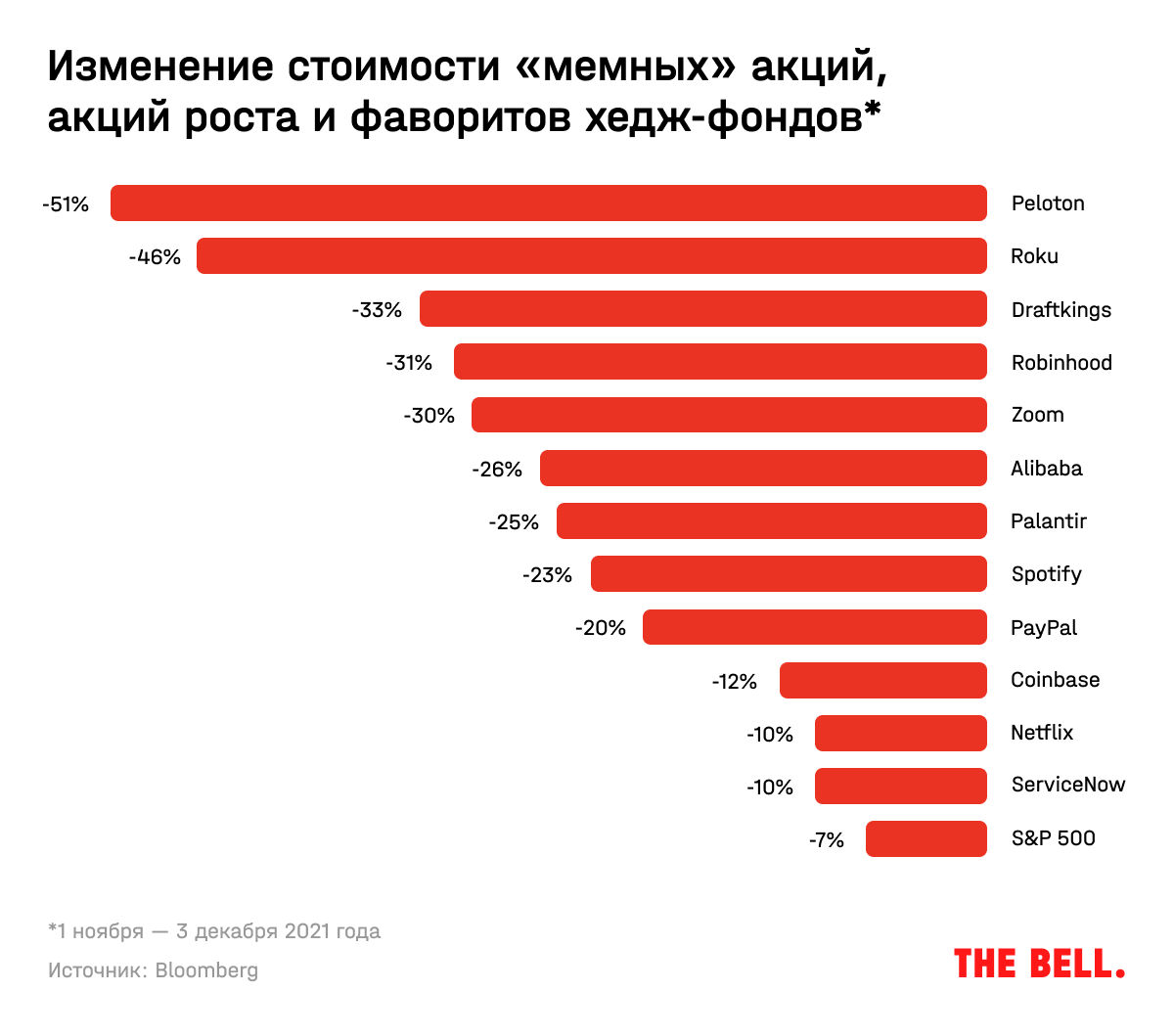

Ймовірно, вони можуть з'являтись у разі падіння ціни окремих акцій. Один із аналітиків, яких цитує Bloomberg, порівнює поточну ситуацію на ринках із фільмом Квентіна Тарантіно, де головні події, доки йде вечірка, відбуваються на другому плані. Доки індекси витягують бігтехи, багато акцій зростання, «мемні» папери та інші улюбленці приватних інвесторів сильно падають. Чи варто інвестору зараз підбирати такі вигідні можливості? Однозначної відповіді немає. Стратегія купівлі акцій, вартість яких впала більше, ніж на 10%, значно перевершила індекс Russell 1000 з 2002 року до 2017 року, зазначає S&P Global. Однак, рішення не може бути засноване на одному факторі, попереджає S&P, — необхідно враховувати і вартість акцій щодо фундаментальних показників.

Падіння окремих акцій зростання — ще одне нагадування про те, наскільки чутливі дорогі акції до зміни очікувань щодо майбутнього, наприклад, ставок чи зростання прибутку або виручки. Обсяг коротких позицій зараз у середньому становить 1,5% від ринкової капіталізації — це найнижчий рівень з моменту бульбашки доткомів, пише Bloomberg із посиланням на звіт Goldman Sachs.

Це означає, що ситуація може різко змінитись, якщо набагато більше приватних та професійних інвесторів поставлять на зниження акцій. Що станеться з ринком, якщо все вирішать покинути вечірку одночасно, приблизно зрозуміло.

Читайте також: Депозити, облігації, нерухомість, золото: як надійно вкласти гроші

Коментарі - 2