З початком осені в Україні пожвавилася ділова активність, хоча війна дуже змінила саме це поняття. Проте до початку сезону готувалися й фінансисти. Розглянемо, яких змін зазнають умови за їх основними сервісами, де і кому можна буде шукати вигідніші пропозиції фінансистів.

5 вересня 2024, 7:30

Депозити, кредити, обмін валюти: які умови запропонують банки у вересні

Інфляція набирає обертів із початку літа. Якщо ще в травні у річному вимірі вона вкладалася у 3,3%, то на 1 серпня Держстат зафіксував уже 5,4% за рік. У серпні вона вочевидь прискориться. НБУ у своїх прогнозах закладає зростання споживчих цін на кінець року на рівні 8,5%.

Кредити

За таких розкладів Нацбанк навряд чи ризикне знизити ключову ставку з 13% річних, що наразі діють. Правління Нацбанку засідатиме щодо цього питання вже 19 вересня. Щобільше, за умови подальшого розкручування інфляції вже до кінця року НБУ саме час буде замислитися щодо чергової зміни грошово-кредитної політики.

Тому банкам зараз економічно небезпечно знижувати відсоткові ставки за комерційними та споживчими кредитами, а за держпрограмами — все залежатиме від можливостей держави. Тому, з одного боку, у вересні від банків не варто очікувати на істотне зниження кредитних ставок.

З іншого — конкуренція за великих та платоспроможних клієнтів між банками зараз настільки велика, що ця категорія клієнтів у вересні має право розраховувати на рівень гривневих кредитних ставок у межах «облікова +0,5−2% річних» максимум, тобто близько 13,5−15% річних, залежно від термінів та самих кредитних програм.

Малий та середній бізнес змушений буде задовольнятися ставками 14,5−18% річних, а за деякими проєктами з підвищеними комерційними ризиками — і до 20−25% річних.

За держпрограмами рівень ставок поки що залишиться в межах розрекламованих «5−7−9» і дещо вище, враховуючи комісії банків. Але фінансові можливості держави майже вичерпані і кредитного потоку бізнесу (за винятком аграріїв) очікувати у вересні за даними програмами не варто.

За споживчими кредитами населенню продовжить спостерігатися суттєвий розкид ставок. Їхній рівень залежатиме від індивідуальної вартості бази фондування кожного з банків та його кредитної політики.

Реальний коридор за ставками споживчих кредитів у вересні перебуватиме в межах від 20% до 40% річних. Щоправда, частина банків «добирає» ще ефективну ставку дохідності за такими своїми вкладеннями за рахунок комісійних та інших платежів клієнта. Але тут у споживачів фінансових послуг є вибір, тому можна підібрати для себе оптимальний варіант вартості кредиту, його суми та терміну.

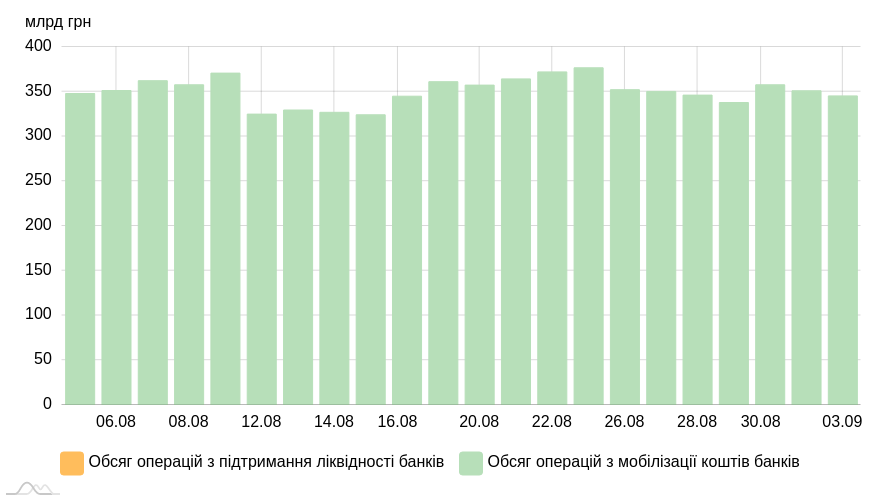

Загалом, доки у банків є надмірна гривнева ліквідність (зараз щонайменше 325−377 млрд грн щоденних розміщень фінустанов у депсертифікати Нацбанку), без кредитів компанії та громадяни не залишаться.

Обсяг операцій НБУ з регулювання ліквідності банків

Основним питанням для позичальників буде не так сама можливість кредитування, як рівень ставок, суми та терміни, за якими з ними будуть готові працювати банки.

За валютними кредитами зараз умови та обмеження Нацбанку настільки жорсткі, що обсяги таких вкладень банків у валютному еквіваленті особливо не зміняться і нічого нового у вересні в цьому питанні поки що не варто очікувати.

Депозити та вклади

Набагато складніше буде у вересні з гривневими депозитами банків. Поки що вільні ресурси у банків є. Банківська система платоспроможна, навіть понад капіталізована і понад ліквідна, а сфер додатку з мінімальними ризиками не так уже й багато — депсертифікати Нацбанку, ОВДП, частина кредитів надійним клієнтам із ліквідними заставами та іншим забезпеченням.

І це поки що дозволяє банкам не особливо докладати зусиль у боротьбі за гроші юридичних та фізичних осіб. Після нещодавніх знижень облікової ставки Нацбанку фінустанови різали дохідність за депозитами та вкладами. При цьому у гривні досить жорстко, а у валюті ставки за депозитами давно були на мінімумі (враховуючи ще й оподаткування).

Особливо активно знижували депозитні ставки держбанки, які мають значні ресурси за рахунок надходжень від держави виплат на картки військовослужбовцям та іншим одержувачам бюджетних коштів. Не відставали щодо зниження дохідності вкладів й іноземці: мало хто з «дочок» іноземців в Україні дуже вже залежить у своїй ресурсній базі від вкладів населення.

Найменше різали дохідність банки з вітчизняним капіталом, які саме за базою фондування істотно залежать від пересічних вкладників та клієнтів-юросіб.

Усі перелічені групи банків досі переважно заробляли на депсертифікатах Нацбанку, ОВДП, кредитах та валюті.

Держбанкам та банкам-дочкам іноземців подальше зниження ставок за депозитами та вкладами загрожує хіба що зниженням обсягів вкладень у депсертифікати НБУ через те, що пішли вкладники.

А ось банкам із вітчизняним капіталом відтік бази фондування за рахунок вкладів громадян і депозитів юросіб через подальше зниження ними дохідності загрожує різким падінням усіх банківських показників, прибутку та гальмуванням їх подальшого розвитку.

Такі банки не можуть дозволити собі втрачати клієнтів через те, що тим стали нецікаві депозитні пропозиції. Тому на побоюваннях відтоку вкладів особливо далі знижувати ставки їхньої дохідності вони не зможуть.

Тепер побачимо, за рахунок чого депутати хочуть зібрати додаткові кошти для бюджету. Голова комітету Верховної Ради з питань бюджету Роксолана Підласа навела такі цифри:

- 115,4 млрд грн — скорочення витрат із обслуговування та погашення державного боргу (за рахунок реструктуризації та списання Україні частини боргу);

- 216 млрд грн — додаткове розміщення ОВДП;

- 100 млрд грн — перевиконання плану зі збору податків;

- 30 млрд грн — податкові надходження від підвищення податків (зокрема, збільшення військового збору з 1,5% до 5%);

- 12,7 млрд грн принесе підвищення ставок акцизного податку на тютюн та паливо.

У цій ситуації через побоювання відтоку депозитів і на тлі зростання цін, війни та девальвації гривні, істотно далі знижувати ставки за вкладами громадян та депозитами юридичних осіб банкіри (особливо у середніх та малих банках із вітчизняним капіталом) у вересні вже не можуть.

Рівень ставок за гривневими депозитами фізосіб у вересні:

- у банках із вітчизняним капіталом перебуватиме у межах: 3 місяці — 12−14,5% річних, 6 місяців — 12,5−14,5%, 9 місяців — 13−14,75% та 12 місяців — 13−15% річних.

- Держбанки та іноземці даватимуть на 1−3% річних нижче за кожним із перерахованих термінів.

Щодо юросіб — розкид ставок буде дуже широким і залежатиме від індивідуальної зацікавленості конкретного банку в цих гривневих ресурсах (суми депозиту та його терміну). Загалом, за моїм прогнозом, це буде:

- до 5−8% річних за місячними ресурсами від 1 млн гривень,

- до 10−11% річних на термін до 3−4 місяців,

- до 12−12,5% річних на термін від 5 до 9 місяців,

- до 13−13,5% річних на рік.

Банки з вітчизняним капіталом (особливо малі) будуть готові «посунутись» на 0,5−1,5% річних вище за кожним із цих термінів. А ось держбанки та іноземці, як завжди, будуть жадібнішими, й їхня дохідність за цими термінами депозитів буде на 1−3% річних нижчою за зазначені ставки.

За валютними вкладами населення та депозитами юрособ на тлі майбутнього початку циклу зниження відсоткових ставок ФРС (і, можливо, ЄЦБ) ставки у вересні в українських банках залишаться на поточних рівнях: до 3% річних максимум — у доларі на довгі терміни (від 9 місяців до 1 року і більше) і до 2,6% річних у євро.

Робота банків та клієнтів із ОВДП

З огляду на те, що народні депутати хочуть збільшити обсяг ОВДП на 216 млрд гривень і їх треба буде Мінфіну продати на ринку, подальше зниження дохідності паперів для інвесторів у вересні на тлі зростаючої інфляції виглядало б нелогічним. Тому практику активного зниження дохідності ОВДП Мінфін буде змушений незабаром припинити.

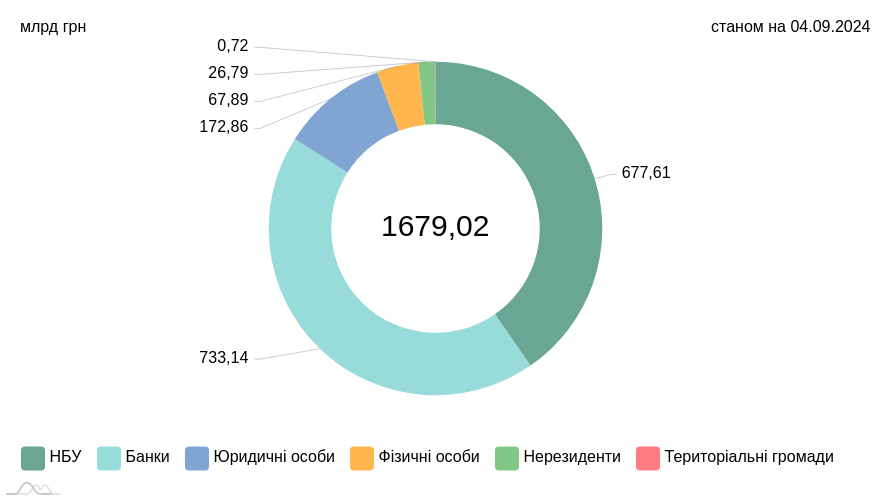

Крім цього, варто очікувати від Нацбанку подальшого розширення списку бенчмарк-ОВДП (входять до покриття нормативу резервування) для стимулювання їх придбання банками та закриття таким чином неемісійним шляхом зростаючих потреб бюджету у фінансуванні. На момент написання статті структура випущених державою ОВДП має такий вигляд:

ОВДП в обігу за номінально-амортизаційною вартістю

Крім цього, прогнозую у вересні активізацію банків щодо роботи з населенням з продажу ОВДП, а також посилення роботи відповідних підрозділів банків щодо цінних паперів із юрособами. Частина компаній купуватиме ці облігації з метою їхнього подальшого використання, як застав під майбутні кредити, що залучаються в тих же банках, де були куплені ОВДП.

Валюта

Обсяги валюти, що купується населенням, продовжують перевищувати обсяги ВКВ, що здається людьми. Підвищений попит на валюту зберігається і на міжбанку. Тому у вересні фінансисти активно зароблятимуть як на безготівковій, так і на готівковій валюті.

Тим паче, що підвищення девальваційних очікувань населення та бізнесу стимулює подальше зростання попиту на валюту. Тому лише великі клієнти (покупці та особливо продавці валюти) зможуть розраховувати на можливе зниження комісій від банків на операції з купівлі/продажу валюти на міжбанку у цей період. Середні та невеликі клієнти будуть змушені миритися із запропонованими банками тарифами на ці послуги.

Практика активного завезення готівкової валюти банками (в середньому щомісяця понад $1 млрд готівкою, в еквіваленті переважно — у доларі та євро) триватиме. А перевищення щоденного сальдо з купівлі готівкової валюти над її здаванням у межах від $20 млн до $60 млн щодня дозволить активно заробляти обмінникам як банків, так і фінкомпаній весь вересень.

Крім того, залишиться суперприбутковим і бізнес банкірів щодо купівлі валюти у Нацбанку собі на валютну позицію та її подальший продаж на картки клієнтам.

На готівковому ринку спред за доларом у відносно спокійні на валютному міжбанку дні перебуватиме в касах банків в межах 20−30 копійок. Під час суттєвих коливань безготівкового курсу на торгах та в касах банків цей спред збільшуватиметься до 25−50 копійок на доларі.

За готівковим євро в спокійні дні спред у банках становитиме від 25 до 40 копійок, а в дні валютної лихоманки він зростатиме і до 45−70 копійок. Залежно від специфіки роботи кожного з банків, структури їхньої клієнтської бази та активності роботи казначейств, питома вага доходів за валютними операціями у всій структурі доходів банку у вересні може досягати від 15% до 40%.

Картковий бізнес

Безперечним хітом для всіх банків у картковому бізнесі у вересні буде запуск загальноукраїнської програми «Національного кешбеку». Всі банки зроблять ставку на збільшення своєї клієнтської бази та кількості обслуговуваних та емітованих карток за рахунок цього продукту.

Якщо ідея посадовців «злетить», це може додати банкам ще до 10−15% приросту активних карток клієнтів, а також простимулює активність працюючих карток зі збільшенням середнього чека операцій.

Насамперед виграють банки з великою кількістю працюючих платіжних карток і широким покриттям торгових мереж своїми платіжними терміналами.

Решта карткових бізнесів — від зарплатних проєктів до «оплати частинами» тощо — покажуть у вересні свою звичайну динаміку.

Автор:

Коментарі - 5