Ескалація війни, подальше зростання цін на тлі збільшення дефіциту бюджету та необхідності нарощувати військові витрати, світові валютні та геополітичні виклики, що посилюються, — ось коло проблем, із якими стикатиметься український фінансовий ринок. Як це позначиться на взаєминах між банками та їх клієнтами у червні, розповім докладніше.

3 червня 2025, 7:30

Депозити, кредити та ОВДП у червні: які умови запропонують банки бізнесу та приватним клієнтам

Інфляція в Україні наближається до пікових розрахункових значень за цим роком. Даних за травень ще немає. А за квітень, за даними Держстату, споживчі ціни у річному вимірі зросли на 15,1%, із 14,6% у березні.

Нацбанк, як і раніше, стверджує, що в другій половині року інфляція знову повернеться до значень нижче 10%. Але значна частина чинників, що впливають на динаміку цін, знаходиться поза сферою впливу НБУ, тому оптимізм регулятора залишається досить спірним. Звичайно, висока база порівняння з літнім та осіннім періодом минулого року дещо покращить статистичну картину.

Можливо, уповільненню інфляції в Україні сприятиме зниження цін на пальне у світі (США та ЄС намагаються обвалити ціни на нафту, насамперед — російську — до рівнів близько $50/барель, із поточних близько $65), що здешевить внутрішню логістику. А повернення ЄС мит на основні товари українського аграрного експорту та квоти на багато продовольчих позицій змусять наших виробників збільшити обсяги реалізації продукції всередині країни. Зростання пропозиції на продукти також стримуватиме зростання цін.

Але поки що висока інфляція, низька платоспроможність основної частини населення та війна продовжують вносити зміни до поведінкових реакцій громадян та бізнесу на всіх сегментах фінансового та валютного ринків. Відповідно, банки змушені будуть оперативно реагувати на те, щоб не розгубити клієнтуру і, за можливості, переманити її у конкурентів.

У цій статті я вкажу на головні тренди за усіма основними фінансовими продуктами, які пропонуватимуть банки у червні 2025 року населенню та бізнесу.

Кредити юрособам у гривні: конкуренція за платоспроможних клієнтів зростає

5 червня НБУ оприлюднить своє рішення щодо ставки. Навіть якщо регулятор вирішить залишити її на нинішньому рівні — 15,5% річних, поточні інфляційні процеси не дозволять банкам знижувати ставки за гривневими кредитами. Адже для фінансистів зберігається ризик нового підвищення ключової ставки вже до кінця літа за подальшого прискорення зростання цін.

Щодо держпрограм — все залежатиме від можливостей держави, а вони, з огляду на зростаючий бюджетний дефіцит, знижуються. Тому, з одного боку, у червні від банків не варто очікувати на зниження кредитних ставок. З іншого боку, конкуренція за великих та платоспроможних клієнтів між фінустановами продовжує посилюватись. Це дозволить саме такій категорії клієнтів розраховувати на рівень гривневих кредитних ставок у межах облікової ставки або трохи вище, тобто близько 15,5−17% річних, залежно від термінів та самих кредитних програм.

Причому за короткими 3−5-денними кредитами для покриття касових розривів грошові клієнти можуть «вициганити» собі і ставки у межах 13−14,5% річних. Банки заробляють на таких клієнтах комплексно — як за рахунок кредитування, так і через зарплатні проєкти, гарантії тощо. Тому розглядають подібні кредити, як частину спільної фінансової співпраці з найцікавішими для них компаніями.

А от малому та середньому бізнесу доведеться, як і раніше, задовольнятися кредитними ставками у 16−19% річних, а за деякими проєктами з підвищеними комерційними ризиками — і до 20−22% річних. Основна причина — відсутність у цієї групи клієнтів високоліквідних, із погляду банкірів, застав, невеликі обсяги бізнесу, військові ризики (особливо у прифронтових регіонах).

Щодо держпрограм — рівень ставок залишиться поки що в межах раніше чинних. Але це не «чиста» ставка, оскільки ще є комісії банків, що періодично підвищує вартість обслуговування кредитів у рамках держпрограм до 11−14% річних. Але, як я писав вище, можливості держави щодо фінансування подібних програм та їх розширення зараз майже вичерпані. Тому бізнесу (за винятком аграріїв, оборонки та частини програм енергетиків) очікувати в червні за даними держпрограми особливого приросту пропозицій та активності банків не варто.

Загальна статистика з кредитування в банківській системі залишиться позитивною, але завдяки різним держпрограмам формату «5−7−9», «єОселя», програмам кредитування енергетичного сектора тощо. Рівень непрацюючих кредитів (NPL) у банківській системі у червні продовжить знижуватись, оскільки банки продовжать списувати з балансів свої проблемні кредити минулих років.

У пріоритеті у банкірів під час кредитування будуть аграрії, оптова та роздрібна торгівля, перевезення, логістика, енергетика та транспорт, а також оборонка, виробництво будматеріалів та IT-сектор. У зоні підвищеного ризику залишаться будівництво та інша, не зазначена вище, промисловість.

Щодо валютних кредитів юрособам — поки що ситуація особливо не зміниться. Зараз умови та обмеження НБУ залишаються дуже жорсткими, тому нічого нового у червні у цьому сегменті очікувати не варто. З огляду на існуючі в Україні військові та інші ризики, навіть на тлі продовження циклу зниження ставок ЄЦБ, а можливо, і нового зниження ставок Федрезервом США, українські банки поки що не почнуть далі знижувати свої ставки за кредитами, що залишилися, в євро і в доларі.

Споживчі кредити: 32−70% річних

У червні збережеться суттєвий розкид ставок, який залежить від індивідуальної вартості бази фондування конкретного банку та його кредитної політики.

Номінально ці ставки можуть бути в межах від 16% до 25% річних та вище. При цьому більшість банків продовжать «добирати» ще дохідність за такими кредитними вкладеннями за рахунок комісійних та інших платежів клієнта.

У результаті реальна вартість споживчих кредитів може наближатися до 32−70% річних. Тобто споживчі кредити в червні залишаться одними з найбільш високодохідних вкладень для банків серед кредитних продуктів, хоча й одними з найризикованіших.

У червні у банків збережеться надмірна гривнева ліквідність, яку вони щодня розміщують у депсертифікати НБУ. Станом на кінець травня обсяги таких вкладень коливаються в межах 470−500 млрд — тобто «гарячі» клієнтські гроші, розміщені банками в даний продукт. Зазвичай, банки або взагалі не платять клієнтам за такими залишками коштів на розрахункових рахунках, або платять максимум 3−5% річних. Отже, розміщення коштів клієнтів у депсертифікати Нацбанку «овернайт» дає банкірам близько 10% річних маржі, що робить подібні розміщення одним із основних високодохідних та безризикових вкладень.

Але без кредитів компанії та населення у червні не залишаться. Не менше 15−25% ресурсів, які зараз вкладають банки в депсертифікати НБУ, можуть стати головним резервом для збільшення кредитування реального сектора економіки та подальшого зростання обсягів вкладень фінустанов в ОВДП.

Головним питанням для позичальників у червні буде не стільки теоретична можливість кредитування, як рівень ставок, суми та строки, за якими з ними будуть готові працювати банки.

Загалом, попри всі ризики під час кредитування, відсоткові доходи від цього виду діяльності у червні 2025 року сягатимуть 45−85% від усіх доходів фінустанов, залежно від обраної ними бізнес-моделі.

Депозити у гривні: де шукати кращу дохідность

З базою фондування у вигляді строкових гривневих депозитів та вкладів у червні ситуація буде двоякою. З одного боку, банківська система залишається платоспроможною та надліквідною. З іншого — реальних сфер застосування цих ресурсів із мінімальними ризиками для банків мало: депсертифікати НБУ, ОВДП та частина кредитів надійним клієнтам із ліквідними заставами.

Тому банки можуть не виявляти особливого завзяття у боротьбі за вкладника. Але зростаюча інфляція змусить банки підвищувати дохідність за гривневими вкладами. Оскільки загроза відтоку вкладників через низькі депозитні ставки, які не перекривають інфляцію, є досить реальною.

Український індекс ставок за депозитами фізичних осіб, грн

| дата | 3 місяці | 6 місяців | 9 місяців | 12 місяців |

| 28.05 | 13,38 | 13,36 | 12,45 | 13,13 |

| 29.05 | 13,72 | 13,62 | 13,30 | 13,63 |

| 30.05 | 13,39 | 13,91 | 13,85 | 13,84 |

| 02.06 | 13,38 | 13,36 | 12,45 | 13,13 |

За даними агентства «Thomson Reuters»

За моїм прогнозом, рівень ставок за гривневими депозитами фізосіб у червні у банках із вітчизняним капіталом перебуватиме в межах:

- 3 місяці — до 14,5−16,5% річних,

- 6 місяців — до 14,9−16,7%,

- 9 місяців — до 15,2−17%,

- 12 місяців — до 15,5−17% річних.

Держбанки та іноземці даватимуть на 1−3,5% річних нижче за кожним із перерахованих строків. А найоперативніше реагувати на найменші зміни на ресурсному ринку, як і раніше, будуть дрібні та середні банки з вітчизняним капіталом.

Щодо юросіб — розкид ставок буде дуже широким, залежно від індивідуальних завдань конкретного банку щодо подальшого розміщення цих ресурсів, їх суми та строків.

Загалом, за моїм прогнозом, це буде:

- до 7−12% річних за місячними ресурсами від 1 млн гривень,

- до 9,5−13% річних на строки до 4 місяців,

- до 12−14,5% річних — на строк від 5 до 9 місяців,

- до 13−15,5% річних на рік.

Банки з вітчизняним капіталом (особливо дрібні) будуть готові «посунутись» ще на 0,5−1% річних вище за кожним із зазначених строків. А ось держбанки та банки «дочок» іноземців будуть менш щедрими, і дохідність за цими строками депозитів у них буде на 2−5% річних меншою за зазначені ставки.

За валютними депозитами для юросіб та фізосіб ставки не зростуть, оскільки у банків мало реальних сфер застосування цих ресурсів. Причин декілька — обмеження НБУ щодо валютного кредитування, цикл зниження ставок за валютними ресурсами, що почався внаслідок пом'якшення грошово-кредитної політики ЄЦБ.

Тому ставки за валютними депозитами та вкладами у червні залишаться на рівні від 0,1% до 2,2% річних в євро та від 0,1% до 3,2% річних у доларі.

Робота банків та клієнтів із ОВДП

На зниження дохідності гривневих ОВДП у червні очікувати не варто. Інакше, інвестори просто їх особливо не купуватимуть, що вже бувало в нещодавній історії аукціонів. Але Мінфін не залишить спроб знижувати дохідність частини гривневих паперів, що належать до бенчмарк-ОВДП, що необхідні банкам для виконання нормативів резервування.

З іншого боку, поки що міжнародна фінансова допомога від наших європейських партнерів, МВФ, Світового банку та інших міжнародних організацій надходить у чітко узгоджених обсягах і навіть більше.

Це дозволяє зараз Мінфіну закривати касові розриви скарбниці. Тому активно «затарюватися» відносно дорогими ресурсами з ринку ОВДП чиновники не поспішають. Їхнє завдання — проводити за фактом «ролловер» старих розміщень, термін яких підходить. Але якщо на фінансування армії найближчим часом знадобляться додаткові 200−400 млрд гривень, що вже озвучують окремі народні депутати, ситуація для Мінфіну різко зміниться.

Тому я прогнозую, що вже приблизно з середини літа активність Мінфіну щодо залучення необхідних нових ресурсів із ринку саме на строки, що перекривають 2026 рік та закривають підвищені військові витрати бюджету, різко зросте.

Для цього в червні від Нацбанку варто очікувати на подальше розширення переліку бенчмарк-ОВДП для стимулювання їх покупок банками та закриття таким чином беземісійним шляхом зростаючих потреб бюджету. При цьому найбільша активність Мінфіну на первинному ринку з розміщення нових ОВДП на строки 1,5−3 роки спостерігатиметься вже до кінця літа — восени 2025 року.

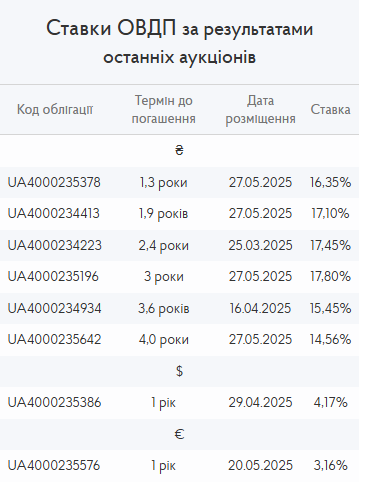

Ставки за ОВГЗ

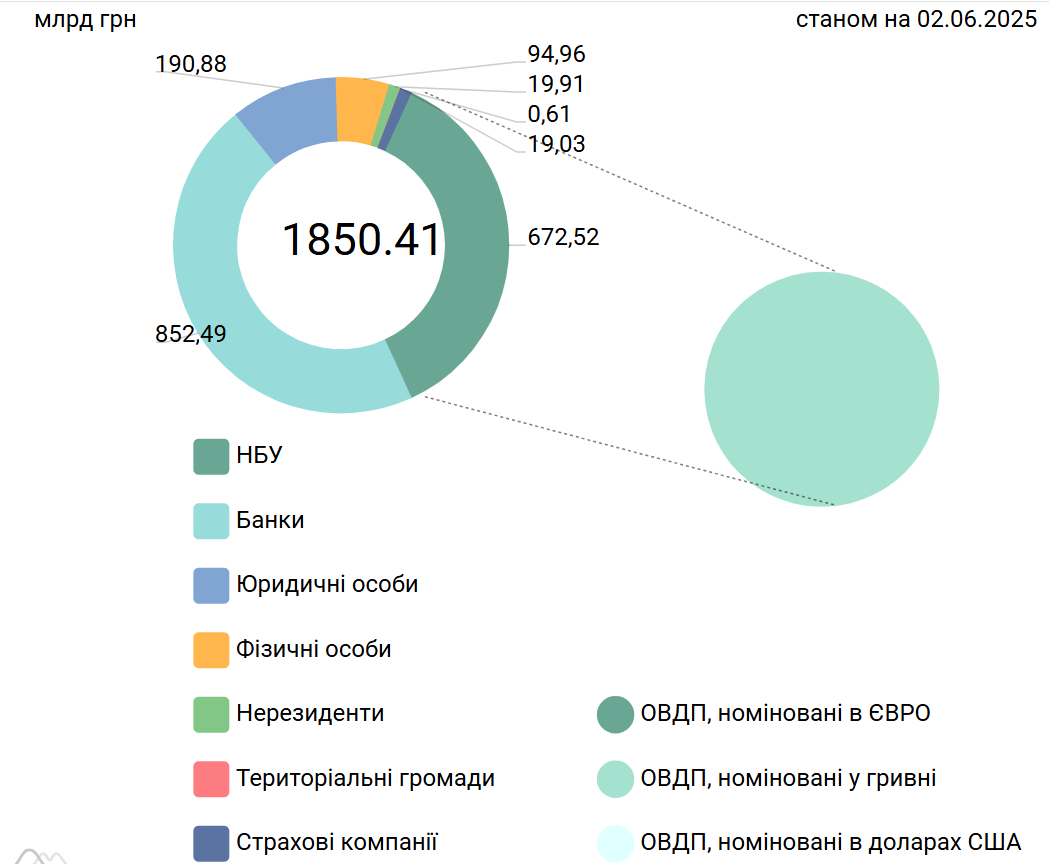

Банки, бізнес та населення продовжать нарощувати свої портфелі ОВДП. Банки — щоб заробляти та перекривати норматив резервування за рахунок купівлі бенчмарк-ОВДП. Бізнесу та населенню облігації цікаві, як альтернатива депозитам. У результаті, за моїм прогнозом, у червні портфель ОВДП бізнесу збільшиться на 2,6−5,5 млрд гривень, фізосіб — на 2,9−6,5 млрд гривень в еквіваленті.

ОВДП в обігу за номінально-амортизаційною вартістю

Портфель банків перебуватиме в межах 820−880 млрд гривень в еквіваленті.

За моїми прогнозами, у червні ставки дохідності за валютними ОВДП на первинному ринку будуть:

- в євро — до 3,05−3,16% річних,

- у доларі — до 4−4,17% річних,

- у гривні — від 14,5% річних до 17,8% річних, залежно від термінів розміщення ОВДП.

Відповідно, на вторинному ринку громадяни та бізнес зможуть отримати за ними дохідність на 0,25−1,25% річних нижче, ніж «на первинці».

З огляду на відсутність оподаткування, придбання ОВДП населенням набиратиме обертів і складатиме дедалі більшу конкуренцію банківським депозитам.

З огляду на те, що Національна комісія з цінних паперів та фондового ринку з 30 червня запроваджує нові правила операцій з валютними облігаціями внутрішніх державних позик, інтерес до купівлі валютних облігацій на первинному та вторинному ринку у першій половині червня лише зросте.

Валюта

В умовах волатильності долара та євро як у світі, так і в Україні, фінансисти у червні продовжать активно заробляти як на безготівковій, так і на готівковій валюті.

Зростання інфляційних процесів та підвищення девальваційних очікувань населення та бізнесу простимулює додаткове зростання попиту на валюту. У цій ситуації розраховувати на можливе зниження комісій від банків на операції з купівлі/продажу валюти на міжбанку в цей період не варто. Щоправда, великі експортери-продавці валюти, як і раніше, зможуть розраховувати на максимально низькі тарифи з валютного обслуговування, оскільки у банків хронічно не вистачає саме клієнтів-продавців ВКВ.

Практика активного завезення готівкової валюти банками в межах $600 млн — 1 млрд готівкою в еквіваленті здебільшого в доларі та в євро в червні продовжиться, але й антирекордів цього місяця не буде — ситуація з курсом не є настільки критичною, і Нацбанк тримає її під повним контролем.

Активізація торгових воєн підвищить валютну турбулентність у світі за парою євро/долар, і тоді варто очікувати на нові ралі за євро й в Україні щодо гривні.

Додасть певної волатильності парі євро/долар засідання ЄЦБ 5 червня та засідання ФРС США 18 червня щодо відсоткових ставок, особливо якщо їх рішення відрізнятимуться від закладених ринком.

Саме в такі періоди, традиційно, український валютний ринок буде найактивнішим і найдохіднішим для банків та фінкомпаній, які займаються валютообміном. Залишиться прибутковим і бізнес банкірів щодо купівлі валюти у Нацбанку собі на валютну позицію та її подальший продаж на картки клієнтам.

На готівковому ринку спред за доларом у відносно спокійні на валютному міжбанку дні буде в касах банків в межах 20−25 копійок. Під час суттєвих коливань безготівкового курсу на торгах та в касах банків цей спред збільшуватиметься до 25−30 копійок на доларі. Щодо готівкового євро — у спокійні дні спред у банках становитиме від 20 до 30 копійок, а в дні валютної лихоманки він зростатиме до 30−70 копійок.

Залежно від специфіки роботи кожного з банків, структури їхньої клієнтської бази та активності роботи казначейств, питома вага доходів за валютними операціями у всій структурі доходів банків у червні може досягати від 15% до 30%.

Читайте також: Українці активніше несуть долари до обмінників: як це впливає на курс

Картковий бізнес

Банки у червні продовжать нарощувати статистику активних карток клієнтів, а також отримають збільшення середнього чека операцій за карткою. Щоправда, приріст середнього чека частково пов'язаний зі зростанням цін, але в абсолютних цифрах — і зростання кількості транзакцій, і збільшення сум саме торгових оплат у червні у банків збережеться.

Водночас через боротьбу з дропами, а також посилення фінмону та валютного контролю з боку банків, продовжать скорочуватися обсяги Р2Р-переказів. У тому числі через обмеження самих банків на такі перекази.

Це дещо зіпсує загальну статистику банківського карткового бізнесу. Нагадаю, що з 1 лютого 2025 року клієнти банків із «середнім» та «низьким» рівнями ризику могли переказувати 150 тисяч гривень на місяць, а з 1 червня ліміт на перекази зменшиться до 100 тисяч гривень на місяць. Тоді як для клієнтів із «високим» рівнем ризику діє і так «урізаний» уже раніше ліміт у 50 тисяч гривень.

З огляду на величезні штрафи банкам із боку Нацбанку за порушення фінмону та валютного контролю, банки у червні продовжать політику активного запитування у клієнтів документів, які підтверджують їхні доходи та походження коштів.

Автор:

Джерело:

Мінфін

Коментарі - 2