Складна економічна ситуація та бажання щонайменше зберегти клієнтську базу змусять банкірів коригувати свої пропозиції за основними продуктами, у тому числі за кредитами та депозитами. На які умови за ними можуть розраховувати фізособи та компанії у липні, розповімо докладніше.

3 липня 2025, 7:30

Банківські послуги в липні: де фінансисти «закрутять гайки», а де — готові будуть на поступки

Загальне світове тло та внутрішні проблеми не дадуть українським банкам та їхнім клієнтам зменшити оберти влітку:

1. загострення ситуації на фронті змушує уряд підвищувати витрати на армію та оборону. Відповідний законопроєкт змін до держбюджету вже передано до Ради. Передбачене у документі збільшення видаткової частини скарбниці майже на 450 млрд грн загрожує додатковим тиском на гривню на валютному ринку, посиленням інфляційних процесів та зростанням податкового навантаження на бізнес.

2. Складна ситуація на Близькому Сході, де будь-якої миті може з новою силою розгорітися війна між Ізраїлем та Іраном, провокує стрибки цін на нафту. Відповідно, дорожчають енергоносії в Україні, що стимулює новий виток інфляції через зростання цін на товари та послуги.

3. Закінчення 9 липня терміну, відведеного президентом США Дональдом Трампом для укладання угоди щодо тарифів із ЄС. Якщо угода не буде досягнута, Трамп пригрозив запровадити 50%-ві мита на імпорт із Євросоюзу. За інформацією Euronews, яка посилається на відомості від декількох дипломатів та чиновника ЄС, сторони рухаються до угоди, яка набуде форми гучного «політичного взаєморозуміння» для врегулювання їхньої тарифної суперечки до крайнього терміну 9 липня, а не всеосяжної угоди.

Варто також враховувати наближення засідань ЄЦБ (24 липня) і ФРС (30 липня) щодо відсоткових ставок. Все це гарантує чергові валютні ралі за парою євро/долар і негайно позначатиметься на курсі євро в Україні.

Ці та інші виклики змусять наші фінустанови коригувати свою політику щодо роботи з клієнтами. Причому в умовах жорсткої конкуренції банкірам доводиться думати не лише про збереження капіталу та платоспроможності, а й клієнтської бази. І все це на тлі посилення вимог фінмоніторингу і валютного контролю, де найменші помилки і недоліки можуть призвести до величезних штрафів і санкцій з боку Нацбанку.

Ось ключові тренди з основних фінансових продуктів, які пропонуватимуть банки у липні 2025 року населенню та бізнесу.

Кредити юридичним особам

Високий рівень інфляції, що зберігається, змусить Нацбанк на засіданні 24 липня або зберегти облікову ставку на поточному рівні 15,5 % річних, або знову підвищити її на 0,5−1% річних, залежно від динаміки цін за червень — початок липня.

У такій ситуації, та ще й з огляду на військові ризики, що зросли, банки не знижуватимуть ставки за гривневими кредитами. Але й підвищувати їх фінансистам зараз теж не вдасться, оскільки конкуренція за великих і платоспроможних клієнтів між банками, що залишилися «на плаву», продовжує посилюватися.

За всіма кредитними держпрограмами ставки залишаться незмінними, але самі обсяги такого кредитування безпосередньо залежатимуть від фінансових можливостей держави, а вони обмежені. Тому бізнесу (за винятком аграріїв, оборонки, енергетиків та частково логістики) чекати у липні за держпрограмами на особливий приріст пропозицій та активності з боку банків не варто.

При цьому реальна ставка для клієнта за держкредитами, з огляду на необхідність виконання всіх вимог банків щодо нотаріального оформлення, страхування, оцінки та банківського супроводу, наближається до рівнів 11−14% річних.

Щодо стандартних позик, найцікавішим платоспроможним великим клієнтам банки виставлятимуть рівень кредитних ставок за гривневими позиками в межах облікової ставки або трохи вище, тобто на рівні 15,5−17,5% річних, залежно від строків та самих кредитних продуктів.

Збережеться також і пропозиція окремих великих банків за короткими 3−10-денними кредитами для покриття касових розривів у межах встановлених кредитних ліній. Вони продовжать кредитувати своїх VIP-клієнтів під 14,5−15% річних. Але це не альтруїзм банкірів. Річ у тім, що фінансисти заробляють на таких клієнтах комплексно — кредитування, зарплатні проєкти, гарантії, інкасація виторгу та інші банківські послуги. У результаті подібний підхід вигідний як клієнту, так і банку.

Малий та середній бізнес кредитуватиметься за ставками в межах 18−19,5% річних, а за проєктами з підвищеними комерційними ризиками вартість кредиту може сягати 21−25% річних. Причиною такого стану справ є відсутність у цієї групи клієнтів високоліквідних застав, невеликі обсяги бізнесу, зростаючі воєнні ризики, особливо в прифронтових регіонах і районах, що активно обстрілюються агресором.

Пріоритети банкірів при кредитуванні у липні не зміняться. Найактивніше вони фінансуватимуть аграріїв, оптову та роздрібну торгівлю, логістику, енергосектор та транспорт, а також оборонку, виробництво будматеріалів, IT-сектор.

Ще одна особливість цього місяця — активізація роботи (особливо великими банками) у форматі відновлюваних кредитних ліній на строки до 1−2 років, а то й на 3 роки. За наявності ліквідних застав та належного страхування ризиків подібна практика зручна і самим банкірам, і клієнтам.

При цьому банкіри перестраховуватимуться, передбачаючи в кредитному договорі пункт про те, що «банк, при погіршенні фінансового стану клієнта або недотримання всіх вимог банку щодо надання ліквідних застав, може в односторонньому порядку зменшити/закрити кредитну лінію і вимагати повернення всієї кредитної заборгованості (читай — кредит, відсотки за ним тощо) на момент такого розірвання». Цей нюанс завжди варто враховувати клієнтам банків, які користуються подібними продуктами.

За валютними кредитами юрособам поки що ситуація не зміниться. Умови та обмеження НБУ залишаються дуже жорсткими. Тому обсяги таких вкладень банків у валютному еквіваленті особливо не зміняться навіть на тлі продовження циклу зниження ставок європейським регулятором, а, можливо, і швидкого початку циклу зниження ставок ФРС США. Щодо фізособ — валютного кредитування також поки не буде через обмеження Нацбанку.

Споживчі кредити населенню

Залежно від продукту при кредитуванні тієї чи іншої групи громадян, номінальні ставки за споживчими кредитами перебуватимуть в межах від 18% до 30% річних та вище. При цьому банки можуть збільшувати ефективну ставку за такими кредитами за рахунок комісійних та інших платежів клієнта. У результаті вартість споживчих кредитів, із огляду на усі додаткові накрутки, може наближатися до 36−75% річних.

Через посилення інфляційних процесів та нестачі у громадян коштів поступово зростає попит на кредити формату «до зарплати» та варіанти кредитних продуктів із погашенням «частинами».

Саме ці дві категорії займатимуть дедалі більшу частку споживчого кредитного ринку. Для банків такі кредити залишатимуться найцікавішими за дохідністю, але при цьому й досить «клопітні» через високий ризик неповернень.

Депозити та вклади у гривні та ВКВ

Банківська система у липні залишиться платоспроможною та ліквідною. Надлишок ліквідності банки продовжать вкладати у депсертифікати НБУ. Наразі такі щоденні вкладення банків знаходяться на рівні 400−450 млрд гривень. Тобто вільні гривневі ресурси банки мають.

Але основна їх частина (щонайменше 60−70% у більшості банків) розміщена на поточних рахунках, тобто це «гарячі» гроші. Отже, в довгограючі кредитні та інші програми такі ресурси не вкладеш. Плюс, «гарячі» гроші підлягають впливу настроїв населення, які в умовах війни мало передбачувані.

Тому банки змушені тримати свої відсоткові ставки за строковими депозитами та вкладами на такому рівні, щоб населення та бізнес не приховували своїх ресурсів за найменших рухів на валютному ринку чи інших «сюрпризів».

Виходячи з цього, у липні банки продовжуватимуть підвищувати дохідність за гривневими депозитами та вкладами, але дуже помірковано. Найоперативніше реагуватимуть на будь-які зміни на ресурсному ринку невеликі банки, оскільки для них загроза відтоку вкладників є найболючішою та найнебезпечнішою. Великі банки, особливо державні та «дочки» іноземних банківських груп, будуть у цьому питанні жадібнішими та менш оперативними.

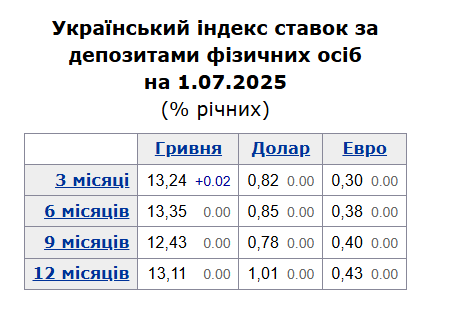

За моїм прогнозом, рівень ставок за гривневими депозитами фізосіб у липні у банках із вітчизняним капіталом перебуватиме в межах:

- 3 місяці — до 14,5−17% річних,

- 6 місяців — до 14,6−16,5% річних,

- 9 місяців — до 15,7−17% річних,

- 12 місяців — до 15,5−17% річних.

Традиційно, держбанки та «дочки» іноземців даватимуть на 1−3,5% річних менше за кожним із перерахованих вище строків.

За депозитами юросіб розкид ставок у липні буде дуже широким:

- до 9−13,5% річних — за місячними ресурсами від 1 млн гривень,

- до 10−14,5% річних — на строки до 4 місяців,

- до 12−15% річних — на строк від 5 до 9 місяців,

- до 13−16% річних — на рік.

Банки з вітчизняним капіталом оперативніше реагуватимуть на будь-які зміни ресурсного ринку, тому будуть готові продуктивніше торгуватися з клієнтами щодо ставок, ніж їхні державні та «іноземні» колеги.

Якщо у юрособи є вільні гривневі ресурси і бажання поторгуватися для отримання максимальної дохідності за своїми вкладами, липень — найкращий місяць, оскільки, навіть за наявності надмірної гривневої ліквідності загалом у банківській системі, реальні ставки за депозитами юросіб значно відрізняються у різних фінустановах.

За валютними депозитами для юросіб та фізосіб ставки поки що особливо не зміняться. Причина та сама: через обмеження НБУ щодо валютного кредитування, цикл зниження ставок за валютними ресурсами на зовнішніх ринках через дії ЄЦБ і в перспективі Федрезерва США у банків мало реальних сфер застосування цих ресурсів. Ставки за валютними депозитами та вкладами у липні у переважній кількості фінустанов залишаться в межах від 0,1% до 1,6−2% річних у євро та від 0,1% до 2−2,9% річних у доларі.

Робота банків і клієнтів із ОВДП

Зміни до Закону про держбюджет-2025 передбачають фінансування зростаючих видатків скарбниці, зокрема, й за рахунок збільшення доходів (184,9 млрд грн) від розміщення ОВДП.

У подібній ситуації про зниження ставок дохідності облігацій на первинному ринку в липні Мінфіну можна забути. Інакше, папери не купуватимуть активно ані громадяни, ані юрособи. Найімовірніше, Мінфін у партнерстві з НБУ всіляко підштовхуватиме банки до того, щоб частину своїх ресурсів, які фінустанови зараз тримають у депозитних сертифікатах, вони спрямували на придбання нових порцій ОВДП.

Я не виключаю, що невдовзі Нацбанк підвищить для банків норматив резервування та одночасно збільшить перелік бенчмарк-ОВДП, за рахунок яких банки зможуть закривати цей підвищений норматив.

За моїми прогнозами, від 40−50 млрд до 70−90 млрд гривень коштів банків «перекочують» з депсертифікатів Нацбанку в облігації вже протягом найближчих 3−5 місяців. Решта обсягів необхідного фінансування Мінфін через первинних дилерів — банки та фінкомпанії — активно пропонуватиме бізнесу та населенню. При прийнятних ставках і збереженні пільг із оподаткування доходів, отриманих від вкладень в ОВДП, ця група потенційних покупців здатна «освоїти» такий обсяг.

Мінфін намагатиметься активно розміщувати облігації зі строком обігу від 1 року до 3 років, щоб максимально перекрити 2026−2027 роки, за якими поки що немає загального розуміння обсягів західної допомоги та джерел покриття дефіциту бюджету.

З огляду на те, що західна (зараз переважно європейська) фіндопомога надходить у валюті, Мінфін сконцентрує свої зусилля щодо внутрішнього розміщення паперів саме у гривні. Свої зусилля Мінфін активізує вже з кінця липня та збереже до початку наступного року.

Чинні ставки за ОВДП

У липні банки, бізнес та громадяни продовжать нарощувати свої портфелі облігацій. Я прогнозую зростання обсягів ОВДП, що знаходяться в портфелі бізнесу, на 1,5−2,5 млрд гривень, фізосіб — на 2,9−4,5 млрд гривень.

Щодо самих банків — зростання портфеля залежатиме від дій Нацбанку щодо збільшення нормативу резервування, розширення переліку бенчмарк-облігацій, а також індивідуальних завдань фінустанови. Традиційно, серед банків — покупців ОВДП першу скрипку гратимуть держбанки.

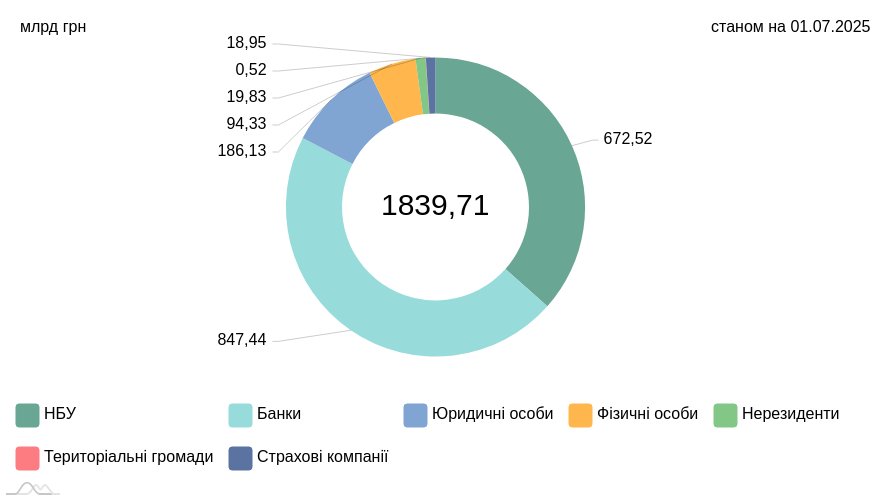

ОВДП в обігу за номінально-амортизаційною вартістю

Портфель облігацій банків у липні перебуватиме в межах 825−875 млрд гривень в еквіваленті, тобто фінустанови активно зароблятимуть, продаючи зі свого портфеля ОВДП населенню та бізнесу і замінюючи їх на папери нових випусків, бажано, з більшою дохідністю для себе за рахунок підвищення дохідності нових облігацій на первинці.

За моїми прогнозами, ставки дохідності в липні за ОВДП перебуватимуть в межах:

- в євро — до 2,9−3,16% річних,

- у доларі — до 3,5−4% річних,

- у гривні — від 15,25% до 17,8% річних, залежно від строків розміщення ОВДП.

Відповідно, на вторинному ринку громадяни та бізнес зможуть мати за ними дохідність у межах на 0,25−1,25% річних нижче, ніж «на первинці». Валютні облігації населенню та бізнесу банки не продаватимуть, залишаючи наявні у них в портфелі папери «для себе».

Валюта

В умовах підвищених курсових стрибків долара та євро у світі та в Україні (насамперед за євро) банки у липні продовжать активно заробляти як на безготівковій, так і на готівковій валюті.

Ситуативне зростання курсу євровалюти щодо гривні (за рахунок синергії зростання котирувань долара в Україні щодо гривні та підвищення курсу євро щодо долара на зовнішніх ринках) у поєднанні зі збереженням високого зростання цін простимулює у липні додаткове зростання попиту на валюту з боку громадян. Так відбувається завжди у періоди ослаблення гривні.

У цій ситуації зниження комісій банків на операції з купівлі/продажу валюти на міжбанку у липні не відбудеться. При цьому великі експортери — продавці валюти, як і раніше, зможуть розраховувати на максимально низькі тарифи з валютного обслуговування, оскільки у банків хронічно не вистачає клієнтів-продавців валюти.

Тим паче, що після скасування Євросоюзом митного «безвізу» для українських товарів обсяги валютного виторгу, що продаеться експортерами, знизяться. Це робить експортерів, що активно продають валюту, найбажанішими клієнтами для банків. І вони дійсно мають можливість виторговувати у фінустанов максимальні преференції.

Практика активного завезення готівкової валюти банками до країни в межах еквівалента $700 млн — 1 млрд готівкою (переважно у готівкових доларах та євро) у липні продовжиться. Причому частка готівкового євро, що ввозиться, зростатиме.

Волатильність пари євро/долар у липні продовжить суттєво впливати на стрибки курсу в Україні. В результаті євро знову буде головним інструментом для валютних спекуляцій у нашій країні.

Залишиться прибутковим і бізнес банкірів із купівлі валюти у Нацбанку собі на валютну позицію та її подальший продаж на картки клієнтам у межах нацбанківських щомісячних лімітів у межах до 50 тисяч гривень в еквіваленті та до 200 тисяч гривень в еквіваленті на валютні депозити строком від 3-х місяців.

Спред за доларом у касах банків у відносно спокійні на валютному міжбанку дні перебуватиме в межах 20−25 копійок. Під час суттєвих коливань безготівкового курсу на торгах та в касах банків цей спред збільшуватиметься до 25−30 копійок на доларі.

За готівковим євро у спокійні дні спред у банках становитиме від 20 до 30 копійок, а в дні валютної лихоманки — він зростатиме до 30−50 копійок. «Найжадібніші» банки в пікові моменти стрибків курсу виставлятимуть спред до 60−70 копійок як за євро, так і за доларом.

Читайте також: Рейтинг стійкості: Креді Агріколь повертається на вершину, а експерти обирають Приват

Картковий бізнес

У липні банки продовжать нарощувати статистику активних карток клієнтів за рахунок різноманітних кредитних споживчих програм, підв'язаних під «пластик» громадян. А також отримають збільшення середнього чека торгових оплат за карткою за рахунок зростання цін на товари та послуги.

Але проти цієї статистики зростання активних карток почне ще більше працювати посилення фінмоніторингу та валютного контролю за картками клієнтів, який спостерігається останнім часом у всіх банках. У ЗМІ звучала цифра у 600 тисяч закритих рахунків клієнтів за останній час саме через претензії банків до громадян із фінмоніторингу.

І я не маю підстав вважати, що цей процес не продовжиться. За наявності в економіці України близько 30−35% ВВП «у тіні» — це досить адекватна цифра. І за величезних штрафів із боку фінмона банкам, на жаль, дуже часто простіше просто розпрощатися з клієнтом, аніж особливо заглиблюватися у всі індивідуальні нюанси його транзакцій.

Автор:

Джерело:

Мінфін

Коментарі