За рахунок зростання облікових ставок у світі протягом минулого року ми отримали значну кількість привабливих пропозицій на ринку облігацій, яких не було десятиліттями. Інвестиційний експерт Євгеній Тригубченко розглянув різні класи облігацій та визначив найперспективніші для інвестування у 2024 році.

22 січня 2024, 8:47

Які облігації варто розглядати для придбання на початку 2024 року

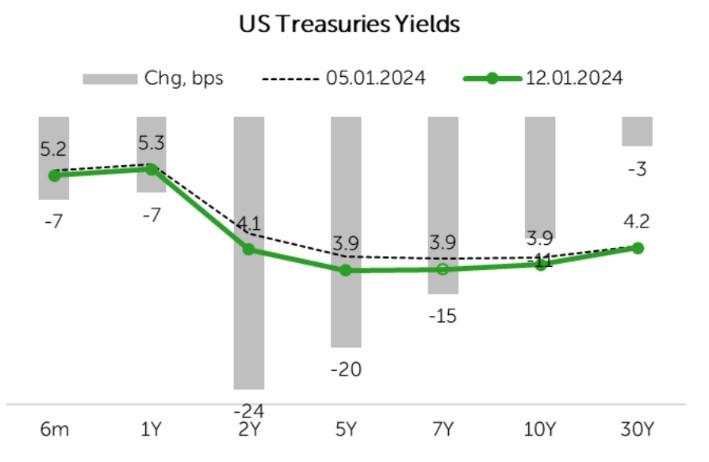

Американські державні облігації (трежеріс)

Розпочнемо з найнадійніших і найпопулярніших на ринку — державних облігацій Сполучених Штатів Америки.

Джерело: Bloomberg

На графіку можна побачити, що на сьогодні їх дохідність варіюється від 5,3% річних за 1-річними паперами, та до 3,9% — за десятирічні облігації. Відверто кажучи, дохідності знизилися, порівнюючи з тими, які були декілька місяців тому. Нагадаю, що за 10-річними тоді можна було отримати дохідність у 5% річних. Станом на сьогодні короткі трежеріс виглядають найцікавіше, звісно, якщо вас влаштує досить консервативна дохідність цього інструменту.

Американські корпоративні облігації високого кредитного рейтингу

Великий інтерес до корпоративних бондів високої кредитної якості зберігається. Падіння корпоративних облігацій за останні два роки було пов'язане зі зростанням безризикових ставок, а не зі зростанням премій за кредитний ризик. Премії за кредитний ризик, у кращому разі, є середніми, за історичними мірками.

Водночас, сегмент якісних бондів дозволяє зафіксувати недалеку від максимальної за 15 років дохідність за умови досить низького кредитного ризику. До того ж, ще є можливість заробити на зростанні ціни самих облігацій, окрім відсоткової дохідності, за наступні декілька років, оскільки очікується зниження облікової ставки. Тому, на мою думку, цей клас активів виглядає найоптимальніше, з погляду співвідношення між ризиком та потенційною дохідністю.

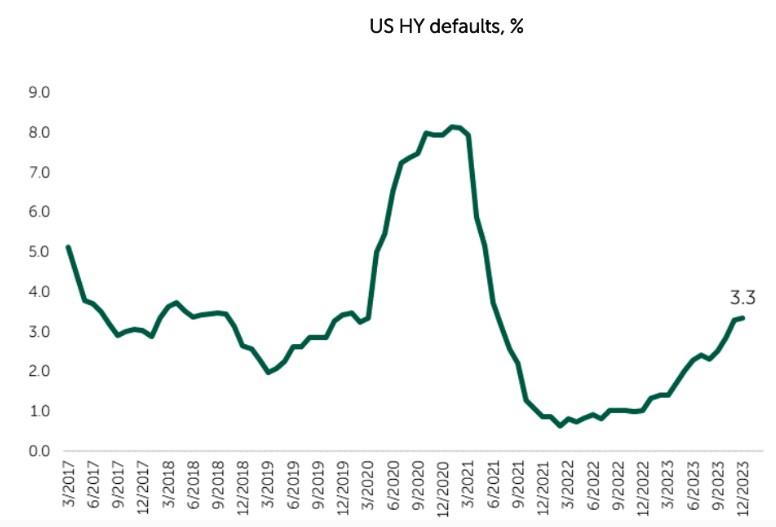

Американські корпоративні облігації низького кредитного рейтингу (високодохідні або «сміттєві» облігації)

Після ралі наприкінці грудня 2023 року цей клас бондів почав торгуватися дорого. Уповільнення економіки США чинитиме тиск на кредитні метрики компаній, і продовжить зростання вартості обслуговування боргу, оскільки компанії змушені рефінансувати старі зобов'язання, залучені під нижчу відсоткову ставку, за новою, вищою. Однак, у середньому, кредитні метрики для емітентів перебувають у досить гарному стані. Але це не виключає можливість зростання дефолтів, наразі цей показник становить 3,3%.

Джерело: Bloomberg

І навіть з урахуванням цього сценарію, спред між облігаціями високого кредитного рейтингу і низького є досить малим, тому немає жодного сенсу брати на себе додаткові ризики. У зв'язку з цим маю негативний погляд на цей клас загалом.

Корпоративні облігації високого кредитного рейтингу країн, що розвиваються

Цей клас облігацій не пропонує значної премії щодо американських облігацій. При цьому американський клас бондів цього ж кредитного рейтингу має кращу ліквідність, емітенти менш схильні до впливу зміни настроїв на ринку та відтоку капіталу до інших активів. До того ж, статистично американські бонди не відстають за динамікою від облігацій країн, що розвиваються, за сукупною прибутковістю на горизонті 12 місяців після початку фази зниження ставки ФРС. Тому станом на сьогодні цей клас активів не має особливих переваг.

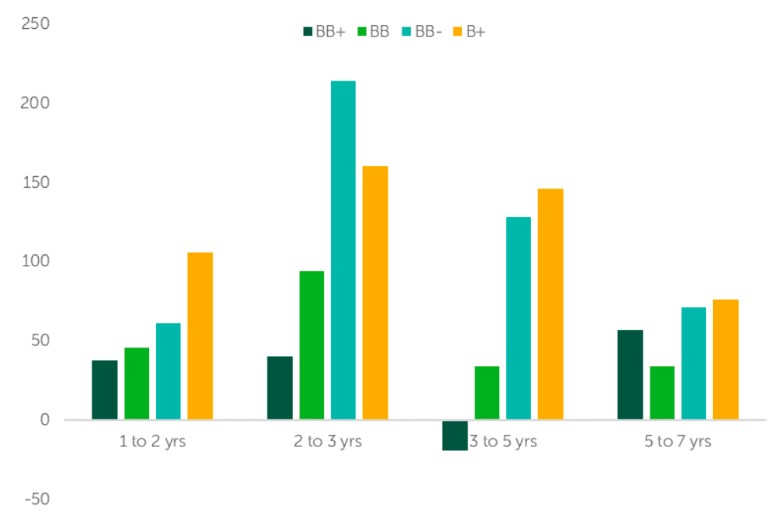

Корпоративні облігації низького кредитного рейтингу країн, що розвиваються (високодохідні або «сміттєві» облігації)

Саме ці облігації мають всі шанси у 2024 році стати бенефіціаром гонитви за прибутковістю через більшу схильність інвесторів брати на себе кредитний ризик. Базовий сценарій м'якої посадки економіки США та плавного зниження ставки ФРС і стабільних прибутковостей передбачає обмежений потенціал зростання цін у класі високорейтингових облігацій.

Зниження безризикової доларової ставки є позитивним фактором для бондів країн, що розвиваються, оскільки це сприяє зростанню притоку коштів саме в них. Кредитну премію в цьому класі на сьогодні щодо американських бондів того ж кредитного рейтингу не можна назвати щедрою. Вона торгується в районі середнього історичного значення, що вже набагато краще, ніж можна отримати в інших класах облігацій, та, звичайно, вище, ніж у високорейтингових бондів. Окрім цього, статистично цей клас бондів показує сильне зростання на фазі пом'якшення монетарної політики ФРС історично.

Джерело: Bloomberg

Премія бондів країн, що розвиваються, щодо американських у цьому ж кредитному рейтингу (вказано все в базисних пунктах, 100 б.п. = 1% прибутковості).

Читайте також: Спотові Bitcoin-ETF: чи вдасться на них заробити вже у 2024 році

До того ж, у багатьох ключових країнах що розвиваються, локальні національні банки перейшли до фази пом'якшення монетарної політики, що підтримає кредитні профілі компаній. Водночас, не варто ігнорувати ризики, пов'язані з жорсткою монетарною політикою США (наприклад, скорочення ліквідності у банківській системі), геополітичні ризики, ризики помилки прогнозу (тобто запізнене зниження ставки ФРС та жорстку посадку). У зв'язку з цим, в цьому класі бондів варто тримати ключовий фокус на корпоративних випусках, що пропонують додаткові премії, за досить стійкого кредитного профілю компаній.

Автор:

Коментарі - 1