Індикатор Баффета, що показує адекватність оцінки ринку акцій до обсягу економіки країни, знову б'є рекорди. Але це ще не означає, що настане катастрофічний обвал ринків. Експерти БКС розібралися, чи варто й надалі враховувати його при виборі акцій. «Мінфін» обрав головне.

28 жовтня 2021, 9:30

Метод Баффета дав збій: чи варто зараз вкладатися в акції

Знову рекорд

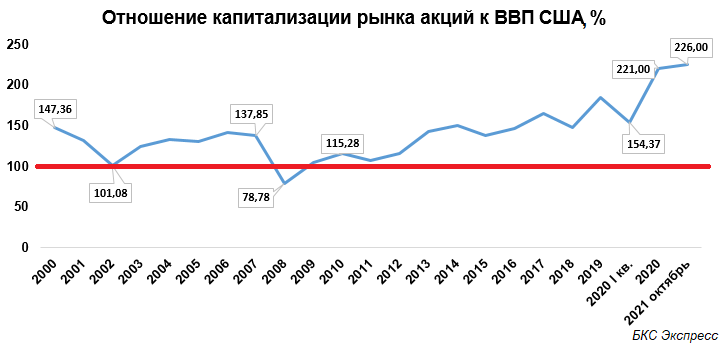

До кінця жовтня 2021 р. «індикатор Баффета», що розраховується як співвідношення ринкової вартості національних компаній США до розміру економіки країни (ВВП), перевищив 225%. Теоретично, якщо показник перевищує 100%, то ринок акцій нібито вважається переоціненим, а інвестиції пов'язані з підвищеним ризиком.

Різні послуги дають відмінні оцінки «індикатора Баффета», це пов'язано з базою розрахунку ВВП і складом паперів для обліку капіталізації ринку. Але результат один — індикатор говорить про кратне перевищення капіталізації ринку над ВВП, що може наводити на думку про нестримний оптимізм інвесторів.

Якщо розглядати капіталізацію як оцінку інвесторами майбутніх результатів діяльності корпорацій, а ВВП — як фактичну міць економіки, то «індикатор Баффета» можна інтерпретувати як очікування майбутньої дохідності інвестицій на основі поточних макроекономічних реалій країни. І, як бачимо по Баффету, вони завищені.

Якщо ж при інвестуванні орієнтуватися лише на індикатор у відриві від ринкового контексту, купувати акції не можна було вже з початку 2010 р. — індекси відновилися після «Великої рецесії», а індикатор від провалу 2008 р. під 80% через рік повернув собі планку в 100%.

Навіть на піку паніки березня 2020 р. показник «капіталізація/ВВП» не опускався до 100%. Сам же Баффет, незважаючи на орієнтування за ВВП, всі ці роки брав активну участь у наповненні та керуванні свого портфеля акцій, що розширився з $56 млрд на початок 2010 р. до $300 млрд до вересня 2021 р.

Підноготна зростання

Причиною зльоту «індикатора Баффета» до 225%, а отже, і такої значної розбіжності капіталізації з ВВП, є масштабний фіскально-монетарний драйвер американської фінансової влади. Нульова ставка фондування та щомісячний викуп боргових паперів із ринку забезпечують ліквідність фінансової системи та умови для роздування фондових бульбашок.

На кінець жовтня індекс S&P 500 більш ніж удвічі відірвався від своїх же середньоісторичних метрик дохідності.

Корпорації користуються інструментами все ще дешевого кредитного ринку. Відновлено і практику buyback. Таким чином, у ситуації підвищеного постпандемічного попиту, боргове навантаження істотно не впливає на їхній прибуток. Картина ускладниться, коли ставки підуть вгору. Підсумком міграції інвесторів із пайових у боргові інструменти може стати падіння «індикатора Баффета».

Читайте також: Топ-10 книжкових новинок про гроші та інвестиції

З боку ВВП економіка значно зміцніла після нокдауну 2020 р., проте інфляційний тиск та стагнація ділової активності у промисловості ІІ півріччя 2021 р. говорять про недооцінку інвесторами майбутніх ризиків уповільнення макропоказників. А це означає, що премія, виражена у високій капіталізації ринку акцій, може почати скорочуватися.

Ще одним обмеженням методу Баффета може бути сам зміст відносного показника. У чисельнику перебуває капіталізація, що має у середньостроковому періоді, а тим паче короткостроковому інтервалі, високу волатильність. А у знаменнику — ВВП, який враховує суму товарів та послуг, що вироблені у країні. Але багато компаній мають транснаціональний характер, генеруючи прибуток і за кордоном, та й не вся економіка представлена у 5000 паперів, що котируються на біржах.

Тому, відповідаючи на питання про придатність методу Баффета до вибору часу інвестицій, є декілька міркувань:

Наслідування «індикатора Баффета», звичайно, може захистити від ризикових операцій, але про підвищену дохідність тоді навіть не йдеться. Планку в 100% давно пройдено, для її досягнення потрібні екстраординарні потрясіння, гірші за березневий колапс 2020 р.

Більше того, гравці, які використовують короткий продаж лише на основі такої переоціненості, можуть зіткнутися з дуже тривалою ірраціональністю ринку, ризикуючи втратити свою ліквідність. Хоча вже зараз спостерігається атипова розбіжність: відрив 2021 р. від середніх значень показника «капіталізація/ВВП» із моменту входження його в ужиток від початку 2000 р. — рекордні 70%.

Читайте також: Воррен Баффет: гуру інвестування, який все життя виправляє свої помилки

Захоплюючись зростанням індикатора, все ж таки потрібно оцінювати персоналії ринку — галузі та конкретних емітентів, які по-різному проявляють себе на стадіях економічного та монетарного циклів. Сам Баффет досить скрупульозно підходить до вибору об'єктів для портфеля, хоч і постійно критикує загальне розбухання ринку акцій.

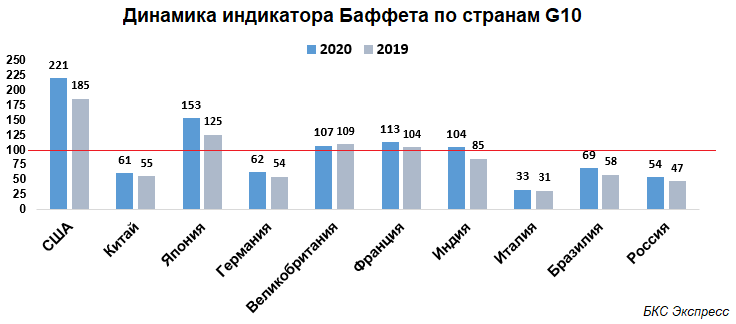

Метод наочно показує розрив регіональних ринків. Переоцінені майданчики щодо країнового ВВП можуть бути такими невизначено тривалий час. А ось недооцінені ринки акцій здатні потрапити у фокус інвесторів, головне — був би привід розкриття їхньої внутрішньої вартості.

Джерело:

Мінфін

Коментарі - 11