Підсумки дводенного засідання ФРС, яке розпочалося 30 січня, стануть відомими 31 січня о 21:00 за Києвом. Рішення американського регулятора щодо відсоткової ставки вплине на світові фінансові ринки. І Україна — не виняток. Про це розповім докладніше.

31 січня 2024, 7:04

Курс, валютні облігації та депозити: як рішення ФРС вплине на наш ринок

25 грудня ЄЦБ зберіг поточний рівень ключових ставок. Регулятор вважає, що така політика робить істотний внесок у повернення інфляції до цільового показника в 2% річних.

При цьому глава ЄЦБ Крістін Лагард вже говорила про те, що з літа 2024 року європейський регулятор може розпочати цикл зниження ключових ставок. І саме такий сценарій поведінки європейського центробанку зараз закладають учасники ринку як у співвідношення пари євро/долар, так і у поведінку світового фінансового ринку загалом у першій половині 2024 року.

Тепер слово за Федрезервом США, засідання якого відбудеться просто зараз. Американському регулятору зараз не позаздриш.

З одного боку, американська економіка перебуває у досить непоганому стані:

реальний ВВП США зріс у 2023 році на 2,5% порівняно з 1,9%, зафіксованим у 2022 році. Багато в чому такий показник забезпечило збільшення споживчих витрат, експорту, витрат урядів штатів та місцевих органів влади, а також фіксованих інвестицій у нерухомість.

Динаміка ВВП США

Інфляція останнім часом демонструє безпечні значення — нижче 3,5%.

Динаміка споживчих цін США

Рівень безробіття знаходиться на допустимому та комфортному рівні —в межах 3,7%.

Рівень безробіття у США

Такі показники Штати демонструють попри періодичні загрози шатдауну та розпал політичної боротьби республіканців та демократів за президентське крісло.

Разом із цим ФРС доводиться враховувати і негативні фактори, яких теж достатньо:

Обсяг держборгу США перевищив $34 трлн та встановив новий антирекорд. Збереження високих ставок лише збільшує витрати на його обслуговування. За розрахунками аналітиків, якщо ФРС продовжить утримувати високі ставки, а уряд США — нарощувати держборг нинішніми темпами зі збереженням поточних доходностей за казначейськими зобов'язаннями (нагадаю, вони є на період до 30 років), то витрати на обслуговування держборгу зростуть у 3 рази — з майже $475 млрд у 2022 фінансовому році до $1,4 трлн до 2032 року. А до 2053-го відсоткові платежі сягнуть майже $5,4 трлн.

Високі відсоткові ставки Федрезерва для боротьби з інфляцією надто дорого обійдуться американським платникам податків, які за фактом повинні оплачувати ці рахунки.

Склад покупців держборгу та перспективи долара при нарощуванні державних боргів . Цікаво, що ще 2022 року (період активного зростання ставки Федрезерва) уряд США виплатив $475 млрд у рамках обслуговування держборгу. Прогнозувалося, що за умови зростання облікової ставки ФРС до 5,5% (як і сталося у 2023 році) бюджетні витрати можуть перевищити позначку $550 млрд. Для порівняння: весь ВВП України в кращому для нас 2021 році становив близько $200 млрд.

За збереження ФРС облікової ставки на поточному рівні витрати на обслуговування держборгу до 2025 року зростуть до $725 млрд і становитимуть 11% від усіх витрат держбюджету.

За такого сценарію попит на американські держоблігації помітно скоротиться, оскільки більшість нинішніх та потенційних покупців трежеріс уже «затариться» ними, а нових фізично стане значно менше. Тоді їхнім головним покупцем стане Федрезерв. За фактом йдеться про нову хвилю емісії американської валюти у світі, що може призвести до послаблення долара США в перспективі 3−5 років.

З іншого боку, склад покупців починає дедалі більше опосередковано впливати на поведінку Федрезерва. Одними з найбільших власників американських держпаперів є Японія, деякі європейські країни та Китай. На Японію та Європу Америка може розраховувати й надалі. А ось на Китай уже навряд.

Посилення протистояння з США змушує КНР поступово знижувати свої вкладення у трежерис. Одночасно Піднебесна «рекомендує» поступово це робити і своїм сателітам. Тобто питання покупців американського держборгу все більше політизується, і Федрезерву доведеться це враховувати.

Читайте також: «Мінус» $6 трлн за 3 роки: чому падає фондовий ринок Китаю і чи зможе Компартія його врятувати

І нарешті, цінова картина у Штатах залишається досить нестабільною. Отже, зниження ключової ставки може знову спровокувати черговий іфляційний виток.

Тому ринок ставить те що, що 31 січня ФРС збереже свої ставки на рівні 5,25−5,5% річних. І це поки що забезпечить привабливу прибутковість для інвесторів у трежерис у межах близько 4−4,5%.

Але проблема обслуговування держборгу тиснутиме на американську економіку. І швидше за все, вже з літа цього року ФРС за сприятливого розкладу інфляції почне поступово зменшувати свої ключові ставки.

Збереження поточних ключових ставок Федрезерва зберігає й їхнє співвідношення з ставками ЄЦБ.

А це важливо в боротьбі за гроші тих консервативних інвесторів, які прагнуть вийти з вкладень у колись популярний Китай і шукають нові, оптимальні за співвідношенням ризик-прибутковість, варіанти інвестицій. За збереження загрози рецесії в країнах ЄС американська економіка виглядає більш привабливо, у тому числі й за рахунок вищих ставок у доларі порівняно з євро .

Зазвичай, якщо ринок побоюється несподіваних рішень ФРС, на це швидко реагує ринок золота, куди «йдуть» перечекати такий період консервативні інвестори. Але зараз, після рішень ЄЦБ про збереження своїх ставок, спостерігається бичачий тренд у межах звичайних коливань 10−15 доларів на тройській унції.

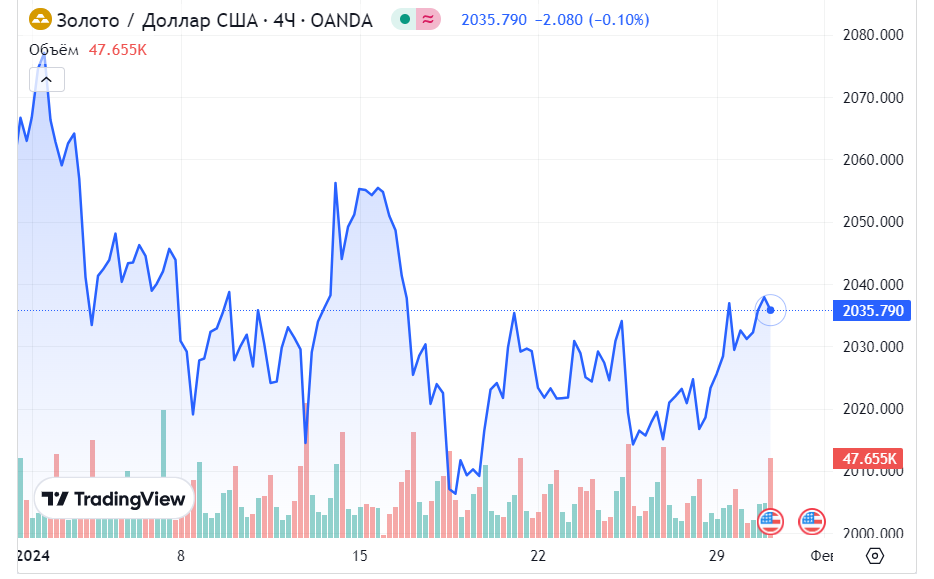

Динаміка вартості золота

Це говорить про те, що 31 січня ринок не очікує від Федрезерва рішень про зміни відсоткових ставок і не закладає таких ризиків у своїх розрахунках.

Як рішення ФРС вплине на Україну

Україна продовжуватиме «страждати» від збереження високого рівня світових ставок, тон яким «задав» ФРС.

На державному рівні збережеться високий рівень вартості обслуговування зовнішніх боргів, оскільки частина їх опосередковано залежить від рівнів ставок Федрезерва. На тлі зростаючого розміру держборгу України в умовах війни обслуговування таких боргів може виявитися складним завданням для нашої держави. Що призведе до згортання дедалі більшої кількості програм розвитку.

Та ще й у поєднанні із залежністю фінансування соцпрограм українського бюджету від міжнародної фінансової допомоги, за обсягами та графіками надходження якої зараз є питання.

Тому, якщо щось піде не так у закритті бюджетного дефіциту, це збільшить ймовірність запуску «друкарського верстата» Нацбанком для покриття касових розривів скарбниці. Тобто ризик девальвації гривні залишиться високим.

На рівні бізнесу. Окрім високих витрат на майбутнє обслуговування своїх комерційних боргів, які були взяті ще до війни, над українськими підприємцями знову нависне загроза посилення податкового преса. Так держава може відреагувати на необхідність забезпечити зростаючі потреби оборони та фінансування соцпрограм.

На рівні населення. У Штатах поки що зберігається досить висока за американськими мірками інфляція. Нагадаю, у грудні 2023 року вона склала 3,4% у річному обчисленні.

Таким чином, за фактом також знижуватиметься і реальний капітал наших громадян, які зберігають свої заощадження в доларах. Це відбуватиметься за рахунок «американського інфляційного податку» на такі заощадження через зниження купівельної спроможності валютних коштів, які є в українців.

З огляду на те, що подальшого зростання відсоткових ставок ФРС не буде, не варто розраховувати і на зростання ставок за депозитними валютними продуктами українських банків.

Основна частина пропозицій щодо доларових вкладів вітчизняних фінустанов не перевищуватиме 2%-3% річних за депозитами до 1 року, що з урахуванням оподаткування дає «чистими» близько 1,61%-2,415% річних у доларі. А це значно нижче за поточну американську інфляцію в 3,4%.

У цьому випадку, можна рекомендувати таким громадянам валютні ОВДП Мінфіну, де дохідність не оподатковується та ставки вищі. На первинному ринку останні розміщення доларових паперів проходили в межах від 4,65% до 4,8% річних, тобто на вторинному ринку їх теоретично можна купити з прибутковістю до 3%-3,5% річних.

Але тут є проблема їхньої фізичної пропозиції з боку банків та фінкомпаній. Банки зараз намагаються вкласти зайву доларову ліквідність у подібні ОВДП, тому не поспішають їх розпродавати фізособам, а якщо й роблять це, то з мізерною для покупців кінцевою прибутковістю.

Читайте також: Купувати чи ні: за якого курсу долара вкладення у гривневі ОВДП залишаться вигідними

Як на засідання ФРС відреагує курс в Україні

Міжбанк:

Долар. Курс долара на торгах залишиться заручником інтервенції Нацбанку. Тому тут особливого впливу американських новин на перебіг наших торгів не буде.

За моїм прогнозом, з 31 січня і до кінця цього тижня котирування долара на міжбанку будуть у межах 37,55−37,95 гривень.

Міжнародний ринок, як і український, закладає у свої розрахунки збереження ставок ФРС. Хоча традиційного ралі за парою євро/долар перед проведенням і під час оголошення рішень Федрезерва не уникнути.

За моїм прогнозом, євро/долар у ці дні перебуватиме в межах від 1,077 до 1,094 долара за євро з піковими коливаннями 31 січня-1 лютого під час оголошення рішень Федрезерва щодо ставки та коментарів його голови Джерома Пауелла. Курс євро на українському міжбанку в ці дні буде в межах від 40,44 до 41,52 гривень.

На готівковому ринку:

Особливо ситуація на готівковому ринку не зміниться, оскільки фінансисти у своїх розрахунках заклали збереження ставок Федрезерва. Спред у цей період при купівлі/продажу валюти у більшості обмінників фінкомпаній та в касах банків перебуватиме в межах 20−25 копійок за доларом та від 20−25 копійок до 1 гривні по євро.

31 січня та 1 лютого очікується періодична активна зміна котирувань прийому та продажу євро в обмінниках протягом дня в залежності від поведінки євровалюти на міжнародних ринках.

Курс готівкового долара та євро 31 січня — 1 лютого

Долар. У більшості кас банків долар у ці два дні перебуватиме у межах коридору купівлі та продажу від 37,30 до 38,80 грн, а в обмінниках фінкомпаній у межах від 37,40 до 38,70 грн.

Євро. У банках котирування євро при купівлі-продажу будуть у межах широкого коридору від 40,60 до 42,45 грн., а в обмінниках фінкомпаній цей коридор буде в межах від 40,70 до 42,35 грн .

Автор:

Джерело:

Мінфін

Коментарі - 7