Сьогодні, за підсумками останнього цього року засідання, ЄЦБ оголосить своє рішення щодо відсоткової ставки. А вже за тиждень щодо аналогічного питання збереться на засідання ФРС. Як це вплине на пару євро/долар і які її перспективи на найближче майбутнє, — розглянемо детальніше.

12 грудня 2024, 7:30

Як українцям заробити на падінні євро: коли купувати та здавати євровалюту

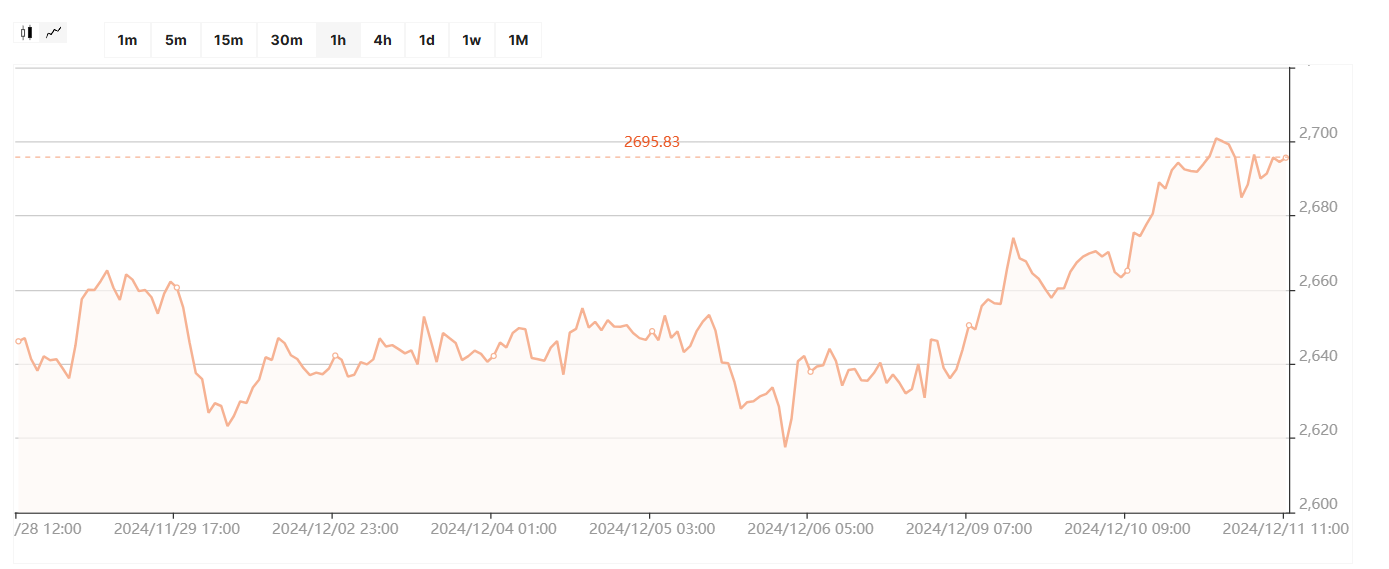

Після періодичних злетів у серпні-жовтні до рівнів близько 1,12 долара за євро із середини осені євровалюта поступово здає свої позиції щодо долара. На момент написання статті котирування пари євро/долар рухаються в межах не дуже широкого коридору від 1,04 до 1,06.

Графік пари євро/долар

Зростання котирувань євро щодо долара з серпня пд жовтня було пов'язане не стільки зі зміцненням європейської економіки, скільки з економічними та політичними проблемами у США.

Саме це призводило до здешевлення американської валюти то на тлі погроз бюджетної кризи в американських фінансах, то політичного напруження пристрастей перед президентськими виборами.

На цьому тлі навіть економіка Євросоюзу, що сповільнюється, виглядала передбачуваніше. Тому консервативні інвестори воліли тримати значні кошти в золоті, і частково — в європейських активах. У результаті йшлося не так про зміцнення євро, як про просідання долара.

Але вже перед президентськими виборами в США, коли Дональд Трамп вирвався вперед у передвиборчих перегонах, і відразу після його перемоги, ситуація різко змінилася. На тлі обіцянок нового президента щодо зниження податків для американських компаній, які працюють у самих США, та інших протекціоністських кроків, а також стабілізації показників інфляції та можливого початку циклу зниження цін на нафту — долар почав швидко відвойовувати свої позиції у євро на світовому валютному ринку.

Різкіше разове зниження відсоткових ставок Федрезервом відразу на 0,5% річних виявилося ефективнішим стимулятором зростання для американських ринків, порівнюючи з частішими зниженнями ключових ставок ЄЦБ, але на 0,25% річних.

Схоже, що світові спекулянти, глобальні корпорації та банки зробили ставку на долар у короткостроковій перспективі. А політична криза в Німеччині та Франції — «локомотивах» Євросоюзу — лише зміцнила їх у цьому рішенні.

Не дуже тішать шанувальників євровалюти й останні показники ЄС: квартальне зростання європейського ВВП балансує на рівні близько 0,4%, просідає ділова активність — композитний індекс PMI впав до 48,3 із 50. Це мінімум із березня 2024 року. Вже з третьої декади січня 2025 року обійме посаду Дональд Трамп із планами щодо збільшення ввізного мита на товари з Європи та Китаю. А загострення ситуації в Сирії змусить Європу знову сконцентруватись на вирішенні проблеми біженців. Все це знову спровокує стрибки цін на золото та нафту.

Графік цін на золото (USD за унцію)

Графік цін на нафту марки BRENT (USD за барель)

ЄЦБ та ФРС: хто швидше знизить ставки

У результаті у ЄЦБ залишається один головний важіль стимулювання економіки — чергове зниження відсоткової ставки на останньому засіданні цього року. Американський регулятор зробить крок у відповідь вже через тиждень: 18 грудня своє рішення щодо відсоткових ставок оголосить Федрезерв.

Найімовірніше, ЄЦБ знизить ставку з 3,4% до 3,15% річних із прицілом на подальше пом'якшення монетарної політики з кроком зниження ставки 0,25 в.п. аж до червня 2025 року. Тобто в результаті ставка опуститься до рівня 2% річних влітку 2025 року.

А от у випадку з ФРС, аналітики закладають сценарій зниження відсоткової ставки з нинішніх 4,75% до 4,5% у грудні, та до 4,0 — 4,25% у червні-липні 2025 року. Хоча ФРС, з огляду на показники американської економіки, може собі дозволити і не знижувати свої ставки цього року, а почати це робити різкіше вже з наступного року.

Стратегічно, з поправкою на плани Трампа, для ЄЦБ важливо випереджати Федрезерв у пом'якшенні грошово-кредитної політики. Це дозволить протистояти можливим американським митам нижчим курсом євро щодо долара, що допоможе компенсувати втрати від експорту до США. А також захистити свій внутрішній європейський ринок від ймовірного переспрямування на нього товарів із Китаю, які до цього компанії Піднебесної продавали в Америці. Адже для КНР підвищення ввізних тарифів у США буде ще більшим, ніж для ЄС.

Китай уже готується до чергового витоку торгової війни зі США. Як повідомляють джерела Reuters, у вищих колах Китаю вже розглядають можливість девальвації юаня у 2025 році. Тому ЄЦБ буде змушений враховувати цей «ефект приходу Трампа» та «китайські поправки» у своїй найближчій політиці.

І якщо юань впаде щодо долара, то для ЄС потрібно, щоб китайська валюта ще більше знецінилася щодо євро. Тобто у Європи за такого сценарію за євро буде додатковий мотив продовжувати й надалі знижуватись щодо долара. Річ у тім, що і в єврозоні, і в КНР торговельний баланс позитивний, тобто в грошах експорт більше імпорту. Тому виграш від ослаблення своєї валюти для експорту в масштабах Євросоюзу буде вищим, ніж втрати від цього при імпорті.

При цьому у США ситуація обернена — потенційні тарифні та бюджетні заходи Дональда Трампа простимулюють інфляцію. Отже, Федрезерву варто бути готовим стримувати зростання цін. І з огляду на те, що економічні показники США зараз значно кращі, ніж у єврозоні, ФРС може собі дозволити не поспішати наразі знижувати свої ставки, про що я вже говорив вище.

Тому поки що схильність ринку «вірити» у продовження ослаблення євровалюти щодо долара — на досить високому рівні. А це вже психологічно дуже важливо для формування знижуючого тренду за євро у парі євро/долар найближчим часом.

З іншого боку, різке просідання євро з рівнів близько 1,12 ще у вересні цього року до коридору 1,04−1,06 у грудні вже може призвести до значних збитків для більшої частини як інвесторів у європейські активи, так і промислового сектору багатьох країн Євросоюзу. Що може призвести до повномасштабної рецесії ЄС вже у 2025 році. Де-факто, багато в чому вона вже відчувається, але при запровадженні мит Трампа — це буде дуже відчутно для всіх без винятку економічних гравців у Євросоюзі.

Тому внутрішній опір ринків до подальшого активного просідання євро зростає. Думаю, що в межах психологічного коридору від 1,03 до 1,04 долара опір буде максимальним. Адже недарма ринок уже «мацав» рівень близько 1,04 і навіть трохи нижче — але відразу швидко відскакував до комфортного поки що для всіх учасників коридору від 1,04 до 1,06.

Тому до кінця 2024 року я чекаю не на обвал євро до умовного паритету з доларом, а лише на деяке розширення коридору євро/долар — до рівнів від мінімальних 1,03 до максимальних 1,065 і невеликими і дуже короткими виходами за ці межі.

А ось уже подальша поведінка євро щодо долара у першому кварталі 2025 року повністю залежатиме від перших реальних кроків Дональда Трампа на посаді Президента США. Непередбачуваність Трампа, його любов до частих імпульсивних вчинків чинитиме додатковий психологічний тиск на всіх учасників міжнародного та українського валютного ринку у першому кварталі 2025 року.

Читайте також: Долар зміцнюється: чи надовго вистачить йому запасу міцності при Трампі

Чого чекати від євро в Україні найближчим часом

Затиснутий обмеженнями Нацбанку та його ж повним домінуванням, як продавця долара на торгах, — український валютний міжбанк слухняно виконуватиме всі «хотілки» НБУ щодо курсового тренду до кінця цього року. Найімовірніше, офіційний курс плавно підведуть до закладеного в бюджеті 2024 року рівня близько 42,10 гривень за долар.

Це можна називати хоч політикою «гнучкого курсоутворення», хоч «керованим курсом», — але своїми інтервенціями, їх обсягами, частотою виходу з продажами валюти та котируваннями Нацбанк у будь-який момент може розгортати курс у потрібний йому бік. Й іноді йому було б і самому вигідне деяке послаблення гривні для покращення показника зростання доходів НБУ від курсової переоцінки ЗВР у своєму балансі.

Але Нацбанк відповідає в Україні за цінову стабільність, тож змушений діяти в межах цього мандату. А навіть офіційна інфляція вочевидь перевищить двозначну цифру.

І з огляду на те, що значна частина товарного та воєнного покриття в умовах війни — це імпорт, який «прив'язаний» до курсу долара та євро, — зараз сильно розхитувати «курсовий човен» для Нацбанку означає лише подальше зростання цін. Тому Нацбанк намагатиметься згладжувати курсові коливання на міжбанку за доларом через інтервенції. І опосередковано, цим впливати і на курс євро в Україні щодо гривні через перерахунок пар євро/долар та долар/гривня.

У цьому разі, при подальшому просіданні євро щодо долара і відносно стабільному курсі долара щодо гривні — ми отримаємо подальше просідання євро щодо гривні. Але в менших масштабах, ніж це було нещодавно.

Я тоді радив би громадянам, які бажають заробити на євро при рівнях близько «дна» (у моєму прогнозі поки що це рівень близько 1,03−1,04 долара за євро), саме в цей момент і купувати євро за гривню.

Тоді після того, як євро почне ситуативно зростати, можна буде зафіксувати свій прибуток у гривні як за рахунок продовження поступового зростання курсу долара щодо гривні (реалії України в умовах війни), так і ситуативних зміцнень позицій євро щодо долара.

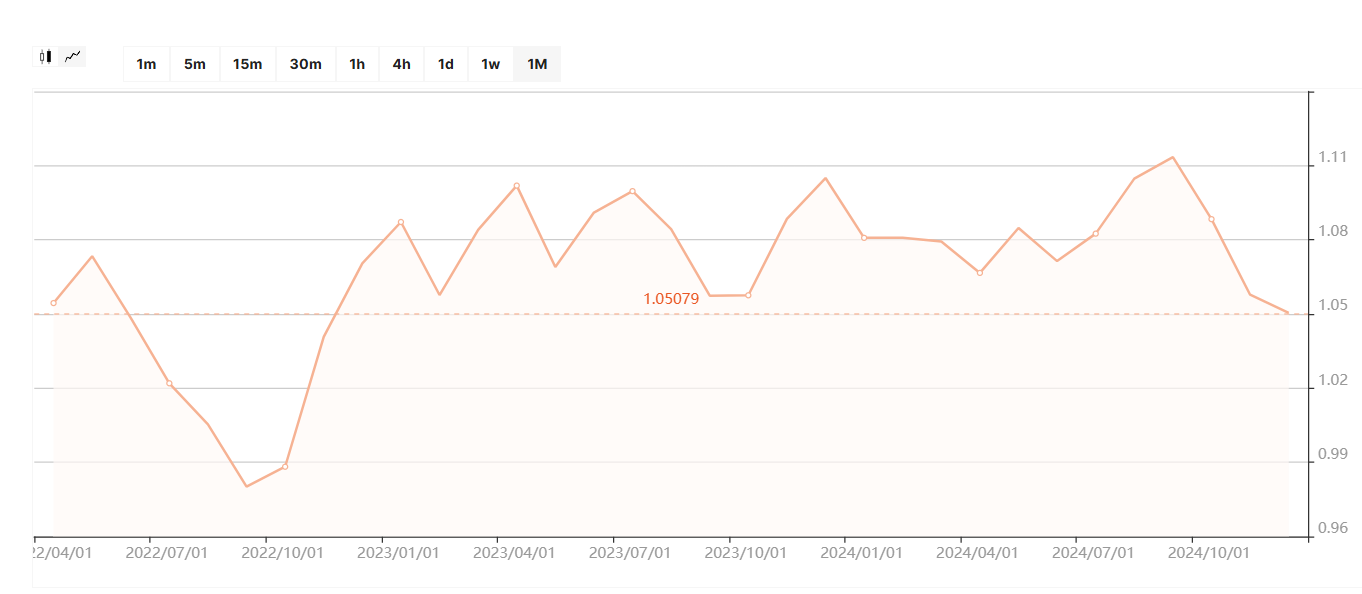

Графік за євро/долар за 2022−2024 роки станом на вечір 11.12.2024

Я починав би фіксувати свій прибуток від такої операції в той момент, коли євро повернувся б до рівнів 1,06−1,07 і вище щодо долара та рівню в межах близько 45 гривень за долар в Україні (саме такий курс долара закладено в нашому бюджеті країни на кінець 2025 року).

Автор:

Коментарі - 6