Сьогодні, 1 листопада, ФРС оголосить своє рішення щодо ключових ставок. В яких умовах регулятор його прийматиме, і як політика Федрезерва позначиться на українському бюджеті, бізнесі та громадянах, розповість «Мінфін».

1 листопада 2023, 7:30

Долар зростає: чому знецінюються доларові заощадження українців

26 жовтня Європейський центральний банк на побоюваннях рецесії в Єврозоні не наважився на подальше посилення монетарної політики та залишив свої ключові ставки без змін: за депозитами — 4% річних, базова ставка за кредитами — 4,5% річних, ставка за маржинальними кредитами — 4, 75% річних.

Сьогодні, 1 листопада, щодо аналогічного питання своє слово має сказати і Федрезерв.

Що вплине на рішення ФРС

Стан американської економіки далеко не ідеальний. За даними Мінфіну США, дефіцит держбюджету за підсумками 2023 фінансового року (завершився 30 вересня) досяг $1,695 трлн, збільшившись на $320 млрд (23%), порівнюючи з попереднім фінансовим роком. У вересні споживчі ціни зросли на 3,7% у річному вимірі, тобто інфляція залишилася на серпневому рівні і вже не знижується під впливом високих ставок ФРС.

Залишився незмінним у Штатах рівень безробіття (3,8%). За нормально працюючої економіки такий показник мав би лише радувати американський уряд та Федрезерв. Але в умовах боротьби зі зростанням цін дані щодо ринку праці також свідчать, що підвищення ставок ФРС не дає очікуваного ефекту і тут.

Адже при підвищенні ставок економіка Штатів має охолоджуватися, що й призвело б до зниження цін та приборкання інфляції. А цього не відбувається, ринок праці залишається розігрітим, і змушує підприємців ще більше підвищувати зарплати співробітникам, щоб їх утримати. Збільшення зарплат — прямий шлях до зростання споживання і, знову ж таки, до нового витку цін на товари та послуги.

При цьому високі ставки ФРС сильно збільшують вартість обслуговування американського боргу: держказначейство США змушене забезпечувати покриття дефіциту бюджету за рахунок нових розміщень казначейських зобов'язань, дохідність яких вже перевищує 5% річних.

З липня до вересня ВВП США зріс, враховуючи сезонні фактори, на 4,9% у річному вимірі, порівнюючи з 2,1% у другому кварталі. Але різке зростання ВВП відбулося, переважно, за рахунок споживчих витрат, збільшення запасів, експорту, інвестицій у житлове будівництво та витрат держсектора. Так, споживчі витрати зросли на 4% за квартал і дали близько 2,7% у загальному зростанні ВВП. Це призводить до потенційного зниження запасу фінансової міцності та накопичень у населення, і загрожує надалі зростанням дефолтів серед позичальників, тобто може вдарити і по фінсектору США.

В умовах таких перекосів зараз першу скрипку у розкручуванні подальшого зростання цін у США грає держказначейство, яке змушене все більше позичати кошти в інвесторів під високі ставки і фінансувати держвитрати, що зростають, а ФРС особливо своїми ставками придушити зростання цін не може.

Тому підвищувати й надалі відсоткові ставки Федрезерву немає сенсу. Адже чергове рішення про підвищення ставок призвело б до ще більшого збільшення ризиків дефолтів позичальників, зростання вартості залучення коштів до американського бюджету, і все це без реального контролю з боку ФРС за інфляційними процесами.

Мій прогноз щодо засідання ФРС США 1 листопада наступний: Федрезерв збереже свої відсоткові ставки на рівні 5,25%-5,5% річних.

Читайте також: Вартість трежеріс знову зростає: чому Акман припинив грати проти облігацій США

Федрезерв переграє ЄЦБ: що це означає

За такого рішення американського регулятора збережеться співвідношення ставок ФРС та ЄЦБ.

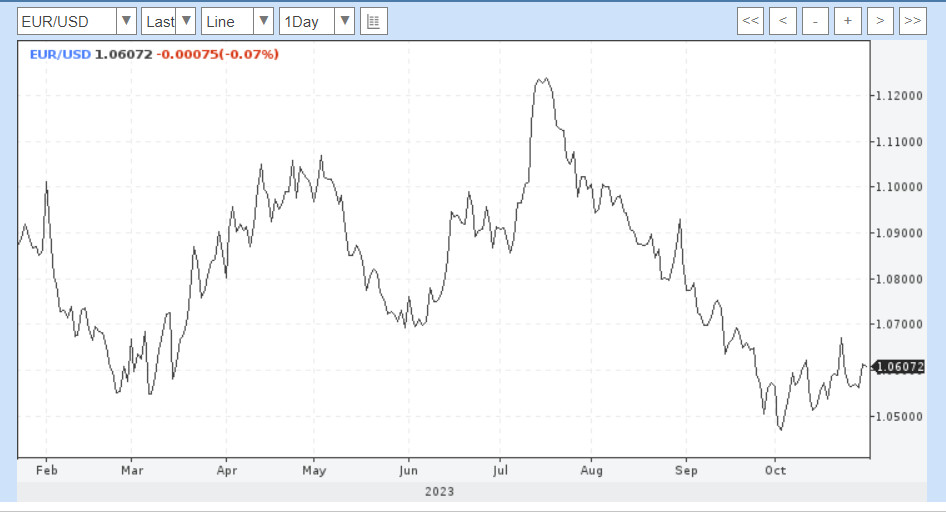

А це принципово важливо у боротьбі за гроші інвесторів, які нині прагнуть вийти з вкладень у колись популярний Китай. І зараз, при підвищених геополітичних ризиках, саме обирають де «припаркувати» свої капітали. На фоні Європи, що балансує на межі рецесії, американська економіка виглядає привабливішою, у тому числі й за рахунок вищих ставок у доларі, порівнюючи з євро.

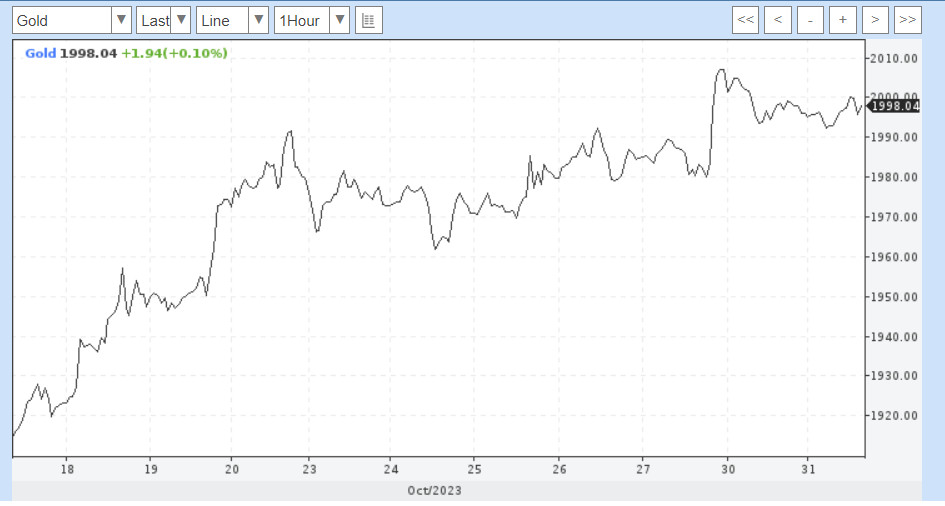

Геополітичні «страхи» інвесторів дуже добре демонструють поведінку цін на золото в період загострення ситуації на Близькому Сході:

Завдання Мінфіну США зараз — залучити капітали саме на купівлю казначейських зобов'язань США, а не в інші (зокрема, й європейські) довгограючі активи. А це неможливо за низьких ставок ФРС США, але й фінансово недоцільно за їх подальшого зростання.

Тож для Федрезерва важливо зберігати свої ставки трохи вищими за ставки ЄЦБ, що американці зараз і продовжують робити.

Це позначається і на поведінці пари євро/долар, де зараз американська валюта демонструє зміцнення своїх позицій, — тобто євро дешевшає щодо долара навіть в умовах традиційних ралі за парою євро/долар перед черговими засіданнями ФРС США.

Читайте також: ЄЦБ знову готує важливі новини: як зміняться цінники за євро в Україні

Як рішення ФРС вплине на Україну та її громадян

Україна страждає від збереження високого рівня світових ставок, тон яким «задає» ФРС.

На державному рівні відбувається подорожчання вартості обслуговування зовнішніх боргів, частина яких прив'язана до високих ставок Федрезерва. На фоні зростаючого розміру держборгу України в умовах війни, виїзду значної частини економічно активного населення, безробіття та збереження досить високого рівня інфляції, обслуговування таких боргів може виявитися складним завданням для держави, що загрожує згортанням все більшої кількості програм розвитку.

Та ще й у поєднанні з прямою залежністю фінансування соціальних програм українського бюджету від міжнародної фінансової допомоги. Це означає постійну загрозу запуску «друкарського верстата» Нацбанку для покриття дірок бюджету, якщо фіндопомога припинить надходити за планом. Тобто ризик девальвації гривні залишається.

На рівні бізнесу. Окрім високих витрат на майбутнє обслуговування своїх комерційних боргів, взятих ще до війни, над українськими підприємцями нависне загроза зростаючого податкового преса для забезпечення потреб держави.

На рівні пересічних громадян. При збереженні чинних високих ставок ФРС і досить великої, за американськими мірками, інфляції, знижуватиметься реальний капітал наших громадян, які тримають свої заощадження в доларах. Це відбуватиметься за рахунок зниження купівельної спроможності долара.

Не варто розраховувати громадянам і на зростання ставок за депозитними валютними продуктами українських банків. Основна частина подібних пропозицій за доларовими вкладами вітчизняних фінустанов не перевищуватиме максимум 2%-3,2% річних за депозитами до 1 року, що, враховуючи оподаткування, дає «чистими» близько 1,61%-2,576% річних у доларі.

У цьому випадку можна рекомендувати таким громадянам валютні ОВДП Мінфіну, де дохідність не оподатковується і ставки дещо вищі. На первинному ринку останні розміщення доларових паперів проходили в межах 4,8% річних, тобто на вторинному ринку їх можна купити з дохідністю в межах близько 3%-3,6% річних.

Читайте також: Держборг України: скільки можна буде заробити на ОВДП у 2024 році

Курс долара в період до, під час та у перші дні після засідання ФРС США

Міжбанк:

Долар. Останніми днями дефіциту пропозиції долара на торгах немає. Частину коштів на міжбанку «заливає» сам НБУ, граючи на зміцнення позицій гривні. Цим він змушує й інших продавців валюти підлаштовуватися під його бачення курсового тренда.

За моїм прогнозом, із 1 листопада до кінця тижня котирування долара на торгах перебуватимуть в межах 36,15−36,40 гривень.

Міжнародний ринок так само, як і український, закладає до своїх розрахунків збереження ставок ФРС США 1 листопада на поточному рівні. Хоча традиційного ралі за євро/доларом перед проведенням і під час оголошення рішень ФРС США не уникнути і цього разу. За моїм прогнозом, євро/долар цими днями перебуватиме в межах від 1,047 до 1,07 долара.

Євро. При коридорі євро/долар цими днями в межах від 1,047 до 1,07 доларів за євро (з найбільшими коливаннями саме в середу, 1 листопада, під час оголошення рішень ФРС США щодо відсоткової ставки) курс безготівкового євро на торгах перебуватиме в межах від 37,84 до 38,95 гривень за євро.

На готівковому ринку:

Особливо ситуація на готівковому ринку не зміниться, оскільки фінансисти у своїх розрахунках уже заклали збереження ставок Федрезерва на тому самому рівні. Спред у цей період при купівлі/продажу валюти у більшості обмінників фінкомпаній та в касах банків перебуватиме в межах від 20 до 25 копійок за доларом та від 20−25 копійок до 1 гривні за євро.

1 листопада можна очікувати на періодичну активну зміну котирувань прийому та продажу євро в обмінниках, залежно від поведінки євровалюти на міжнародних ринках.

Долар. У більшості кас банків долар цими днями перебуватиме в межах коридору купівлі та продажу від 37,10 до 38,10 грн, а в обмінниках фінкомпаній — у межах від 37,40 до 38,00 грн.

Євро. У банках котирування євровалюти при купівлі/продажу перебуватимуть у межах коридору від 39,60 до 40,85 грн, а в обмінниках фінкомпаній — у межах коридору купівлі/продажу від 39,60 до 40,60 грн.

Автор:

Коментарі - 17