Коли за один рік на ринку «вмирає» понад 11 мільйонів криптовалют, інвестори починають шукати щось міцніше за черговий мемкоїн. Криптобіржі знайшли вихід: тепер вони масово додають у свої термінали золото, акції та ETF. Сьогодні за увагу трейдера в одному вікні борються «сміттєві» токени та капіталізація Apple. Чи зможуть альткоїни вижити в цій прямій конкуренції з активами реального світу, і хто зрештою контролюватиме доступ до фондового ринку на блокчейні?

12 травня 2026, 14:30

Коли акції і золото поховають алькоїни: чому крипторинок робить ставку на реальні активи

Чому криптобіржі замінюють альткоїни акціями

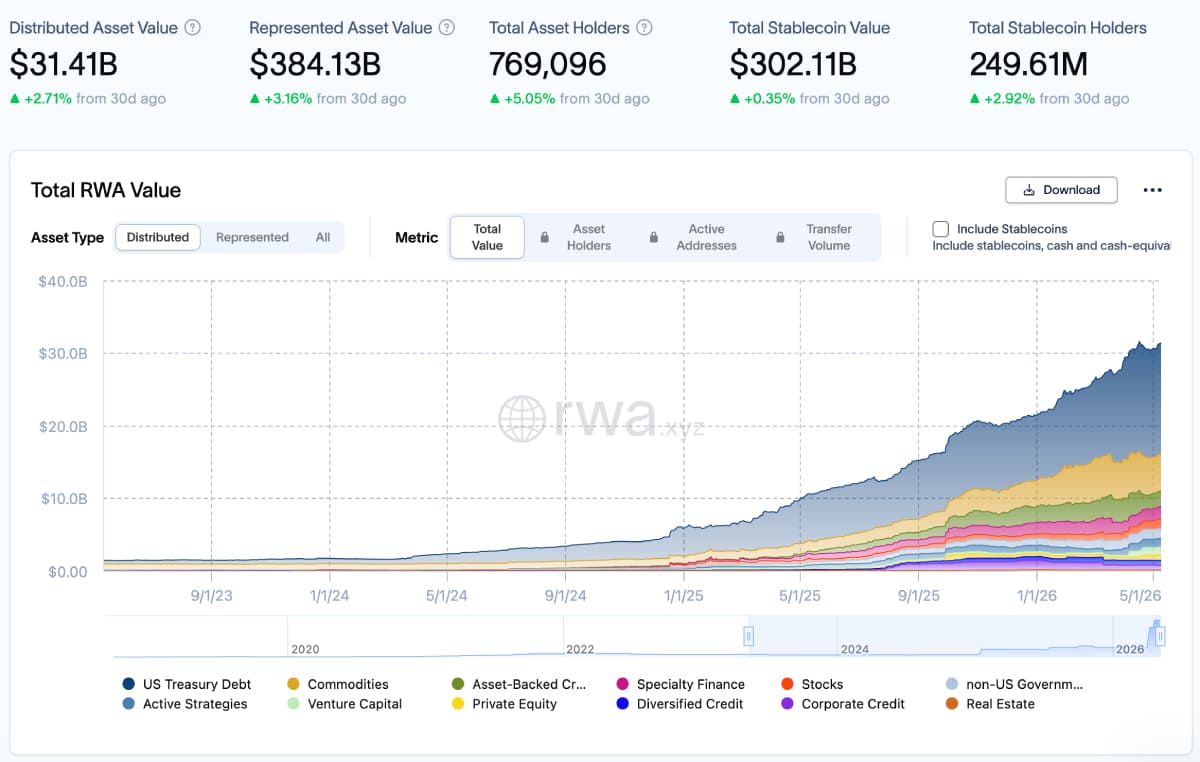

Поки крипторинок намагається вийти з ведмежої фази, токенізація активів стала найбільш динамічним сектором цифрової економіки. Наприкінці першого кварталу 2026 року ринок токенізованих RWA оцінювався у $19,3 млрд після зростання на 256,7% за 15 місяців. Уже в травні обсяг розміщених токенізованих активів на RWA.xyz перевищив $31 млрд, підтвердивши, що темп не згасає.

Зростання значною мірою прискорили великі майданчики, які побачили у токенізації засіб захисту від циклічних просідань ринку. Наймасовішим напрямом останнім часом стали саме акції, бо їх можна швидко масштабувати за кількістю інструментів і легко продавати аудиторії: Apple, Nvidia чи Tesla не потребують пояснення навіть для тих, хто ніколи не відкривав брокерський рахунок.

Зростання значною мірою прискорили великі майданчики, які побачили у токенізації засіб захисту від циклічних просідань ринку. Наймасовішим напрямом останнім часом стали саме акції, бо їх можна швидко масштабувати за кількістю інструментів і легко продавати аудиторії: Apple, Nvidia чи Tesla не потребують пояснення навіть для тих, хто ніколи не відкривав брокерський рахунок.

Традиційно доходи бірж критично залежать від спекулятивного попиту, тому під час затяжних ведмежих фаз їхні прибутки обвалюються разом з інтересом до альткоїнів. Найбільш далекоглядні гравці почали готуватися до цього заздалегідь: ще у червні 2025 року Bybit і Kraken запустили сервіс xStocks, запропонувавши токенізовані акції у партнерстві з Backed Finance.

Ця ставка на активи з фундаментальним попитом виявилася виправданою вже на початку 2026 року, коли ринок накрила чергова хвиля стагнації. Поки піонери токенізації потроху збирали комісії з нових ринків, гравці зі стандартною моделлю зазнали відчутних втрат. Так, виручка Coinbase у першому кварталі 2026 року впала на 35%, криптодоходи Robinhood скоротилися на 47% (тоді як токенізовані акції, навпаки, показали зростання), а загальні торгові обсяги крипторинку впали на 32%.

Масштаб цих збитків змусив решту ринку до стрімкої адаптації. Якщо у вересні 2025-го до тренду приєднався Bitget, то вже наприкінці листопада в сегмент повернулася Binance після невдалого експерименту зі stock tokens у 2021 році. У лютому 2026 року власне рішення представила OKX, остаточно перетворивши токенізовані акції на нове поле конкуренції між криптобіржами.

Читайте також: Криптобіржі йдуть у TradFi

Статистика підтверджує, що цей вимушений або стратегічний перехід уже приносить плоди. У першому кварталі 2026 року ринок токенізованих акцій продемонстрував аномальне зростання, на 2900% у річному вимірі. Прикладом успіху став той самий проєкт xStocks, який менш ніж за вісім місяців провів транзакцій на $25 млрд.

Свіжі дані показують, що інтерес не обмежується оборотом. Загальна вартість розміщених токенізованих акцій уже перевищила $1,38 млрд, а кількість власників сягнула 242 000. Це важливо, бо ринок росте не лише завдяки трейдингу, а й завдяки користувачам, які реально тримають такі активи на балансі.

Свіжі дані показують, що інтерес не обмежується оборотом. Загальна вартість розміщених токенізованих акцій уже перевищила $1,38 млрд, а кількість власників сягнула 242 000. Це важливо, бо ринок росте не лише завдяки трейдингу, а й завдяки користувачам, які реально тримають такі активи на балансі.

Не акціями єдиними

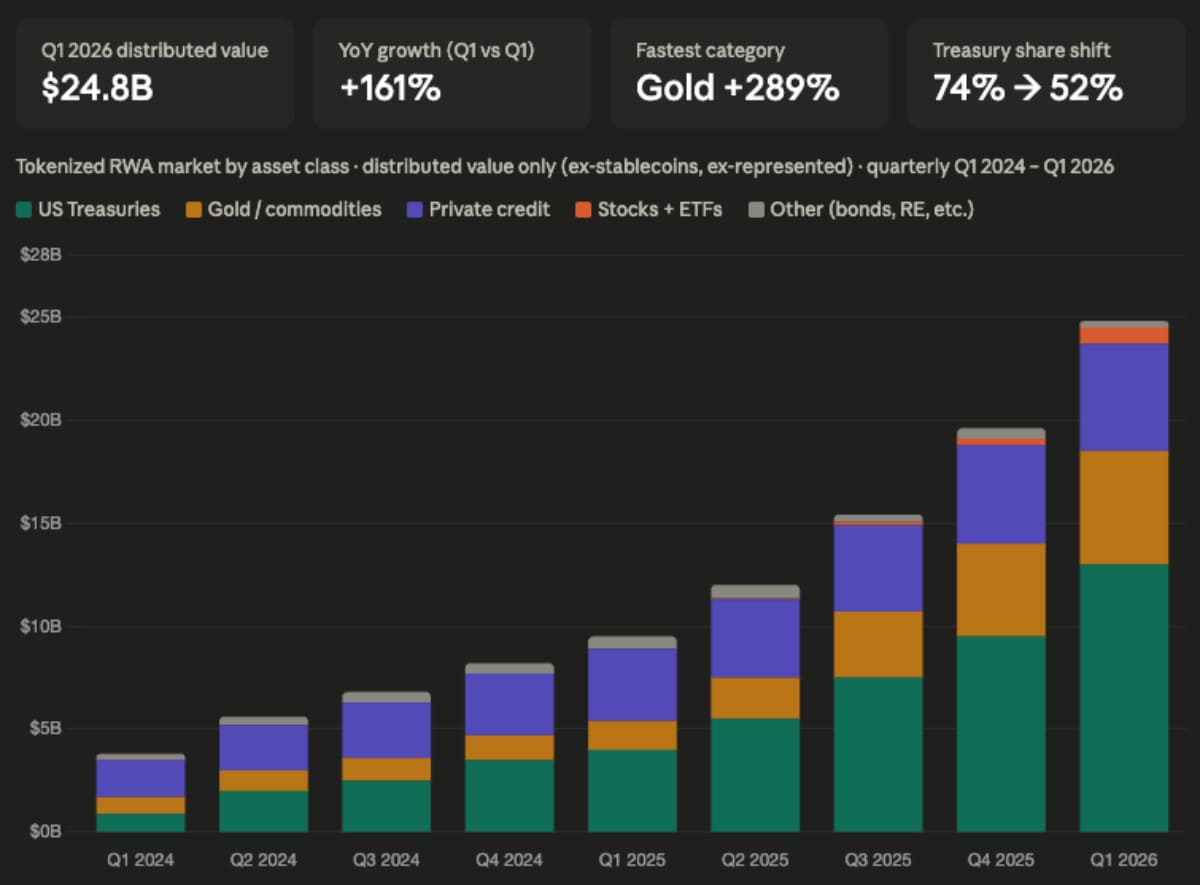

Спотові торги токенізованим золотом у першому кварталі 2026 року вже сягнули $90,7 млрд, перевершили результат за весь 2025 рік і перетворились на категорію з найвищим приростом.

Читайте також: Як швидко купити золото: коли PAXG та XAUT вигідніші за злитки й «паперовий» метал

Токенізовані Treasuries стали окремим магнітом для капіталу, щоправда, для масового криптокористувача вони залишаються закритими: BlackRock BUIDL працює насамперед як інституційний продукт і передбачає KYC, whitelist-гаманці та доступ через Securitize, а не вільну купівлю держоблігацій у застосунку криптобіржі.

Токенізовані Treasuries стали окремим магнітом для капіталу, щоправда, для масового криптокористувача вони залишаються закритими: BlackRock BUIDL працює насамперед як інституційний продукт і передбачає KYC, whitelist-гаманці та доступ через Securitize, а не вільну купівлю держоблігацій у застосунку криптобіржі.

Натомість ETF, індекси й сировинні активи біржі вже значно швидше пакують у звичний для криптотрейдера формат. Bitget через Ondo Global Markets додав токенізовані ETF і дорогоцінні метали, Kraken через xStocks пропонує інструменти на кшталт S&P 500, а OKX розширює доступ до традиційних активів за USDT і USDC.

DeFi рухається схожим шляхом: на Hyperliquid відкритий інтерес у HIP-3 ринках у березні 2026 року сягнув $1,43 млрд, а серед інструментів уже були індекси, акції, золото, срібло й нафта.

Якщо раніше біржі поспішали першими залистити новий токен, то тепер з тією самою швидкістю заводять у криптоінтерфейс активи старого ринку — золото, срібло, ETF, індекси чи нафту.

Нова боротьба за криптокапітал

Чому взагалі важливо, що на криптобіржах з’являються акції, золото та інші токенізовані активи реального світу? Здавалося б, поява нових інструментів для таких платформ — звична справа. Але річ у тому, що ці активи не належали до криптосвіту. Навпаки, роками вони були зовнішнім еталоном, із яким порівнювали біткоїн, альткоїни й саму ідею цифрових фінансів.

Крипторинок роками доводив, що може бути швидшим за брокерський рахунок, доступнішим за фондовий ринок і потенційно прибутковішим за класичні активи. Саме на цьому контрасті виросла окрема аудиторія користувачів, яка приходила не лише за прибутком, а й за цифровою новизною та легким входом. Якщо відкриття рахунку у брокера вимагало документів, часу й терпіння, криптоактиви можна було купити практично миттєво — після роботи, вночі чи у вихідні. Ця доступність роками підживлювала попит на альткоїни та мемкоїни.

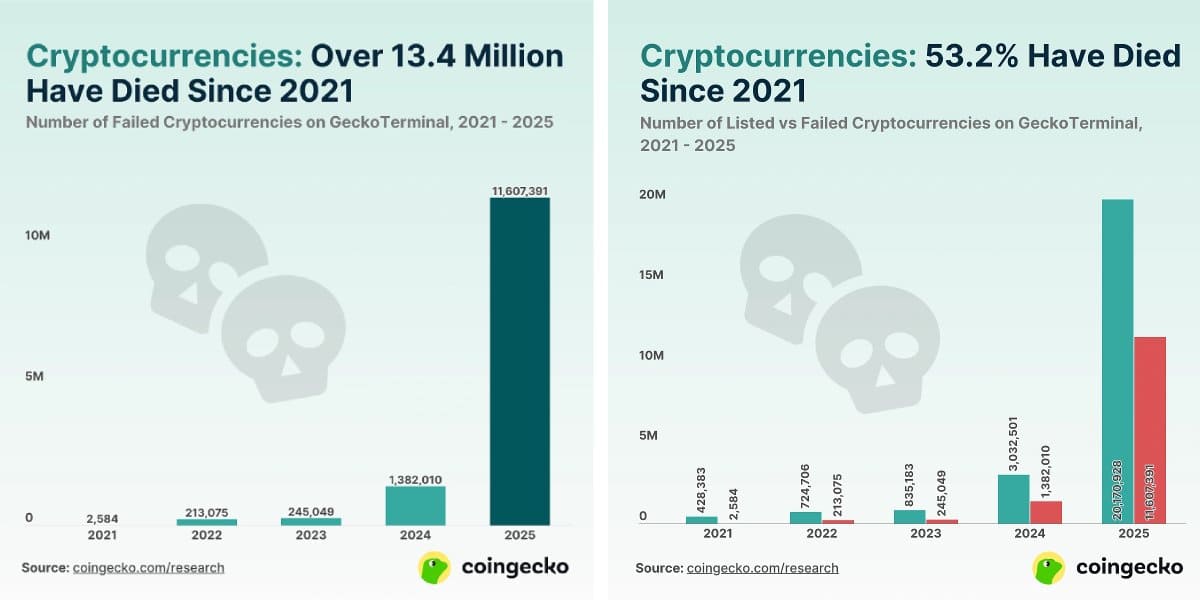

Водночас у цієї моделі є слабка сторона. Значна частина альткоїнів і досі тримається не на зрозумілій економічній цінності, а на очікуванні майбутнього попиту. За багатьма токенами немає ні грошового потоку, ні права на актив, ні стійкої утилітарної функції. Інвестор купує ризик, історію й надію, що наступна хвиля ліквідності підніме саме цей токен. Але дуже часто замість «to the moon» він отримує актив із нульовою ліквідністю і втрачає всі вкладення. Так, у 2025 році «померло» 11,6 млн криптовалют — 57,83% з усіх, які відстежував термінал CoinGecko.

На цьому тлі фондовий ринок США, який зараз найактивніше токенізують, виглядає зовсім інакше. У 2025 році з NYSE та Nasdaq делістнули 376 акцій — менш як 10% від кількості публічних компаній, що торгувалися на біржах США. Що ж до золота, сировинних товарів чи державних облігацій, то вони взагалі існують практично поза логікою «смерті активу».

На цьому тлі фондовий ринок США, який зараз найактивніше токенізують, виглядає зовсім інакше. У 2025 році з NYSE та Nasdaq делістнули 376 акцій — менш як 10% від кількості публічних компаній, що торгувалися на біржах США. Що ж до золота, сировинних товарів чи державних облігацій, то вони взагалі існують практично поза логікою «смерті активу».

Для багатьох альткоїнів це болюче порівняння: поруч із токенами, які можуть зникнути за один цикл, у криптоінтерфейс заходять активи з іншою історією, регулюванням і значно жорсткішим відбором.

Здавалося б, у криптоактивів усе ще залишається головний козир — потенціал великих «іксів». Але й ця перевага поступово звужується. На великих монетах шанс на швидкі x50 чи x100 уже давно малоймовірний, а дрібні токени з таким потенціалом дедалі частіше несуть ризик повного обнулення. Водночас окремі токенізовані активи чи ф’ючерси на нафту можуть дати трейдерам знайому волатильність без головного страху альткоїн-ринку — що актив просто зникне разом із ліквідністю.

Тож для слабких альткоїнів токенізовані активи вже стали небезпечним конкурентом, хоча це лише початок. Регуляторна рамка ще фрагментована, доступ залежить від юрисдикції, а токенізовані акції часто не дають повного набору прав акціонера. Але якщо ринок підтягне дивіденди, голосування й чіткий правовий статус, у трейдера буде ще менше причин купувати «просто монету» без економічної функції, коли поруч є актив реального світу, який так само торгується 24/7 у застосунку улюбленої біржі.

Переможці та лузери токенізації

Найбільший удар аналітики пророкують тисячам спекулятивних монет і мемкоїнів. Багато з них тримаються лише на хайпі та сподіваннях на нову хвилю ліквідності. Коли інвестори отримають широкий і більш регульований доступ до токенізованих акцій, золота, срібла та інших активів реального світу у звичному криптоінтерфейсі, капітал дедалі частіше оминатиме проєкти без зрозумілої економічної цінності. Так, поступово токенізація може викинути зі сцени значну частину таких токенів.

Водночас вона посилює інший сегмент крипторинку — інфраструктурні та утилітарні проєкти. Саме вони забезпечують роботу з токенізованими активами: смартконтракти, швидкі розрахунки, оракули, ліквідність, custody, відповідність регуляціям і доступ до DeFi. Серед потенційних бенефіціарів — Ethereum і Solana, які вже є ключовими мережами для ончейн-активності, а також Chainlink, Ondo, MANTRA, Centrifuge, Maple та інші рішення, пов’язані з RWA-інфраструктурою.

Біткоїн у такому середовищі залишається окремою історією. Він не конкурує напряму з токенізованими акціями чи облігаціями, бо продає іншу ідею: дефіцит, незалежність від емітента, глобальну ліквідність і статус еталонної криптовалюти. На тлі очищення ринку його позиції можуть навіть зміцнюватися, бо інвестори дедалі чіткіше відділяють BTC від маси слабких альткоїнів.

Яким буде новий ринок і хто його контролюватиме?

Впровадження акцій та облігацій у криптоінтерфейс стало фінальним підтвердженням того, що блокчейн-інфраструктура готова обслуговувати глобальний капітал. Проте це ж наблизило і момент прямої конкуренції: тепер у перспективі за одного й того самого інвестора змагатимуться не різні криптопроєкти, а технологічні гіганти фондового ринку та цифрові платформи.

У цьому новому ландшафті правила стають жорсткішими, адже спекулятивний капітал отримує безпечнішу та зрозумілішу альтернативу. Це ставить під загрозу виживання тисяч альткоїнів без реальної економічної моделі, водночас посилюючи позиції інфраструктурних мереж, які стають «рейками» для нового ринку.

Головна інтрига найближчих років полягає у тому, чи зможуть криптоплатформи втримати лідерство, коли Nasdaq та NYSE запустять власні блокчейн-рішення, і чи не стануть регулятори на бік традиційних гігантів, перетворивши ринок на гру в одні ворота. Тим більше, що токенізовані Treasuries уже показують, що Волл-стріт може просто взяти технологію крипторинку, але залишити контроль над найціннішими активами собі.

Проте так чи інакше, ми входимо в еру гібридних фінансів, де епоха легких грошей на «просто токенах» завершується, а боротьба за роль головного шлюзу для світового капіталу тільки починається.

Автор:

Джерело:

Мінфін

Коментарі - 5