Зростання депозитів у вітчизняних банках суттєво випереджає ріст кредитування. Куди ж у такому разі банки вкладають гроші, на своїй сторінці в фейсбук розповів керівник аналітичного департаменту Concorde Capital Олександр Паращій.

16 січня 2021, 14:01

Кого насправді кредитують українські банки

Фінансовий приріст

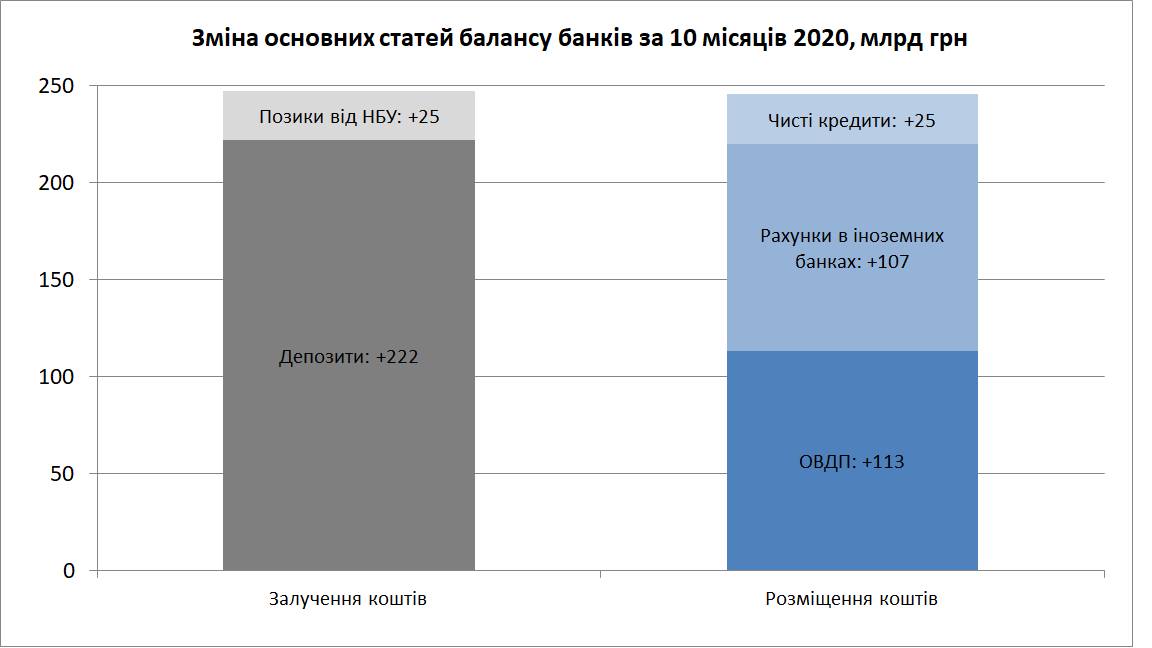

За 10 місяців 2020 року у банків зросли:

Було би логічно очікувати, що банки ці 247 млрд грн направили на якісь корисні цілі: кредитування економіки, про яке так багато говорять у високих кабінетах. Але за 10 місяців 2020 збільшення чистого кредитного портфелю бізнесам склало 23 млрд грн (а з поправкою на обмінний курс — маємо зменшення десь на 14 млрд грн).

Тож схоже, з кредитуванням реального сектору якось не складається. Куди ж пішли гроші, які банки залучили у населення та НБУ?

Частина, а саме 113 млрд грн, — на фінансування уряду (купівлю ОВДП). Ще якась частина пішла на зменшення зобов’язань самих банків (наприклад, погашення єврооблігацій) та купівлю інших фінансових активів. Ще щось пішло на вирішення боргових проблем самих банків (повернення різних позик типу єврооблігацій).

А інша частина залучених банками грошей просто не знайшла застосування ні в державному бюджеті, ні в «реальному секторі». А тому пішла на «депозити в інших банках», які зросли на 108 млрд грн. При чому, збільшення цих міжбанківських депозитів-активів призвело до збільшення міжбанківських депозитів-пасивів лише на 1 млрд грн. А це означає, що 107 млрд коштів українських банків були розміщені на рахунках у зарубіжних банках.

Як працюють різні групи банків

«Найуспішнішими» із виведення грошей за кордон є банки з іноземним капіталом. І це не пояснюється тим, що буцімто цим банкам несуть стільки валюти, що її немає куди подіти. Валюту їм дійсно принесли ($ 1,2 млрд), але розмістили за кордоном вони значно більше ($ 2,2 млрд). Іноземні банки під час кризи — це зло?

Із усіх груп банків лише по приватним банкам з українським капіталом спостерігається пожвавлення кредитування українського бізнесу. Чи то вони такі молодці, чи то вони почали активно кредитувати «своїх» — залишається відкритим питанням.

Державні банки також нікого не кредитують. Лише активно купують ОВДП (ну і масово гасять свої борги перед іноземцями). Ефект витіснення в дії? Чи може провал реформи корпоративного управління?

.jpg)

Що маємо у підсумку

Банківська система — яка мала би бути посередником між тими, хто має зайві гроші, та тими, кому цих грошей не вистачає — фактично цю функцію не виконувала. Принаймні, не виконувала в Україні.

Однак цю функцію виконував державний бюджет, і банки здебільшого були посередниками між тими, хто має зайві гроші, та державним бюджетом.

Читайте також: Навіщо Україні ринок капіталу

Більшість отриманих грошей, які не пішли на фінансування державного бюджету, українські банки направляли на фінансування іноземних економік. Таким чином, за рахунок українських вкладників, наші банки за 10 місяців минулого року «профінансували» міжнародну економіку приблизно на $ 2,7 млрд.

Коментарі - 36