Виталий Шапран

Зареєстрований:

5 жовтня 2011

Останній раз був на сайті:

5 серпня 2026 о 01:48

5 жовтня 2011

Останній раз був на сайті:

5 серпня 2026 о 01:48

Підписчики (178):

-

foruman38

56 років, Трускавец

-

ruslanromayev

56 років, Днепр

-

duke34

56 років, Киев

-

Mikhail6759

56 років

-

DiGek

Киев

-

Kyleta 12

Полтава

экономист, финансовый аналитик

- 3 лютого 2019, 16:31

О полезности инфляционных прогнозов на «горбатом» тренде и путанах 90-ых

В марте будет четыре года, как НБУ начал публиковать инфляционный отчет, сделав свой инфляционный прогноз не просто публичным, но и достаточно детализированным. 2018 год ознаменовался такими рекордами, как наименьшие темпы инфляции за последние 5 лет и наибольший темп прироста ВВП за последние 7 лет. Эти рекорды делают украинский рынок более понятным и прогнозируемым как для иностранных инвесторов, так и для обывателей, что важно не только для улучшения инвестиционного климата, но и для популяризации инфляционных прогнозов среди населения и бизнеса, от чего, собственно, и зависит степень управления инфляционными ожиданиями.

У каждого своя инфляция

Каждый раз, когда Госстат публикует официальные данные по потребительскому индексу цен, я слышу от некоторых друзей и знакомых возмущения о том, что «подорожало все больше, чем показывает статистика». Этому явлению есть логическое объяснение. Госстат рассчитывает потребительскую инфляцию по утвержденной структуре потребительской корзины. Методика расчета инфляции утверждена в 2016 году, и с тех пор не изменялась. Не вижу смысла цитировать официальные тексты Госстата, любой желающий может зайти на их официальный сайт в раздел «Методология и классификаторы» в подраздел «цены» и просмотреть на подходы к расчетам.

По факту, данные Госстата о потребительской инфляции нужно воспринимать как среднюю температуру по больнице, однако пренебрегать ими все же не стоит. Инфляция – очень ценный показатель для монетарной и фискальной власти, так как на основе прогнозов по инфляции верстается госбюджет и осуществляется монетарная политика.

Изучая как используют инфляционные прогнозы в бизнесе, я увидел любопытную картину, когда при составлении финансового плана на будущий год финдиректора очень часто берут за основу официальный показатель инфляции и добавляют к нему несколько процентных пунктов. Другими словами, опытные финдиректор или бухгалтер уже имеют «свое» внутреннее чутье инфляции. Однако это не означает, что инфляционные прогнозы НБУ или Кабмина не проникают в годовые финпланы банков или предприятий реального сектора, влияя на инфляционные ожидания через плановую индексацию фондов оплаты труда, стоимости товаров или услуг и т.д.

В некоторых странах существует практика расчета нескольких индексов потребительских цен. Дифференциация индексов улучшает их восприятие, но в кризисных ситуациях может стать заложником политических игр и раздражать политическую элиту. В ряде стран органы статистики продолжают публиковать официальный индекс потребительских цен (CPI), но одновременно через свои Web-ресурсы дают возможность пользователю сконструировать свой собственный CPI. Думаю, что такой подход является компромиссным вариантом, который позволяет пользователям представить, насколько стоимость их индивидуальной корзины отличается от средней корзины по стране. Думаю, что будущее за представлением CPI с глубокой дифференциацией по товарам и услугам через Web-интерфейс, при одновременном наличии одного официального индекса. Пока же все участники рынка обречены на использование официальных индексов и в большей части официальных прогнозов.

Правильное восприятие прогнозов потребителями

При планировании я бы рекомендовал все же использовать прогнозы НБУ или Кабмина (по факту, Минэкономики). И хотя официальные прогнозы не лишены изъянов, однако формируют их институции, которые имеют определенный опыт в прогнозировании и которые далеки от симулирования его процессов. Сам прогнозный процесс, как правило, дело дорогое и позволить себе его может не каждый банк, не говоря уже о научно-исследовательском институте или СМИ.

Второй момент касается того, как подходить к оценке результативности прогноза. Самый простой вариант – это смотреть сбылось или не сбылось, и если не сбылось, то насколько. И тут высказываются разные точки зрения по поводу того, на какие показатели смотреть. Одни говорят, что нужно смотреть только на относительное отклонение, мол, это математически правильно, другие отдают предпочтение абсолютному отклонению. Я же привык совмещать математику с экономикой и вникать в экономический смысл показателя. И так получается, что для большинства потребителей именно абсолютное отклонение прогнозного от фактического уровня инфляции, выраженное в процентных пунктах, несет в себе экономический смысл, поскольку показывает потери или выгоды потребителя на каждые 100 гривен (инвестиций, накоплений, плановых доходов и расходов и т.д.), по сути указывая на уровень полезности такого прогноза.

Чтобы не блуждать в математических дебрях, представим себе ситуацию, когда потребитель выбирает депозит со ставкой, равной инфляционному прогнозу по состоянию на январь года, на который делался прогноз, а затем подсчитывает потери или выгоды по прошествии года. Так вот, в нашем случае абсолютное отклонение прогнозного от фактического уровня инфляции и будет выгодой или потерями на каждые 100 гривен, вложенные в банк.

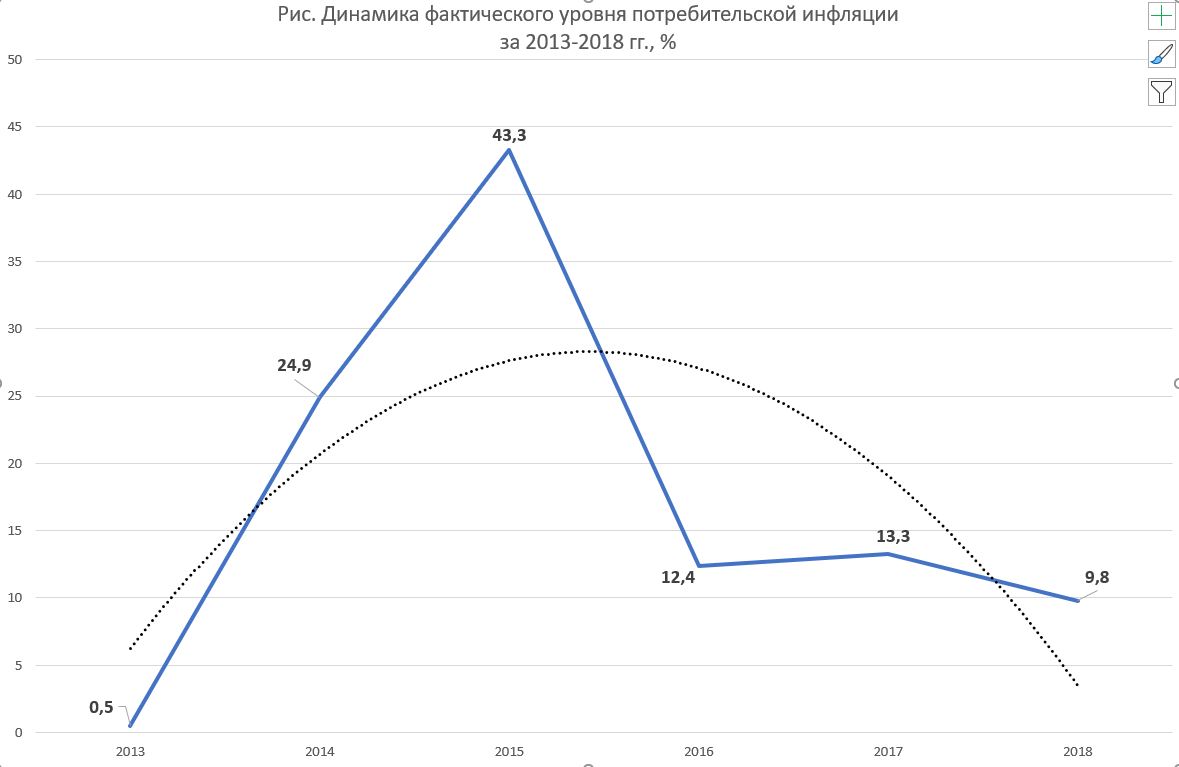

Если посмотреть на динамику абсолютного отклонения между фактической инфляцией и инфляцией по прогнозу НБУ, то мы увидим, как растет полезность этого прогноза для потребителя. Например, в 2015 году потери составляли 13,3 грн на каждые 100 грн, а в 2018 году – только 0,9 грн. Происходит это не только из-за улучшения точности прогноза, но и по причине снижения темпов инфляции. Так, на маленькой инфляции даже при не очень точном прогнозе потери пользователя такого прогноза будут значительно меньше, чем при высоких темпах инфляции.

Поэтому восприятие полезности прогнозов потребителями на низких темпах инфляции будет лучшим, чем при высокой инфляции и более точных прогнозах. Повышение полезности прогноза при падении абсолютного отклонения происходит из-за того, что в большинстве случаев потребители свои потери и выгоды считают в деньгах, а не в процентах. Из этого наблюдения следует очень важный вывод: сокращение темпов инфляции вызывает рост полезности прогнозов в глазах потребителей, даже при колебаниях их точности, а это открывает новые возможности для авторов прогнозов по управлению инфляционными ожиданиями.

Таблица

Данные о фактическом уровне инфляции и отклонениях прогноза от фактического уровня

Год | Фактический уровень инфляции | Отклонение прогноза НБУ | Отклонение прогноза Кабмина | ||

Абсолютное | Относительное | Абсолютное | Относительное | ||

2015 | 43,3 | 13,3 п.п. | 30,72% | 9,8 п.п. | 22,63% |

2016 | 12,4 | 0,4 п.п. | 3,23% | 0,4 п.п. | 3,23% |

2017 | 13,3 | 4,2 п.п. | 31,58% | 5,2 п.п. | 39,10% |

2018 | 9,8 | 0,9 п.п. | 9,18% | 0,8 п.п. | 8,16% |

А вот относительное отклонение прогнозного от фактического уровня инфляции потребителю мало что показывает. Это хорошо видно из таблицы при сравнении результатов прогнозов за 2015 и 2017 годы. В 2015 году при относительном отклонении в 30,72% потери составили 13,3 грн на каждые 100 вложенных гривен. В 2017 году при относительном отклонении в 31,58% потери уже упали до 4,2 грн на каждые 100 грн. Т.е. при почти одинаковом относительном отклонении потери потребителя прогноза в 2017 году были ниже в 3,17 раза, что стало возможным из-за падения темпов инфляции.

Получается, что потребителю, собирающему на автомобиль или холодильник, или новую мебель вообще «до лампочки» относительное отклонение в процентах, впрочем, как и бухгалтеру, у которого из-за отклонения между прогнозом и фактическим значением образуется дефицит средств при индексировании ФОТ. Большинству пользователей важно знать, сколько в конце планового периода им нужно доложить денег, а не процентов, чтобы компенсировать потери. А вот точность прогнозов, их качество, и то, какой эконометрический «движок» заложен в модели прогнозирования, вообще мало кого, кроме авторов прогнозов интересует. Возможно, относительные отклонения как-то еще и можно было бы использовать на практике, если бы динамика инфляционного тренда в Украине в 2014-2015 гг. не образовала своего рода «инфляционный горб», из-за которого такие отклонения утратили свой экономический смысл для большинства потребителей.

В 2018 году НБУ не только сбил инфляцию, но еще и показал действенность своего инструментария. Очень вероятно, что в 2019 году снижение темпов инфляции продолжится, и это очень хорошая новость для всех прогнозистов, которые профессионально занимаются инфляционными прогнозами. Даже при относительной неточности прогнозов их полезность в глазах потребителей будет расти, а значит, они будут все более уверенно их использовать как в хозяйственной деятельности, так и в быту, что уже является вторым шагом (после придания транспарентности прогнозному процессу) к повышению степени управления инфляционными ожиданиями.

Размышляя над судьбой инфляционных прогнозистов в ближайшие год-два, мне вспомнился старый советский анекдот:

Январь 1990 года, город Киев:

Пожилой полковник КГБ СССР допрашивает интердевочку и сокрушается:

— Скажи мне, как тебя угораздило этим заниматься? У тебя же мама – заслуженная учительница УССР, папа – заслуженный хирург УССР. Как из такой семьи ты могла стать вот этим?

— Товарищ полковник, я сама не знаю, как так получилось. Наверное, мне просто ПОВЕЗЛО, — отвечает ему девица.

Точно также «повезло» и всем инфляционным прогнозистам на рынке, поскольку получается парадокс: при падении инфляции на «горбатом тренде» полезность инфляционного прогноза для потребителей может расти даже при колебании точности оценок. И если уровень инфляции в Украине продолжит снижаться, то участники рынка очень быстро получат «дивиденды» от инфляционного таргетирования в форме роста полезности инфляционных прогнозов. А как известно, работа бизнеса в более прогнозируемой ценовой среде – это первый шаг к привлечению инвестиций.

Виталий Шапран,

Главный эксперт Совета НБУ

|

|

75

|

Переглядів: 3559, сегодня — 0

- 19:02 Як шахраї в Telegram заробляють на вас: розбір схем фінансового шахрайства (відео)

- 17:31 Долар та євро подорожчали на міжбанку

- 17:07 НБУ змінив правила примусового списання коштів: що зміниться для боржників

- 15:34 Долар подешевшав, євро подорожчало: курс НБУ на 6 серпня

- 10:34 Курс валют на 5 серпня: долар подешевшав на 5 копійок

- 4.08.2026

- 19:19 Кіберполіція розробила законопроєкт, що запроваджує кримінальну відповідальність для дропів — ЄМА

- 17:38 Долар та євро різко подешевшали на міжбанку

- 15:41 Долар та євро подешевшали: курс НБУ на 5 серпня

- 14:31 Мінімальні зарплати в Європі: де платять найбільше та яке місце посідає Україна

- 13:39 В Україні набули чинності нові правила зарахування пенсійного стажу: що змінилося

Коментарі - 13