VictorS

Я вернусь

Зареєстрований:

14 листопада 2012

Останній раз був на сайті:

10 квітня 2024 о 18:52

14 листопада 2012

Останній раз був на сайті:

10 квітня 2024 о 18:52

VictorS

— Я вернусь

- 19 серпня 2017, 11:56

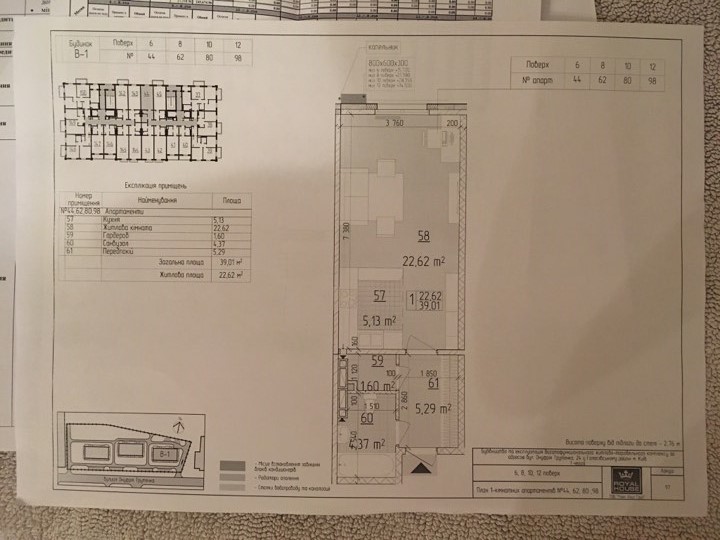

Хочу купить

квартиру в Киеве в кредит.

Обратите внимание на проценты по кредиту. На второй год кредита они почти в 2 раза выше. Это говорит о том, что банки не верят в тренд укрепления гривны.

|

|

41

|

Переглядів: 1078, сегодня — 0

- 19:13 Грошові перекази в Україну продовжують падати

- 18:52 Попит населення на валюту зростає: у квітні обсяг купівлі валюти перевищив продаж на $728 мільйонів

- 18:34 Огляд ринку криптовалют у першому кварталі року — Binance Research

- 18:15 З початку року аграрії отримали понад 40 мільярдів на розвиток господарств

- 17:46 Спецрахунок НБУ на оборону за квітень поповнився на 303 млн грн

- 17:32 Курс валют на вечір 2 травня: на міжбанку долар та євро пішли вниз

- 17:01 Підтримка ієни: Банк Японії міг витратити близько $22,5 млрд на валютні інтервенції

- 16:38 Яка вартість великоднього кошика в Україні та Польщі — дослідження

- 14:45 Standard Chartered: Курс біткоїна може впасти до $50 000

- 14:15 Відомий трейдер пояснив, чому ціна Біткоїна наближається до позначки $300 000

Коментарі - 29