54022684

Зареєстрований:

17 лютого 2016

Останній раз був на сайті:

15 травня 2024 о 16:08

17 лютого 2016

Останній раз був на сайті:

15 травня 2024 о 16:08

Підписчики (37):

-

Спартак Бобильов

46 років, Запорожье

-

Юрий Новокрещенов

Одесса, Одесская область, Украина

-

Sergey I am

56 років, Чернигов

-

dima1974

26 років, Одесса

-

Sergiy Yermak

Kyiv

- 16 грудня 2018, 22:13

Готовим рассрочку своими руками

Disclaimer

В этой статье я постараюсь описать наиболее дешевые способы оплатить покупку в рассрочку, а также расскажу об идее, которая недавно пришла мне в голову, и которая позволит еще более удешевить этот финансовый продукт в некоторых случаях. Я исхожу из собственного опыта и придумываю различные механизмы экономии для себя. Буду выкладывать информацию сюда, может кому и пригодится. Все действия каждый производит на свой страх и риск, я не отвечаю за потерянные средства и не гарантирую постоянность тарифов банков.

Первое о чем хочу сказать — стараюсь никогда не брать кредиты за которые нужно хоть что-то платить банку, чего и остальным желаю. Но если припекло, то можно прибегнуть и к таким вариантам.

Краткий обзор текущих вариантов

Естественно, сразу стоит упомянуть такие сервисы как «Оплата частями» в Привате и Моно. Но она работает на ограниченном количестве товаров и торговцев, да и не всем банки готовы выдавать лимиты вменяемых размеров. Кроме того, условная бесплатность во многом достигается за счет маркетинговой наценки торговца. То есть, товар в действительности стоит X грн(уже с наценкой), а его продают грубо говоря за X + 200. И если товар купят с помощью «Оплата частями», то эти 200 грн магазин отдаст банку за то, что тот «привел клиента». Веду я к тому, что стоит сверять насколько завышена цена магазином по сравнению с другими магазинами, разница может быть более 1000 грн. Кроме того, для многих популярных магазинов есть возможность получить cashback. Я пробовал пользоваться Grivasi, знаю также, что популярен и LetyShops.

Есть возможность погасить долг во время льготного периода, эдакая рассрочка до 2 месяцев. Если использовать Моно и купить товар 01 февраля, то отдать долг нужно будет в конце марта. За это время успеете получить пару зарплат. Вариант бесплатный, но ограниченный по срокам.

Пример того, сколько платит магазин Привату за Оплату частями. Угадайте из чьего кармана. Явно не со своей маржи

В случае отсутствия возможности «Оплатить частями», в игру вступают небесплатные рассрочки аля «Мгновенная рассрочка»(Приват), рассрочка от Моно и «Мгновенная рассрочка на карту» от Альфа-банка. Все эти фин. продукты являются очень дорогими, их цена строится на изначальной стоимости товара, а не на остатке задолженности. Явным аутсайдером по комиссии является Приват с 2.9%. За ним следует Монобанк с 1.9%, но с одним драконовским условием — если уж взял рассрочку на год, то, как говорится, «ты, дружок, попал на печень». Даже если выплатить весь долг за 1 месяц, то Моно не погнушается возыметь комиссию за весь период, ибо «читай тарифы». Ну и Альфа с 1.8% без грабительского условия Монобанка выглядит наиболее привлекательно, но, как не крути, это 21.6% переплаты в год, то есть ~43% годовых. Назвать это дешевой рассрочкой всё равно язык не поворачивается

Удешевление

Подходим к самому интересному — у Альфа банка есть продукт, который завуалированным образом может предоставить тот же кредит, при этом, на порядок более гибких условиях, и, при равномерном погашении, стоить 26% годовых, то есть 13% переплаты. Это всё еще очень дорого, но несколько дешевле, чем другие варианты. В целом, я бы назвал эту цену приемлемой в текущих условиях для физлиц, в то время как ипотека(длинный кредит с серьезным залогом) стоит 17%-22% годовых, и это только номинальная ставка, эффективная ощутимо больше.

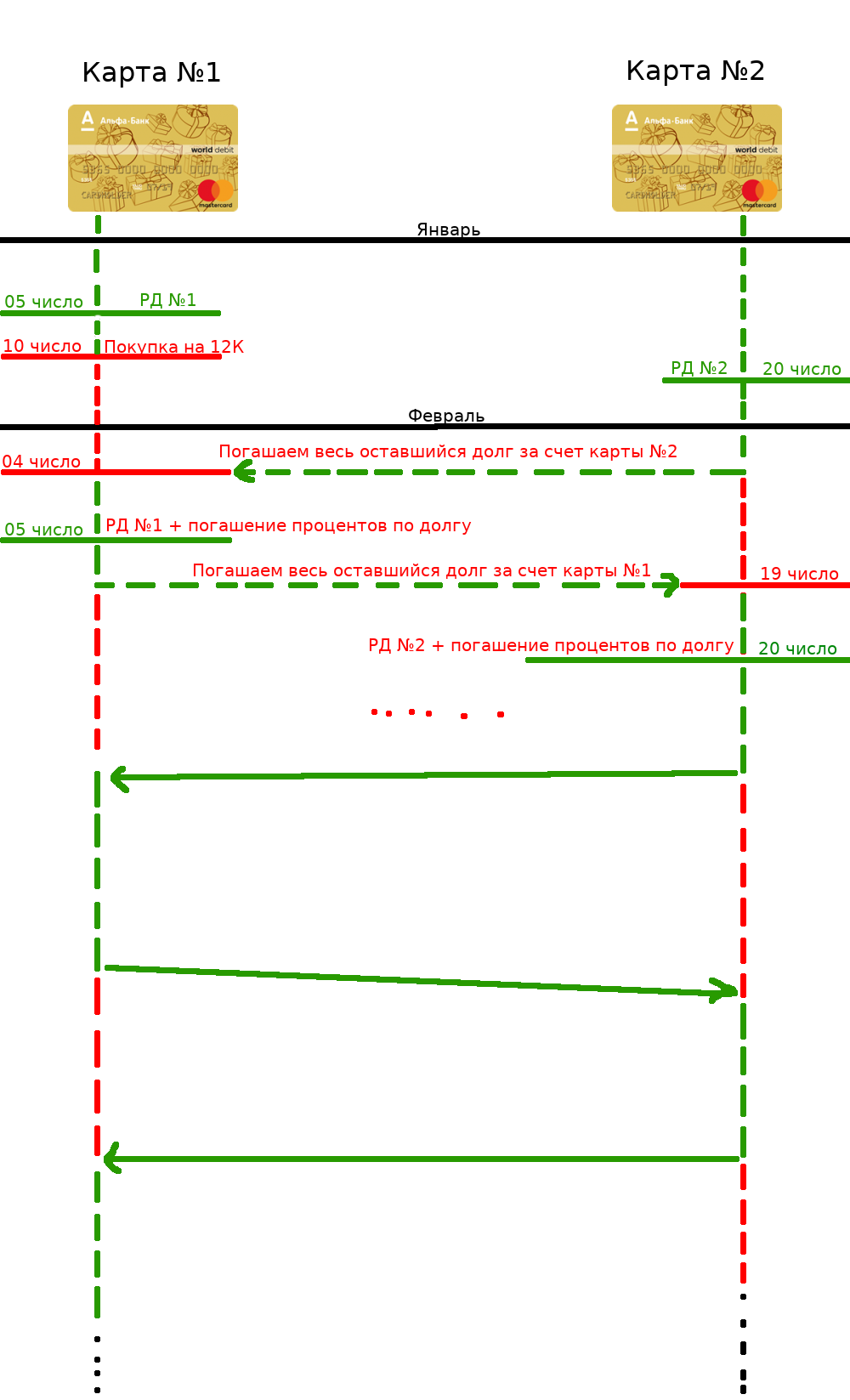

Если вкратце, то выглядит это так — нужно завести 2 одинаковые кредитные карты «Максимум Наличные»(стоимость кредита 26% годовых) и перебрасывать между ними весь остаток долга и… всё. Теперь детали: нужно оформить карты так, чтобы расчетная дата(далее РД) между 2 картами была с разницей хотя бы несколько дней. Идеальный вариант — 2 недели. То есть, откройте первую карту, например, 05 числа любого месяца и вторую 20 числа любого месяца. Нужно это для того, чтобы долга на первой карте не было на пятое число каждого месяца, а на второй каждое 20-е число, зазор в 14 дней дает вполне неплохое время для маневров. Иначе на РД будет снята комиссия 3.5%(читай тарифы) на остаток задолженности на момент РД и это уничтожит весь смысл затеи.

Простейшая диаграмма происходящего

Что нужно сделать и учесть:

- Получить 2 кредитки. Альфа позволяет это сделать даже 1 человеку, то есть не обязательно делать это с другом/супругом(-ой)/родственником. Можно использовать карту Card Blanche Blue от Idea банка, но с ней я дела не имел, не знаю подводных камней. Там процент 24% годовых. Схема та же. Можно использовать 1 кредитку от Альфы и 1 от Идеи.

- Как снимать деньги при переносе долга с карты на карту? Можно наличными, можно безналом. Если наличными, то снимаем в любом банкомате Украины(без комиссий по тарифу), затем нужно «оцифровать» деньги. Можете делать это любым удобным для вас способом. Я использую Cash-in терминалы ТАСкомбанка, пополняя свою карту Оптимальная, затем делаю P2P перевод на дебитную карту Альфа и затем с нее делаю платеж по номеру счета «Максимум Наличные». Никаких комиссий. Если делать всё по безналу, то я предпочитаю следующий вариант — в приложении Монобанка я перевожу с одной карты «Максимум Наличные» на карту Моно(я использую ее как дебитную), затем в приложении Моно перевожу на дебитную карту Альфа и оттуда делаю платеж по номеру счета другой «Максимум Наличные». Гораздо меньше гемора, чем с наличкой и тоже ни копейки комиссии.

- У Альфы есть определенные нюансы. Чтобы погашение долга происходило сутки-в-сутки, в рабочее время нужно проводить платеж(не p2p карточный перевод) по номеру счета, а не по номеру карты(о чем я уже упомянул выше). Также советую открыть дебитную карту Альфы, например, Комфорт. Так будет проще делать этот платеж и будет гарантия проводки сутки-в-сутки.

Плюсы:

- Вы можете взять «рассрочку» на что угодно, даже просто снять наличку и возвращать её хоть 5 лет по крохам. В отличии от официальных рассрочек банков, Вам даже не придется рассчитываться картой за товар, Вы можете рассчитаться налом.

- Вы можете погашать кредит сколько пожелаете. Нету никаких рамок. Не 3 месяца, не 6, не год. Вы платите проценты только на сумму задолженности в каждый конкретный день, а не комиссию на месяц вперед. Это куда более честно. Чтобы было более понятно, 26% годовых, это 71.2 копейки за каждую 1000 грн в сутки. То есть с 12К грн в день придется платить 8.55 грн, это ~256.3 грн в месяц.

- Это просто дешевле, чем другие варианты

- Вы можете погасить долг за несколько дней или неделю(например, из-за брака товара). Как только продавец возвращает Вам деньги, Вы можете тут же их закинуть на погашение. Вы заплатите проценты только за те дни, в которые брали деньги.

- У карты «Максимум Наличные» есть кеш-бек cash'u club. При определенном стечении обстоятельств(удачные категории кеш-бека), Вы можете вообще погашать проценты за счет кеш-бека.

Продвинутые методы удешевления

Можно сэкономить еще больше:

- Во-первых всегда пользоваться услугами кеш-бек сервисов таких как LetyShops, Grivasi и прочие.

- И еще 1 хак — если есть возможность купить товар за безнал, советую это сделать на кредитку со льготным периодом, например, Моно, Приват универсальная, Идея Card Blanche White или любую другую. Суть в том, что в льготном периоде не придется вообще платить процентов. Когда льготный период подойдет к концу, просто погасите задолженность с карты Альфа «Максимум Наличка», а дальше перебрасывайте долг между картами АМН. В случае Моно, можно сэкономить на процентах за 2 месяца(до 62 дней).

- Если, при этом, еще сам банк, на карту которого был приобретен товар, вернет cash-back, то это triple win.

|

|

88

|

Переглядів: 2975, сегодня — 0

- 17:33 Курс валют: банки, обмінники, НБУ

- 17:12 Замість примусу — добровільність: Мінсоцполітики готує нову концепцію пенсійної реформи

- 15:36 НБУ встановив курси валют на понеділок

- 14:21 Японія офіційно визнала криптовалюти фінансовими інструментами

- 13:31 Bitget запускає новий продукт Pre-IPO з SpaceX як першим лістингом

- 11:56 Захист біткоїна від квантових комп'ютерів, Circle представила платформу для розрахунків у стейблкоїнах: що нового

- 10:28 Курс на п'ятницю: євро у банках подорожчало на 10 копійок

- 09:34 Ера квадрильйонів: стейблкоїни можуть трансформувати світову економіку до 2035 року

- 9.04.2026

- 19:35 Власників електромобілів в Україні можуть зобов'язати платити новий податок

- 17:37 Долар та євро подорожчали на міжбанку

Коментарі - 22