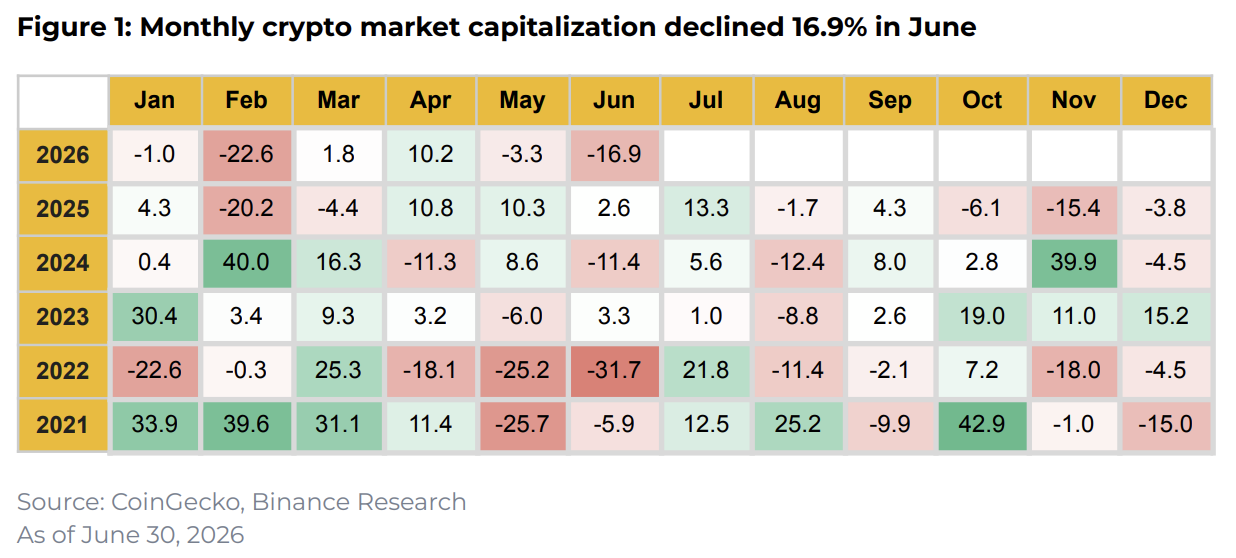

У червні 2026 року загальна капіталізація крипторинку знизилася до $2,13 трлн. На ринок тиснули слабке інституційне позиціонування, відсутність очікуваних притоків у спотові біржові фонди на Bitcoin та посилення продажів альткоїнів. Про це йдеться у аналізі Binance Research, аналітичного підрозділу криптовалютної біржі Binance.

7 липня 2026, 19:48

Крипторинок знизився до $2,13 трлн: топ-10 криптовалют за підсумками червня

► Читайте телеграм-канал «Мінфіну»: головні фінансові новини

Чисті відтоки зі спотових фондів на Bitcoin утримувалися на рівні близько $2,2 млрд, а продажі альткоїнів на спотовому ринку досягли п’ятирічного максимуму. Відтоки за активами поза BTC та ETH тривають уже 15 місяців поспіль, що вказує на ознаки капітуляції роздрібних учасників і дедалі вибірковішу ротацію капіталу.

Падіння від рівня близько $83 тис. розвивалося у три етапи. Спершу сильніші за очікування дані щодо зайнятості у США — 172 тис. нових робочих місць проти очікуваних 80 тис. — послабили аргументи на користь зниження ставок.

Далі невеликий продаж 32 BTC компанією Strategy (раніше MicroStrategy) посилив увагу ринку до поведінки великих корпоративних власників Bitcoin. Фінальним фактором стали жорсткіші сигнали ФРС і зрив перемовин щодо припинення вогню навколо Ірану, які підтвердили, що попереднє зростання було радше коротким відновленням, ніж початком стійкого розвороту.

У липні ринок стежитиме за комунікацією ФРС, ситуацією навколо Ірану, потоками у спотові біржові фонди на Bitcoin та слуханням щодо CLARITY Act — законопроєкту США про регулювання цифрових активів — у Палаті представників США 17 липня.

До повернення інституційного попиту на спотовий ринок імовірною залишається фаза консолідації. На Kalshi, платформі ринків прогнозів, ймовірність ухвалення законопроєкту до 2027 року знизилася приблизно з 75% до 38% через щільний законодавчий календар і дискусію навколо прибутковості стейблкоїнів.

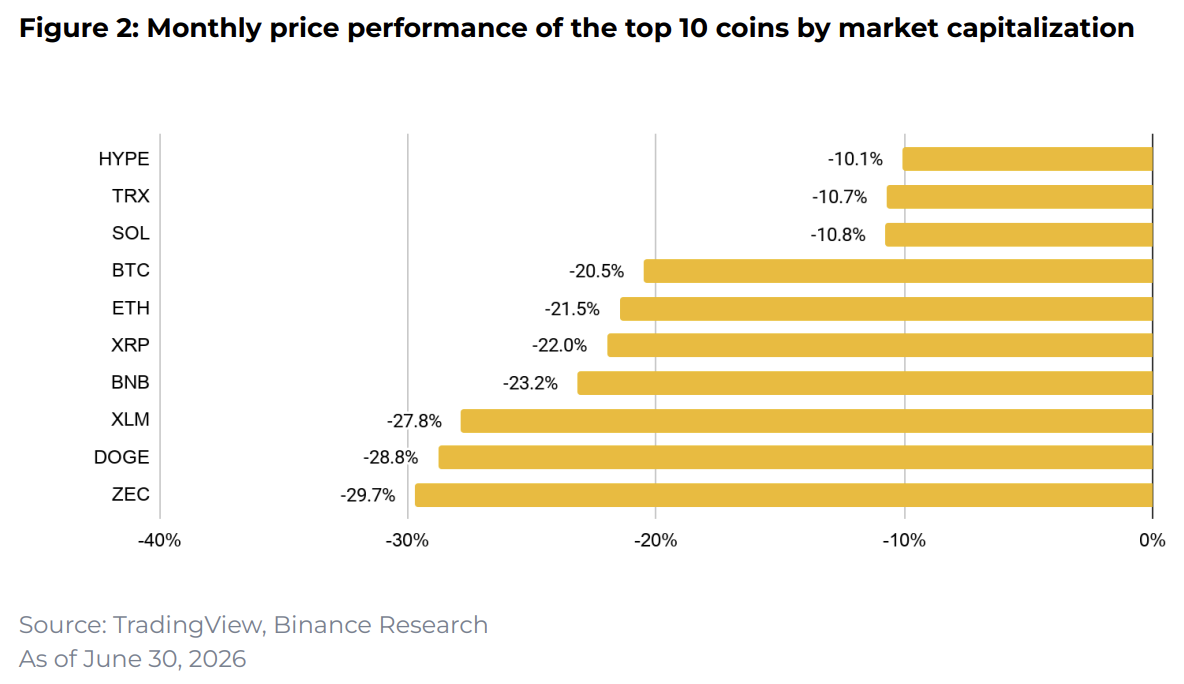

Топ-10 криптовалют за підсумками червня

Усі десять найбільших криптоактивів завершили червень у мінусі. У порядку спадання за результативністю:

- HYPE (-10,1%) показав найкращу відносну динаміку серед топ-10 після сильного зростання в попередньому місяці.

- TRX (-10,7%) знизився, але зберіг відносну стійкість на тлі подальшого накопичення активу з боку Tron Inc. і рекордної мережевої активності — 3,3 млн активних адрес.

- SOL (-10,8%) знизився, попри високу активність у сегменті токенізованих акцій: на екосистему Solana припадало 95% такого торгового обсягу.

- BTC (-20,5%) опинився під тиском після того, як привілейовані акції Strategy STRC впали нижче $83, тобто на 17% нижче номіналу $100. На актив також впливали зниження ціни Bitcoin, викуп облігацій, що зменшував резерви, та послаблення довіри до капітальної структури компанії.

- ETH (-21,5%) знизився на тлі погіршення настроїв після виходів з Ethereum Foundation. Водночас запуск Ethlabs за підтримки Joe Lubin, BitMine та SharpLink став сигналом інституційної впевненості в екосистемі.

- XRP (-22,0%) знизився, попри пілот JPMorgan, Ripple і Mastercard, який уперше інтегрував XRP Ledger із традиційною банківською інфраструктурою для розрахунків.

- BNB (-23,2%) також завершив місяць у мінусі, попри запуск bStocks — токенізованих акцій у блокчейн-мережі BNB Chain, які відображають вартість реальних акцій у форматі 1:1 і дають змогу торгувати ними цілодобово та без комісій. Серед доступних інструментів — Nvidia, Tesla, Circle, Micron і SanDisk.

- XLM (-27,8%) знизився, хоча фундаментальні показники залишалися сильними: база розробників зросла на 50% рік до року, а сукупна заблокована вартість активів у середині червня досягла історичного максимуму близько $244 млн.

- DOGE (-28,8%) знизився разом із ширшим ринком.

- ZEC (-29,7%) показав найслабшу динаміку після того, як дослідники повідомили про критичну вразливість чотирирічної давності, яка могла дозволити необмежене карбування фальшивих монет. На тлі невизначеності щодо того, чи була ця вразливість використана, актив просів приблизно на 40% за один день.

Ключові події червня

У червні макроекономічний фон залишався ключовим фактором для ринку. Травнева інфляція у США вийшла відповідно до очікувань: загальний показник становив 4,2%, базовий — 2,9%. Водночас початкове полегшення на ринку швидко зникло, оскільки представники ФРС зосередилися на загальному інфляційному ризику.

17 червня ФРС змістила комунікацію в бік жорсткішої політики: медіанний прогноз ставки на 2026 рік піднявся до 3,8%, а ймовірність підвищення ставки у грудні — до приблизно 77%. Водночас перше засідання ФРС під головуванням Кевіна Ворша принесло додаткову невизначеність: він не подав графік прогнозів щодо ставки та змінив рамку оцінки інфляції, зробивши акцент на показниках усіченого середнього, які можуть дати ринку м’якший сигнал щодо інфляції.

На цьому тлі ринок криптовалют залишався чутливим до ліквідності, потоків у біржові фонди та геополітичних сигналів. Поки інституційні інвестори не повернуться на спотовий ринок, імовірною залишається фаза консолідації.

Децентралізовані фінанси (DeFi)

У червні сукупна заблокована вартість активів у децентралізованих фінансах, тобто обсяг коштів у DeFi-протоколах, знизилася приблизно на 13,2% до $69,32 млрд. Основною причиною було падіння цін токенів, а не втрата довіри до системи.

Base і Tron показали сильне зростання частки за місяць: їхня сукупна частка піднялася до 12,19%, тоді як категорія інших мереж скоротилася до 15,33%. Після піку квітневих зламів на $644 млн обсяг втрат у DeFi знизився приблизно на 89% — до $71 млн у червні.

Показник повернувся до звичніших рівнів, а суттєвої ескалації зламів, пов’язаних із використанням ШІ, не спостерігалося. Це вказує на стабілізацію ринку після кризового періоду.

Стейблкоїни та токенізовані реальні активи

Сукупна пропозиція стейблкоїнів у червні знизилася приблизно до $312,4 млрд, що означає падіння на 2,2% за місяць. Водночас інституційне використання та платіжна функція стейблкоїнів продовжують підтримувати розвиток сегмента.

З початку року серед великих мереж найшвидше зростали блокчейн-мережі BNB Chain (+13,9%) і Tron (+9,1%). Ethereum зберіг лідерство з пропозицією стейблкоїнів на рівні близько $171 млрд, хоча з початку року показав помірне зниження — приблизно 5,4%.

Доларовий стейблкоїн RLUSD від Ripple отримав схвалення Агентства фінансових послуг Японії відповідно до Закону про платіжні послуги та став першим іноземним доларовим стейблкоїном, ліцензованим для дистрибуції в Японії.

Доступ до нього забезпечуватиме SBI VC Trade, японська криптоплатформа групи SBI. За ринкової капіталізації $1,7 млрд RLUSD відкриває регульований азійський коридор для корпоративних розрахунків, аналогічного якому поки не мають Tether і Circle.

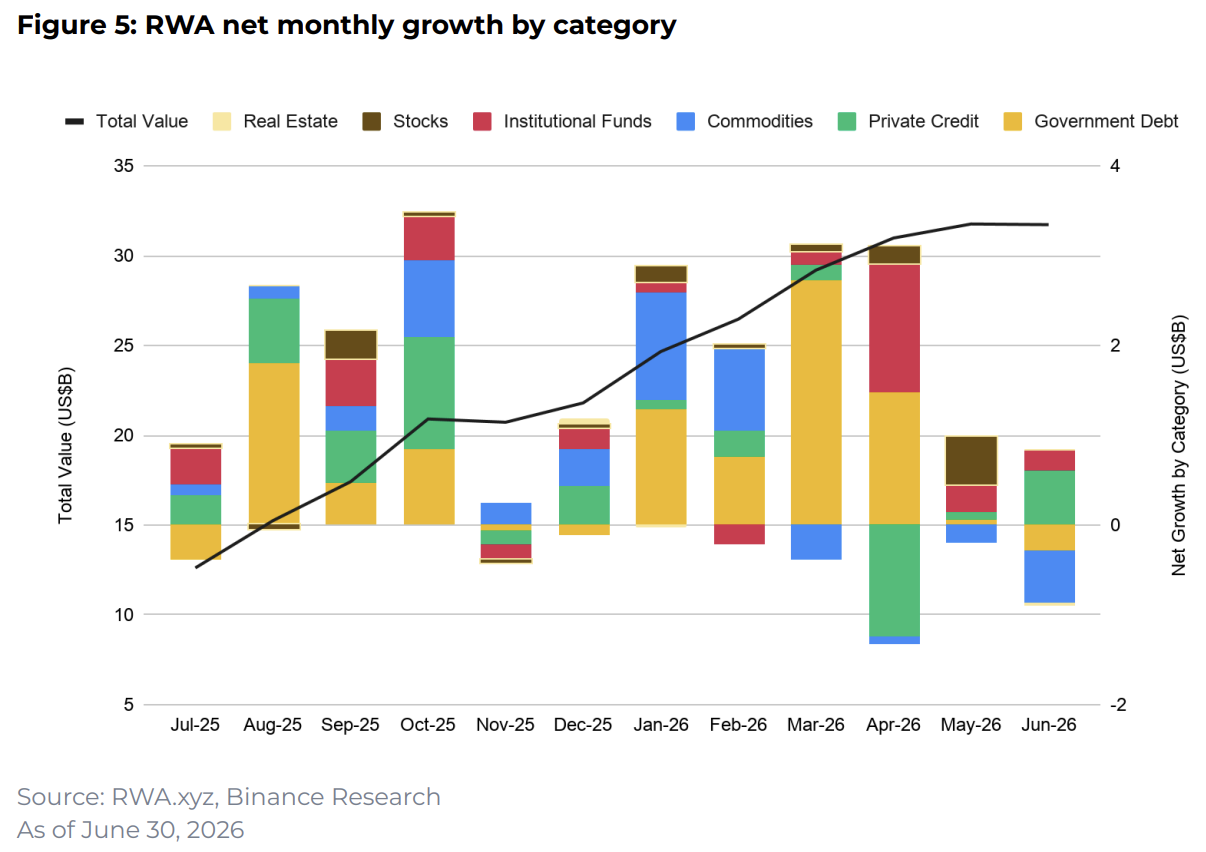

Сукупна вартість токенізованих реальних активів — традиційних активів, представлених у вигляді токенів у блокчейні, — у червні досягла приблизно $31,7 млрд. Найсильніше за місяць зріс сегмент приватного кредитування, додавши близько $883 млн.

Зростання підтримало повернення активності в токенізації приватного кредиту з боку Centrifuge, платформи для токенізації реальних активів: випуск JAAA, токенізованого інструмента приватного кредитування, на $200 млн у мережі Solana показав, що інституційні кредитні активи можуть працювати в блокчейні.

Binance також запустила bStocks — токенізовані акції в BNB Chain, які відображають реальні позиції в американських акціях і дають змогу торгувати ними цілодобово в блокчейні. 80% торгів токенізованими акціями припадає на ринки, що розвиваються, а 93% угод є дробовими, із медіанним розміром $18,81. Це дає доступ до дорогих акцій із сумами меншими ніж $20.

За консервативним сценарієм, ринок токенізованих реальних активів може зрости до $661 млрд за проникнення лише 0,4%, що означає потенціал зростання у 62 рази від поточного рівня. Подальше розширення участі платформ і розвиток інфраструктури можуть підтримати зростання ринкової капіталізації цього сегмента.

Структурні сигнали ринку

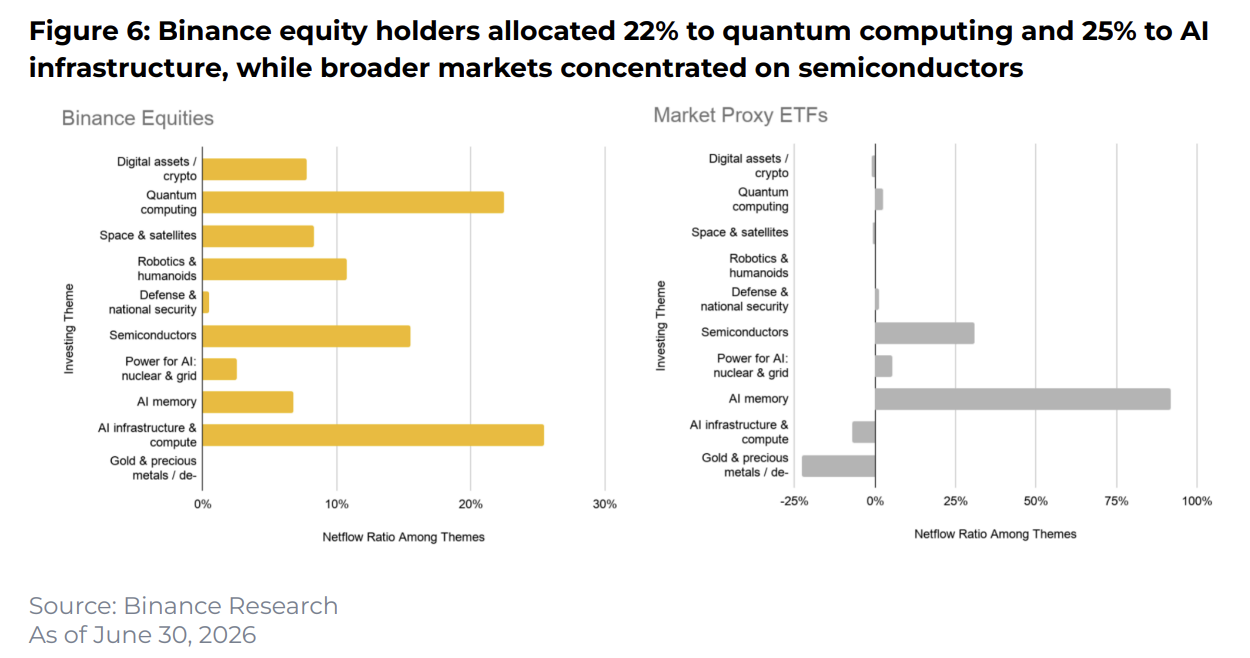

Користувачі Binance, які утримують акційні інструменти, активніше розподіляють капітал між кількома технологічними темами.

Серед приблизно 7000 акцій і біржових фондів, доступних на Binance, користувачі вже торгували понад 700 інструментами. Це вказує на ранню, але вже помітну активність у ширшому інвестиційному всесвіті.

Користувачі Binance, які утримують акційні інструменти, розподіляють близько 71% своїх акційних позицій у технологічний сектор. Усередині цього сегмента приблизно 48% коштів спрямовано на напівпровідники, а торговий обсяг у цій категорії приблизно у 23 рази перевищує інші напрями.

Водночас розподіл за темами ширший, ніж на загальному ринку. На ШІ-інфраструктуру та обчислення припадає 25%, на квантові обчислення — 22%. Для порівняння, ширші біржові потоки більше сконцентровані на напівпровідниках і пам’яті для ШІ.

Помітнішими для користувачів Binance також були теми космічної інфраструктури, супутників, робототехніки та гуманоїдних роботів. Це вказує на інтерес до нових технологічних напрямів, а не лише до вже найбільш популярних AI- та напівпровідникових активів.

На рівні всього портфеля користувачі Binance, які утримують акційні інструменти, розподіляють 41% у криптоактиви, 37% у стейблкоїни та 22% в акційні інструменти. Висока частка стейблкоїнів показує, що користувачі зберігають ліквідність для можливого подальшого розміщення капіталу.

IPO SpaceX посилило ліквідність інструментів до IPO

У червні інструменти на компанії до первинного розміщення акцій пройшли важливий ринковий тест. SpaceX 12 червня завершила IPO, залучивши близько $75 млрд, після чого обсяг торгів безстроковими контрактами на SPCX на Binance різко зріс.

До IPO безстроковий контракт SPCX, прив’язаний до вартості SpaceX до виходу компанії на біржу, мав середній денний обсяг торгів близько $89 млн. Після лістингу денний обсяг стабілізувався на рівні приблизно $1,6 млрд. Навіть без урахування пікового дня 12 червня, коли обсяг становив $5,92 млрд, протягом наступних двох тижнів зберігалося зростання приблизно у 18 разів.

Додаткові сплески обсягів у діапазоні $2−5 млрд фіксувалися 16 червня та 22−23 червня. Це підтвердило, що актив продовжував активно переоцінюватися вже після лістингу.

Це показує, що інтерес, який формується до розміщення, може переходити у стійку ліквідність після IPO. У такій логіці IPO працює не як фінальна точка, а як підсилювач ліквідності.

Ринки прогнозів отримали рекордний обсяг завдяки Чемпіонату світу

Чемпіонат світу з футболу 2026 року став найбільшою подієвою категорією в історії ринків прогнозів. До кінця червня обсяг торгів, пов’язаний із турніром, перевищив $5,4 млрд, обійшовши цикл президентських виборів у США 2024 року, який раніше привернув значну увагу до цього сегмента.

Місячний обсяг спортивних ринків прогнозів уже перевищує $20 млрд, що означає приблизно 200-кратне зростання за останні два роки. За поточних трендів річний обсяг спортивних ринків прогнозів може зрости з близько $248 млрд у 2026 році до діапазону $554−923 млрд до 2030 року. Базовий сценарій — $739 млрд.

Зростанню допоміг новий формат Чемпіонату світу з 48 командами, який збільшив кількість матчів на 60%. На відміну від традиційних ставок, де кошти зазвичай залишаються заблокованими до завершення події, у ринках прогнозів кожен матч стає контрактом, яким можна торгувати безперервно.

Ключова перевага таких ринків — нижча вартість участі. Традиційні букмекерські платформи заробляють через маржу в коефіцієнтах, яка фактично становить близько 10%. Ринки прогнозів працюють як біржі, де покупці й продавці взаємодіють між собою, а комісії ближчі до 1%. За поточних міграційних трендів така різниця може залишити понад $200 млрд додаткової вартості в учасників до 2030 року.

Спорт залишається головним драйвером цього сегмента, але політичні та криптовалютні ринки вже також показали помітну активність. Наступним напрямом можуть стати макроекономічні ринки, тоді як регуляторне середовище залишатиметься ключовим фактором довгострокового зростання.

Токенізовані акції bStocks зберегли цінову синхронність під час вихідних на ринку

США Під час 65,5-годинного закриття американських ринків на Juneteenth — федеральне свято у США — токенізовані акції bStocks залишалися доступними для торгівлі.

Це стало перевіркою того, чи можуть такі інструменти підтримувати цінову синхронність із базовими акціями, коли традиційний ринок закритий. На момент закриття ринку в п’ятницю середній спред bStocks до регульованих ринків становив 0,13%. До відкриття в понеділок він звузився до 0,11%, а середній показник за вихідні склав 0,12%.

Обсяги торгів підтвердили, що інструменти залишалися активними навіть без відкритого традиційного ринку: SPCXBUSDT показав $19,4 млн торгів, а TSLABUSDT — $3 млн у межах 140 887 угод. Активи з нижчою ліквідністю, зокрема NVDA і SNDK, також зберегли можливість формування ціни, хоча їхні спреди були ширшими через меншу глибину ринку.

Для більш ліквідних активів спреди наблизилися майже до паритету — менше 0,01%. Загалом за всіма шістьма bStocks спреди залишалися в межах інституційних діапазонів, що підтвердило здатність інструментів підтримувати безперервне ціноутворення, коли традиційні ринки закриті, а глобальні інвестори не мають альтернативного доступу до переоцінки американських акцій.

Що означає червень для ринку далі

На початку липня ринок залишається у фазі очікування. Ключовими орієнтирами залишаються комунікація ФРС, геополітична ситуація навколо Ірану, потоки у спотові біржові фонди на Bitcoin та подальший розгляд CLARITY Act у США. До повернення інституційного попиту на спотовий ринок імовірною залишається фаза консолідації.

Окремо зберігається тиск на альткоїни: продажі на спотовому ринку досягли п’ятирічного максимуму, а відтоки за активами поза BTC і ETH тривають уже 15 місяців поспіль. Це свідчить про капітуляцію частини роздрібних учасників і дедалі вибірковішу ротацію капіталу.

Додатковим фактором для окремих активів у липні буде розблокування токенів — вихід в обіг активів, які раніше були заблоковані: найбільше припадає на PUMP — $130 млн або 26,8% його ринкової капіталізації.

Водночас червень показав кілька напрямів, які продовжують розвиватися попри корекцію ширшого ринку: токенізовані акції, ринки прогнозів, токенізовані реальні активи, стейблкоїни як платіжна інфраструктура та безперервне ціноутворення через токенізовані акції bStocks. Саме ці сегменти залишаються ключовими для спостереження в липні разом із макроекономічними та регуляторними сигналами.

Вибирайте вигідні курси та надійні сервіси для обміну криптовалюти з «Мінфін»

Автор:

Джерело:

Мінфін

Коментарі