У більшості західних країн основну частку пенсії громадяни отримують із недержавного пенсійного фонду, куди вони самі та їх роботодавець робили відрахування протягом трудової діяльності. В Україні такі рахунки також можна відкрити самостійно. Чи дійсно це вигідно та як підібрати найкращий варіант, розбирався «Мінфін».

24 липня 2025, 14:30

Інвестуємо в НПФ: як швидко вибрати надійний фонд із дохідністю 10% плюс за останні 10 років

Робота НПФ: як накопичити мільйон

НПФ — це фінансова установа, що працює винятково для пенсійного забезпечення громадян. На практиці це виглядає так: людина відкриває у такому фонді рахунок і поповнює його впродовж певного періоду. Також замість неї це може робити роботодавець.

НПФ інвестує ці кошти та забезпечує зростання внесків. Коли людина досягає визначеного віку, фонд починає виплачувати їй пенсію за рахунок коштів, що накопичені на рахунку. Оскільки зазвичай кошти у НПФ відкладаються впродовж тривалого періоду, на користь людини діє складний відсоток. Тобто якщо впродовж року кошти зросли, скажімо, на 15%, то наступного року нові доходи нараховуватимуться вже на раніше отримані, і так із кожним роком.

На практиці складний відсоток виглядає так: наприклад, впродовж 20 років людина з кожної зарплати перераховує до фонду 2 тис. грн. Дохідність за весь цей період для прикладу візьмемо 15% річних. У цій ситуації по завершенню вказаного строку на рахунку накопичиться 2,99 млн грн. А якби ці гроші складалися «під матрац» і не приносили жодних відсотків, то акумулювати вдалося б лише 480 тис.

Таким чином, головне у накопиченні в НПФ — тривалість, регулярність поповнень та стабільна дохідність.

Що відбувається на ринку

За даними Національної комісії з цінних паперів та фондового ринку, в Україні діє 57 НПФ. Вони розподіляються на три типи:

- відкриті — їх учасником може стати кожен охочий,

- корпоративні — лише для працівників певної компанії чи установи (наприклад, свій фонд є у Нацбанку),

- професійні — створені для людей певної професії (наприклад, є фонди для залізничників та шахтарів).

За офіційною статистикою, загальна кількість учасників НПФ становить майже 890 тис. Але реальна кількість клієнтів цих фінустанов є значно меншою.

Як пояснює директор із управління активами групи ICU в Україні Григорій Овчаренко, менше 10% від загальної кількості учасників НПФ відкрили у них рахунки самостійно, решта — потрапили до них автоматично через програми роботодавців. При цьому роботодавці, відкривши рахунки працівникам, часто не поповнюють їх або переказують суто символічні суми.

Для прикладу: у найбільшому НПФ України «Магістраль», що обслуговує працівників Укрзалізниці, 330 тис. учасників, але в середньому на кожного із них припадає лише 250 грн. Якщо ж дивитися на показники лише відкритих фондів, то там ситуація ненабагато краща — середній обсяг активів на одного учасника — 4 тис. грн. За словами Овчаренка, це вказує на велику кількість пасивних учасників, а ось тих, хто справді активно використовує НПФ для накопичень, лише близько 10 тис. осіб.

Водночас ринок змінюється. За оцінками НКЦПФР, загальна вартість активів НПФ наразі становить 5,94 млрд грн, а ще два роки тому — 4,29 млрд грн, а це говорить про зростання на 38,5%. Ця сума зросла не лише завдяки заробіткам фондів, а й тому, що учасники активніше поповнювали свої рахунки, або відкривали нові.

Як відзначає Дмитро Крамаренко, керівник напрямку по роботі з вкладниками адміністратора пенсійних фондів АЦПО, фіксується збільшення зацікавленості саме фізичних осіб до відкриття рахунків у НПФ. «Останніми роками зростає питома вага їх внесків. Якщо на початку розвитку системи, особливо до 2008 року, внески юридичних осіб складали понад 90% від загального обсягу, то з 2014 року вони почали скорочуватися, натомість внески фізичних осіб — зростати. Зараз їх внески загалом у системі складають понад 30%, а в деяких фондах — навіть понад 90%», — пояснює він.

Куди вкладають і скільки заробляють НПФ

Варіанти, куди фонди можуть інвестувати кошти своїх учасників, прописані в Законі «Про недержавне пенсійне забезпечення». Вони можуть розподілятися наступним чином:

- до 50% — державні цінні папери (ОВДП);

- до 50% — банківські депозити;

- до 50% — облігації міжнародних фінансових організацій, що розміщуються на території України;

- до 40% — українські корпоративні облігації;

- до 40% — іпотечні облігації;

- до 40% — акції українських емітентів;

- до 20% — українські муніципальні облігації;

- до 20% — акції іноземних емітентів;

- до 10% — об'єкти нерухомості;

- до 10% — банківські метали.

Варто звернути увагу, що закон обмежує лише верхню межу інвестицій у тип активів. Все інше — вибір самого фонду. У більшості випадків, НПФ обирають напрями інвестицій досить консервативно, тримаючи кошти переважно в ОВДП, на депозитах і меншою мірою — у корпоративних облігаціях. Однак є і виключення, коли фонди роблять більші ставки на дорогоцінні метали та акції.

За підсумками минулого року, п'ять найприбутковіших НПФ продемонстрували таку дохідність:

- Всеукраїнський пенсійний фонд — 29,4%;

- ФріФлайт — 24,4%;

- ВСІ — 20,4%;

- Династія — 19,8%;

- Взаємодопомога — 19,3%.

Для порівняння: інфляція минулого року становила 12%. Таким чином, всі ці фонди впевнено перевершили її.

На що звернути увагу при виборі НПФ

Обираючи фонд, варто бути впевненим у його надійності, адже, на відміну від, наприклад, банківських депозитів, НПФ обирається переважно на десятки років. Тому визначаючись із фондом, варто звернути увагу на низку важливих чинників.

Дохідність фонду. Забезпечити достойні виплати на пенсії можна лише в тому випадку, якщо НПФ розумно розпоряджатиметься грошима та зможе їх примножити. Фонди не гарантують і не прогнозують дохідність, тому варто перевірити, якою вона була у попередні періоди.

«Аналізуючи дохідність фонду, потрібно звертати увагу не на поточну дохідність, а на її зміну впродовж значного часу, на її волатильність і кореляцію з ситуацією в економіці загалом. Для довгострокових накопичень варто віддавати перевагу стабільній, нехай і не дуже високій, дохідності», — радить Юрій Бурков, директор адміністратора пенсійних фонді АЦПО.

Засновники та обслуговуючі компанії. Довіряючи власні кошти фонду, варто розуміти, хто відповідає за його роботу. Чи надійні ці компанії, чи не виникає між ними конфлікту інтересів, все це знижує ризики та виступає додатковими чинниками, які впливають на дохідність.

Кількість учасників та вартість активів фонду. Якщо значна кількість людей вже обрали певний фонд, то це свідчить про довіру до нього. Водночас варто дивитись і на суму активів, яка акумульована НПФ, адже, з одного боку, вона свідчить, що учасники дійсно вкладають кошти в фонд, а не просто зареєструвались у ньому, а з іншого — що НПФ вдається нарощувати капітал.

«Позитивна динаміка вартості активів є свідченням збалансованих грошових потоків та ефективної інвестиційної політики, а також запорукою надійного та сталого розвитку фонду», — наголошує Юрій Бурков.

Як вибрати НПФ

Існує декілька способів дізнатися всю ключову інформацію про НПФ. Найпростіший із них — подивитись безпосередньо на сайтах фондів. Водночас не всі з них подають інформацію у зручному вигляді, крім цього, аби порівняти показники різних НПФ, потрібно збирати її в різних місцях. Тому набагато простіше користуватись сервісами, які подають інформацію про різні фонди.

Офіційні звіти НКЦПФР

НКЦПФР кожного кварталу оновлює звіти про діяльність НПФ. Відповідну інформацію можна скачати у вигляді таблиці, яка містить дані, зокрема, про кількість учасників фонду, вартість активів, суми надходжень та здійснених пенсійних виплат, дохідність тощо.

Плюс цього сервісу в тому, що в ньому зібрано дані про велику кількість фондів — 52, а також у значному обсязі доступної інформації. Водночас непрофесіоналу в ній може бути складно розібратися: таблиця велика за обсягом та складна для сприйняття, місцями в ній використовується професійна термінологія, яку не кожен в змозі зрозуміти.

Пенсійна лабораторія

Це сервіс, який представляє Адміністратор пенсійного фонду «Центр персоніфікованого обліку» (АЦПО). У Пенсійній лабораторії зібрані всі ключові дані про 18 НПФ.

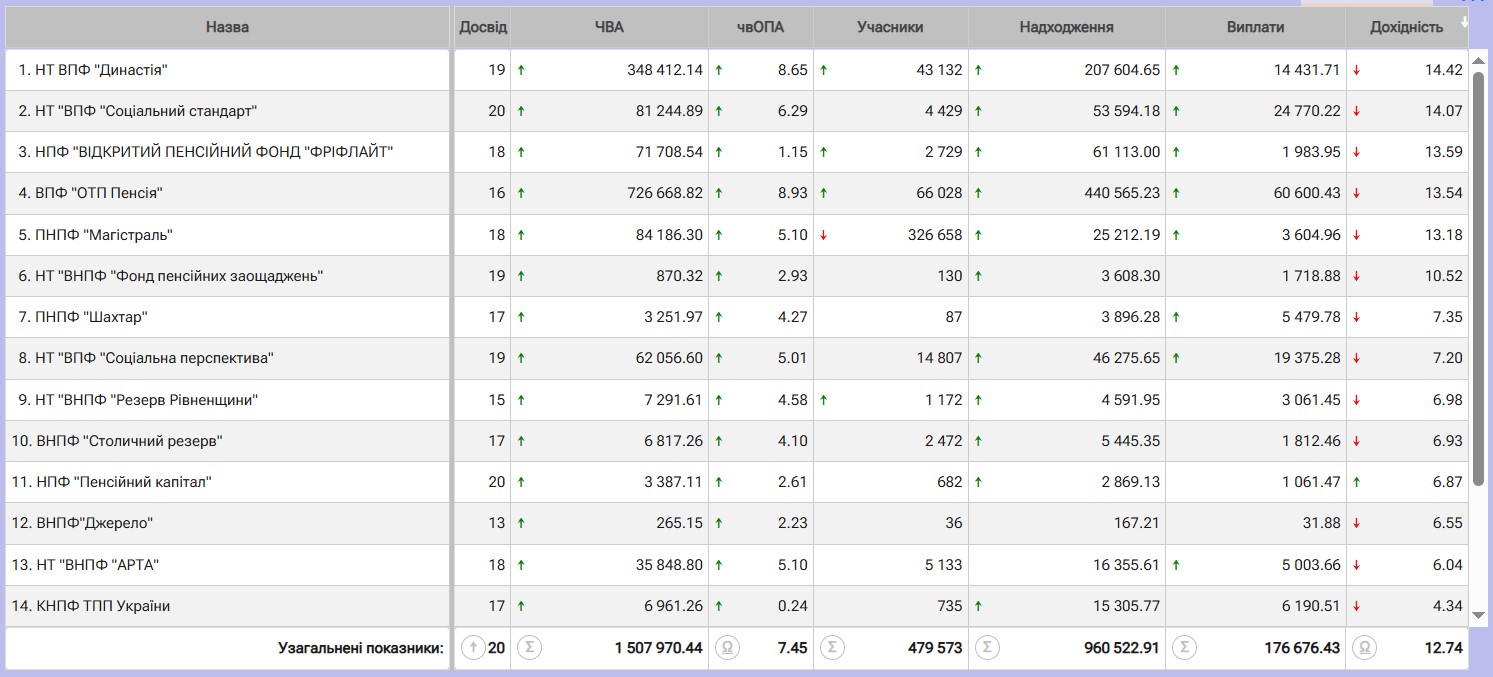

Базова інформація подається в єдиній таблиці, яка суттєво менша, ніж та, яку можна скачати на сторінці НКЦПФР. Завдяки цьому користувач відразу бачить всю ключову інформацію. Зокрема, це досвід роботи фонду, вартість його активів, кількість учасників, надходження від учасників, сума здійснених виплат, а також дохідність за останній рік.

Таблицю можна переглянути за зростанням або зменшенням кожного із зазначених параметрів. Наприклад, так виглядає таблиця із ранжуванням фондів за дохідністю:

Натиснувши на обраний НПФ, можна подивитись детальнішу інформацію про нього. Плюс в тому, що вона зібрана у зручні графіки і в ній легко розібратись. Для прикладу: так виглядають дані про динаміку дохідності фонду «ОТП Пенсія».

На графіку можна відразу побачити, як вона змінювалась у різні періоди. При цьому тут представлена не лише номінальна дохідність, але й з огляду на інфляцію та зміну курсу долара. Можна помітити, що останні два параметри просідали в перший рік після початку повномасштабної війни, але згодом вийшли «в плюс».

.jpg)

В даному випадку ми бачимо дохідність за останні 3 роки, але можна обрати також за 5, 10,15 чи весь час діяльності фонду.

Подібним чином на сторінці Пенсійної лабораторії можна у вигляді діаграм та графіків побачити вартість та структуру активів фонду, зміну кількості учасників, надходжень тощо. Це дозволяє легко проаналізувати роботу НПФ за тривалий період та порівняти дані з іншими фондами.

Пенсійний супермаркет

Цей сервіс також розроблений фахівцями АЦПО. Він дозволяє переглянути НПФ за потрібними параметрами та швидко укласти договір про відкриття пенсійного рахунку.

На сторінці Пенсійного супермаркету в колонці з лівого боку екрана розміщені фільтри, за якими обираються фонди, відповідно до потрібних показників дохідності, суми активів, частки валютних активів та кількості учасників. На зображенні нижче ми вже обрали НПФ із дохідністю за останній рік не нижче 10%.

.jpg)

В один клік користувач переходить на сторінку обраного фонду, де розміщена розгорнута інформація про нього. Серед іншого, тут розповідається, які типи рахунків він відкриває, а також якою є процедура відкриття.

На зображенні вище можна помітити, що біля назв частини НПФ розміщено логотип «Дія». Це означає, що в цих фондах можна пройти верифікацію завдяки цьому сервісу та відкрити рахунок онлайн. При цьому зробити це можна безпосередньо на сторінці Пенсійного супермаркету, не шукаючи відповідну функцію на сайті самого НПФ.

Якщо ж ви бажаєте відкрити рахунок у фонді, який не дозволяє зробити це онлайн, то можете звернутися до фахівців АЦПО, які детально розкажуть процедуру.

НПФ чи самостійні заощадження

Інколи НПФ критикують за те, що, розміщуючи кошти клієнтів у ОВДП чи на депозитах, вони роблять те саме, що кожна людина могла б зробити самостійно. Водночас заощадження через недержавні пенсійні фонди мають низку переваг. Як пояснює Дмитро Крамаренко, самостійно інвестор зазвичай не в змозі забезпечити оптимальну диверсифікацію свого портфеля і, відповідно, наражається на більші ризики.

Крім цього, структура портфелів фондів складніша, ніж може здатися на перший погляд. Навіть якщо значну частку в них складають державні облігації, фахівці обирають кращі випуски, визначають, коли вигідніше продати, а коли докупити.

«Структуру портфеля треба постійно переглядати та підтримувати її в оптимальному стані, продаючи або придбаваючи інструменти. Навряд чи пересічний громадянин має достатню підготовку і, головне, достатній ресурс часу для такої діяльності. Марно сподіватися на те, що придбання „за порадою друзів“ певної кількості ОВДП надійно захистить ваші накопичення», — наголошує Дмитро Крамаренко.

Читайте також: Пенсія для тих, хто за кордоном: що робити, аби не втратити її у 2026 році

Також рахунок у НПФ дозволяє учасникам зробити накопичення звичкою, регулярно перераховуючи певну суму та не витрачаючи відкладені гроші на поточні потреби. Таким чином, фонд захищає кошти не лише від інфляції, а й від природного бажання людини не думати про майбутнє та скористатись грошима тут і зараз.

Автор:

Джерело:

Мінфін

Коментарі - 20