Інвестор — це слово звучить гучно. Та складається враження, що тільки людина, що володіє великими коштами, може займатися інвестуванням. Спробуємо розглянути, чи це дійсно так.

Новини компанії

15 вересня 2020, 11:16

Інвестиції на мінімалці

Звичайно, коли інвестиційна діяльність була доступна тільки дуже заможним людям, то і ринок був таким. Зараз же, коли фінансова грамотність населення зростає з року в рік, коли більшість людей вже в молоді рокі замислюються над тим, що їх чекає в майбутньому, ринок інвестиційних продуктів не може стояти осторонь. Попит народжує пропозицію — це закон ринку!

Інвестор — це перш за все людина, яка управляє своїми грошима грамотно та на постійній основі, незалежно від суми. Сучасні інструменти дозволяють почати вкладати гроші в своє майбутнє, починаючи з дуже незначних сум. Наприклад, з Альпарі ви можете почати торгувати на Forex, маючи на депозиті будь-яку суму грошей і використовуючи тип рахунку nano.mt4.

Завдання інвестора — знаходити актив, який би приносив прибуток, хай невеликий на початковому етапі, головне, щоб він був стабільним. Наступний етап — це розподіл прибутку за різними активами. Це робиться з метою диверсифікації ризиків. Як правило дохід, отриманий від інвестицій, вкладається в інший актив, який теж повинен приносити прибуток, потім в третій актив і так далі. Таким чином, у інвестора утворюється оборот грошей. Вони не просто лежать у банку на вкладі, а створюють рух, приносять прибуток і дозволяють розширювати інвестиційні горизонти, забезпечуючи дохід в майбутньому та знижуючи ризики зараз.

Що є в арсеналі починаючого інвестора сьогодні? Перше і традиційне — це банківські депозити. Варто зазначити, що цей вид вкладень досить консервативний і має мінімальний ризик. Однак останнім часом відсотки за вкладами неухильно падають. Це пов'язано з політикою центральних банків по всьому світу, яка полягає в зниженні процентних ставок. Гроші, які пропонує НБУ комерційним банкам, стають дешевшими і доступнішими. Банку простіше позичити кошти у НБУ, ніж у населення, але оскільки вклади збільшують баланси банків, відмовлятися від них ніхто не збирається. Інше питання, що вкладнику стає не вигідно тримати гроші під низький відсоток, що часом не компенсує навіть рівень інфляції.

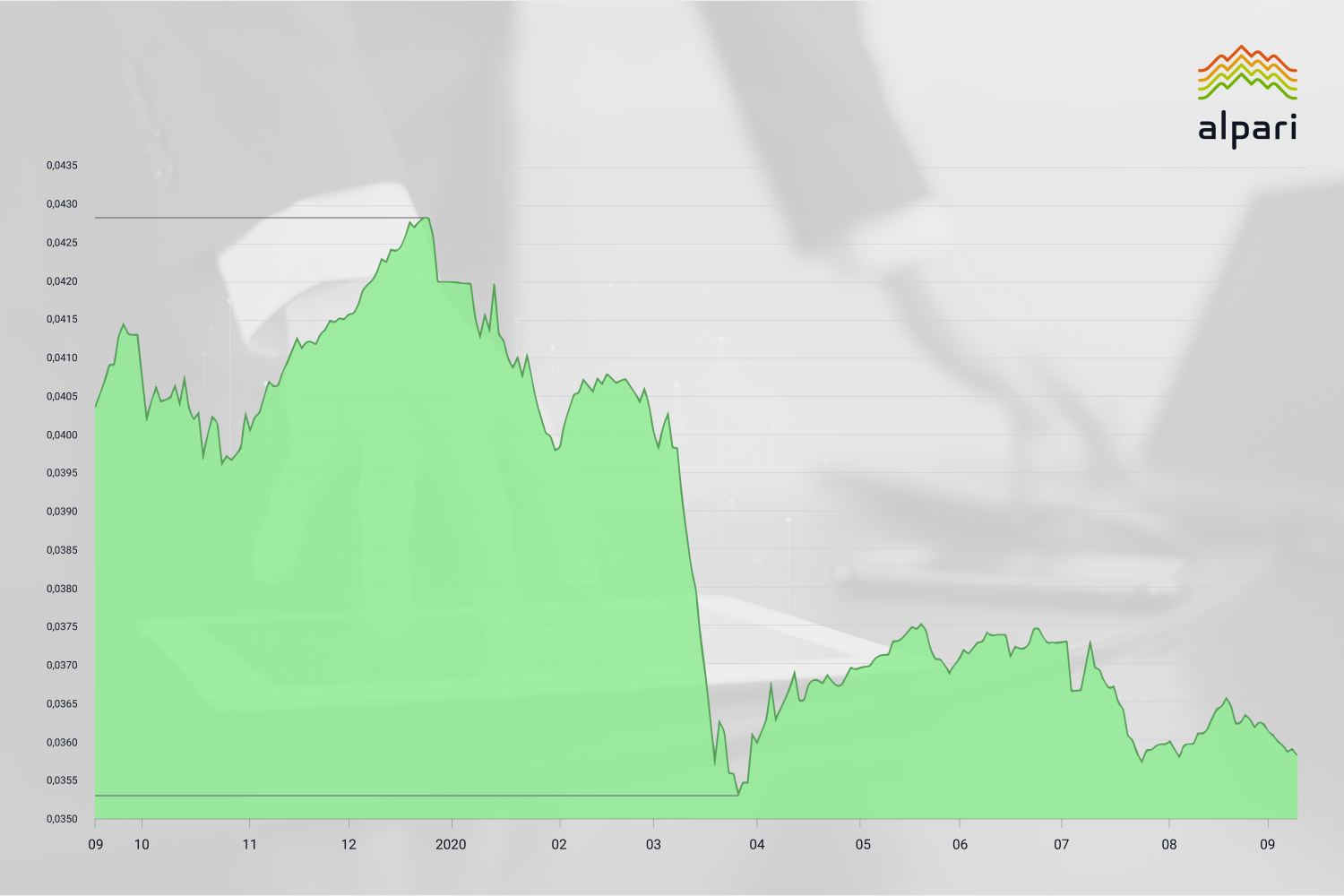

Як же ще можна заробити? 2020 рік у черговий раз показав, що тримати кошти тільки в національній валюті небезпечно. На початку року курс гривні до долара США знизився на 18. Всі ті, хто вчасно скористався ситуацією і купив долари перед новим роком, змогли заробити досить непогано всього за пару місяців. Навіть якщо ви не продали долари, а залишили їх зберігатися до сих пір, все одно маєте дохід 18%. Порівняйте з прибутковістю депозиту! Тут мимоволі виникає думка про те, що довго тримати гроші у валюті теж не особливо вигідно. Адже ми можемо отримувати прибуток тільки тоді, коли курс національної валюти падає, але це відбувається не дуже часто і не на такі величини, як в цьому році.

Графік зміни вартості гривні до долара США

Може бути, купити валюту і відкрити вклад, щоб захиститися від інфляції? Поспішаю засмутити: зараз, коли в світі вже негативні процентні ставки, доходи по внесках в доларах не перевищують 1% за рік. Правда, якщо плануєте завести кошти років на 5, то банки поки обіцяють близько 4,5%. Саме «поки», оскільки ситуація в світі нестабільна і введення від'ємних процентних ставок в США змусить банки знизити відсоток і по депозитах. Як наприклад, ситуація з вкладами в євро, яка виглядає ще сумніше. Дохід або менше 0,01%, тобто практично нульовий, або банки такі вклади не відкривають взагалі.

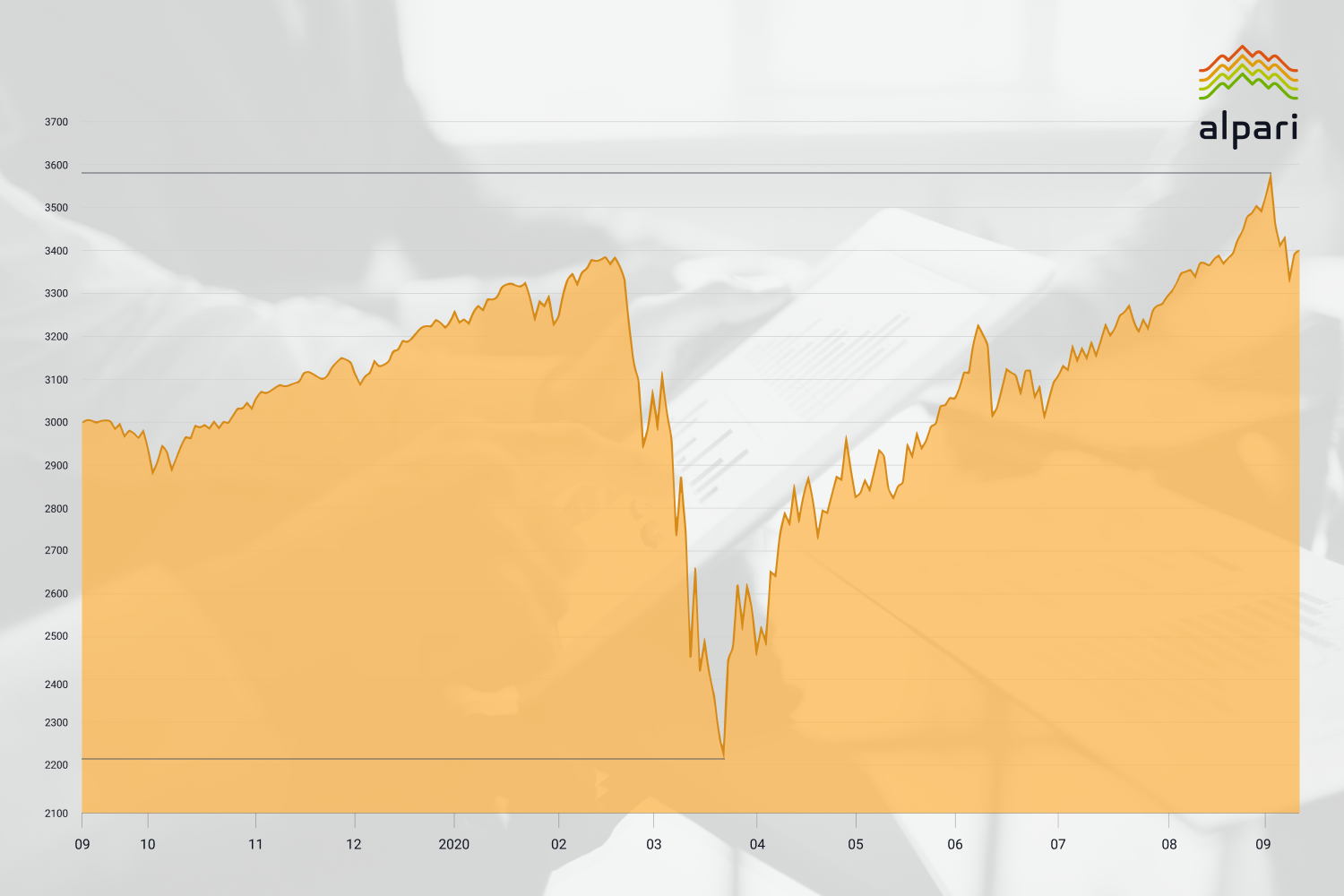

Цікава ситуація на фондовому ринку. Може бути там все простіше і легше? Ні в якому разі. Рецесія призвела до падіння котирувань всіх акцій, як іноземних, так і вітчизняних компаній.

Індекс S & P500 березневе падіння повністю відіграно

Заради справедливості, варто зауважити, що деякі компанії змогли відновитися, але як вважають аналітики, є небезпека другої хвилі. Звітність компаній за 2020 рік легко може спровокувати хвилю продажів, оскільки ринок навряд чи побачить в збиткових звітах перспективу на отримання доходу від дивідендів. Не можна звичайно все валити в купу, і для інвестора якраз падіння ринків це період можливостей, коли він зможе купувати недооцінені активи. У цьому йому можуть допомогти різні біржові фонди. Наприклад, фонд, який слідує за індексом S & P500 або облігації корпоративного сектора, що дозволяють відразу увійти в кілька активів, диверсифікуючи ризики.

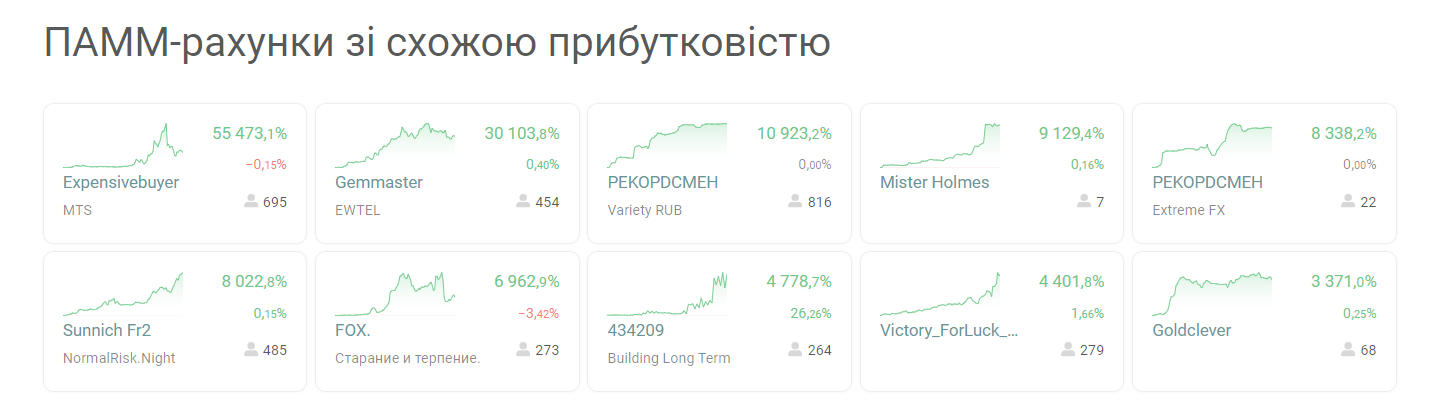

Для активних інвесторів підійде самостійна торгівля на волатильних ринках валют. Специфіка і особливості дозволяють торгувати невеликими грошима, отримуючи істотний прибуток. Для тих, хто тільки починає освоювати біржові інструменти, можна спробувати слідування за просунутими трейдерами через ПАММ-рахунки.

Графік прибутковості одного з керуючих ПАММ-рахунком

Ніякої складності немає, потрібно просто «причепити» свій рахунок до керуючого, і все його угоди будуть дублюватися на вашому рахунку. Таким чином прибуток керуючого пропорційно буде збільшувати і ваш депозит. Завжди є можливість вибрати кращого, порівнявши прибутковість.

Тим, хто ще розмірковує, має сенс звернути увагу на цю можливість приєднатися до світу фінансів. Також варто заглянути на сайт брокера alpari.com і дізнатися про це докладніше.

Джерело:

Мінфін

Коментарі - 9