Минулого тижня австрійське казначейство провело аукціон, в рамках якого запропонувало 100-річні облігації на 2 млрд євро. Попит інвесторів виявився майже в дев'ять разів вищим — 17,7 млрд євро. Дохідність випуску склала всього 0,88%.

1 липня 2020, 14:21

Хто і навіщо купує 100-річні облігації

Навіщо купувати облігації, які будуть погашені лише через 100 років, і як на них заробити, пояснив портал Investing. «Мінфін» публікує скорочену версію матеріалу.

Ставка на перспективу

100 років — дуже довгий термін. Ніхто навіть не робить вигляд, що знає, що буде з Австрією у наступному столітті. Для наочності: сто років тому маленька республіка (уламок Австро-Угорщини) навіть не припускала, що попереду її чекає анексія нацистською Німеччиною, окупація чотирма державами, десятиліття нейтралітету і вступ до Європейського союзу.

Загалом, ніхто не може прогнозувати події майбутнього століття. Але суть такого довгострокового вкладення не в цьому. Вигоду від інвестування у 100-річні облігації можна буде отримати набагато раніше.

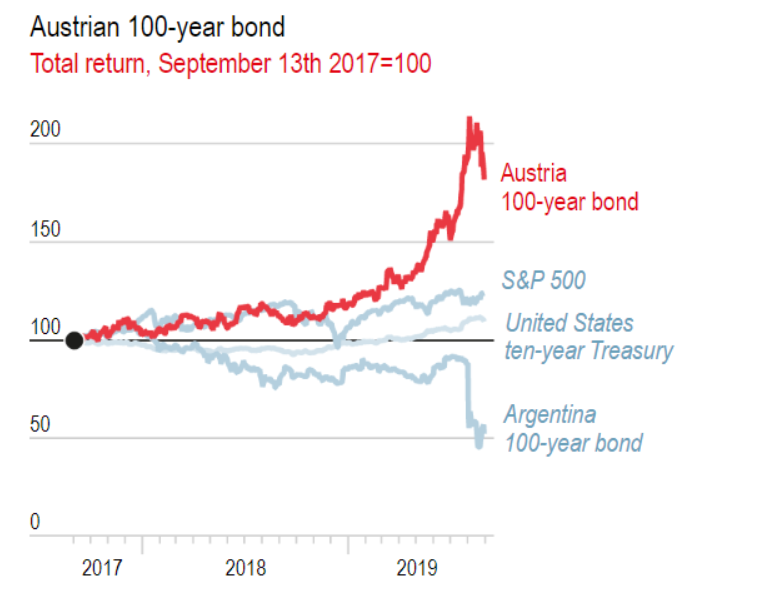

Специфіка облігацій робить їх привабливими не тільки для пенсійних фондів з довгостроковим інвестиційним горизонтом, але і для хедж-фондів, які прагнуть швидко заробити. 100-річні облігації, випущені Австрією у 2017 році, вже забезпечили інвесторам віддачу у 85%, що робить їх одними з найбільш ефективних боргових паперів на ринку.

«Супер-довгострокові» облігації хоча і являють собою невелику частину ринку суверенного боргу, здатні багато що розповісти про перспективи монетарної політики. Інвестори, які в них вкладають, роблять ставку на те, що відсоткові ставки залишаться низькими або продовжать знижуватися, дохідність держоблігацій провідних держав залишиться від'ємною, інфляція ризикує змінитися дефляцією, а центральним банкам доведеться шукати нові інструменти для управління економікою.

Причиною попиту на ці облігації є їх дюрація — ключова концепція в рамках розуміння того, як вони оцінюються. Дюрація являє собою оцінку середньозваженого потоку платежів з урахуванням їх дисконтування. Чим триваліший період виплат, тим більша віддача (навіть з урахуванням дисконтування).

Обирай депозит у надійному банку та отримай бонус від «Мінфіну»

Це означає, що облігації з дуже довгими термінами погашення набагато більш чутливі навіть до щонайменшої зміни відсоткових ставок, оскільки дюрація посилює коливання. Очевидно, що це двосічний меч, оскільки дюрація впливає як на збитки, так і на прибуток інвесторів. Таким чином, попит на них зростає в тому випадку, якщо інвестори передбачають тривалий період низьких відсоткових ставок.

Навіщо це країні

Для емітента (в даному випадку країни) привабливість очевидна. Це спосіб зафіксувати низьку ставку на цілих 100 років без ризику зіткнутися з більш високими ставками під час пролонгації боргу. Це 30-річна іпотека з фіксованою ставкою.

Пенсійні фонди таким чином подовжують дюрацію свого портфеля і призводять активи у відповідність до їх зобов'язань. У разі купівлі короткострокових облігацій для покриття виплат за 30-60-річними зобов'язаннями, вони піддаються ризику зміни відсоткових ставок.

У 2017 році Австрія вже випускала 100-річні облігації з дохідністю у 2,1% і залучила $3,5 мільярда євро. Рік тому вона відновила емісію і випустила облігацій ще на $1,25 мільярда євро, підвищивши ціни на 154%, при цьому дохідність склала всього 1,17%. Тоді попит з боку інвесторів перевищив обсяг аукціону в чотири рази.

Програма QE Європейського центрального банку, доповнена екстреною програмою для боротьби з наслідками пандемії, знову привела Австрію на ринок 100-річних бондів, на цей раз з купонною ставкою і дохідністю нижче 1%.

Читайте також: Долар або єна: в якій валюті перечекати кризу

Низька купонна ставка також вигідна інвесторам, оскільки призводить до так званого позитивного викривлення: в даному сценарії зростання ціни у разі значного підвищення відсоткових ставок буде більшим (в абсолютних значеннях), ніж падіння ціни при зниженні відсоткових ставок на аналогічну величину.

Розширення географії

Математика, що лежить в основі розрахунку дюрації та викривлення, може вселяти трепіт, але результат цілком сприятливий. Ірландія та Бельгія розмістили 100-річні облігації за закритою підпискою, в той час як Франція, Італія і Великобританія зважилися на випуск 50-річних зобов'язань. З іншого боку, історія 100-літніх облігацій Аргентини (випущених у 2017 році за ціною нижче 40% з дохідністю у 7,125%) демонструє, що у цієї медалі є зворотна сторона.

Не тільки держави випускають «супер-довгострокові облігації». Ряд вузів США (Каліфорнійський технологічний інститут, Університет Південної Каліфорнії, Університет штату Вірджинія, Ратґерський університет) запропонували власні 100-річні бонди з вищими купонними ставками і на менші суми. Корпорації не відстають: аналогічні зобов'язання випустили Walt Disney і Coca-Cola.

На цьому тлі неминуче постає питання про те, чи вступлять США до цього «клубу».

Минулого місяця міністр фінансів США Стівен Мнучин на слуханнях в Конгресі заявив, що уряд розглядав питання про випуск 50 або 100-літніх облігацій для покриття дефіциту, проте засумнівався в наявності достатнього попиту.

Читайте також: Закон про деривативи. 8 нових способів вкласти гроші і заробити на ЦП

Деякі припускають, що первинні дилери, які зацікавлені в частому випуску короткострокових облігацій, переконали Мнучина у відсутності попиту на «наддовгі» випуски. Важко повірити, що інвестори, готові витратити майже 20 мільярдів доларів на суверенний борг маленькій Австрії, втратять шанс купити 100-річні бонди США.

Джерело:

Мінфін

Коментарі - 2