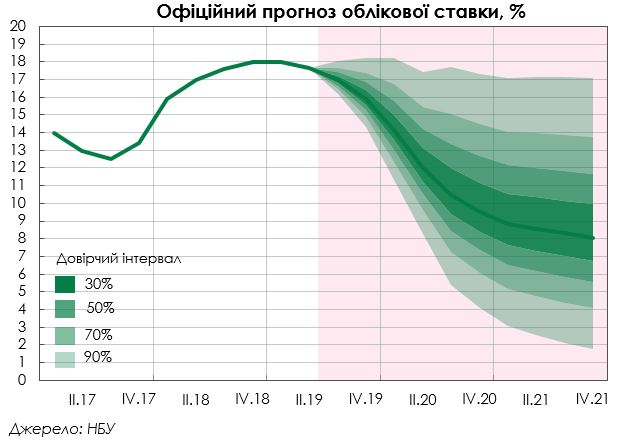

У Національному банку планують знизити облікову ставку до 8% у найближчі роки. Такі плани регулятора спираються на кілька факторів. Однак навряд чи НБУ буде поспішати.

23 жовтня 2019, 7:36

Облікова ставка. Яких кроків чекати від НБУ

Якими будуть наступні кроки НБУ, та що може завадити Нацбанку, розповів головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик.

Очікування експертів

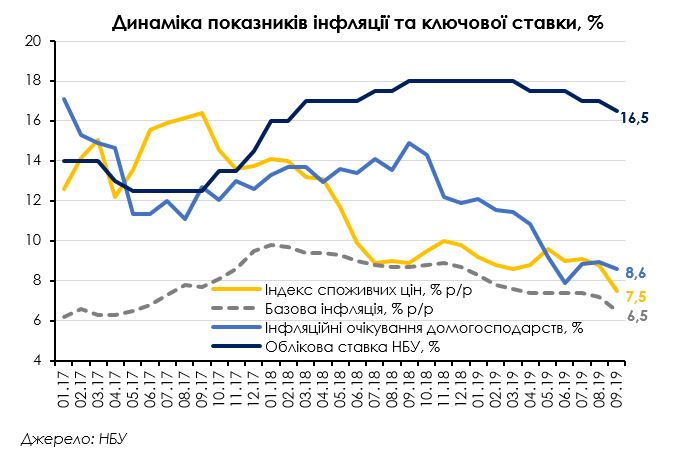

На початку вересня НБУ очікувано знизив облікову ставку ще на 0,5 пп — до 16,5%. Центральний банк також підтвердив свій прогноз щодо досягнення рівня інфляції в 5% до кінця наступного року та намір продовжити цикл пом'якшення монетарної політики. За базовим сценарієм НБУ, ключову ставку буде знижено до 15% до кінця 2019 року, і далі до 9% і 8% до кінця 2020 і 2021 років відповідно.

7 з 10 фінансових аналітиків, що брали участь в опитуванні НБУ в період 11-17 жовтня, спрогнозували зниження облікової ставки НБУ 24 жовтня на 0,5 пп, решта – на 1 пп до 15,5%. Швидше за все на 0,5 або на 1 пп регулятор і знизить облікову ставку.

Макрофінансові тенденції в Україні, умови ціноутворення на світових ринках нафти та газу, а також ефект високої бази сприятимуть подальшому уповільненню інфляції та покращенню інфляційних очікувань, незважаючи на тиск з боку споживчого попиту та політичні ризики. Тому є вагомі підстави для подальшого пом'якшення грошово-кредитної політики.

Однак зниження облікової ставки агресивнішими темпами, ніж це передбачено прогнозом НБУ, і без достатніх на те економічних підстав може бути сприйняте як додатковий сигнал про загрозу незалежності центрального банку.

Тому обраний НБУ підхід до помірного зниження ключової ставки з прив'язкою до стійкої дезінфляції і покращення інфляційних очікувань є економічно і політично обгрунтованим.

Сприятливі умови

Аргументи для подальшого зниження ключової ставки наступні.

1) Дезінфляційний тренд посилюється.

Так, індекс споживчих цін знизився з 8,8% р/р у серпні до 7,5% у вересні. Зниження фундаментального інфляційного тиску підтверджується падінням базового індексу споживчих цін з 7,2%р/р до 6,5% за той самий період. Індекс цін виробників промислової продукції впав до 1,7%р/р, — це найкращий показник з грудня 2013р.

2) Макроекономічні перспективи, а також висока база порівняння виглядають достатньо сприятливими для подальшого уповільнення інфляції до цілі і покращення інфляційних очікувань:

- низькі світові ціни на природний газ позитивно відбиваються на зниженні комунальних платежів;

- низькі ціни на нафту та вирішення проблем з поставками сприяють зниженню цін на паливо;

- стан платіжного балансу, обсяг золотовалютних резервів, збереження інтересу нерезидентів до ОВДП та перспектива відновлення співробітництва з МВФ сприяють збереженню відносної курсової стабільності.

Заробляй до 16% річних на ОВДП та отримай бонус від «Мінфіну»

3) Наразі відсутні підстави для відхилення від оприлюдненого прогнозу НБУ щодо майбутньої динаміки облікової ставки.

У базовому випадку передбачається її зниження в район 15% наприкінці цього року. Поточний рівень – 16,5%. Залишається 2 засідання правління НБУ з питань монетарної політики (у жовтні та грудні). Тож за збереження сприятливих умов логічно очікувати зниження на 1пп на одному з засідань

4) Є певний прогрес (зокрема, на законодавчому рівні) у реалізації заявлених урядом структурних реформ, а також у переговорах з МВФ щодо нової програми фінансування.

Читайте також: Про що Україна домовляється з МВФ

5) Уряд та НБУ підписали меморандум про взаємодію.

За словами Прем’єр-міністра, розширення доступу бізнесу та населення до дешевих фінансових ресурсів – та ціль, що об’єднує дві окремі інституції. З іншого боку, НБУ зазначав, що більш агресивне зниження облікової ставки можливе в разі прискорення реалізації заявлених урядом структурних реформ і стійкого зниження інфляції до таргету.

Можливо, з урахуванням вищенаведених аргументів та у якості «реверансу» з нагоди підписання меморандуму цього разу НБУ вдасться до більш суттєвого зниження ключової ставки.

Що може піти не так

Не варто недооцінювати ризики, які можуть негативно вплинути на інфляційну динаміку:

1) Інфляційний тиск з боку факторів інфляції попиту залишається високим на тлі зростання доходів населення і рекордно високих споживчих настроїв.

Зарплати у серпні зросли на 17,4% р/р у номінальному і на +7,7% р/р у реальному вираженні. Надходження від трудових мігрантів за 8 місяців 2019р. досягли $8 млрд дол. США (+8,5% р/р).

Триває інтенсивне споживче кредитування: станом на кінець серпня портфель споживчих кредитів банків зріс на 14,7%р/р до 168,7 млрд грн. Крім того, зростання кредитів фінансових компаній у першому півріччі 2019 р. склало +61%р/р (до 30,9 млрд грн.), кредитних спілок +6,3%р/р (до 2,2 млрд грн.), ломбардів +3,5% (до 1,9 млрд грн.).

Індекс споживчих настроїв InfoSapiens в серпні досяг позначки 97,5% проти 65,7% на початку року.

2) Спроби залякування реформаторів й ослаблення незалежності НБУ, а також можливий «компроміс» уряду з екс-акціонерами в питанні націоналізації Приватбанку створюють істотні ризики для успішного переговорного процесу з МВФ та ставлять під загрозу збереження макрофінансової стабільності на тлі пікових виплат за державним боргом в 2020-2021 рр.

Читайте також: Перемога Привату. Позов до Коломойського розглянуть у Лондоні

3) Залишається високим ризик посилення торгових конфліктів та зростання турбулентності на світових фінансових ринках.

4) Індекс споживчої інфляції наразі залишається вищим визначеного таргету НБУ (7,5%р/р проти 5%±1пп).

5) Інфляційні очікування покращуються достатньо повільно.

Очікування домогосподарств у липні-серпні погіршилися до 9% проти 7,9% у червні. У вересні зафіксоване незначне покращення очікувань до 8,6% протягом наступних 12 місяців.

.JPG)

6) Агресивне зниження загального рівня процентних ставок може негативно позначитися на без того слабкій схильності населення до заощаджень.

Приріст строкових депозитів фізичних осіб в банках у серпні склав -1,2%р/р, а депозитів з терміном понад рік -20,6%р/р. Це може спровокувати зростання тиску на ціни з боку споживчого попиту, а також не сприятиме розширенню ресурсної бази банків для відновлення корпоративного кредитування як запоруки прискореного економічного зростання.

Читайте також: Універсал Банк відкрив полювання на вкладників

7) Істотне зниження процентного диференціалу збільшить спекулятивну привабливість валютообмінних операцій та призведе до послаблення курсу гривні

Девальвація спровокує зростання цін на товари зі значною імпортною складовою, а через ціни на паливо — на широкий спектр товарів і послуг.

Джерело:

Мінфін

Коментарі - 20